鈺創科技(5351):領先半導體設計與 AI 創新的專業開發商

公司概要與發展歷程

鈺創科技股份有限公司(Etron Technology, Inc.),股票代號 5351.TWO,於 1991 年 2 月 1 日在台灣新竹科學園區創立,是一家全球知名的無晶圓廠(Fabless)IC 設計公司,專注於記憶體與邏輯晶片的設計、研發與銷售。公司以研發、開發、生產、製造、測試及銷售半導體裝置為核心業務,並提供相關管理顧問、技術諮詢與技術移轉服務,同時經營相關進出口貿易業務。

鈺創科技由盧超群博士創立,初期即投入超大型積體電路(VLSI)記憶體開發,並承攬國家級「次微米計畫」設計工程,成功開發出 8 吋晶圓次微米製程技術,為台灣 DRAM 和 SRAM 產業的發展奠定重要基礎。1998 年,公司股票正式在台灣櫃檯買賣中心掛牌交易。

歷經三十多年的發展,鈺創從單一記憶體設計公司,逐步轉型為提供記憶體、邏輯晶片與系統整合方案的多元化半導體企業。公司是 KGDM(Known Good Dice Memories)裸晶記憶體的市場先驅與領導者,首創無需封裝即可量產的裸晶粒產品,實現多維異質整合(Multi-Dimensional Heterogeneous Integration)技術,累計銷售量已超過 25 億顆,並曾榮獲英特爾(Intel)頒發「特選優質供應商獎」。

截至 2024 年 10 月,鈺創在全球擁有 871 件專利,其中美國專利達 315 件。全球員工數約 425 人。公司已建立完整的全球營運據點網絡,涵蓋:

-

美國:加州灣區、波士頓

-

歐洲:英國、波蘭

-

亞洲:日本東京、韓國水原、新加坡

-

中國大陸:上海、深圳、香港

主要業務與核心技術

鈺創科技的核心技術聚焦於三大產品主軸,廣泛應用於消費性電子、工業電子、車用電子、寬頻通訊、無線網路、擴增實境(AR)、虛擬實境(VR)、數位影音、智慧家庭與安全監控等多元領域。

專精型緩衝記憶體

鈺創擁有完整的 DRAM 產品線,提供高品質、高效能及高經濟效益的記憶體解決方案。產品規格涵蓋:

-

技術世代:SDR、DDR、DDR2、DDR3/3L、DDR4

-

低功耗系列:LPDDR2 與 LPDDR4/4X

-

容量範圍:從 16Mb 至 32Gb

-

輸出入位元數:自 4 位元到 64 位元

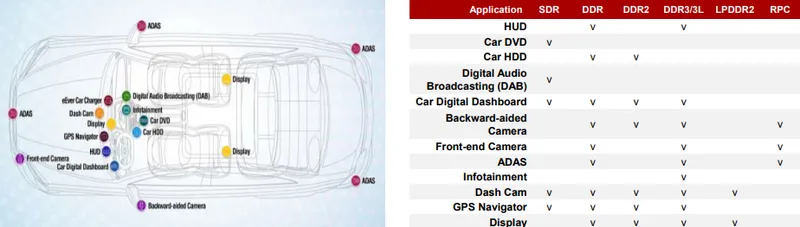

特別值得關注的是,鈺創首創採用 WLCSP(Wafer Level Chip Scale Package)微型封裝技術的 RPC DRAM(Reduced Pin Count DRAM)。該產品已於 2024 年通過車規認證,並成功進入國際車廠供應鏈。相較於傳統 DDR3 產品,RPC DRAM 大幅減少接腳數量,其 PCB 面積僅需原本的 1/10,具備尺寸、功耗及成本優勢,特別適用於空間受限的 AI 邊緣運算、穿戴裝置及 FPGA 領域。鈺創的車用 DRAM 產品已被廣泛應用於車載娛樂系統、行車紀錄器、環景系統及 ADAS 等。

圖(1)鈺創車用 DRAM 產品廣泛應用於車載娛樂系統等(資料來源:鈺創公司網站)

USB 高速傳輸介面

在高速傳輸介面 IC 領域,鈺創展現卓越的技術實力:

-

Thunderbolt 4 晶片:已通過蘋果(Apple)、英特爾等國際大廠認證,支援戴爾(Dell)等品牌高階筆記型電腦,在全球 Thunderbolt 4 市場佔有率高達 9 成以上。

-

USB Type-C E-Marker 傳輸線控制晶片:已進入英特爾 Thunderbolt 5 晶片認證程序,預計成為全球首家通過該認證的廠商。Thunderbolt 5 最高傳輸速度可達 120Gbps,是 Thunderbolt 4 的三倍,並支援 USB4 V2、PCIe 4.0 及 DisplayPort 2.1,將帶動 AI PC 及高速傳輸應用發展。

-

USB PD 控制 IC:推出符合最新 USB PD 3.2 標準的控制 IC 產品,支援高瓦數快充需求,已獲國際大廠採用。

3D 影像與 AI 視覺

鈺創旗下的子公司鈺立微電子(eYs3D Microelectronics)專注於 3D 感測與電腦視覺技術,推出多項創新產品與解決方案,鞏固其在電腦視覺領域的領先地位:

-

eSP936 感測控制晶片:支援多達 7 路視覺傳感器數據同步處理,適用於自動導引車(AGV)、機器人、無人機等智慧應用場景。該晶片可高速同步處理多路 2D 影像並生成 3D 深度圖,具備高精準度環境感知、廣角影像去扭曲及高效能數據壓縮等核心技術。

-

eCV5546 感測器融合處理晶片:內建 ARM Cortex A、Cortex M CPU 核心與 NPU(Neural Processing Unit)神經處理單元,支援 AHRS(姿態航向參考系統)、熱影像與毫米波雷達感測器融合,整合 AI 卷積神經網路(CNN)技術,提升物件辨識與偵測能力。

-

YX9670 無人載具導航解決方案:結合多傳感器融合與 AI 驅動技術,提供完整的感測系統整合。該方案特點包括雙路深度感測器、支援 1280×720 高畫質影像、配備 4 台 RGB 相機同步協作提供 278 度環景視角,並整合 Thermal 熱影像感測器。內嵌的 AI 算法可即時實現環景物體識別、航行方向分析及多目標追蹤。此方案已成功切入無人船導航領域,應用於物流船隻、環境監測船及特殊用途無人船。

圖(2)鈺創集團與客戶合作之智慧產業應用領域(資料來源:鈺創公司網站)

AI 技術布局與創新平台

鈺創科技近年積極布局 AI 領域,特別專注於邊緣運算(Edge Computing)和智慧應用的整合開發。公司以「眼睛到腦筋(Eyes to Brain)」的完整技術路徑為核心,從電腦視覺技術出發,延伸至人工智慧運算,並以自有研發晶片為載體,開發矽核心技術整合平台及應用解決方案。

圖(3)開發矽核心技術整合平台及應用解決方案(資料來源:鈺創公司網站)

MemorAiLink 平台與 DWB DRAM

為因應 AI 技術發展對記憶體的需求,鈺創推出 MemorAiLink™ 平台,此為整合記憶體與記憶體控制器的一站式開發平台。該平台提供多樣化的記憶體選擇、優化的異質整合封裝方案,以及完整的記憶體介面 IP 服務,旨在協助系統單晶片(SoC)廠商縮短導入週期、優化整體效能與成本。

圖(4)鈺創 MemorAiLink 平台(資料來源:鈺創公司網站)

因應生成式 AI 世代來臨,特別是針對大型語言模型(LLM)在邊緣運算裝置上的應用需求,鈺創正在開發 DWB(Direct-Wide-Bus)DRAM。此款 AI 記憶體解決方案具備高頻寬、低功耗、低成本等特性:

-

提供 DWB DRAM + PHY + Controller 的完整解決方案。

-

獨特設計可同時降低 DRAM 與 Memory Controller 端的功耗。

-

容量可擴充設計:最小單位 4Gb,可擴充至 32Gb。

-

頻寬可達 102.4GB/s。

智慧視覺與感測技術

鈺創旗下的鈺立微電子(eYs3D)在智慧視覺領域持續取得突破。除了前述的 eSP936 與 eCV5546 晶片,其技術已廣泛應用於:

-

無人載具導航系統:提供精準定位與環境感知能力。

-

工業自動化設備:提升機器視覺檢測與控制精度。

-

服務型機器人:賦予機器人更佳的環境互動與自主導航能力。

-

智慧醫療設備:例如醫療 AI/MR 內視鏡,鈺創系統已獲美國客戶採用並通過 FDA 審核。

-

農業與物流機器人:推動相關領域的自動化與智能化。

隱私計算與應用

鈺創旗下的帝濶智慧科技(DeCloak Intelligences)在 AI 隱私保護領域表現突出,連續兩年榮獲 CES 創新獎。其開發的 DeCloak Face 與 DeCloak Vision 系統,以及 AI 隱私智能體(ApA),透過去識別化技術保護個人資料,同時應用於高精準度 AI 預測模型與大數據分析,已在多個領域實現商業應用:

-

智慧醫療:已成功導入台大醫院竹北分院,協助病患與醫護人員的身份辨識及管理,同時保障病患隱私。

-

智慧零售:透過人臉辨識系統進行客戶分析及服務優化,提升消費體驗。

-

智慧門禁:在確保隱私的前提下,實現高精度的人員識別與出入管理。

-

數位金融:應用於網路銀行交易、線上保險簽署等需身份驗證的場景。

透過上述 AI 技術布局,鈺創積極打造從感知到運算的完整技術生態系統,為未來 AI 應用的普及奠定堅實基礎。公司預期,隨著 AI 技術從雲端向邊緣設備延伸,相關創新技術將在未來帶來更多市場機會。

市場與營運分析

營收結構分析

根據 2024 年第三季財務報告,鈺創的產品營收結構呈現多元化分布:

-

網通應用:佔比 24%,主要來自 Wi-Fi 5/6/6E/7 相關的 DRAM 與 SPI NAND Flash 解決方案。

-

車用與工業應用:佔比 28%,涵蓋車載娛樂、ADAS、工業控制等領域。

-

其他應用:佔比 48%,包含消費性電子、數位影音、智慧家庭等多樣化應用。

在區域營收分布方面,鈺創的市場遍及全球,2024 年第三季區域營收比重如下:

值得注意的是,公司約 73% 的營收來自歐美、日韓及台灣等成熟市場,較 2023 年略有提升。在顆粒(Discrete)記憶體業務方面,歐美、日韓及台灣市場的營收佔比更高達 94%,突顯公司在技術導向市場的競爭力。

主要客戶群體

鈺創的主要客戶涵蓋國內外多家領先的 Wi-Fi 主晶片供應商,包括高通(Qualcomm)、博通(Broadcom)、聯發科(MediaTek)及瑞昱(Realtek)等,這些客戶均已將鈺創納入其合格供應商清單(Approved Vendor List,AVL)。

在車用市場,鈺創的產品已銷售至歐洲、美國、日本、台灣及中國等地,與多家國際車廠及 Tier 1 供應商建立合作關係。此外,公司也積極拓展亞洲新興市場,與多家系統廠商合作,建立長期穩定的國際客戶網絡。

生產據點與供應鏈

鈺創科技為典型的無晶圓廠 IC 設計公司。其核心的研發與設計中心位於台灣新竹科學園區。晶圓製造則委託國際領先的晶圓代工廠(如台積電等)完成。

公司在新竹總部負責產品設計、驗證、測試規劃與品質控制。部分後段封裝與測試工作,則透過位於中國大陸的子公司(如東莞杰群電子、深圳富聿邦電子)及合作夥伴執行,以提升產能彈性與成本效益。

鈺創強調供應鏈管理與合作夥伴關係,透過策略性採購與流程優化,因應全球半導體供應鏈的挑戰與成本波動。公司持續導入數位智能管理系統,提升生產效率並降低營運成本。目前未有公開的大規模擴廠計畫,但持續透過技術升級與製程優化提升產能利用率。

財務表現評析

鈺創科技在 2024 年第三季的財務表現呈現穩健復甦趨勢。

-

營收表現:第三季合併營收達新台幣 9.29 億元,雖較第二季的 10.18 億元略為下滑,但相較 2023 年同期的 6.61 億元,年增率達 40.5%。累計 2024 年前三季營收為 27.93 億元 (計算 Q1+Q2+Q3,其中 1H24 為 18.64 億元),較 2023 年同期成長顯著。2024 全年合併營收達 34.73 億元,年增 30.5%。近期單月營收亦見回溫,2024 年 12 月合併營收 2.31 億元,月增 1.1%;2025 年 3 月合併營收達 2.21 億元,為近三個月新高。

-

獲利能力:第三季營業毛利為 1.66 億元,毛利率提升至 18%,相較第二季的 16% 及 2023 年同期的 -9%,改善明顯,顯示成本控制及產品組合優化策略奏效。第三季營業費用為 3.04 億元,主要用於研發投入及市場開拓。

-

淨利狀況:第三季歸屬於母公司業主的本期淨損為 1.05 億元,每股淨損(EPS)為 0.34 元。雖然仍處於虧損狀態,但虧損幅度較第二季(EPS -0.39 元)及 2023 年同期(EPS -0.96 元)均有改善。

-

財務結構:截至 2024 年第三季底,公司帳上現金及約當現金為 12.53 億元,較 2023 年底的 7.07 億元增加,營運資金維持良好水準。負債比率已由 2023 年底的 49% 下降至 38%,財務結構持續優化。

近期重大事件彙整

鈺創科技近期積極參與產業活動並發布多項重要進展,聚焦於 AI、邊緣運算、高速傳輸及利基型記憶體市場:

-

AI 與隱私保護:

-

2024.12.19:宣布將於 2025 年 CES 展示 AI 邊緣計算技術及 AI 隱私智能體(ApA)。旗下帝濶智慧科技的醫療 ApA 已成功導入台大醫院竹北分院,應用於身份辨識與管理。機器人 ApA 則強化環境感知與自主行動能力。

-

2025.03.10:帝濶科技與新竹臺大分院合作開發的 AI 去識別化醫療系統,將於輝達(NVIDIA)GTC 2025 大會亮相,突顯其在醫療 AI 與隱私保護的成果。

-

-

3D 視覺與無人載具:

-

2024.12.26:董事長盧超群預告 AI 應用將從雲端擴展至邊緣,並將於 CES 展示鈺立微電子 eSP936 晶片在智慧無人載具與機器人的應用實績。

-

2024.12.31:宣布成功切入無人船導航領域,旗下鈺立微推出 YX9670 解決方案,整合多傳感器融合與 AI 技術,已打入物流、環境監測及特殊用途無人船市場。

-

2025.01.03:鈺立微發表全新 eSP936 多傳感器影像控制晶片,支援多達 7 路視覺傳感器同步處理,適用於 AGV、機器人、無人機等。

-

2025.01.07:鈺創於 CES 展出空間感知 YX9170 解決方案,支援工業與服務型機器人、無人載具等智能系統。

-

-

記憶體與高速傳輸:

-

2024.12.29:強調 RPC DRAM 已通過車規認證並進入國際車廠供應鏈,看好 2025 年邊緣 AI、生成式 AI 及機器人市場帶動的訂單成長。

-

4Q23:宣布旗下鈺群科技的 USB Type-C E-Marker 傳輸線控制晶片正取得英特爾 Thunderbolt 5 晶片認證,有望成為全球首家通過認證廠商,受惠於 AI PC 帶動的高速傳輸需求。

-

2Q24:董事長盧超群表示,DRAM 大廠轉進 DDR5/HBM,將釋出 DDR3 利基市場商機;鈺創已具備異質整合技術開發能力。

-

2025 Computex:預計展出智慧 DRAM 解決方案、AI/ML 附加 DRAM、以及 MemorAiLink™ 平台,強調異質整合完整解決方案。

-

-

市場展望與營運:

-

4Q23:董事長盧超群預期半導體景氣將於 2Q24 回升。

-

2024.12.19:盧超群預測 2024 年半導體產業將成長,高階與輔助層市場機會優於底層競爭。

-

2025.04.25:盧超群表示,儘管全球政經局勢不確定,但需求自 2Q25 起逐步浮現,有望逐季轉強,對 2025 年營運成長有信心。

-

競爭優勢與市場地位

鈺創科技憑藉多年的技術積累與市場耕耘,建立起多方面的競爭優勢:

-

技術領導地位:在 KGDM 裸晶記憶體、WLCSP 微型封裝、多維異質整合(HI)及 RPC DRAM 等領域擁有領先技術與專利布局。

-

多元化產品組合:產品線橫跨專精型記憶體、USB 高速傳輸介面、3D 視覺感測、AI 晶片及解決方案,能滿足不同應用市場需求,降低營運風險。

-

強大的客戶基礎:與全球領先的 Wi-Fi 晶片供應商、車廠及系統整合商建立長期合作關係,並取得多家 AVL 資格。

-

AI 與邊緣運算先機:提早布局邊緣 AI 所需的記憶體、視覺感測及隱私保護技術,推出 MemorAiLink™ 等整合平台,掌握市場發展先機。

-

全球營運網絡:擁有遍布歐、美、亞洲的營運據點,能提供在地化服務與支援。

-

垂直整合能力:強調從晶片設計、軟體演算法到系統整合的垂直能力,提供客戶一站式解決方案。

未來發展策略與展望

鈺創科技對未來的發展策略清晰,並對市場前景保持審慎樂觀:

-

市場趨勢掌握:

-

看好 HBM 和 DDR5 等高階記憶體需求成長,將帶動利基型 DRAM 市場的轉單機會。

-

持續深化網通(WiFi 6/6E/7 滲透率提升)與車用/工業(電動車、自動化)應用領域布局。

-

積極把握生成式 AI 應用由雲端向邊緣/裝置端發展的趨勢。

-

-

技術發展重點:

-

透過 MemorAiLink™ 平台支持 AI 相關應用發展,提供異質整合解決方案。

-

持續開發 DWB DRAM 等創新記憶體,滿足 AI 運算需求。

-

強化 3D 視覺感測與 AI 演算法整合,拓展機器人、無人載具及智慧醫療應用。

-

推進 USB Type-C/Thunderbolt 5 等高速傳輸技術,搶占 AI PC 與高階裝置市場。

-

深化 AI 隱私保護技術,拓展智慧城市、金融科技等應用場景。

-

-

營運策略:

-

維持穩健的財務結構,透過已發行的可轉換公司債(鈺創三)支持研發與營運資金需求(目前無新的現增或發債計畫)。

-

強化供應鏈管理,因應成本波動與地緣政治風險。

-

持續投入研發與人才培育,維持技術領先地位。

-

-

永續發展(ESG):

- 將 ESG 理念融入經營策略,推動綠色產品開發、節能減碳、社會責任(如產學合作)及健全公司治理。

董事長盧超群多次表示,2024 年下半年景氣將優於上半年,2025 年營運可望持續攀升。公司預期多元的終端應用場景,特別是 AI 相關需求,將帶動下一波成長動能。法人機構普遍對鈺創的技術創新與市場拓展給予正面評價,認為其在 AI 時代具備良好成長潛力。

重點整理

-

公司定位:全球領先的無晶圓廠 IC 設計公司,專注於利基型記憶體、高速傳輸介面、3D 視覺與 AI 解決方案。

-

技術核心:擁有 KGDM、WLCSP、RPC DRAM、異質整合、USB/Thunderbolt、3D 感測、AI 演算法及隱私保護等多項核心技術。

-

市場布局:產品廣泛應用於網通、車用、工業、消費電子及 AI 邊緣運算等領域,主要營收來自歐美、日韓及台灣等成熟市場。

-

AI 策略:積極布局邊緣 AI,推出 MemorAiLink™ 平台、DWB DRAM、AI 視覺晶片及隱私保護方案,搶占市場先機。

-

財務狀況:營收呈現復甦趨勢,毛利率改善,虧損收斂,財務結構優化,現金水位良好。

-

近期動能:RPC DRAM 打入車廠、Thunderbolt 5 認證領先、AI 視覺方案獲無人船/醫療採用、AI 隱私方案導入醫院。

-

未來展望:看好 AI 邊緣運算、WiFi 7、車用電子等帶動的成長機會,預期 2025 年營運持續向上。

參考資料說明

公司官方文件

- 鈺創科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.8)

本研究主要參考法說會簡報的公司簡介、產品技術說明、財務數據、產品結構分析、區域營收分布及未來展望等資訊。該簡報提供最新且權威的公司營運資訊。

- 鈺創科技 2024 年第三季合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利、資產負債表及現金流量表等關鍵數據。

- 鈺創科技 2022 年永續報告書(2023.06 發布)

參考此報告中有關公司 ESG 策略、環境保護、社會責任、公司治理、供應鏈管理及人才培育等方面的資訊。

- 鈺創科技官方網站及新聞稿(2024-2025)

參考官方網站的公司簡介、產品資訊、發展歷程,以及近期發布的新聞稿,了解最新產品發布、技術進展及市場動態。

產業研究報告

- DRAMeXchange 市場研究報告(2024.10)

該報告深入分析全球 DRAM 市場發展趨勢及未來展望,提供本文在產業分析方面的重要參考。

- Omdia 半導體市場研究報告(2024)

研究報告針對 USB-C 連接埠裝置市場提供專業分析,預估市場規模,支持高速傳輸介面市場潛力的判斷。

新聞報導

- 經濟日報、聯合新聞網、工商時報、鉅亨網、科技新報、財訊快報、電子時報等財經媒體報導(2024.08 – 2025.04)

廣泛參考近期相關新聞報導,彙整公司營運表現、產品發布、市場策略、董事長發言、法人看法、展會資訊(CES, Computex, GTC)及股價動態等。

技術文件與其他資料

- 鈺創科技產品規格書(2024)

詳細說明各項產品的技術規格,包括 DRAM、USB 控制晶片、感測器及 AI 相關產品的技術特性。

- 帝濶智慧科技技術白皮書(2024)

針對 AI 隱私智能體的技術說明,以及在醫療、零售等領域的應用案例分析。

- 公開資訊觀測站、各大券商研究報告摘要(2024-2025)

參考公開資訊觀測站的公告(如可轉債發行),以及券商報告中對公司的評價與市場預期。

註:本文內容主要依據上述 2024 年下半年至 2025 年初的公開資訊進行分析與整理。所有財務數據、市場分析、產品技術說明及應用案例,均來自公開可得的官方文件、研究報告及新聞報導,力求資訊的準確性與完整性。