快速總覽

綜合評分:6.3 | 收盤價:308.5 (05/21 更新)

簡要概述:綜合評估茂達近期的營運與市場表現,我們可以發現幾個鮮明的特徵。 優勢方面,驚人的資本回報率;此外,營運漸入佳境;此外,正面的輿論環境。 最後提醒,市場瞬息萬變,保持靈活的操作策略並嚴設停損停利,將能持盈保泰。

最新重點新聞摘要

2026.05.19

- 電源管理IC大廠茂達受惠規格提升,獲利動能看好,有望迎來強勁轉單

2026.05.08

- 1Q26 淡季不淡,高階筆電帶動 Fan Driver 用量增加,預期 26 年營收將成長雙位數

- 切入伺服器與 DDR5 等高毛利電源產品,預期毛利率將維持在 38% 以上高檔

- 獲利:本土券商預估 26 年 EPS 跳升至 16.14 元,年增達 29%

2026.05.06

- AI與HPC推升電源規格營運看旺,首季獲利年增42%表現優於 25 年

- 因應成本增加擬調漲售價最高達15%,AI散熱風扇驗證中 27 年貢獻營收

- 1Q26 EPS 3.68 元優於預期,高階與電競筆電搭載多風扇趨勢,帶動驅動 IC 用量逆勢成長

- 正與客戶協商調漲報價以反映成本,預計 3Q26 毛利率維持高檔,維持買進評等

最新【IC設計】新聞摘要

2026.05.20

- 殖利率上升導致成長股折現現值縮水,矽力*-KY 與愛普因評價或基期高面臨修正壓力

- 祥碩因評價相對偏低,在成長型科技股普遍承壓下,具備偏多交易的評價優勢

2026.05.19

- GB300 為 1H26 成長主動能,下一代 Vera Rubin 預計於 3Q26 末量產,業者抱持高度信心

2026.05.15

- OLED 在筆電與平板滲透率成長明確,面板廠積極建置 8.6 代線,帶動 IT 與車載應用需求

- 成熟製程產能受 AI 與記憶體排擠趨緊,封測產能出現排擠,驅使品牌客戶提前啟動備貨

- 26 年 手機與筆電市場總量預估減少,但具備技術領先與新客戶開發能力的廠商市占有望提升

最新【記憶體】新聞摘要

2026.05.20

- 群聯與南亞科海外募資破千億,備戰 AI 缺貨潮,資金用於擴產與 AI 儲存基礎建設布局

2026.05.19

- 美光,記憶體族群歷經連日修正後出現技術性反彈,股價止跌回升,收盤上漲 2.52%

- 三星罷工危機降溫,產線停擺風險下降,南亞科、華邦等台廠轉單利多預期恐落空

- 記憶體族群遭遇完美風暴,受希捷保守言論及三星利空影響,創見今日跌幅慘烈

- 二線記憶體股盤中跌幅達7%至8%,市場擔心AI熱潮需求難滿足

2026.05.15

- 群聯與聯發科合作解決 DRAM 限制,使大模型能在 12GB 環境流暢運行,加速 AI 落地

- 市場定價邏輯改變,優先看好能定義下一代 AI 記憶體規格並與台積電生態系緊密結合的廠商

- HBM4 成為先進封裝關鍵,具備 IP 研發實力者在 AI 晶片競爭中較單純代工更具優勢

核心亮點

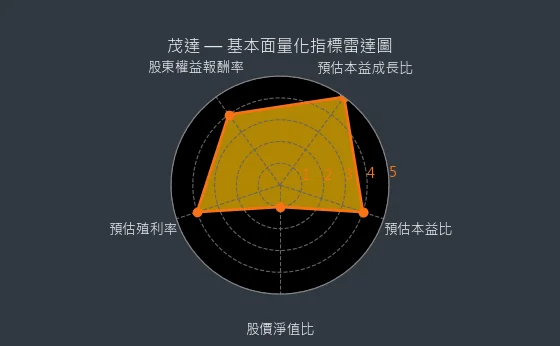

- 股東權益報酬率分數 5 分,是鑽石級成長型公司的核心標誌:茂達股東權益報酬率為 30.71%,這種頂級ROE是極少數菁英企業才擁有的黃金標準。

- 業績成長性分數 4 分,盈利增長趨勢明確且穩健:憑藉 8.77% 的預估盈餘年增長,茂達的盈利增長軌跡清晰可見,並有望在未來持續為股東創造價值。

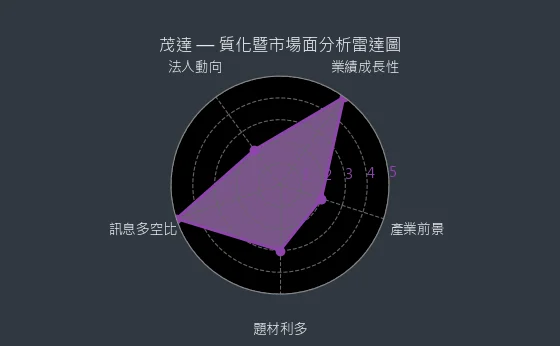

- 訊息多空比分數 4 分,正面消息有助於吸引市場目光與資金關注:茂達近期較多的正面消息披露,有助於吸引更廣泛的市場目光,並可能帶動部分短線資金的關注。

- 題材利多分數 4 分,部分利多性話題受到市場關注,關注度略有提升:關於 茂達 的某些具潛在利多性質的話題近期在市場上獲得了一些關注,使其短期市場關注度略有提升,但題材的實質影響仍待觀察。

主要風險

- 預估殖利率分數 2 分,股息對整體回報的貢獻度不高:茂達目前預估殖利率 2.59%,偏低的股息水平使得股息部分對整體投資總回報的貢獻度相對不高。

- 股價淨值比分數 1 分,市場給予極端樂觀預期,股價對負面消息極其敏感:茂達的股價淨值比 6.71 倍,反映市場可能對其未來增長、盈利能力或無形資產價值給予了極度樂觀乃至不切實際的預期,股價對任何負面消息或預期落空都將極其敏感。

- 產業前景分數 1 分,產業趨勢負向,公司營運壓力巨大:遊戲機-PS5、IC設計-電源管理IC(PMIC)、IC設計-類比IC、IC設計-馬達控制器IC、記憶體-HBM、DDR5的整體發展趨勢呈現明顯的負向態勢,缺乏改善跡象,這將使 茂達 的營運持續面臨巨大壓力。

- 法人動向分數 2 分,若賣盤具有連續性,則短期股價將面臨考驗:倘若 茂達 持續獲得法人連續數日的淨賣出,則其短期股價走勢將面臨較為嚴峻的考驗。

綜合評分對照表

| 項目 | 茂達 |

|---|---|

| 綜合評分 | 6.3 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 離散式功率元件48.65% 電源轉換及管理IC27.49% 放大及驅動IC23.86% (2023年) |

| 公司網址 | https://www.anpec.com.tw |

| 法說會日期 | 113/11/20 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 308.5 |

| 預估本益比 | 19.92 |

| 預估殖利率 | 2.59 |

| 預估現金股利 | 8.0 |

圖(1)6138 茂達 綜合評分(本站自行繪製)

量化細部綜合評分:6.9

圖(2)6138 茂達 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.8

圖(3)6138 茂達 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★☆

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★☆☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

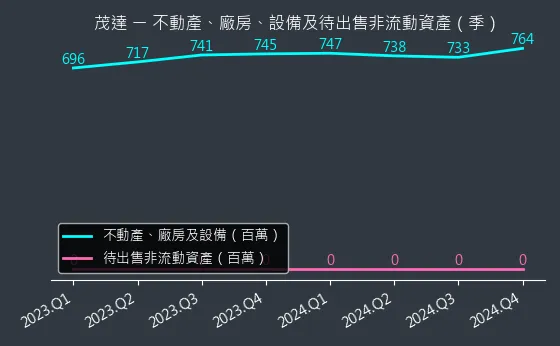

資本支出狀況:茂達的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度相對溫和,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表設備適度更新。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)6138 茂達 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:茂達的現金流數據主要呈現劇烈下降趨勢。現金流變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表現金流嚴重惡化。

(判斷依據:流動性狀況反映短期債務償還能力、現金流出現較大缺口,建議加強資金管理和風險控制。)

圖(5)6138 茂達 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:茂達的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表營運效率維持現狀。

(判斷依據:行業特性對存貨週轉率的合理區間有顯著影響,需與同業比較。)

圖(6)6138 茂達 存貨與平均售貨天數(本站自行繪製)

存貨與存貨營收比:茂達的存貨與存貨營收比數據主要呈現微弱下降趨勢。存貨與存貨營收比變化幅度適中,趨勢較為可靠,數據相對穩定,代表存貨水平略有下降,存貨營收比微幅改善。

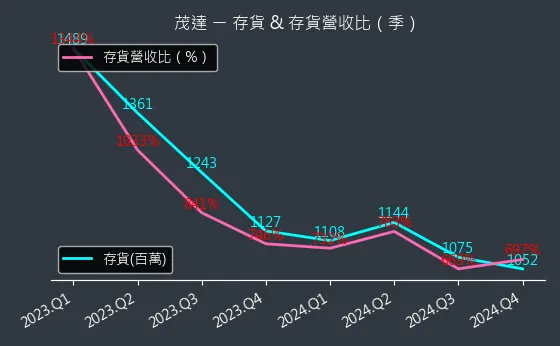

(判斷依據:不同行業(如零售、製造)的合理存貨營收比區間差異顯著,需進行行業比較。)

圖(7)6138 茂達 存貨與存貨營收比(本站自行繪製)

三率能力:茂達的三率能力數據主要呈現穩定來回振盪趨勢。三率能力變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表成本結構無重大變化。

(判斷依據:與同業及歷史數據比較,有助於評估企業的競爭優勢與潛在風險。)

圖(8)6138 茂達 獲利能力(本站自行繪製)

成長性分析

營收狀況:茂達的營收狀況數據主要呈現強烈上升趨勢。營收狀況變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表市場需求強勁。

(判斷依據:營收是企業經營的命脈,其增長動能直接反映市場競爭力與客戶基礎。)

圖(9)6138 茂達 營收趨勢圖(本站自行繪製)

合約負債與 EPS:茂達的合約負債與 EPS 數據主要呈現穩定來回振盪趨勢。合約負債與 EPS 變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表合約負債保持穩定,新訂單與履約進度相當。

(判斷依據:對於軟體、訂閱制、預售型業務,合約負債是評估其業務健康度與成長性的重要參考,也是預測EPS趨勢的關鍵。)

圖(10)6138 茂達 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:茂達的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表盈利能力維持在穩定水平,預測無重大變化。

(判斷依據:比較歷史實際值與同期預測值,有助於評估公司達成預期目標的能力及預測模型的準確性。)

圖(11)6138 茂達 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:茂達的本益比河流圖數據主要呈現微弱下降趨勢。本益比河流圖變化幅度適中,趨勢高度可靠,數據相對穩定,代表估值吸引力略增。

(判斷依據:預估本益比的上升趨勢,可能警示未來盈利增長放緩,或股價已偏高。)

圖(12)6138 茂達 本益比河流圖(本站自行繪製)

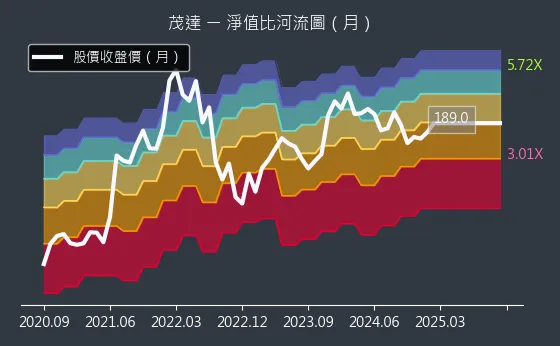

淨值比河流圖:茂達的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價相對於淨值呈現明顯高估狀態。

(判斷依據:股價在河流中由上往下移動,代表P/B比下降,估值趨於便宜;反之,由下往上移動,代表P/B比上升,估值趨於昂貴。)

圖(13)6138 茂達 淨值比河流圖(本站自行繪製)

2025 年底,被動元件龍頭國巨集團(Yageo)完成對茂達電子的公開收購,這一戰略舉措不僅震撼了類比 IC 設計產業,更為茂達開啟了「主動元件 + 被動元件」整合銷售的新篇章。隨著 AI PC 帶動電源管理規格升級,以及資料中心對高效散熱的迫切需求,茂達正從傳統的 PC 零組件供應商,轉型為高效能運算架構下的關鍵電力方案提供者。這家成立近三十年的 IC 設計公司,在技術轉型與資本結盟的雙重催化下,正迎來營運結構的質變。

公司概要與發展歷程

公司基本資料與定位

茂達電子股份有限公司(Anpec Electronics Corp.)成立於 1997 年,總部位於新竹科學園區,為台灣領先的 Fabless(無晶圓廠) 類比 IC 設計公司。公司專注於電源管理與電路保護解決方案,在主機板、筆記型電腦及顯示卡等 PC 相關領域擁有深厚的市場基礎。

茂達在產業價值鏈中扮演「電力管家」的角色,透過與晶圓代工廠(如台積電、聯電)及封測廠(如日月光、超豐)的緊密合作,將設計轉化為實體晶片,最終供應給全球各大 ODM 代工廠及品牌客戶。

集團架構與垂直整合

茂達最具特色的競爭策略在於其「集團化」佈局。透過轉投資子公司大中積體電路(Sinopower,6435),茂達掌握了關鍵的功率元件(MOSFET)技術。

這種佈局形成了獨特的競爭優勢:茂達負責設計控制大腦(PWM IC),大中提供功率肌肉(MOSFET)。兩者結合能為客戶提供Total Solution(完整解決方案),不僅優化了電路效率,更在產能吃緊或價格波動時,展現出強大的供應鏈韌性。

發展歷程關鍵轉折

-

草創與深耕(1997-2015):專注於 PC 主機板電源管理,建立與台灣 ODM 廠的深厚關係。

-

垂直整合(2016-2020):強化與大中的合作,推動 PMIC + MOSFET 整合方案,提升毛利率。

-

高階轉型(2021-2024):切入 DDR5 記憶體電源管理及 Mini LED 背光驅動,產品單價顯著提升。

-

資本結盟(2025-至今):國巨集團入主成為最大股東,導入全球通路資源,加速車用與工控佈局。

核心業務與產品系統分析

茂達的產品線圍繞著「電壓轉換」與「電流控制」兩大核心技術展開,主要可分為三大系統:

電源管理 IC(Power Management IC)

這是茂達的營收基石,涵蓋線性穩壓器(LDO)、切換式穩壓器(DC-DC Converter)及多相式 PWM 控制器。

-

AI PC 應用:隨著 CPU 與 GPU 算力提升,AI PC 需要更多相數的電源控制以維持電壓穩定,帶動高階 PMIC 需求。

-

DDR5 PMIC:DDR5 記憶體將電源管理從主機板移至模組(DIMM)上,茂達是台灣少數通過 Intel 與 AMD 平台認證的供應商,此產品線享有較高的技術門檻與平均單價(ASP)。

馬達驅動 IC(Motor Driver IC)

茂達在風扇馬達驅動領域擁有全球領先地位,近期技術重心已從單相驅動升級為三相驅動技術。

-

伺服器散熱:AI 伺服器的高功耗產生巨大熱能,需要高轉速、低震動的散熱風扇。茂達的三相驅動 IC 能精準控制轉速與降低噪音,已成功打入伺服器供應鏈。

-

高階筆電:電競筆電與 AI PC 普遍採用雙風扇設計,直接倍增了驅動 IC 的用量。

音訊與其他類比 IC

包含音訊放大器(Audio Amp)與 LED 驅動 IC,主要應用於筆電音效與螢幕背光,提供穩定的現金流。

市場與營運分析

營收結構分析

根據 2025 年至 2026 年初的產業數據推估,茂達的營收結構正經歷由 PC 獨大轉向多元發展的過程。電源管理 IC 受惠於 DDR5 滲透率提升,仍佔最大宗;而馬達驅動 IC 則因伺服器需求帶動,成長最快。

財務績效表現

2025 年是茂達營運重回成長軌道的一年。根據公開資訊整理:

-

營收動能:2025 年 11 月合併營收達 6.4 億元,年增率高達 28.67%,顯示終端需求強勁復甦。

-

獲利能力:2025 年第三季 EPS 創下 3.97 元 的歷史新高,反映出高毛利產品(如 DDR5 PMIC、伺服器風扇驅動)出貨比重提升,有效優化了獲利結構。

-

毛利率趨勢:受惠於產品組合優化及 12 吋製程效益顯現,毛利率穩定維持在 30% 至 35% 的高水準區間。

客戶結構與價值鏈分析

客戶群體與應用

茂達的客戶群高度集中於全球 PC 與伺服器供應鏈,其產品流向反映了「台灣設計、全球製造」的產業特質。

-

PC/NB 代工群:廣達、仁寶、英業達等 ODM 大廠是茂達最穩定的營收來源。

-

記憶體模組廠:隨著 DDR5 成為標配,金士頓、威剛等模組廠成為茂達 PMIC 的重要出海口。

-

伺服器供應鏈:透過散熱模組廠切入資料中心應用,客戶屬性從消費性電子擴展至工業級應用。

區域市場布局

茂達的區域營收分佈呈現高度集中於亞洲製造基地的特徵:

-

中國大陸(含香港):約佔 60%,為全球電子產品的主要組裝地。

-

台灣:約佔 30%,主要為研發驗證與高階產品生產。

-

其他地區:隨著國巨入主,預期未來銷往歐美及日本(透過國巨通路)的比重將逐步提升。

競爭優勢與市場地位

核心競爭力

茂達在類比 IC 戰場的護城河建立在三大支柱之上:

- 平台參考設計(Reference Design)的卡位

茂達積極參與 Intel、AMD 及 Nvidia 的新平台開發。在 DDR5 與 AI PC 電源規範制定初期,茂達即進入參考設計名單。這意味著當下游 ODM 客戶開發新機種時,茂達的產品已是「預設選項」,具備極強的先發優勢。

- 三相馬達驅動技術

不同於競爭對手多停留在單相驅動,茂達在高階的三相無感測器驅動技術上佈局已久。這項技術能滿足 AI 伺服器對散熱風扇「高轉速、低震動、高能效」的嚴苛要求,成為切入資料中心市場的利器。

- 國巨集團的通路綜效

國巨於 2025 年底取得茂達超過 22.4% 股權,成為最大股東。國巨龐大的全球通路與客戶基礎(特別是車用與工控領域),將協助茂達打破過去過度依賴 PC 市場的局限,實現「主動 + 被動」的一站式銷售。

市場競爭態勢

| 競爭對手類型 | 主要廠商 | 競爭態勢分析 |

|---|---|---|

| 國際大廠 | TI (德州儀器), MPS, Renesas | 國際大廠在通用型產品具規模優勢,茂達則以客製化服務與快速反應取勝,並在 PC/DDR5 利基市場取得領先。 |

| 國內同業 | 立錡 (聯發科), 致新 (GMT) | 產品線高度重疊。茂達優勢在於風扇馬達驅動的市佔率,以及PMIC+MOSFET 的整合銷售策略。 |

個股質化分析

近期重大事件分析

國巨公開收購案(2025.09 – 2025.12)

-

事件背景:國巨集團為強化在主動元件的佈局,於 2025 年 9 月宣布公開收購茂達。

-

執行過程:至 2025 年 10 月 1 日截止,國巨成功收購 21.43% 股權。隨後在 11 月至 12 月間,國巨持續從市場加碼,持股比例突破 22.4%。

-

策略影響:此舉確立了國巨對茂達的實質影響力。市場預期在 2026 年董監改選中,國巨將取得經營主導權,加速雙方在車用電子與工控領域的資源整合。

伺服器散熱與 DDR5 產品放量(2026.01)

-

技術突破:2026 年初,市場訊息指出茂達的伺服器散熱馬達驅動 IC 已陸續打入一般型伺服器應用。

-

營運意涵:這標誌著茂達正式從消費性電子的「紅海」,跨入資料中心基礎建設的「藍海」,為 2026 年營收雙位數成長奠定基礎。

個股新聞筆記彙整

-

2026.05.19:電源管理IC大廠茂達受惠規格提升,獲利動能看好,有望迎來強勁轉單

-

2026.05.08:1Q26 淡季不淡,高階筆電帶動 Fan Driver 用量增加,預期 26 年營收將成長雙位數

-

2026.05.08:切入伺服器與 DDR5 等高毛利電源產品,預期毛利率將維持在 38% 以上高檔

-

2026.05.08:獲利:本土券商預估 26 年 EPS 跳升至 16.14 元,年增達 29%

-

2026.05.06:AI與HPC推升電源規格營運看旺,首季獲利年增42%表現優於 25 年

-

2026.05.06:因應成本增加擬調漲售價最高達15%,AI散熱風扇驗證中 27 年貢獻營收

-

2026.05.06:1Q26 EPS 3.68 元優於預期,高階與電競筆電搭載多風扇趨勢,帶動驅動 IC 用量逆勢成長

-

2026.05.06:正與客戶協商調漲報價以反映成本,預計 3Q26 毛利率維持高檔,維持買進評等

-

2026.05.02:提供精細的電壓調節與電源轉換控制晶片,受惠資料中心控制平面與電源管理需求

-

2026.04.29:晶圓代工成本壓力傳導至下游,類比IC及元件價格調升10%至30%,部分漲幅逾五成

-

2026.04.29:茂達等業者可望順勢轉嫁成本帶動營運回溫,法人預期價格調整將有效提升獲利表現

-

2026.03.01:國巨入股力智、富鼎跟茂達,旨在與同欣電產生協同效應,整合電源管理IC與MOSFET開關進行封裝

-

2026.02.08:避開AI高峰股!法人點名茂達等成熟製程、類比IC族群「谷底反攻」

-

2026.02.08:先進製程訂單外溢至成熟製程,加上AI伺服器帶動電源管理晶片用量提升

-

2026.02.08:消費性電子提前備貨,推升8吋產能利用率,26 年供需有機會反轉

-

2026.02.08:德州儀器釋出轉佳訊號,反映AI資料中心電力架構調整與工業市場復甦

-

2026.02.08:台灣類比IC廠茂達具備跟進調價空間,毛利結構有望改善

-

2026.01.29:德儀拚資料中心,台廠功率元件、電源管理晶片(PMIC)等業者將高度連動,如茂達等陸續在伺服器領域傳捷報

-

2026.01.29:茂達積極搶進伺服器散熱馬達驅動IC,陸續打入一般型伺服器應用

-

2026.01.27:IC設計股表現強勁,茂達等6檔勁揚半根

-

2026.01.27:茂達等個股漲幅領先

-

2026.01.22:AI助攻,法人看好茂達在風扇馬達、DDR5之PMIC應用

-

2026.01.22:茂達 26 年有望再寫雙位數年增,由風扇馬達驅動IC帶動成長

-

2026.01.22:茂達在DDR5 PMIC部分亦有斬獲,與美國品牌大廠合作之SSD專案將放量

-

2025.12.15:國巨持續拉高對茂達持股,11M25 底持股比率超過22.4%

-

2025.12.15:國巨公開收購茂達於 2025.10.01 截止,應賣達21.43%,穩居第一大股東

-

2025.12.15:國巨 11M25 再從市場敲進552張茂達股票,累計持股比率超過22.4%

-

2025.12.15:國巨已躍居茂達第一大股東,預期 26 年 董監改選勝券在握,將擁有實質控制權

-

2025.12.15:國巨持續加碼茂達持股,顯示對茂達的企圖心不僅止於掌握經營權

-

2025.12.15:國巨未來將加強與茂達的產業價值綜效

-

2025.12.15:茂達 11M25 股價小漲1.5元,漲幅0.63%

-

2025.12.06:IC設計族群,聯詠、茂達 11M25 兩樣情

-

2025.12.06:茂達 11M25 營收年增28.67%,維持高檔,受惠AI伺服器與工控需求

-

2025.12.06:茂達 11M25 合併營收6.4億元,月減1.8%

-

2025.12.06:茂達管理階層看好 25 年 25 年營收挑戰歷史新高,26 年雙位數成長

-

2025.12.06:茂達多數產品線已量產,未來兩年將陸續貢獻營收

-

2025.12.06:茂達強勢成長核心在於AI伺服器與高效電源管理需求的結構性趨勢

-

2025.12.06:茂達雙風扇以上筆電市占率達30%~35%,高階筆電多風扇將更普及

-

2025.12.06:茂達切入記憶體、儲存、DDR5電源管理等伺服器項目

-

2025.12.06:茂達新一代DDR5方案已送樣客戶,預計 26 年 底至 27 年 初逐步量產

-

2025.12.06:法人評估,茂達將明確受惠AI邊緣裝置、AI PC、資料中心能效升級浪潮

-

2025.12.02:加密幣上演跳水行情,10檔個股受創,茂達入列跌幅較大

-

2025.12.02:茂達 2025.11.24 對 26 年 展望樂觀,營收及毛利率看增,但利空消息引爆賣壓

-

2025.12.02:茂達跌幅以4.56%居冠

-

2025.12.01:IC設計概念股跌幅達3%包含信驊、祥碩、茂達等

-

2025.11.25:茂達SSD之ASIC專案與大客戶合作順利,48V產品與客戶合作,取得跨入伺服器、車用門票

-

2025.11.25:茂達 3Q25 獲利寫歷史新高,每股稅後純益達3.97元

-

2025.11.25:茂達董事長王志信認為,26 年 營收規模將挑戰雙位數成長

-

2025.11.25:受惠NB導入雙風扇趨勢,風扇馬達驅動IC成為茂達成長主要動能

-

2025.11.25:茂達過往耕耘的工業用產品,3Q25 開始出貨,車用產品也有小量出貨成績

-

2025.11.25:茂達密切追蹤記憶體飆漲是否影響終端出貨

-

2025.11.25:茂達4Q25營收估季減4-6%,EPS 3.1元,26 年 營收年增逾10%,動能來自多方應用,維持中立評等

-

2025.11.06:任天堂財報助力!Switch營業額飆119.7%…台廠概念股吃香喝辣 「這檔」漲停鎖死噴最兇

-

2025.11.06:受惠財報激勵,Switch概念股走漲,南亞科、鴻海、鴻準及茂達等也有不錯的漲勢

-

2025.11.05:國巨持續併購芝浦電子、茂達,切入感測器、電源管理IC與風扇馬達驅動IC

-

2025.11.01:國巨股票分割後收購茂達電子、吞併日商芝浦電子,股價暴漲

-

2025.10.29:櫃買中心 2025.11.11 舉辦業績發表會,茂達等27家上櫃公司與會

-

2025.10.23:國巨併購茂達、芝浦等公司擴充感測器業務

-

2025.10.23:法人看好國巨併購效益,提升國際競爭力及AI領域地位

-

2025.10.22:國巨完成公開收購日本芝浦電子,加上先前收購茂達股權,正式形成「主動+被動元件」整合戰略

-

2025.10.22:國巨入股茂達,看好其在電源轉換、電源管理與馬達驅動IC產品線的技術能力,與被動元件形成互補

-

2025.10.22: 9M25 ,國巨宣布公開收購功率IC設計公司茂達,最多收購28.5%股權

-

2025.10.20:國巨收購茂達電子21.43%股權,強化電源管理晶片整合能力

-

2025.10.20:茂達在電源IC具AI伺服器與車用設計經驗

-

2025.10.17:國巨轉向高階應用,收購日本芝浦及茂達股權

-

2025.10.08:個股/收購茂達後,國巨新目標價出爐

-

2025.10.08:茂達公開收購案於2024.10.01順利完成,納入國巨集團版圖

-

2025.10.08:收購茂達將協助國巨整合電源管理IC與保護元件技術,擴大電源領域布局

-

2025.10.07:國巨 9M25 成功收購IC設計廠茂達21.43%股權

-

2025.10.07:國巨公開收購茂達告捷,股價大漲

-

2025.10.02:國巨完成收購茂達,盤中觸及漲停

-

2025.10.02:國巨宣布完成對IC設計茂達公開收購,茂達股價受激勵大漲

-

2025.10.02:2024.10.01國巨順利完成公開收購茂達21.43%股權,成為最大單一股東

-

2025.10.02:茂達近年積極布局記憶體、伺服器、網通、車用、工業等產品線應用

-

2025.10.02:茂達的電源管理IC及風扇馬達驅動IC與國巨被動元件具互補性

-

2025.10.02:茂達營運績效良好,長期營運現金多呈淨流入,財務結構健全

-

2025.10.02:茂達現金股利配發率長年維持在80%至90%,現金殖利率普遍有4%至6%

-

2025.10.02:預期茂達 3Q25 營收可望有高個位數季增,4Q25 維持穩定成長

-

2025.10.02:與國巨合作有助於茂達未來切入新事業領域,並提供客戶完整的一站式服務

-

2025.10.02:國巨收購茂達完成,持股達21.43%,成為第一大股東

-

2025.10.02:泛國巨集團將再添一員主動元件廠,茂達董事席次分配受關注

-

2025.10.02:國巨持股未超過50.1%,尚未能將茂達納入合併報表

-

2025.10.02: 26 年 茂達將改選董事,國巨若掌握過半席次可納入合併報表

-

2025.10.02:國巨宣布順利完成收購茂達,收購股權達21.43%,可望躍最大單一股東

-

2025.10.02:茂達為功率積體電路(Power IC)設計公司,致力於混合信號功率晶片與感測器之設計、測試、生產及行銷

-

2025.10.02:茂達主要產品線包括風扇馬達驅動IC及電源管理IC,產品應用於多個領域,近年於工業應用之布局也逐漸帶來效益

-

2025.10.01:併購大王陳泰銘再下一城,成功達成對茂達電子公開收購持股的目標

-

2025.10.01:國巨宣布成功公開收購茂達電子普通股,再次擴張版圖

-

2025.10.01:國巨 2025.09.11 宣布將斥資48億元收購茂達普通股

-

2025.10.01:本次公開收購股份約佔茂達已發行普通股的21.43%

-

2025.10.01:參與應賣股數暴增,國巨收購茂達21.43%股份

-

2025.10.01:國巨收購股數已超過預定最低收購下限3,730,000股

-

2025.10.01:收購價款將於公開收購屆滿後第五個營業日撥付( 2025.10.09 )

-

2025.10.01:國巨感謝茂達股東對本次公開收購的支持

-

2025.09.30:國巨 2025.09.11 宣布公開收購茂達股份,繼入股富鼎、力智後再度出手,主、被動元件產品線互補,可提供客戶更完整服務

-

2025.09.30:國巨收購茂達已達公開收購條件,持續收購至10/1,截至 2025.09.30 上午10點,已達公開收購條件,累計股東應賣股數超過最低收購數量3,733,000股

-

2025.09.11:國巨董事會通過以每股229.8元收購茂達28.5%股權,溢價幅度達20%,整體收購規模上看新台幣48.9億元

產業面深入分析

產業-1 遊戲機-PS5產業面數據分析

遊戲機-PS5產業數據組成:光寶科(2301)、台達電(2308)、台積電(2330)、鴻準(2354)、瑞昱(2379)、群光(2385)、聯發科(2454)、欣興(3037)、新唐(4919)、創惟(6104)、茂達(6138)、鈺太(6679)、群聯(8299)

遊戲機-PS5產業基本面

圖(14)遊戲機-PS5 營收成長率(本站自行繪製)

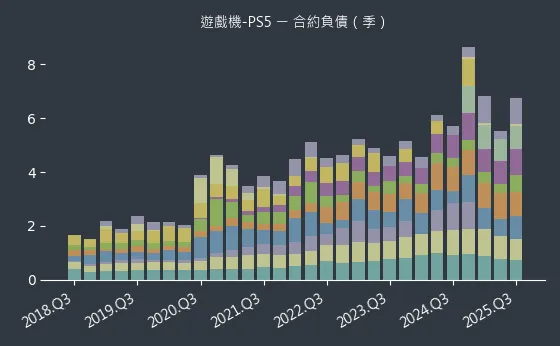

圖(15)遊戲機-PS5 合約負債(本站自行繪製)

圖(16)遊戲機-PS5 不動產、廠房及設備(本站自行繪製)

遊戲機-PS5產業籌碼面及技術面

圖(17)遊戲機-PS5 法人籌碼(日更新)(本站自行繪製)

圖(18)遊戲機-PS5 大戶籌碼(週更新)(本站自行繪製)

圖(19)遊戲機-PS5 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 IC設計-電源管理IC(PMIC)產業面數據分析

IC設計-電源管理IC(PMIC)產業數據組成:偉詮電(2436)、虹冠電(3257)、尼克森(3317)、類比科(3438)、通嘉(3588)、精拓科(4951)、敦南(5305)、茂達(6138)、力智(6719)、矽創(8016)、致新(8081)、富鼎(8261)

IC設計-電源管理IC(PMIC)產業基本面

圖(20)IC設計-電源管理IC(PMIC) 營收成長率(本站自行繪製)

圖(21)IC設計-電源管理IC(PMIC) 合約負債(本站自行繪製)

圖(22)IC設計-電源管理IC(PMIC) 不動產、廠房及設備(本站自行繪製)

IC設計-電源管理IC(PMIC)產業籌碼面及技術面

圖(23)IC設計-電源管理IC(PMIC) 法人籌碼(日更新)(本站自行繪製)

圖(24)IC設計-電源管理IC(PMIC) 大戶籌碼(週更新)(本站自行繪製)

圖(25)IC設計-電源管理IC(PMIC) 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 IC設計-類比IC產業面數據分析

IC設計-類比IC產業數據組成:偉詮電(2436)、點晶(3288)、茂達(6138)

IC設計-類比IC產業基本面

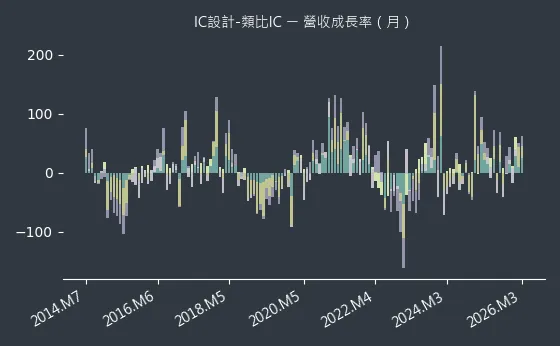

圖(26)IC設計-類比IC 營收成長率(本站自行繪製)

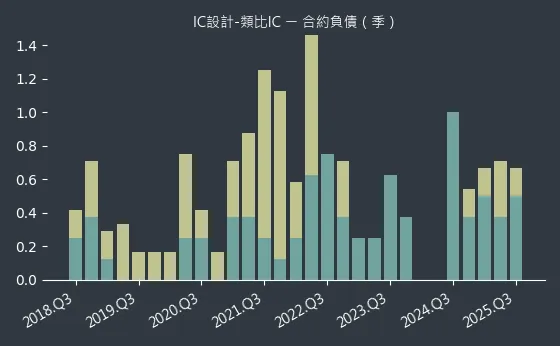

圖(27)IC設計-類比IC 合約負債(本站自行繪製)

圖(28)IC設計-類比IC 不動產、廠房及設備(本站自行繪製)

IC設計-類比IC產業籌碼面及技術面

圖(29)IC設計-類比IC 法人籌碼(日更新)(本站自行繪製)

圖(30)IC設計-類比IC 大戶籌碼(週更新)(本站自行繪製)

圖(31)IC設計-類比IC 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-4 IC設計-馬達控制器IC產業面數據分析

IC設計-馬達控制器IC產業數據組成:新唐(4919)、類比科(3438)、陞達科技(4945)、茂達(6138)

IC設計-馬達控制器IC產業基本面

圖(32)IC設計-馬達控制器IC 營收成長率(本站自行繪製)

圖(33)IC設計-馬達控制器IC 合約負債(本站自行繪製)

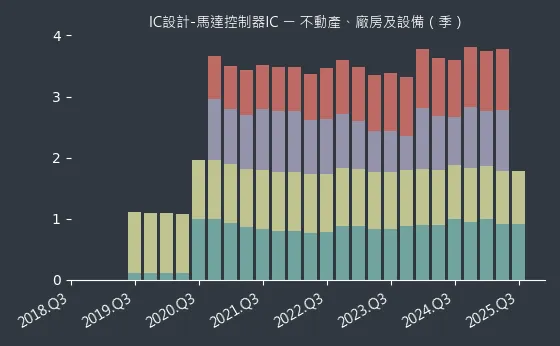

圖(34)IC設計-馬達控制器IC 不動產、廠房及設備(本站自行繪製)

IC設計-馬達控制器IC產業籌碼面及技術面

圖(35)IC設計-馬達控制器IC 法人籌碼(日更新)(本站自行繪製)

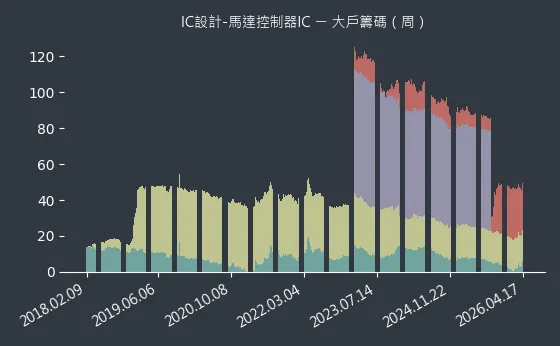

圖(36)IC設計-馬達控制器IC 大戶籌碼(週更新)(本站自行繪製)

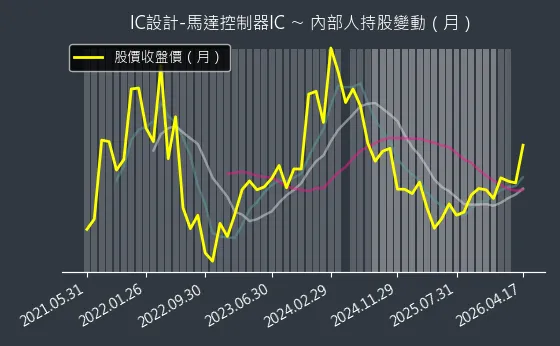

圖(37)IC設計-馬達控制器IC 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

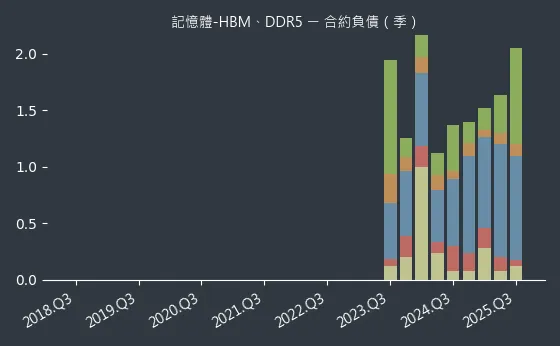

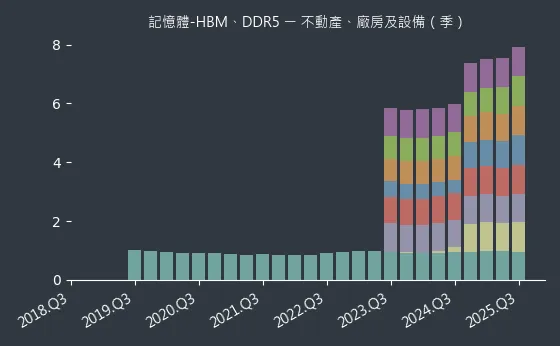

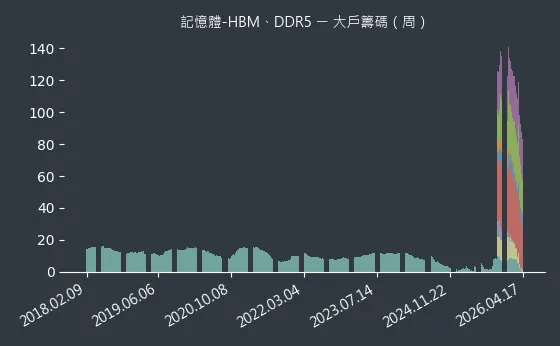

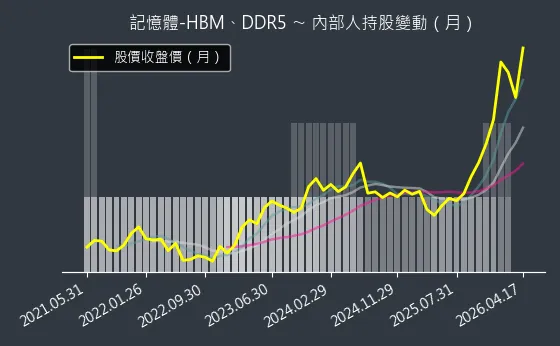

產業-5 記憶體-HBM、DDR5產業面數據分析

記憶體-HBM、DDR5產業數據組成:南亞科(2408)、凌航(3135)、優群(3217)、威剛(3260)、創意(3443)、嘉澤(3533)、十銓(4967)、茂達(6138)

記憶體-HBM、DDR5產業基本面

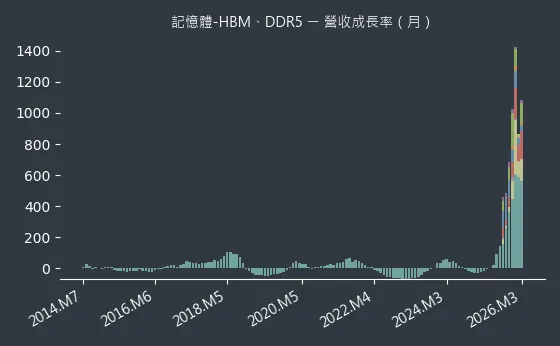

圖(38)記憶體-HBM、DDR5 營收成長率(本站自行繪製)

圖(39)記憶體-HBM、DDR5 合約負債(本站自行繪製)

圖(40)記憶體-HBM、DDR5 不動產、廠房及設備(本站自行繪製)

記憶體-HBM、DDR5產業籌碼面及技術面

圖(41)記憶體-HBM、DDR5 法人籌碼(日更新)(本站自行繪製)

圖(42)記憶體-HBM、DDR5 大戶籌碼(週更新)(本站自行繪製)

圖(43)記憶體-HBM、DDR5 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

記憶體產業新聞筆記彙整

-

2026.05.20:群聯與南亞科海外募資破千億,備戰 AI 缺貨潮,資金用於擴產與 AI 儲存基礎建設布局

-

2026.05.19:美光,記憶體族群歷經連日修正後出現技術性反彈,股價止跌回升,收盤上漲 2.52%

-

2026.05.19:三星罷工危機降溫,產線停擺風險下降,南亞科、華邦等台廠轉單利多預期恐落空

-

2026.05.19:記憶體族群遭遇完美風暴,受希捷保守言論及三星利空影響,創見今日跌幅慘烈

-

2026.05.19:二線記憶體股盤中跌幅達7%至8%,市場擔心AI熱潮需求難滿足

-

2026.05.15:群聯與聯發科合作解決 DRAM 限制,使大模型能在 12GB 環境流暢運行,加速 AI 落地

-

2026.05.15:市場定價邏輯改變,優先看好能定義下一代 AI 記憶體規格並與台積電生態系緊密結合的廠商

-

2026.05.15:HBM4 成為先進封裝關鍵,具備 IP 研發實力者在 AI 晶片競爭中較單純代工更具優勢

-

2026.05.14:華強北 DDR4 8Gb 報價單周急漲 20%,終結數周跌勢,反映市場對三星罷工變數的預期

-

2026.05.14:伺服器用 DDR5 需求強勁,64GB 產品月漲 11%,反映 AI 伺服器與高速運算需求持續擴張

-

2026.05.14:NAND Flash 晶圓價格全面轉為持平,主流產品跌價壓力明顯放緩,市場觀望後續供需變化

-

2026.05.14: 2Q26 合約價續強,預估 LPDDR4X 季增 70–75%,LPDDR5X 季增 78–83%

-

2026.05.14:韓系原廠策略分化,三星漲幅顯著,SK 海力士則採循序墊高策略,預計 5M26 下旬完成定價

-

2026.05.14:高額漲幅使手機品牌成本壓力沉重,將壓縮 26 年 智慧手機產量,LTA 採購量恐難達成

-

2026.05.14:Marvell 發布 Photonic Fabric 光學平台,達成低於 200ns 延遲與 50 公尺無 Retimer 傳輸

-

2026.05.14:透過光學引擎深度整合,提供較傳統銅線架構高出 2 倍的能源效率與 2 倍的運算密度

-

2026.05.14:推出記憶體設備(Memory Appliance),利用池化技術打破 HBM 容量限制並降低成本

-

2026.05.14:儲存晶片短缺致 SSD 售價驚人上漲,漲幅遠超全球其它地區,消費者面臨高價壓力

-

2026.05.14:整體趨勢向上,記憶卡與隨身碟漲幅達 124%-261%,PC 廠商通報多項零組件成本上升

-

2026.05.14:並非全線調漲,WD、SanDisk 及 Lexar 部分 Gen4/Gen5 產品價格反而出現下滑

-

2026.05.14:鎧俠跟進漲價趨勢,Exceria 系列 SSD 漲幅達 39.8%-59.4%,2TB 售價逾 9 萬日圓

-

2026.05.14:美股記憶體板塊強勢,美光目標價獲調高至 2000 美元,帶動台股晶豪科、南亞科等漲停

-

2026.05.14:Intel CPU 供不應求,一改保守態度,針對舊製程與先進製程展開大幅擴產行動

-

2026.05.14:代理式 AI 帶動 DDR5、伺服器記憶體及企業級 SSD 全面缺貨,大廠紛紛調升資本支出

-

2026.05.14:美光買下力積電銅鑼廠加速擴產,NAND Flash 業者已開始討論增建新廠房

-

2026.05.14:記憶體與 SoC 產業,1Q26 毛利率優於預期,主因 SoC 產品佔比提升,且部分產品已反映 KGD 漲價而調升售價

-

2026.05.14: 2Q26 SoC 產品出貨佔比預期進一步增加,有利的產品組合將成為支撐毛利率的重要動能

-

2026.05.14:記憶體、晶圓及基板等成本預期上漲,售價調整恐無法完全抵銷成本壓力,影響 2Q26 毛利率表現

-

2026.05.14:DRAM 產業進入寡頭壟斷紅利期,三巨頭展現供給側剋制,獲利由位元成長轉向 ASP 驅動

-

2026.05.14:AI 需求帶動單機記憶體搭載量躍升,中低端手機與 PC 擴大標配大容量記憶體,加速去庫存

-

2026.05.14:庫存天數(DIO)與自由現金流為關鍵指標,現金流見底通常領先利潤見底 1-2 個季度

-

2026.05.14:NAND 業務因技術門檻相對可控,毛利率長期低於 DRAM,在估值中應給予適度折價

-

2026.05.13:費半指數大漲 2.57%,美光(MU)與安森美(ON)均創歷史新高,資金回補晶片族群

-

2026.05.13:南亞科營收累計 YoY 達 624%,群聯、華邦電及晶豪科皆創單月新高

-

2026.05.11:利基型 DRAM,eSSD 需求噴發將貢獻 26 年 利基型 DRAM 總位元需求增加約 8~10%,且後續仍有上修空間

-

2026.05.11:規格將由 DDR4 轉向 DDR5,但採 1z/1a 成熟製程即可滿足,技術門檻相對較低

-

2026.05.11:企業級 SSD,eSSD 搭載 DRAM 需求量與 SSD 容量呈 1:1000 比例,25 年 需求約達 0.27EB

-

2026.05.11: 26 年 Server NAND 需求成長上調至 75%,帶動 eSSD 搭載 DRAM 需求同步大增

-

2026.05.11:美股記憶體標的已大幅上漲,台股相關個股處於發動邊緣,產業展望維持正向

-

2026.05.11:美股記憶體族群已大幅噴射,台股處於發動邊緣,受惠漲價恐慌性拉貨,IC 設計營收跳升

-

2026.05.11:下游因怕漲價提前補貨,帶動代工廠稼動率回升,惟需區分是短期補庫存或長期需求復甦

-

2026.05.11:三星電子 SF2 製程良率趨穩,承接 Tesla 與 NVIDIA 旗下 Groq 訂單,先進製程產能利用率同步走高

-

2026.05.08:美股記憶體族群每天創新高,產業擺脫景氣循環定位,本益比(PE)面臨全面調升

-

2026.05.08:受惠美股 Sandisk、美光大漲,群聯、宜鼎、南亞科、華邦電等個股接棒展開補漲行情

-

2026.05.08:記憶體族群 1Q26 財報表現亮眼,在 AI 伺服器與散熱族群休息之際,成為資金新出口

-

2026.05.08:美光市值首破 7000 億美元,受惠 AI 處理器與 SSD 需求,記憶體缺貨嚴重

-

2026.05.08:記憶體市場供不應求,報價於 2Q26 延續漲勢,有利南亞科、華邦電等台廠

-

2026.05.07:陳沛銘指出 2Q26 記憶體續漲且漲幅不小於 1Q26 ,華邦電加碼投資衝刺 CUBE 產能

-

2026.05.07:華邦電 1Q26 獲利爆發,純益逾百億元,EPS 2.25 元;南亞科點火帶動族群敗部復活

-

2026.05.06:華邦電預期 226 Q 記憶體續漲,漲幅不小於 126 Q;四大 CSP 持續上修資本支出支撐行情

-

2026.05.05:美光大漲 6.31% 創歷史新高,AI 記憶體需求爆發,HBM 供給緊張預計延續至 27 年

-

2026.05.03:TPU 關鍵零組件,散熱(Vertiv)、電源(MPS)、光通訊(Lumentum)及系統建造(Celestica)等周邊廠商同步受惠

-

2026.05.03:NAND 儲存由閃迪(SanDisk)承接資料側支援,互連技術則由安費諾、TE 供應

-

2026.05.03:美光、SK 海力士、三星分食 HBM 訂單,TPU 8t 容量翻倍至 192GB,帶動供應商單顆營收增加

-

2026.04.29:AI 推論效率提升擴大應用規模,強化長期記憶體需求,看好群聯 eSSD 導入與華邦電回溫

-

2026.04.28:全球大廠逐步退出 2D NAND 產能,導致 SLC/MLC NAND 供應偏緊,有利台廠議價能力

-

2026.04.28:新進者進入 NAND 市場並達成量產需時 2 至 3 年,短期內現有領導廠商競爭壓力有限

-

2026.04.28:擴產計畫受限於無塵室空間與設備交期,部分產能貢獻將由 2026 2H26 延至 27 年

-

2026.04.19:Google 引進 Marvell 合作 TIA 與記憶體相關晶片,雖利多貢獻尚遠,但顯示藍海市場潛力

-

2026.04.19:只要 Google 投片數據持續向好,後段封測、OCS 等 Google 家族成員表現皆可期待

-

2026.04.19:HBM 消耗大量產能導致傳統 DRAM 結構性缺貨,廠商祭出歷史級支出切入高附加價值產品

-

2026.04.16:記憶體與 CPU 成本上漲壓抑需求,下修 26 年 PC 出貨至年減 11%

-

2026.04.16:受 AI GPU 與記憶體推動,中國半導體加速自給率提升,預計 28 年 自給率可達 32%

-

2026.04.16:美系大行觀察中國在半導體設備、製程及產能上均有突破,在地化供應鏈持續強化

-

2026.04.16:記憶體價格上漲帶動通路商毛利提升,至上、增你強、茂綸等業者受惠低價庫存

-

2026.04.16:電子書閱讀器受記憶體漲價壓抑,因轉嫁能力弱且具替代性,可能影響入門機型銷售

-

2026.04.16:2Q26 漲勢持續,一般 DRAM 預估漲 58~63%,NAND Flash 合約價預估漲 70~75%

-

2026.04.16:大廠退出 MLC NAND 導致供給年減 41.7%,旺宏受惠轉單效益,並帶動 NOR Flash 漲價

-

2026.04.16:HBM 需求爆發,預計 25 年 營收佔比達 25%,SK 海力士與美光規劃 26 年 量產 HBM4

-

2026.04.16:Consumer DRAM 產業,集邦預估 2Q26 合約價季增 45%~50%,主因大廠退出成熟產品導致供給縮減

-

2026.04.16:AI 驅動 HBM、LPDDR5 及 RDIMM 需求強勁,加速成熟製程停產並推升報價

-

2026.04.16:近期現貨價格下跌僅為短期波動,不代表基本面轉變,高階產品需求仍暢旺

-

2026.04.16:低價消費性產品需求放緩,需留意報價季漲幅逐漸縮小之風險

-

2026.04.16:晶片通膨席捲全產業,AI 需求外溢帶動通用伺服器、先進封裝及記憶體價格全面上升

-

2026.04.16:記憶體價格飆漲衝擊消費性電子,智慧型手機與 PC 供應鏈紛紛下修出貨目標

-

2026.04.15:SK 海力士(SK Hynix)受惠 AI 與 HBM 需求帶動,26 年營業利益預估達 250 兆韓元,推升員工分紅預期

-

2026.04.15:業界推估 27 年將提撥 25 兆韓元分紅,平均每位員工可望領到約 7 億韓元(約新台幣 1500 萬)

-

2026.04.15:高工學歷員工發文稱讚公司福利,顯示半導體產業獲利豐厚,基層員工亦能享有極高分紅

-

2026.04.14:記憶體產業趨勢,未來兩年產能擴充僅 50%,但需求缺口高達 200%,AI 儲存將成為最耗費成本的環節

-

2026.04.14:AI 正由訓練轉向推理與代理階段,北美 CSP 業者與中國互聯網需求激增,帶動 HDD 與 SSD 用量

-

2026.04.14:AI 應用進入企業與家庭生活,邊緣應用產品需大量記憶體連結消費者,支撐整體 AI 生態系發展

-

2026.04.14:優先擴產利潤較高的 HBM4/HBM4E 及 DDR5,DRAM 擴產計畫預計於 2027 2H26 至 28 年 量產

-

2026.04.14:在先進製程投產與滿足客戶現有製程需求間面臨取捨,需平衡雲端伺服器與邊緣應用之產能分配

-

2026.04.14:NAND 製造商因過去供過於求創傷,擴產極為節制,且優先將資本支出投入利潤較高的 DRAM 與 HBM

-

2026.04.14:AI 對記憶體產生嚴重排擠,手機與汽車產業受創最深,DRAM 缺貨需至 28 年 量產後才有望紓解

-

2026.04.14:市場正經歷結構性轉移(Structure Shift),產能增幅遠不及 AI 需求成長,企業需調整體質以生存

-

2026.04.14:慧榮科技(SIMO)總經理苟嘉章指出 27 年 記憶體缺口將比 26 年 更嚴重,主因推理與代理 AI 需求火力全開

-

2026.04.14:協助汽車客戶與 NAND 大廠協調產能,避免因後知後覺導致斷鏈,並看好 AI 應用廣泛使泡沫機率極小

-

2026.04.13:供應鏈指數漲 3.31% 創歷史新高,Rambus、希捷、美光等成分股同步走揚

-

2026.04.13:記憶體需求續強,預估 2Q26 DDR4/DDR5 及 NAND 報價將出現雙位數強勁漲幅

-

2026.04.13:記憶體漲價擠壓終端需求,需留意消費性電子出貨下修及封測端成本上升風險

-

2026.04.12:中國廠商加速供應鏈自主化,長鑫存儲 LPDDR5X 已量產,試圖抵禦國際市場波動

-

2026.04.12:AI 需求帶動 HBM 產能排擠,致手機 DRAM 供需失衡,首季報價同比暴漲 4 倍

-

2026.04.12:三星半導體獲蘋果不砍價合約,優先供應大客戶,導致安卓陣營僅能取得剩餘產能

-

2026.04.12:預估 26 年 位元需求達 106.2 億 Gb,南亞科將逐步成為該市場主要供應商

-

2026.04.12:企業級 SSD 滲透率高,帶動 DDR4/DDR5 需求,南亞科位元出貨量預計佔市場需求 56%

-

2026.04.11:受惠記憶體報價揚升與AI助威,威剛名列 3M26 營收創新高個股並成為創高大宗

-

2026.04.10:全球記憶體供需偏緊且HBM需求攀升,威剛等指標廠有望迎來漲價循環

IC設計產業新聞筆記彙整

-

2026.05.20:殖利率上升導致成長股折現現值縮水,矽力*-KY 與愛普因評價或基期高面臨修正壓力

-

2026.05.20:祥碩因評價相對偏低,在成長型科技股普遍承壓下,具備偏多交易的評價優勢

-

2026.05.19:GB300 為 1H26 成長主動能,下一代 Vera Rubin 預計於 3Q26 末量產,業者抱持高度信心

-

2026.05.15:OLED 在筆電與平板滲透率成長明確,面板廠積極建置 8.6 代線,帶動 IT 與車載應用需求

-

2026.05.15:成熟製程產能受 AI 與記憶體排擠趨緊,封測產能出現排擠,驅使品牌客戶提前啟動備貨

-

2026.05.15: 26 年 手機與筆電市場總量預估減少,但具備技術領先與新客戶開發能力的廠商市占有望提升

-

2026.05.10:Nvidia 下一代 Rubin 平台測試時間預計比 Blackwell 增加 1.7-1.8 倍

-

2026.05.10:Agentic AI 推動伺服器 CPU 需求,27 年 CPU 出貨量預計年增 30% 以上

-

2026.05.10:Nvidia Vera Rubin 系統將 GPU 對 CPU 附著率提升至 2.4 倍,大幅增加測試設備需求

-

2026.05.08:Arm(ARM US)FY4Q26 營收創高,AI 資料中心需求強勁推升 CSS 滲透率,AGI CPU 業務具長期成長潛力

-

2026.05.08:獲利:預估 FY2028 調整後 EPS 達 3.0 美元,目標價調升至 270 美元

-

2026.05.06:Arm Holdings(ARM)UBS 將目標價由 175 美元上調至 245 美元,市場看好其授權模式在 AI 領域擴大權利金收入

-

2026.05.06:股價盤中上漲逾 13%,市場押注其在高效能運算中的領先地位

-

2026.05.06:Agentic AI 帶動 CPU 強勁需求,伺服器 CPU 交期從 6-8 週急增至 30-35 週,顯示拉貨動能極強

-

2026.05.06:新平台 Oak Stream 及 Venice 將於 2026/27 年放量,推動 BMC 製程推進並提升相關零組件價值

-

2026.05.05:AI 運算力提升帶動電源架構朝高電流、多相位演進,推升 PMIC 與 Power Stage 需求

-

2026.05.05:成熟製程晶圓代工與封測價格上升,消費性產品因競爭激烈難以轉嫁成本,獲利空間受擠壓

-

2026.05.05:伺服器與 ASIC 產業,ASIC 憑藉能效優勢進入黃金期,TPU 需求看好,帶動散熱與電鍍供應鏈受惠

-

2026.05.05:Rubin 因成本考量取消鍍金水冷板設計,但整體伺服器產業散熱需求趨勢不變

-

2026.05.02:IC 設計公司成長呈現 K 型分化,僅 AI、資料中心及伺服器相關領域表現獨強

-

2026.05.02:聯發科、創意、世芯、智原等公司受惠 AI ASIC 趨勢,每十億美元訂單貢獻度高

-

2026.05.02:Broadcom 穩居龍頭,聯發科黑馬崛起,ARM-Based CPU 於 ASIC 市場擴張

-

2026.05.02:創意與世芯具備接獲 CSP 訂單能力,營收規模預計將出現明顯年增幅

-

2026.05.02:ASIC 佔 AI 伺服器比重持續提升,預估 27 年 達 30.5%,30 年 達 39.5%

-

2026.04.19:產能大幅向 AI PMIC 傾斜,加上三星計畫關閉八吋晶圓廠,排擠通用型伺服器產能

-

2026.04.19:通用型伺服器 PMIC 交期嚴重拉長,預計將從 21-26 週大幅延長至 35-40 週

-

2026.04.19:Marvell(MRVL US)成為 Google 新晶片夥伴,主攻推理與記憶體處理晶片,受惠 AI 藍海市場擴張紅利

-

2026.04.16:特斯拉發表新一代 AI5 晶片,帶動相關 ASIC 設計服務與台積電供應鏈需求

-

2026.04.16:CSP 積極發展自研 AI ASIC,帶動設計服務需求持續擴大,相關台廠將持續受惠

-

2026.04.16:ASIC 營運仰賴專案進度,月營收波動較大,單月數據不代表公司整體營運狀況

-

2026.04.16:NRE 收入依設計進程認列,量產收入則受客戶產品週期與晶圓廠產能分配影響

-

2026.04.14:博通與 Google 針對 TPU ASIC 合作延續至 31 年 ,鞏固雲端 AI 營收長期成長動能

-

2026.04.14:博通將於 27 年 起提供 Anthropic 約 3.5GW 運算資源,強化其在 ASIC 市場領先地位

-

2026.04.14:Arm 跨足自研晶片,推出首款 AGI CPU,效能較 x86 提升 2 倍並可大幅節省資本支出,強化資料中心客戶導入動機

-

2026.04.14:台系半導體供應鏈如台積電、日月光、聯發科與力旺將全面受惠 Arm 跨足實體晶片商機

-

2026.04.13:ASIC 伺服器 26 年 成長率預估達 44.6%,超越 GPU 伺服器,Google 與 Meta 布局最積極

-

2026.04.09:AI 代理時代來臨,任務拆解與資源調度需求激增,帶動 CPU 成為影響 AI 效率的關鍵環節

-

2026.04.09:AI 運作從短期推理轉為長時間多工處理,推升資料中心對 CPU 核心數的需求規模

-

2026.04.08:記憶體成本大漲壓抑中低階新機需求,促使消費者轉向二手機或維修,帶動後裝市場零組件需求

-

2026.04.08:晶圓代工大廠晶合集成與封測廠同步漲價,帶動驅動 IC 設計廠商全面調升售價以反映成本

-

2026.04.07:ASIC 針對特定應用優化效能與功耗,台系設計服務業者在 ICT 大廠自研晶片趨勢中占關鍵地位

-

2026.04.07:Edge AI 應用具少量多樣特性,開發成本高,短期以 AI 運算晶片結合周邊功能之模組化為佳

-

2026.04.07:ASIC 開發需與 AI 演算法密切配合,包含運算核心數量、HBM 配置及先進封裝結構等考量

-

2026.04.07:記憶體與 AI 晶片需求拉動 IC 製造與封測產值大幅增長,8 吋晶圓受電源管理 IC 需求帶動

-

2026.04.07:消費性電子端記憶體供給不足導致價格上升,衝擊終端購買意願,部分 IC 設計營收受阻

-

2026.04.06:Agentic AI 工作流中 CPU 延遲佔比達 50-90%,成為新瓶頸,帶動 ARM、AMD、Intel 需求

-

2026.04.06:CPU 需與 GPU 競爭產能可能導致缺貨,操作應看重題材而非估值,突破後持續加碼

-

2026.04.02:輝達(NVDA)投資 MRVL 具宣示意味,主因巨頭轉向 ASIC,輝達可能藉此切入 CPU 或 DPU 環節布局

-

2026.04.02:此舉意在拉攏二線廠(如 Alchip、MTK)對抗大廠博通,但對股東實質利多仍待觀察

-

2026.04.02:Intel 與 AMD 實施 10-15% 漲價且交期拉長,產能受 AI 伺服器排擠,利於 ARM 架構滲透

-

2026.03.26:SoIC 3D 堆疊技術,SoIC 採用混合鍵合技術,無凸塊接合適用於 AI/HPC 晶片,設備需求門檻與資支出極高

-

2026.03.26:設備需求預計於 2026- 27 年 迎來爆炸性成長,以支應 NVIDIA 新一代晶片產能

-

2026.03.26:Arm(ARM)發布自研 AI 伺服器 CPU,預估 31 年 單產品營收達 150 億美元,股價飆漲 16%

-

2026.03.26:AMD 與英特爾傳同步調漲 CPU 價格 10% 至 15%,反映供應緊張及 AI 換機需求強勁

-

2026.03.25:Arm(ARM)宣佈進軍自有 AGI CPU 市場,目標 5 年內年營收達 150 億美元,股價大漲 16.38%

-

2026.03.25:首批 CPU 客戶包含 Meta、OpenAI 及多家雲端業者,將由台積電代工,轉向高毛利模式

-

2026.03.25:Arm Holdings(ARM)轉型晶片供應商,推出首款自製 AGI CPU,採 3 奈米製程並整合 136 顆核心

-

2026.03.25:Meta 擔任首席合作夥伴,OpenAI 等 50 家巨頭確認採用,預計 26 年 底前量產

-

2026.03.25:市場規模(TAM)有望從 30 億美元擴大至千億美元,預估五年內年營收貢獻 150 億美元

-

2026.03.25:AI 發展將從 GPU 轉向 AI ASIC 崛起,昂貴的 GPU 終將被取代,留意相關 IC 設計族群動向

-

2026.03.25:台積電 27 年展望若超預期,將成為台股重回多頭的關鍵,AI 成長長期趨勢依然保持樂觀

-

2026.03.24:信驊受惠 CSP AI 伺服器拉貨需求強勁,4Q25 表現優於預期;HPC 需求能見度佳

-

2026.03.24:消費性需求進入淡季,手機 IC 1Q26 預計季減 5%,車用與工業應用復甦仍待觀察

-

2026.03.24:AI 伺服器與電動車需求同步爆發,加上庫存去化結束,PMIC 與功率元件成漲價最具底氣族群

-

2026.03.24:海外大廠 TI 針對 PMIC 漲幅最高達 85%,ADI 與 NXP 也針對特定產品組合調升價格

-

2026.03.24:成熟製程 8 吋 BCD 產能縮減且需求放大,推升電源效率與功率密度元件成為 AI 時代關鍵核心

-

2026.03.24:信驊受惠美系 CSP AI 伺服器拉貨強勁,4Q25 獲利優於預期,26 年 營收預估年增 39%

-

2026.03.24:創意多個大型 AI ASIC 專案進入量產,26 年 營收有望成長 4 成,獲利將隨規模擴大創新高

-

2026.03.24:聯發科高階 AP 展現韌性,ASIC 專案有望在 26 年 達 10 億美元目標,中長期發展正向

-

2026.03.23:GTC 帶動 SRAM 需求爆發,力積電受惠代工;ASIC 需求升溫有利世芯-KY、創意

-

2026.03.19:AI 伺服器運算 ASIC 產業,預估 27 年 全球 AI 伺服器 ASIC 出貨量將較 24 年 成長三倍,邁向客製化 XPU 時代

-

2026.03.19:Google TPU 持續領先,雖 27 年 市佔預期降至 52%,但仍為產業量能核心與發展指標

-

2026.03.19:聯發科成功取得 Google TPU v8x 設計案,正式進軍資料中心,挑戰博通長期主導地位

-

2026.03.19:世芯-KY(Alchip)打入 AWS 供應鏈,有望重新鞏固市場地位並成為未來數年重要夥伴

-

2026.03.19:Marvell 佈局光學互連技術,預估 2024~ 27 年 出貨量倍增,並積極尋求設計案多元化

-

2026.03.19:Meta 與微軟自研晶片加速擴展,預計 27 年 將成為 AI ASIC 市場的新重要出貨來源

-

2026.03.19:雲端業者策略性降低對商用晶片(如 NVIDIA)依賴,轉向內部客製化以優化效能與能耗

-

2026.03.19:博通雖具 IP 優勢,但面臨聯發科低成本方案競爭,Google 採雙供應鏈策略以分散風險

-

2026.03.17:AI 晶片產業(趨勢)阿爾欽-艾倫效應顯示,在高昂算力成本下,企業傾向支付溢價使用最強模型以極大化利潤

-

2026.03.17:舊製程(如 7 奈米)因跨晶片傳輸效率低下,無法透過「人海戰術」取代先進製程晶片的推論效能

-

2026.03.16:AI 算力基建迎超級循環,GB200 機櫃放量帶動液冷散熱與高壓電源需求

-

2026.03.16:成熟製程供需反轉,8 吋產能因 PMIC 需求激增出現缺口,報價回溫有撐

-

2026.03.16:世界先進預計 4M26 調漲代工價;芯聯集成 6M26 漲約 10%;聯電與力積電針對低毛利產品調價

-

2026.03.16:代工成本上漲將傳導至驅動 IC、電源管理 IC 及車用晶片,增加終端產品成本壓力

-

2026.03.15:特斯拉(TSLA-US)執行長馬斯克宣布「Terafab」巨型晶片廠將於七天內啟動,強化自研 AI 晶片策略

-

2026.03.15:Terafab 整合設計、製造與封測,旨在提升生產效率並降低對台積電與三星之依賴

-

2026.03.15:積極招募 AI 晶片設計人才,透過自建產能支撐自動駕駛與人形機器人技術的長期布局

-

2026.03.15:自建半導體製造體系需龐大資本投入與長期技術累積,面臨高額投資規模與營運風險

-

2026.03.15:雲端巨頭自研 AI 晶片需求旺盛,帶動 ASIC 產業長期發展趨勢看好

-

2026.03.15:先進製程開發成本呈指數級上升,資金向具備 3nm/2nm 技術龍頭集中

-

2026.03.15:2024 至 28 年 HBM 需求預計激增 35 倍,主因 Google TPU 路線圖帶動客製化晶片擴張

-

2026.03.15:AI 超大規模業者轉向異質運算,預期 28 年 單顆 ASIC 晶片 HBM 密度將激增近 5 倍

-

2026.03.15:HBM3E 憑藉供應穩定與高性價比,預計 28 年 將佔 ASIC 需求 56% 並成為業界標準

-

2026.03.13:AI 伺服器 PMIC 價值含量達數百美金,遠高於一般伺服器,帶動產品平均售價提升

-

2026.03.13:資料中心用電量上升驅動新能源產品需求,急單集中於主機板、記憶體與光模組應用

-

2026.03.12:4Q25 美股財報多數優於預期,CSP 大幅上修資本支出,看好 GPU、ASIC、先進封裝結構性需求

-

2026.03.12:台積電資本支出上修至 520-560 億美元,帶動先進製程設備與 CoWoS 產能預估進一步提升

-

2026.03.12: 3M26 下旬 NVIDA GTC 與 OFC 展會將展示新一代 AI 伺服器與光通訊技術,有望吸引買盤回流

遊戲機產業新聞筆記彙整

-

2026.02.05:任天堂上修獲利目標,概念股樂翻,新款主機Switch 2 25 年狂銷全球

-

2026.02.05:Switch 2全球累積銷售量已突破1,737萬台,帶動營收、獲利向上,鴻準開紅盤

-

2026.02.05:Switch 2在全球掀起銷售熱潮,屢傳一台難求,成為史上銷售最佳家用遊戲機,受惠 4Q26 銷售旺季,25 年狂賣701萬台

-

2026.02.05:任天堂 25 年前三季營收衝上1.9兆日圓,年增99.3%,淨利年增51.3%,達3,588億日圓

-

2026.02.05:市場預估任天堂 25 年 26 年營收、營業利益將分別來到2.25兆日圓及3,700億日圓,年度銷售量估達1,900萬台,法人認為預估值保守,不排除突破2,000萬台

-

2026.02.04:任天堂上修獲利目標,概念股樂翻,Switch 2 25 年熱銷,上季狂賣逾700萬台

-

2026.02.04:任天堂營收、獲利同步向上,上調營業利潤目標至3,700億日圓,台廠同喜,鴻準開紅盤

-

2026.02.04:任天堂 25 年 推出新款主機Switch 2在全球掀起銷售熱潮,一台難求

-

2026.02.04:Switch 2催化全球累積銷售量突破1,737萬台,成史上銷售最佳家用遊戲機,受益於 4Q25 銷售旺季,狂賣701萬台

-

2026.02.04:任天堂 25 年前三季營收衝上1.9兆日圓,年增99.3%,淨利年增51.3%

-

2026.02.04:任天堂預估 25 年 26 年營收2.25兆日圓,營業利益3,700億日圓,年度銷售量1,900萬台,法人認為年銷量可能突破2,000萬台

-

2026.01.23:消費性電子市場衝擊,產能優先供應 HBM 與伺服器 DRAM,排擠消費型產能,預計 26 年 DRAM 價格漲幅將超過 70%

-

2026.01.23:智慧手機 26 年 生產量下調至年減 7%,低階機種被迫退回 4GB 容量以平衡飆升的成本

-

2026.01.23:筆電出貨預測下修至年減 5.4%,低階品牌因成本難以轉嫁且無法降規,面臨嚴峻的獲利危機

-

2026.01.23:遊戲主機記憶體成本佔比翻倍至 23%~42%,壓縮硬體毛利並衝擊 Nintendo 與 Sony 的促銷空間

-

2025.12.26:Switch2近期在多地通路同步促銷,銷售熱度回升,任天堂將年度銷售預期上調至1,900萬台

-

2025.12.26:任天堂後續勢必持續向供應鏈追加訂單,銷售高峰可能延伸至 26 年農曆年檔期

-

2025.12.26:任天堂上修Switch2年度銷售預期至1,900萬台,銷售高峰可能延伸至 26 年農曆年檔期

-

2025.12.03:玩家注意!記憶體缺貨「Xbox恐漲價」,集邦示警超慘狀況

-

2025.12.03:市場憂心不利鴻準、鴻海、旺宏等台灣供應鏈業務後市

-

2025.12.03:記憶體價格飆漲效應,遊戲機銷量不妙,市場憂心不利鴻準等台廠遊戲機業務後市

-

2025.12.03:集邦科技示警記憶體價格狂飆墊高成本,消費性產品買氣萎縮,全球遊戲機市場受衝擊

-

2025.12.03:集邦科技下修 26 年 全球遊戲機市場出貨預估,從年減3.5%下修至年減4.4%

-

2025.12.03:記憶體漲價帶來的電子終端產品負面效應延燒,集邦已陸續下修智慧手機、筆電及遊戲機出貨預估

-

2025.12.03:遊戲主機過去多以降價或促銷為銷售策略,記憶體成本上揚壓縮硬體毛利,恐難保留促銷空間

-

2025.12.03:索尼與微軟主機上市數年後,恐難以執行傳統降價策略,甚至需調漲售價

-

2025.12.03:廠商恐被迫打破以價求量的產業慣例,轉而採取高售價確保獲利的防禦性定價策略

-

2025.12.03:終端售價無法隨生命周期調降,將對 26 年 促銷策略造成顯著影響

-

2025.12.03:任天堂坦言,擴大量產規模以平衡生產成本,未來外部因素變化仍可能影響獲利

-

2025.12.03:集邦分析,遊戲機關鍵零組件供需波動,致使出貨震盪有前例可循

-

2025.11.06:任天堂上修Switch 2年度銷量估計至1,900萬台

-

2025.11.06:任天堂Switch營業額飆119.7%,旺宏為Switch 2遊戲卡ROM記憶體供應商,股價漲停鎖死

-

2025.10.27:任天堂Switch 2銷售佳持續追單,供應商鴻準有望受惠

-

2025.10.20:任天堂Switch 2 3M26 前生產2500萬台,供應鏈廠商受惠

-

2025.09.09:Switch 2 6M25 上市,2026.03前銷1500萬台,較前代成長11.11%,硬體升級

-

2025.07.02:Switch 2熱銷大缺貨,任天堂急追單,鴻準、旺宏、偉詮電忙趕工

-

2025.07.02:任天堂社長為Switch 2缺貨致歉,將提升產能與供應鏈效率,並宣布第五輪抽選將在 7M25 展開

-

2025.07.02:Switch 2已在全球主要市場開賣,多數國家市場均出現供不應求盛況,日本開賣初期狂銷350萬台,美國首周也逾110萬台,成為美國首周開賣最暢銷的家用遊戲機

-

2025.07.02:任天堂可能上調 25 年銷售量數字,勢必會向供應鏈加強追單力道,將銷售高峰推向年底

-

2025.06.18:新主機將延續「向下相容」功能,確保玩家能遊玩舊世代遊戲

-

2025.06.18:微軟官方確認將與AMD合作,開發次世代Xbox主機,以應對市場傳聞

-

2025.06.18:新主機將導入AI技術,並承諾帶來頂級效能與視覺技術

-

2025.06.18:微軟與AMD將進行更深入的技術整合,共同規劃未來的硬體設備,延續「Xbox Play Anywhere」遊戲體驗

-

2025.06.14:PlayStation 宣布調漲全球多國 PS Plus 會員價格,台灣地區也在漲價之列

-

2025.06.14:SIE CEO 西野秀明表示,將繼續「動態調整」價格以最大化獲利

-

2025.06.14:西野秀明透露,下一代 PS6 主機仍在開發中,持續準備中

-

2025.06.14:西野秀明認為,PS5 的沉浸式遊戲體驗與 Switch 2 有所區隔,不擔心其銷量

-

2025.06.14:SIE 認為雲端遊戲受限於網路穩定性,玩家仍傾向於本地端下載遊戲

-

2025.06.14:西野秀明指出,PS5 和 PS5 Pro 的表現驗證了玩家更愛下載遊戲

-

2025.06.14:西野秀明認為 PlayStation 擁有獨特的遊戲體驗,例如《地平線》和《宇宙機器人》

-

2025.06.12:Switch 2上市4天狂銷350萬台,鴻準等台廠供應鏈股價受惠

-

2025.06.12:任天堂Switch 2破記錄大賣,鴻準為組裝與機殼主要供應商

-

2025.06.12:Switch 2榮登任天堂銷售天王,鴻準 2Q25 業績看漲

-

2025.06.12:Switch 2熱銷,鴻準受惠追單潮,前5月營收增逾2倍並跨足人形機器人

-

2025.06.12:任天堂銷量突破350萬台新紀錄,鴻準獨家組裝Switch 2並供應機殼,成為最大贏家

-

2025.06.12:Switch 2狂賣350萬台,供應鏈如鴻準等股價受銷售激勵

-

2025.06.11:任天堂Switch 2遊戲機上市四天內,全球銷量突破350萬台,創下任天堂歷代遊戲機發售後四天內最高銷售紀錄

-

2025.06.11:任天堂股價在日本時間11:01下跌3.39%,報11,6 2025.06.95 圓,未能延續先前三個交易日的漲勢

-

2025.06.06:任天堂Switch 2於美、日等主要市場開賣,銷售表現亮眼,市場需求強勁

-

2025.06.06:任天堂已向供應鏈追單,旺宏供應遊戲卡用記憶體,將受惠

-

2025.06.06:Switch 2首波供應量已售罄,預計二週至一個月後會有下一波供應,任天堂已多次上調備貨量

-

2025.06.06:Switch 2 在歐美市場熱銷,任天堂向旺宏等供應鏈廠商提出急單需求

-

2025.06.04:任天堂新一代遊戲機Switch 2於日本東京正式開賣,吸引玩家排隊搶購

-

2025.06.04:Switch 2售價約1.5萬元台幣,螢幕比上一代更大,受到熱烈歡迎

-

2025.06.04:日本開賣前收到220萬份抽籤申請,零售商預購訂單2小時內搶購一空

-

2025.06.04:任天堂預測本財年可售出1500萬台Switch 2,公司股價 25 年已漲近30%

-

2025.06.04:新一代遊戲主機Switch 2於今日正式開賣,全球部分通路2小時內即售罄

-

2025.06.04:日本MyNintendoStore收到超過220萬筆抽籤預購申請,顯示Switch 2熱銷

-

2025.06.04:Switch 2建議售價499.99美元,螢幕更大且圖形處理能力強化

-

2025.06.04:任天堂預估本會計年度Switch 2銷售量將達1,500萬台,但供應鏈是挑戰

-

2025.06.04:Switch全系列累積銷售已達1.52億台,預測Switch 2有望在 30 年 前破億

-

2025.06.02:Switch 2遇關稅亂流!台廠供應鏈今綠油油

-

2025.06.02:Switch 2 將於 2025.06.05 全球開賣,但受美中貿易關稅戰影響,初期發售量遭下修

-

2025.06.02:Switch 2 將於 2025.06.05 在多地發售,台灣預計 2025.07.10 開賣,台廠供應鏈包括偉詮電

-

2025.06.02:DFC Intelligence 將 Switch 2 25 年全球銷量預估從 1700 萬台下修至 1500 萬台

-

2025.06.02:輝達執行長黃仁勳表示 Switch 2 將導入 AI 技術,整體效能有望提升,業界仍看好其銷售前景

-

2025.05.10:任天堂總裁古川俊太郎擔憂,新關稅政策可能損害業績,美國市場佔總收入 44.2%

-

2025.05.10:新關稅政策可能對任天堂帶來數千萬美元的挑戰,若漲價將影響美國玩家消費意願

-

2025.05.10:任天堂已透過措施確保Switch 2在美上市時維持原價,但仍擔憂關稅影響

-

2025.04.24:日本My Nintendo Store開放Switch 2預購抽籤,首波申請人數達220萬,遠超預期

-

2025.04.24:任天堂社長古川俊太郎於官方X道歉,坦承無法滿足所有人的期待

-

2025.04.24:首波未中籤者將自動納入第二波抽籤,並加強與通路合作加快出貨

-

2025.04.24:受預購消息激勵,任天堂股價 2025.04.24 大漲5.6%,收盤價創波段新高

-

2025.04.24:Switch 2預計 6M25 在日本和北美發售,台灣則於7至 9M25 陸續上市

-

2025.04.24:台灣市場已出現「同捆包」搭售亂象,消費者需審慎評估購買風險

-

2025.04.24:Switch 2售價,美版為449.99美元,日語版499 2025.04.80 圓,多語言版本699 2025.04.80 圓

-

2025.04.24:分析師預期Switch 2將開啟任天堂另一個硬體銷售的「超級周期」

-

2025.04.21:Switch 2 將於 2025.04.24 在美國開放預購,主機與遊戲軟體價格維持不變

-

2025.04.21:任天堂原定 2025.04.09 開放預購,因關稅政策影響而延後

-

2025.04.21:Switch 2 主機美國定價為 449.99 美元,首發遊戲軟體價格未漲

-

2025.04.21:部分周邊配件價格調漲,Joy-Con 控制器價格調漲至 94.99 美元

-

2025.04.21:任天堂表示,未來可能視市場情況調整產品價格

-

2024.06.18:Switch2狂賣市值飆升,台股2供應鍊妥當

-

2024.06.18:Switch 2 遊戲機熱潮推動任天堂股價創新高,年初以來股價漲幅達46%

-

2024.06.17:任天堂在美報捷,打破分析師看衰疑慮,鴻準成大贏家

-

2024.06.17:任天堂Switch 2在美國上市首周熱銷,打破PS4紀錄,旺宏成為主要供應鏈贏家

-

2024.06.10:傳任天堂向供應鏈追加訂單!台廠相關供應鏈股價上漲

-

2024.06.10:任天堂Switch 2正式開賣,採用偉詮電等台廠晶片,帶動供應鏈股價上漲

個股技術分析與籌碼面觀察

技術分析

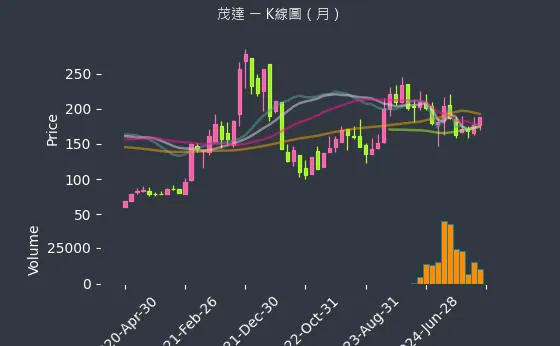

日線圖:茂達的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表股價橫盤整理,多空在均線(如月線、季線)附近呈現拉鋸。

(判斷依據:觀察短期均線(如5日、10日線)、中期均線(如20日/月線、60日/季線)及長期均線(如120日/半年線、240日/年線)的排列型態(如多頭排列、空頭排列)與交叉情況(如黃金交叉、死亡交叉),是判斷趨勢方向及強度的重要依據。)

圖(44)6138 茂達 日線圖(本站自行繪製)

週線圖:茂達的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表週線呈現強勁漲勢,中期多頭格局確立。

(判斷依據:週線圖分析通常用於制定中期投資策略或判斷大波段方向,需結合更長期的趨勢(如月線)及基本面變化進行綜合考量。)

圖(45)6138 茂達 週線圖(本站自行繪製)

月線圖:茂達的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:月K線圖的收盤價與月成交量,是洞察市場超長期趨勢、景氣循環及重大結構性變化的最重要工具,能有效過濾中短期市場波動。)

圖(46)6138 茂達 月線圖(本站自行繪製)

籌碼分析

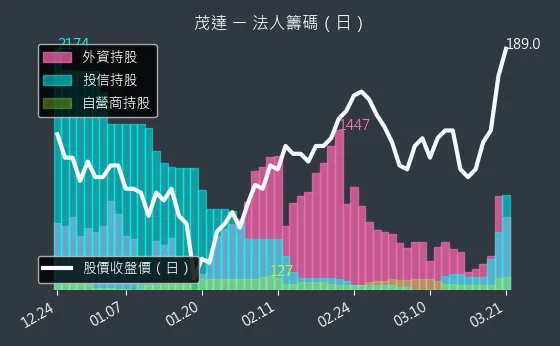

三大法人買賣超

- 外資籌碼:茂達的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表外資持股水位變化不大,操作趨於平穩。

(判斷依據:反之,持續的賣超可能反映外資對未來股價表現的擔憂,或進行全球資產配置的調整。) - 投信籌碼:茂達的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表投信少量減碼,可能因應基金贖回或轉換標的。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:茂達的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表自營商進出頻繁但總量變化小,短線交易為主。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(47)6138 茂達 三大法人買賣超(日更新/日線圖)(本站自行繪製)

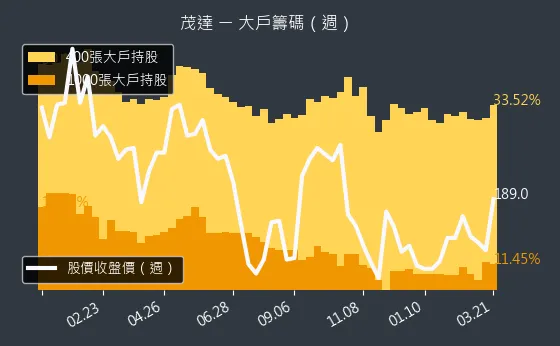

主力大戶持股變動

- 1000 張大戶持股變動:茂達的1000 張大戶持股變動數據主要呈現強烈上升趨勢。1000 張大戶持股變動變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表千張大戶人數顯著增加,籌碼加速集中。

(判斷依據:股本較小的公司,千張大戶的影響力可能更大;股本大的公司,則需觀察更高持股級距的大戶變化。) - 400 張大戶持股變動:茂達的400 張大戶持股變動數據主要呈現強烈上升趨勢。400 張大戶持股變動變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表籌碼結構優化,對股價形成有力支撐。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(48)6138 茂達 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析茂達的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(49)6138 茂達 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

短期策略:DDR5 與 AI PC 的滲透率紅利

未來 1-2 年,茂達的成長將緊隨 PC 產業的規格升級:

-

DDR5 全面普及:隨著滲透率突破 50%,DDR5 PMIC 出貨量將倍數成長。

-

AI PC 換機潮:AI PC 對電源管理的高規需求,將推升產品平均單價(ASP)。

中長期策略:伺服器與車用的結構轉型

展望 3-5 年,茂達將致力於結構性轉型:

-

深化伺服器佈局:利用三相馬達驅動技術,擴大在 AI 伺服器散熱模組的市佔率。

-

車用電子擴張:藉助國巨的全球通路,將電源管理與風扇驅動 IC 導入車載娛樂系統、充電樁及車燈控制等應用,追求更長週期的訂單與更高毛利。

-

製程技術升級:持續推動產品從 8 吋晶圓轉向 12 吋晶圓 生產,以提升產能規模並優化成本結構。

重點整理

-

營運質變:茂達正從 PC 零組件供應商,轉型為 AI PC 與伺服器散熱的關鍵方案商,產品價值顯著提升。

-

國巨效應:國巨入主成為最大股東,帶來「主動+被動」整合銷售機會,並打通車用與工控市場的任督二脈。

-

獲利創高:2025 年第三季 EPS 創歷史新高,顯示高毛利產品(DDR5、伺服器應用)佔比提升的策略奏效。

-

雙引擎驅動:DDR5 PMIC 與 伺服器風扇驅動 IC 是未來兩年營收成長的核心雙引擎。

-

技術護城河:擁有三相馬達驅動技術及平台參考設計的先發優勢,構建了穩固的競爭壁壘。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/613820241119M001.pdf

- 法說會影音連結:https://www.youtube.com/watch?v=qhjLzcv7o24

公司官方文件

-

茂達電子股份有限公司法人說明會簡報(2025.11)。本分析參考法說會中關於 DDR5 產品規劃、伺服器散熱佈局及未來營收展望之說明。

-

茂達電子 2025 年第三季財務報告。本文引用之 EPS、毛利率及營收數據皆源自此份財報。

新聞報導與產業資訊

-

鉅亨網產業報導(2025.12.06)。報導詳述茂達 11 月營收表現及管理階層對 2026 年雙位數成長的預期。

-

MoneyDJ 理財網(2026.01.29)。分析茂達在伺服器散熱馬達驅動 IC 的進展及打入伺服器應用的現況。

-

工商時報(2025.10.02)。報導國巨完成公開收購茂達之詳細股權數據及後續加碼動態。

研究報告

- 券商投顧產業研究報告(2025.11.25)。參考其對茂達 2026 年營收預估模型及 AI PC 對電源管理 IC 規格升級之分析。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |