統振股份有限公司(6170):深耕外籍移工市場的金融科技與通路服務領導者

公司概要與發展歷程

統振股份有限公司(Welldone Company),股票代號:6170,於 1977 年 8 月 在台灣成立,至今已深耕市場逾四十年。公司總部位於台北內湖,歷經多次業務轉型,現已確立以經營外籍人士市場為核心,專注於 通訊服務、金融科技應用與通路業務。統振以服務在台外籍移工為核心,預付卡業務穩居市場領先地位,並積極拓展移工人力仲介、小額匯款等多元業務,更計畫推出購物平台,構建更完善的移工生活服務生態系。

統振創立初期以電信產品代理與行銷為主,並於 2002 年 4 月 正式上櫃,進入資本市場。隨著市場變遷,統振逐步擴展業務範疇,跨足網際網路遊戲及數位娛樂領域。2021 年 10 月,統振取得金管會核准,成為台灣首家經營外籍移工國外小額匯兌業務之公司,正式跨入金融科技領域,為公司發展寫下嶄新篇章。台灣自 1989 年起因應國家建設需求開始引進外籍移工,1992 年修訂就業服務法,開放民間申請外籍移工服務,外籍移工在台人數逐年增加,為統振提供了穩定且成長的市場基礎。

集團事業體系

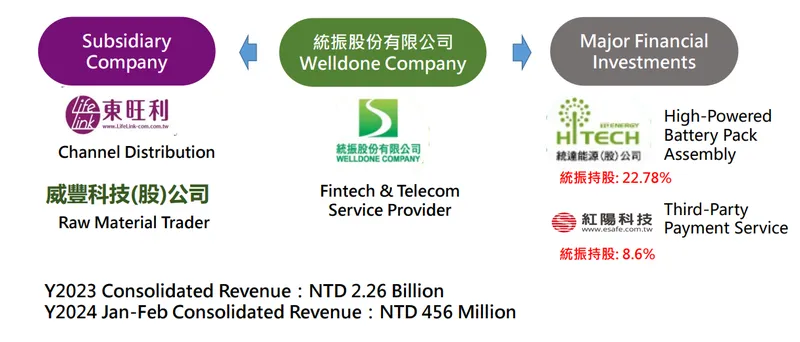

統振集團事業體系完整,旗下子公司各司其職,共同構築集團穩健發展基石:

-

威豐科技股份有限公司:專注原物料貿易(電子材料批發),為集團各項業務提供有力支援。

-

東旺利股份有限公司:深耕通路分銷業務,代理多項國際知名品牌商品。

-

快速購旅行社股份有限公司:提供旅客服務,拓展集團服務範疇,特別針對外籍移工機票需求。

值得注意的是,統振曾轉投資棧達能源股份有限公司,後續已處分相關股權,顯示公司聚焦核心業務發展之策略方向。

圖(1)統振集團事業架構(資料來源:統振公司網站)

核心業務分析

統振營運項目多元,主要可歸納為三大核心業務:

數據服務

數據服務為統振之核心業務,營收佔比達七成以上,主要針對外籍移工市場提供多元通訊及金融服務:

-

電信預付卡:代理外勞使用之行動電話預付卡、國際電話預付卡及電信節費卡,滿足移工在台通訊需求。統振長期代理台灣大哥大預付卡,於泰國、越南、印尼等移工市場皆具備領先市佔率。

-

移工匯款服務:透過 QuickPay APP 平台,提供外籍移工便捷、安全之小額匯兌服務。QuickPay 平台自 2019 年 4 月起進行沙盒實驗,並於 2021 年 10 月 正式取得金管會小額匯兌執照,成為台灣首家合法經營移工匯款業務之業者。目前 QuickPay 主要經營印尼、越南、菲律賓及泰國四國移工匯款業務,並積極籌備擴展至印度市場。

-

國際人力仲介:提供國際人力仲介服務,完善移工服務範疇。

通路業務

通路業務為統振營收之重要組成,約佔營收比重二成,主要透過子公司東旺利股份有限公司拓展多元品牌代理及通路佈局:

-

彩妝商品:代理德國彩妝品牌 essence 及 catrice,鎖定年輕消費族群,於寶雅、屈臣氏等藥妝通路及電商平台銷售。同時引進韓國彩妝商品。

-

保健食品:代理德國 Doppel herz 保健食品,透過多元通路擴展市場,包含線上、線下及團購通路,更成功進駐昇恒昌機場免稅店。

-

消費性電池:取得 金頂 (Duracell) 電池消費市場總經銷權,並與 東芝 (Toshiba) 電池合作,採雙品牌策略,成功進駐全聯量販通路,擴大電池事業版圖。

-

個人清潔用品:新增代理 Adidas 個人清潔用品及中價位香水系列產品、澳寶髮類商品,擴充產品線,滿足消費者多元需求。

旅客服務

旅客服務業務主要於桃園及小港國際機場設立入境旅客電信櫃台,提供旅客電信及支付相關服務:

-

機場電信櫃台:於桃園及小港國際機場設立入境旅客電信櫃台,提供外籍旅客便捷之電信服務。

-

第三方支付服務:提供第三方支付服務,滿足旅客多元支付需求。

數位娛樂與網路服務

代理線上遊戲及網路服務平台的研究開發與營運,擴大數位娛樂市場布局。

營收結構與市場分析

營收結構

2023 年,統振營收結構以通訊服務為大宗,佔比達 77%,通路業務則佔 23%。2025 年前兩月,金融科技與通訊事業營收佔比提升至 79.24%,顯示金融科技服務營收比重逐步提升。

統振 2024 年 營收表現亮眼,全年營收達 29.06 億元,年增 28.41%,成功中止連續四年營收衰退。第四季營收達 7.74 億元,季增 5.09%,年增 25.42%。營收成長主要受惠於移工市場擴大及 QuickPay APP 普及,以及通路業務於購物旺季銷售表現良好。

市場銷售與客戶群體

統振主要銷售市場為台灣,並以外籍移工市場為核心目標客群。公司深耕外籍移工市場多年,於預付卡市場已建立穩固領導地位。

外籍移工市場

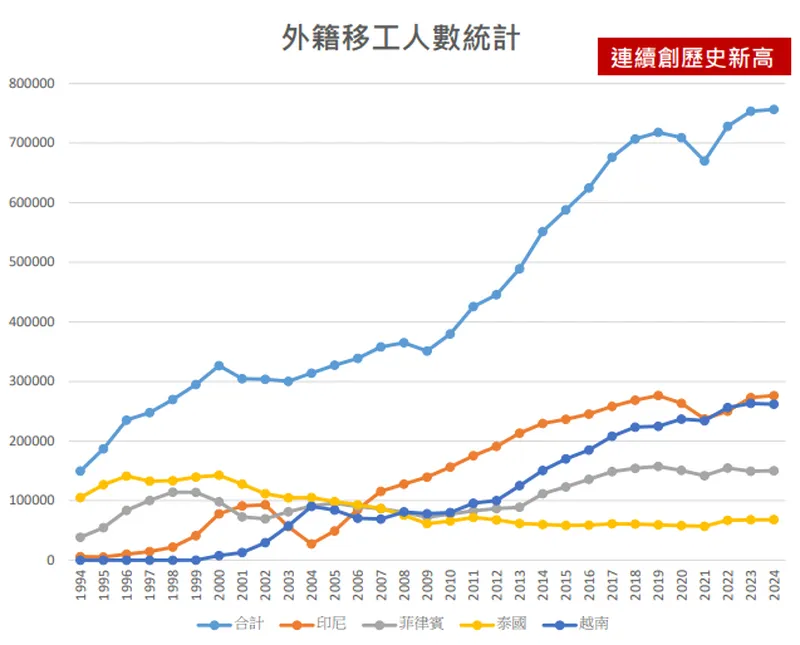

台灣人口結構高齡化、少子化問題日益嚴峻,勞動力缺口擴大,外籍移工成為台灣勞動力之重要來源。截至 2024 年 1 月,在台外籍移工總數已達 756,417 人,截至 2024 年 9 月,人數更超過 80 萬人,較 2023 年同期增加 5 萬人,創近 7 年新高。移工主要來自印尼、越南、菲律賓及泰國。其中,工廠勞工約佔 65%,社福機構勞工約佔 30%。政府放寬聘僱外籍看護工標準,預期社福移工需求將增加。

圖(2)在台外籍移工人數趨勢統計(資料來源:統振公司網站)

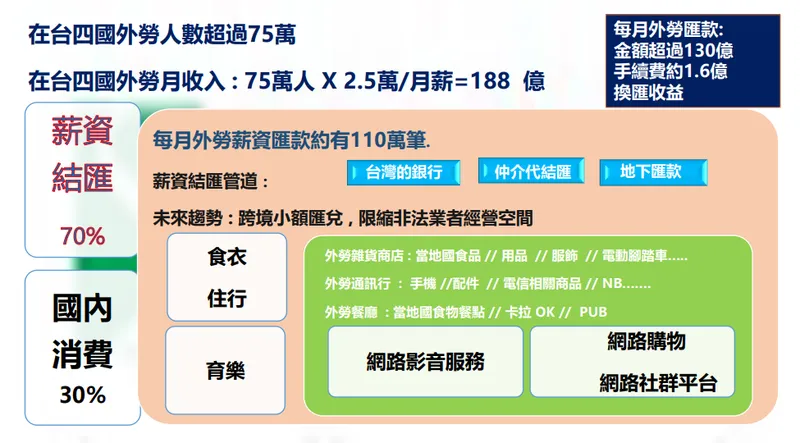

外籍移工在台薪資總額龐大,每月薪資總額估計達 188 億元,其中約七成薪資匯回母國,匯款需求強勁。統振精準掌握外籍移工金融服務需求,透過 QuickPay APP 提供便捷匯款管道,搶佔市場先機。然而,以越南為例,約 7 至 8 成 匯款仍透過地下匯兌渠道,對合法平台造成營收壓力。

圖(3)外勞在台所得分配與生活樣態(資料來源:統振公司網站)

通路代理客戶

通路代理產品主要客戶為國內消費者及機場旅客,銷售通路涵蓋線上電商、寶雅、屈臣氏等藥妝通路、全聯等量販店、機場免稅店及團購平台。

電池事業客戶

電池產品主要供應宏達電等 3C 品牌,並出口至歐美電動車動力電池市場,客戶為國際知名 3C 及電動車製造商。

金融科技核心:QuickPay 匯款平台剖析

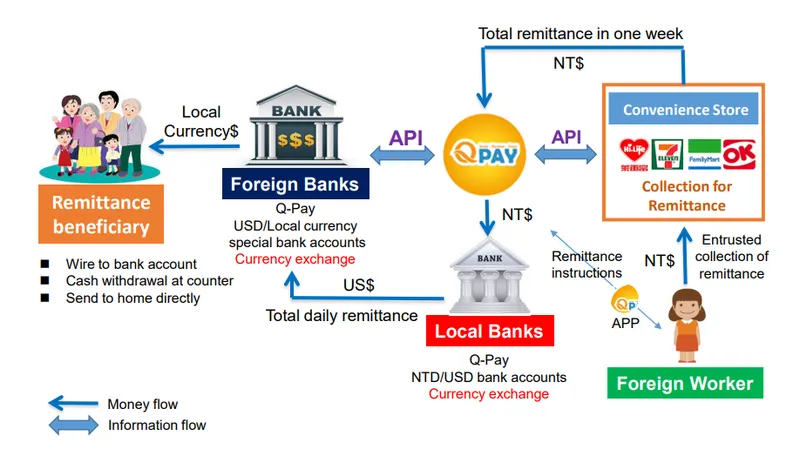

QuickPay APP 為統振金融科技業務之核心,專為在台外籍移工設計,提供安全、便捷、快速之小額匯兌服務,有效解決傳統匯款管道之痛點。

圖(4)Q-pay Remittance Flow(資料來源:統振公司網站)

QuickPay 匯款平台自 2019 年 4 月啟動沙盒實驗,並於 2021 年 10 月 正式取得金管會小額匯兌執照,為台灣首家合法經營移工匯款業務之業者。平台採用嚴謹的資訊安全與身份驗證機制,匯款流程簡便(APP 下載、註冊、匯款指令、超商繳款),款項可於一小時內到達海外帳戶。QuickPay 已覆蓋印尼、越南、菲律賓及泰國四國,並積極籌備擴展至印度市場,持續擴大服務範圍。台灣與印度已簽署勞務合作備忘錄,預計引進印度移工。

QuickPay 匯款業務近年呈現明顯成長:

-

2023 年 匯款筆數相較 2022 年成長 85%。

-

2024 年 1-2 月 匯款筆數相較 2023 年同期成長 72%。

-

2024 年 1-10 月 匯款筆數相較 2023 年同期成長 36%。

-

2024 全年 匯款筆數較 2023 年增加 31.98%。

-

2025 年 1 月 匯款筆數較 2024 年同期成長 30.68%。

-

2025 年前兩月 匯款筆數年增超過 30%。

QuickPay APP 有效註冊會員數持續攀升,已突破 30 萬人,約占台灣外籍移工總數三分之一,顯示 QuickPay 平台於移工市場之滲透率及接受度持續提高。

圖(5)Q PAY 匯款筆數趨勢統計(資料來源:統振公司網站)

通路代理業務發展

通路業務作為統振營收重要支柱,持續透過代理國際品牌與拓展多元通路實現成長。

-

品牌代理:成功代理德國 essence、catrice 彩妝,Doppel herz 保健食品,金頂、東芝 電池,以及 Adidas 個人清潔用品、澳寶髮類等,產品線涵蓋美妝、保健、日用。

-

通路策略:除深耕寶雅、屈臣氏等實體藥妝通路外,積極拓展線上電商平台、全聯等量販通路,並成功進駐昇恒昌機場免稅店,觸及更廣泛的消費族群。

-

業績表現:受惠於年底雙 11、雙 12 等購物旺季,帶動德韓彩妝、德國保健食品、金頂與東芝電池等產品出貨暢旺,為 2024 年第四季 營收成長挹注動能。

電池事業概況

統振透過子公司達振及統達,在電池製造領域亦有布局,雖然近年營收佔比較低,但仍為公司長期發展的一部分。

-

子公司分工:達振專注於 3C 消費性電池,統達則聚焦於動力電池模組的生產與開發。

-

技術合作:與日本 NEC-Tokin 及韓國電芯大廠合作,確保產品在安全性、穩定性與效能上具備競爭力。

-

市場應用:產品應用於智慧手機(如宏達電)、衛星導航及電動車等領域,並出口至德國、法國等歐美市場。

-

挑戰與應對:全球電池產業面臨原物料(鋰、鎳、鈷)價格波動及供應鏈挑戰,統振透過技術提升、製程優化及價格調整來應對成本壓力。

生產基地與營運效率

統振的生產基地主要集中於台灣,特別是位於台北市內湖區的自有廠辦大樓及相關組裝加工廠。

-

發展歷程:1995 年 成立二次電池組裝加工廠,逐步擴大電池生產規模。

-

品質管理:自 1987 年 起通過 ISO9002 驗證,後續導入 ISO9001 及 ISO14001,重視生產流程與品質管控。

-

效率提升:導入 ERP 企業資源規劃系統,提升生產管理效率。持續與工研院及產業夥伴合作開發高功率二次鋰電池專案,強化技術與製程優化。

雖然目前公開資料未明確揭露最新的擴廠計畫,但公司在動力電池領域的產能擴充與技術投入,顯示其對該領域的持續關注。

財務表現分析

營收與獲利能力

統振近年積極優化營運體質,轉型高毛利率業務,營收與獲利能力明顯提升:

-

2024 年:全年合併營收 29.06 億元,年增 28.41%,終止連續四年營收衰退。稅後淨利約 3.3 億元,年增約 32.51%。每股純益 (EPS) 3.39 元,創近 20 年 來新高。

-

2024 年第四季:營收 7.74 億元,季增 5.09%,年增 25.42%。毛利率 32.92%,營業利益率 11.21%,皆較 2023 年同期成長,主要動能來自金融科技業務擴增。

-

2024 年第三季:合併營收 7.36 億元,季增 6.2%,年增 24.89%。稅後淨利 0.49 億元,季增 4.42%,但年減 60.39% (主要係因 2023 年同期處分達振能源股權獲利基期較高所致)。

-

2024 年前三季:累計合併營收 21.31 億元,稅後淨利 1.87 億元,EPS 為 1.93 元。

-

2025 年 1 月:營收 2.88 億元,年增 19.30%,月增 10.07%,連續 17 個月 年增長。

-

2025 年前兩月:營收 5.48 億元,年增逾 20%。2 月營收 2.61 億元,年增 21.63%,連續 20 個月 年增長。

股利政策與財務結構

統振財務結構穩健,負債比率維持在合理水準,現金流量充沛,具備良好財務彈性。公司維持穩健的股利政策,積極回饋股東。

-

2023 年:全年 EPS 為 2.74 元,擬配息 2.73 元,配息率高達 99.6%。

-

2024 年:擬配發每股 3.11 元 現金股利,配發率高達 91.74%。以 2025 年 3 月 股價計算,現金殖利率約 5.4%。

-

近五年平均現金股利為 1.75 元,現金殖利率達 4.71% (截至特定時間點)。

近期重大事件與決策

統振近期有多項重大計畫與決策,市場反應整體正面:

-

業績創高:2024 年 營收與獲利創近 20 年 新高,2025 年 初延續強勁成長動能。

-

高配息政策:2024 年度 擬配發現金股利 3.11 元,配息率超過九成,展現公司獲利能力與回饋股東意願。

-

QuickPay 擴展:持續深化 QuickPay 平台功能,增加匯款國家(籌備印度市場),並推出移工機票訂票服務,打造更完整的移工生活圈。

-

子公司人事:子公司東旺利股份有限公司於 2025 年 4 月 公告董事長辭任,屬公司內部人事調整。

-

檢調調查:2024 年 8 月 檢調單位曾至公司調查,統振表示配合調查且對財務業務無重大影響。

截至目前,統振尚無公開發行公司債、現金增資或可轉換公司債 (CB) 的計畫,顯示公司現金流充裕,無急迫外部籌資需求。

競爭優勢與市場環境

核心競爭力

統振於金融科技與通路服務領域,具備以下核心競爭優勢:

-

專注外籍移工市場:精準鎖定在台外籍移工市場,深入了解其金融服務及生活需求,提供客製化產品與服務,建立差異化競爭優勢。

-

先發優勢與品牌信譽:統振為台灣首家合法經營外籍移工小額匯兌業務之業者,QuickPay APP 平台已建立良好品牌信譽及市場口碑,具備先發優勢。

-

多元化業務布局:業務涵蓋金融科技、通訊服務及通路業務,多元化布局降低營運風險,並可於不同業務間靈活調度資源,提升整體營運韌性。

-

技術創新與服務升級:統振持續精進 QuickPay APP 平台功能,提升使用者體驗,並積極導入新科技,優化服務流程,保持技術領先優勢。

-

強大通路網絡與品牌代理:統振透過子公司東旺利股份有限公司,建立強大通路網絡,並代理多項國際知名品牌商品,擴大市場觸及範圍,提升品牌價值。

市場環境分析 (利多與利空)

統振所處的大環境對公司整體影響偏向利多,但亦存在挑戰:

利多因素:

-

移工市場長期增長:台灣少子化、高齡化致勞動力缺口擴大,政府放寬移工引進政策,帶來穩定且成長的客群基礎。

-

金融科技服務市場擴大:全球金融科技即服務 (FaaS) 市場快速成長,QuickPay 平台受惠於強勁需求,業績持續攀升。

-

業績成長與高股利:公司獲利能力佳,財務穩健,高配息政策增強市場信心。

-

多元業務布局:分散風險,提供多重成長動能。

利空因素:

-

地下匯兌競爭:部分移工仍依賴地下匯兌,影響合法平台營收。

-

匯率波動風險:跨境匯款業務易受匯率波動影響,增加經營風險。

-

市場競爭加劇:金融科技及通訊服務市場競爭者眾,需持續創新維持優勢。

-

短期事件影響:檢調調查等事件可能短期影響投資人情緒。

未來發展策略與展望

展望 2025 年,統振將持續深化兩大事業體營運規模,並積極拓展新業務,追求營收與獲利之穩健成長:

金流服務事業體 (金融科技 & 通訊)

-

擴大 QuickPay 服務範圍:除深耕現有印尼、越南、菲律賓及泰國市場外,積極籌備 印度移工匯款業務,擴大可匯款國家數量,增加會員基數。

-

提升 QuickPay APP 功能:導入更便捷匯款模式,擴增附加價值功能,如 移工機票訂票服務 (Qgo),打造更完善之移工生活圈,提高移工用戶黏著度。

-

強化合作與效率:持續提升客服效能及與海外金融機構之連接效率,提供更優質之匯款服務。

-

市場拓展:計畫將成功商業模式複製至其他新市場,如評估日本移工匯兌商機,朝 QuickPay 國際化平台發展。

流通事業體 (通路代理)

-

積極代理國際品牌:持續引進具市場潛力之國際品牌,擴充產品線,滿足消費者多元需求。

-

深化通路佈局:擴大產品銷售通路,包含實體通路及電商平台,觸及更廣泛消費族群。

-

拓展 Qbuy 經營範疇:持續延伸生態系,擴大 Qbuy 經營範疇,搶攻移工完整生活 Q 生態系商機。

-

聚焦核心產品:以健康與民生必需品為核心,拓展產品線,提升銷售穩定性。

法人機構普遍看好統振未來發展潛力,預估 2025 年 稅後純益可達 3.9 億元,EPS 上看 4.78-5.69 元。隨著在台移工人數持續增加,政府政策鬆綁移工輸入,以及 QuickPay APP 市佔率持續拉高,統振金融科技業務可望持續成長。此外,流通事業體亦積極拓展品牌代理及通路佈局,雙引擎驅動下,統振營收與獲利可望再創新高。

重點整理

-

深耕外籍移工市場:精準鎖定外籍移工市場,提供客製化金融科技與通訊服務,市佔率領先。

-

QuickPay APP 成長動能強勁:移工匯款業務快速成長,有效會員數突破 30 萬,匯款筆數持續攀升,市佔率穩步擴大。

-

多元化業務布局:業務涵蓋金融科技、通訊服務及通路業務,降低營運風險,提升營運韌性。

-

財務表現亮眼:2024 年 營收與獲利能力明顯提升,創近 20 年 新高,終止連續四年營收衰退,展現強勁成長動能。

-

高股利回饋股東:維持高配息率政策,展現獲利能力與股東回饋意願。

-

未來展望樂觀:持續擴大金流服務及流通事業體規模,積極拓展新業務(印度市場、機票服務),營收與獲利可望持續成長。

參考資料說明

公司官方文件

- 統振股份有限公司 2024 年度法人說明會簡報(2024.12.27)

本研究參考法說會簡報,以瞭解公司最新營運狀況、QuickPay 業務發展、通路業務拓展及未來發展策略等重要資訊。

- 統振股份有限公司 2024 年第三季財務報告

本文之財務數據及營運概況分析,主要參考統振公司 2024 年第三季財務報告,包含合併營收、營業利益、稅後淨利等關鍵財務指標。

- 統振股份有限公司 2022、2023 年度年報

參考年度報告以了解公司歷史沿革、生產基地、品質管理、電池事業布局等資訊。

- 統振股份有限公司企業社會責任報告書

參考企業社會責任報告書,以了解公司在永續發展方面的努力與實踐。

- 統振股份有限公司相關公告(如董事會決議、子公司人事異動)

參考公司相關公告,以確認公司重大決策資訊。

新聞報導

- MoneyDJ 新聞專題報導(含 2025.01.09, 2024.12.14, 2024.11.12, 2024.10.09 等多篇)

報導詳述統振營運表現、QuickPay 業務成長、通路布局、未來展望及法人看法。

- 鉅亨網產業分析專文(含 2025.01.08, 2024.12.09, 2024.10.08 等多篇)

報導分析統振營收表現、市場動態、QuickPay 發展及移工市場趨勢。

- 經濟日報專題報導(含 2024.12.26, 2024.11.02, 2024.10.17 等多篇)

針對統振 QuickPay 業務發展、市場拓展、印度市場布局及未來展望提供深入分析。

- 工商時報產業分析(含 2025.01.03, 2024.11.11 等)

報導統振股價表現、營運旺季分析及第三季營收表現。

- 中時新聞網深度報導(2024.09.26)

報導統振資產活化進度、營運表現及未來展望。

- Yahoo奇摩股市/財經新聞(含 2025.03.11, 2025.02.11, 2025.02.10, 2025.02.08 等)

提供統振即時營收數據、股利資訊及市場動態。

- 聯合新聞網(含 2025.03.18, 2025.03.16, 2025.02.08, 2024.08. 事件報導等)

報導統振年度財報結果、股利政策及檢調調查事件。

- 今周刊 (Business Today) 報導(2011.09.22)

提供統振早期電池事業發展與子公司分拆資訊。

- 其他財經媒體報導(如 Vocus, TTV 台視財經, CMoney, PoorStock 法說會整理, Winvest 等)

補充 QuickPay 運作細節、市場競爭、法人預估及大環境分析。

網站資料

- MoneyDJ 理財網 – 財經百科 – 統振

提供公司基本資料、營業項目、市場銷售與競爭等資訊。

- NStock 網站 – 統振做什麼

補充公司沿革、多角化經營策略及近期營運狀況。

- 公開資訊觀測站 (MOPS) / TDCC IR Platform

確認公司基本資料、股東會/法說會資訊、重大訊息公告。

註:本文內容主要依據上述 2023 年底至 2025 年初之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、研究報告及新聞報導。