茂綸科技(6227):AIoT 解決方案的領航者與半導體通路革新者

公司概要與發展歷程

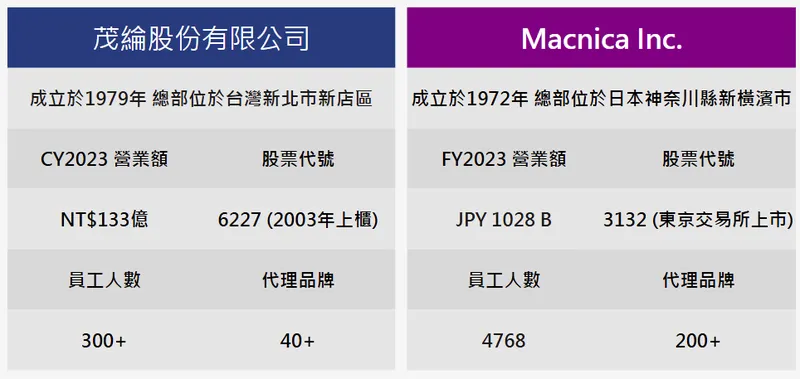

茂綸股份有限公司(Macnica Galaxy Inc.,股票代號:6227.TWO),成立於 1979 年,總部位於台灣新北市新店區,為專業的半導體暨電子零組件通路商。茂綸隸屬於全球知名的日本半導體通路集團 Macnica Inc.(東京證交所代號:3132)。經過四十餘年的深耕,茂綸不僅在傳統 IC 通路領域佔據重要地位,近年來更積極轉型,將業務範疇拓展至人工智慧物聯網(AIoT)全方位解決方案,涵蓋 AI 機器人、工業機械手臂、CAE 模擬軟體及 AI 商用服務型機器人等多個高附加價值領域。

圖(1)集團簡介(資料來源:茂綸科技公司網站)

茂綸的發展歷程可概分為以下幾個階段:

- 創立與奠基期(1979 年起):公司成立,專注於半導體及電子零組件代理銷售,逐步建立客戶基礎與供應商網絡。

- 集團整合與擴張期(2003 年上櫃後):成為日本 Macnica 集團成員,藉助集團資源拓展國際市場與產品線。

- 轉型升級期(2019 年起):成立前瞻事業部,積極投入 AIoT、工業自動化、自駕車等新興應用市場,從傳統 IC 通路商向軟硬體整合及服務方案供應商轉型。

- 多元佈局與成長期(2024 年至今):收購數位資安公司,強化資安領域佈局,並持續深化 AI 應用,營運表現進入高速成長階段。

截至 2023 日曆年度,茂綸營業額達新台幣 133 億,員工人數超過 300 人,代理品牌超過 40 家。母公司 Macnica Inc. 於 FY2023(會計年度 2023)營業額達 10280 億 日圓,全球員工人數約 4768 人,代理品牌超過 200 家。

主要業務範疇分析

茂綸的核心業務涵蓋半導體零組件代理銷售以及提供整合性的技術解決方案。

半導體零組件代理

公司代理多家國際一線半導體品牌,產品線完整且多元,主要包括:

- 功率 IC

- 線性 IC

- 邏輯 IC

- 特定應用 IC (ASIC)

- 通訊 IC

- 類比 IC

- 記憶體 IC

- 模組/套件

- 應用軟體

這些產品廣泛應用於資訊、通訊、工業用電腦、IC 設計與製造、消費性電子等多個產業領域。

AIoT 解決方案

近年來,茂綸積極轉型,致力於提供 AIoT 相關的軟硬體整合解決方案,重點發展領域包括:

- AI 伺服器與高效能運算:代理 NVIDIA 企業級 GPU 及 DGX 伺服器。

- 工業自動化與機器人:結合 Epson 機械手臂與 AI 技術,應用於瑕疵檢測與智能製造。

- 軟體與模擬工具:代理 Ansys CAE 模擬軟體,涵蓋光子模擬與電磁模擬。

- AI 商用服務型機器人:例如與 Macnica 合作開發大型 AI 自動清潔機器人。

- 資訊安全解決方案:透過收購數位資安系統股份有限公司(iSecurity Inc.)強化。

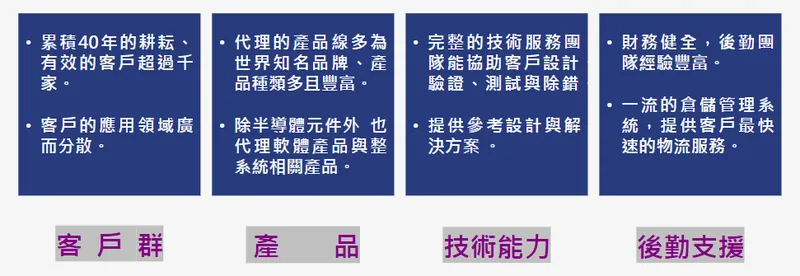

圖(2)核心競爭力(資料來源:茂綸科技公司網站)

產品系統與應用說明

茂綸的產品與解決方案廣泛應用於以下主流科技趨勢:

人工智慧(AI)與高效能運算(HPC)

代理 NVIDIA 企業級 GPU、DGX 伺服器及 AI 加速運算平台,支援 AI 伺服器、資料中心運算需求及各類 AI 模型的訓練與推論。

工業自動化與智慧製造

提供結合 Epson 機械手臂與 AI 視覺技術的智能檢測系統,提升工業生產的自動化與智能化水平,應用於瑕疵檢測、品質控制等環節。

通訊與網路設備

供應通訊 IC 與網路解決方案,支援 5G 基礎建設、物聯網(IoT)裝置間的數據傳輸與連結。

電源管理與控制

代理各類功率 IC、邏輯 IC 及線性 IC,應用於電子產品的電源管理、訊號處理與系統控制。

半導體設計與模擬

代理 Ansys Lumerical 光子模擬軟體與高低頻電磁模擬軟體,為半導體產業與積體光路(Photonic Integrated Circuits, PIC)設計提供關鍵的電腦輔助工程(CAE)工具。

AI 創新應用服務

開發如「AI Try Now」即時環境生成服務等軟體平台,展現公司在 AI 應用層面的創新能力。

營收結構與比重分析

根據 2024 年第二季 法人說明會資料,茂綸的產品營收結構如下:

- 功率 IC:佔比 13%

- 線性 IC:佔比 6%

- 邏輯 IC:佔比 18%

- 特定應用 IC:佔比 20%

- 通訊 IC:佔比 15%(估計值,根據圖表視覺比例)

- 類比 IC:佔比 7%(估計值)

- 記憶體 IC:佔比 2%(估計值)

- 模組/套件:佔比 10%(估計值)

- 應用軟體:佔比 5%(估計值)

- 其他:佔比 4%(估計值)

(註:部分佔比根據法說會簡報圖表視覺推估,實際數字可能略有差異。)

近期財務績效分析

茂綸在 2024 年上半年 及 2025 年初 展現強勁的財務表現:

2024 年上半年合併財務成果

| 綜合損益表項目 | 2024 H1 | 2023 H1 | 較去年同期成長% |

|---|---|---|---|

| 營業收入 | 5,673,225 | 6,859,288 | -17% |

| 營業毛利 | 543,481 | 532,595 | 2% |

| 毛利率 | 9.6% | 7.8% | 23% |

| 營業利益 | 230,862 | 226,993 | 2% |

| 營益率 | 4.2% | 3.3% | 27% |

| 稅前淨利 | 247,009 | 164,900 | 50% |

| 本期淨利 | 208,405 | 132,573 | 57% |

| 稅後純益率 | 3.7% | 1.9% | 95% |

| 每股盈餘 EPS (元) | 2.74 | 1.74 | 57% |

(單位:新台幣仟元)

儘管 2024 年上半年 營收較去年同期減少 17%,主要受工控產品業績下滑影響,但毛利率從 7.8% 提升至 9.6%,營業利益率也從 3.3% 提升至 4.2%。稅後淨利大幅成長 57%,每股盈餘(EPS)達 2.74 元。存貨金額從 47.15 億 大幅下降至 27.38 億,年減 42%,短期借款也顯著減少 79%,顯示公司庫存管理與財務結構優化有成。

2025 年初營運表現

- 2025 年 1-2 月 累計營收 22.94 億元,年增率達 37.3%。

- 2025 年 2 月 單月營收 13.48 億元,年增率高達 102.34%,創近兩年(或 31 個月)新高。

- 2025 年 3 月 營收 12.01 億元,年增 36.18%。

- 2025 年第一季 合併營收達 34.95 億元,年增 36.91%。

此波成長主要受益於代理 NVIDIA 等品牌的 AI 應用市場快速發展,以及全球電子產業數位轉型帶動的半導體需求回升。

客戶群體與市場布局

茂綸的客戶群體廣泛,涵蓋資訊、通訊、工業用電腦、IC 設計、IC 製造、封裝測試及消費性電子等電子產業上下游廠商。公司有效客戶超過千家,客戶應用領域廣而分散,降低單一產業波動風險。

區域市場分析

根據 2024 年上半年 合併營收數據,茂綸的銷售區域分佈如下:

- 台灣市場(內銷):佔比 54%

- 亞洲及其他市場(外銷):佔比 46%

主要銷售市場包括台灣、日本、中國大陸、美國及亞太其他地區。

營業據點分布

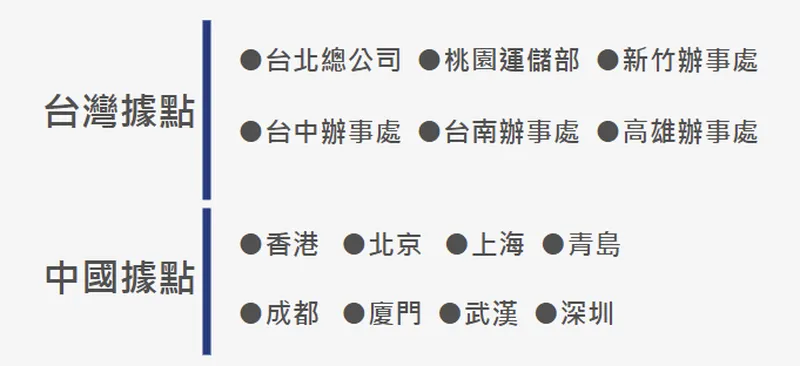

茂綸在台灣設有多個服務據點,包括台北總公司、桃園運儲部、新竹辦事處、台中辦事處、台南辦事處及高雄辦事處。此外,透過母公司 Macnica Inc. 的全球網絡,在中國大陸(香港、北京、上海、青島、成都、廈門、武漢、深圳)及日本等地均設有分支機構,主要負責銷售與技術支援,方便就近服務客戶。

圖(3)集團據點(資料來源:茂綸科技公司網站)

競爭優勢與市場地位

茂綸在競爭激烈的半導體通路市場中,建立了多方面的競爭優勢:

- 國際品牌代理權與技術支援:代理多家全球領先半導體品牌如 NVIDIA、Epson、Renesas、Intel、Microchip 等,並擁有完整的技術應用工程師(FAE)團隊,能為客戶提供從產品選型、設計導入、驗證測試到除錯的全方位技術支援與解決方案,有效提升客戶黏著度。

- 多元產品線與應用布局:產品線豐富且應用領域廣泛,涵蓋 AI 伺服器、高效能運算、工業自動化、機器人、物聯網等高成長應用領域,具備高附加價值。

- 母公司 Macnica 集團資源:作為日本 Macnica 集團成員,享有全球採購、技術資源共享與國際市場通路等優勢,提升整體競爭力。

- 市場深耕與服務網絡:在台灣及中國大陸多地設有據點,提供快速的在地化服務,有效強化客戶關係。

- 策略併購與多元化布局:如 2024 年 收購數位資安系統股份有限公司(iSecurity Inc.),成功切入資安領域,拓展業務範圍與新的成長動能。

- 客戶基礎穩固:累積逾 40 年的市場耕耘,有效客戶超過千家,客戶群體廣泛分散,有助於分散營運風險。

- 後勤支援完善:公司財務健全,擁有經驗豐富的後勤團隊及一流的倉儲管理系統,能提供客戶最快速的物流服務。

市場競爭對手

茂綸的主要競爭對手包括國內外大型電子零組件代理商及通路商,例如:

- 國際大廠:Arrow Electronics、Avnet。

- 國內主要同業:大聯大控股、文曄科技。

- 其他同業:弘憶股、全科、亞矽、倍微、所羅門、友尚、鼎天(應為鼎大)、世平、敦吉等。

市場地位

茂綸憑藉其在高階半導體代理(特別是 NVIDIA AI 相關產品)與 AIoT 解決方案的積極布局,在台灣電子零組件代理市場中佔有重要地位。雖然具體市佔率數據較難精確量化,但在 AI 應用、工業自動化及特定利基市場具有領先優勢。

近期重大事件分析

策略轉型與業務拓展

茂綸持續推動從傳統 IC 通路商向AIoT 全方位解決方案供應商的轉型。2019 年底成立前瞻事業部,強化在新興應用市場的布局。

收購數位資安公司

2024 年,茂綸完成對成立於 2004 年的數位資安系統股份有限公司(iSecurity Inc.)的收購,使其成為茂綸的關係企業。此舉不僅強化公司在資訊安全領域的業務佈局,也整合了雙方資源與技術,有助於提供更全面的解決方案,並為未來營收成長挹注新動能。

參與 NVIDIA GTC 2025 大會

茂綸於 2025 年首度參展 NVIDIA GTC(GPU Technology Conference)大會,展示了多項 AI 應用實力,包括即時環境生成服務「AI Try Now」、結合 AI 的 Epson 機械手臂瑕疵檢測系統等。這突顯了茂綸在 AI 領域的技術投入與市場推廣決心,有助於提升品牌形象與爭取國際合作機會。

營運高層異動

2025 年 5 月 6 日,茂綸公告總經理異動,顯示公司在經營管理層面可能進行調整以適應市場變化與未來發展需求。

財務表現亮眼

如前述,公司在 2024 年上半年 及 2025 年初 的營收與獲利均有顯著成長,特別是 AI 相關業務的強勁帶動,受到市場高度關注。2025 年 3 月,茂綸股價因業績題材而表現強勢,單週漲幅達 30.09%,並獲外資連續買超。

未來發展策略展望

茂綸的未來發展策略將圍繞其核心競爭力與市場趨勢展開:

深化 AIoT 解決方案能力

公司將持續強化在 AI、物聯網、工業自動化及機器人等領域的技術整合與解決方案提供能力。 leveraging 其代理的 NVIDIA、Epson 等領導品牌產品,開發更多創新應用,提升產品附加價值。

擴大資安業務版圖

在成功收購 iSecurity 後,茂綸將積極整合資安業務,拓展客戶群與市場份額。資安作為數位轉型時代的關鍵需求,有望成為公司新的重要成長引擎。

拓展國際市場

依托母公司 Macnica 集團的全球網絡與資源,茂綸將持續拓展海外市場,特別是在日本、中國大陸及亞太其他地區,提升國際業務占比。

優化產品組合與供應鏈管理

面對全球半導體市場的供需波動與原物料價格變化,茂綸將持續優化產品組合,聚焦高毛利產品線,並透過靈活的庫存管理與供應商協調,降低營運風險,確保關鍵產品供應。

技術創新與人才培育

持續投入研發與技術創新,特別是在 AI 應用與軟體開發方面。同時,加強技術應用工程師團隊的培育與擴充,以應對日益複雜的客戶需求。

投資價值綜合評估 (重點整理)

- AI 市場高成長紅利:茂綸作為 NVIDIA 等 AI 核心晶片大廠的重要代理商,直接受益於 AI 伺服器、高效能運算等市場的爆發性成長。

- 轉型效益顯現:公司從傳統 IC 通路成功轉向 AIoT 解決方案供應商,產品附加價值與毛利率均有提升空間。

- 資安新業務潛力:收購 iSecurity 後,資安業務有望成為新的成長曲線。

- 集團資源支持:背靠日本 Macnica 集團,在技術、市場、採購等方面均有協同效應。

- 財務結構穩健:近期財報顯示公司獲利能力增強,庫存與借款有效降低,財務體質趨於健康。

- 市場關注度高:因應 AI 熱潮,茂綸已成為市場熱門題材概念股之一,法人與投資人關注度高。

- 風險因素:仍需關注全球半導體景氣循環、供應鏈穩定性、國際貿易政策變化及市場競爭加劇等潛在風險。

整體而言,茂綸憑藉其在 AI 領域的精準卡位、成功的業務轉型以及穩固的集團資源,展現出強勁的成長潛力。

參考資料說明

公司官方文件

- 茂綸股份有限公司 2024 年第二季法人說明會簡報(2024.08.27)。本研究主要參考法說會簡報的集團簡介、核心競爭力、銷售結構、銷售區域佔比、重要財務指標、財務成果等。簡報由吳偉國董事長暨總經理及張聖鑫副總經理暨發言人主講。

研究報告與新聞報導

茂綸的營收結構、生產基地(代理商無自有產線)、主要客戶、競爭優勢、未來策略、產品應用、原物料影響、競爭對手、近期重大計畫、與主流題材相關性、業績展望、大環境影響及法人評價等資訊,主要參考 Perplexity AI 基於以下類型來源所彙整的摘要:

- 財經網站分析文章 (如 MoneyDJ、CMoney、Yahoo 股市、鉅亨網、UAnalyze、StatementDog、Goodinfo!、NStock、Winvest、Vocus 等)

- 公司官方網站或公開資訊 (如 Macnica Galaxy 官網)

- 新聞媒體報導 (如經濟日報、工商時報、中時新聞網等)

- 券商研究報告摘要

上述資料時間點涵蓋 2023 年末 至 2025 年中,已盡可能採用最新資訊進行整合分析。