倍微科技(6270):半導體通路尖兵,深耕利基市場,迎向 AI 新紀元

公司簡介

倍微科技股份有限公司(Powertech Industrial Co., Ltd.,股票代號:6270.TWO)成立於 1992 年 10 月 20 日,實收資本額約新台幣 7.2 億元,總部位於新北市汐止區。公司於 2003 年 9 月 17 日 正式掛牌上櫃,為專業的半導體零組件代理商,致力於提供客戶完整的產品解決方案與技術支援服務。截至 2024 年 10 月,員工人數約 122 人。

公司發展與轉型

倍微科技初期以代理銷售各類電子零組件為主,隨著市場趨勢演進與客戶需求多元化,公司不斷調整產品組合與營運策略。近年來,除了持續深化與國際大廠的合作關係,更積極投入自有品牌產品的開發,特別是在 NOR Flash 記憶體領域,透過與 Microchip 子公司 SST 技術合作,推出自有品牌產品,有效提升產品附加價值與市場競爭力。同時,公司也將營運觸角延伸至 AI、伺服器、物聯網(IoT)、車用電子及充電樁等高成長潛力的新興應用市場。

主要業務範疇與產品線

倍微科技的核心業務為代理銷售國際及台灣多家知名半導體品牌的電子零組件,產品線涵蓋廣泛,主要可分為以下幾大類:

核心代理產品

- 微處理器 [MPU)、微控制器(MCU)/基本輸入輸出軟體 (BIOS]

- 影像信號處理/轉換晶片

- 快閃記憶體及模組/記憶體及記憶儲存裝置:包含 NOR Flash。

- 無線網路通訊模組、通訊放大晶片 (FEM、PA)

- 藍芽音頻、BLE 處理晶片

- 電源 (Power)、功率放大 (PA) 晶片、馬達控制 IC、混合信號 IC

- OLED、STN、TFT 驅動 IC、觸控晶片

- 微機電麥克風及感測器

- 其他各類特定應用 IC

代理品牌

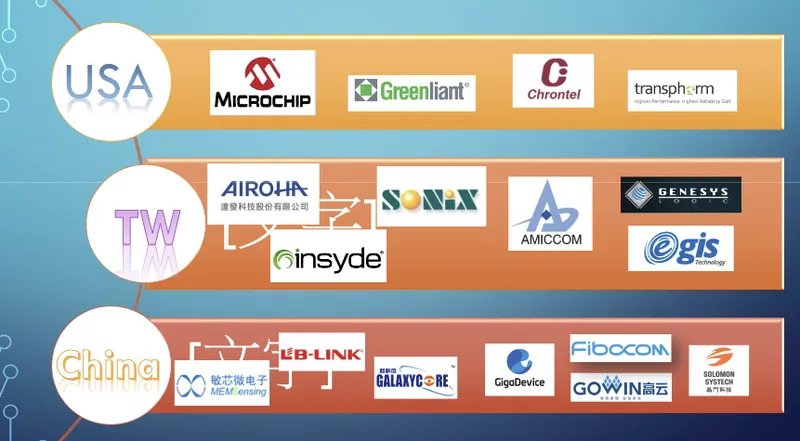

公司代理的品牌眾多,包括美國的 Microchip、Greenliant、Chrontel、Synaptics,以及台灣的松翰、立積、笙科、達發、系微、創惟,香港的晶門科技,中國大陸的敏芯微電子、北京兆易創新、深圳必聯電子、格科微電子等。

圖(1)公司產品線(資料來源:倍微科技公司網站)

產品應用領域分析

倍微科技的產品廣泛應用於資訊、通訊、消費性電子、工業控制、車用電子及安全監控等多個領域。

根據公司法人說明會資料,2024 年產品應用領域營收比重如下:

- 消費性電子及電腦周邊:占比 50%,主要應用於筆記型電腦、桌上型電腦及相關周邊設備。

- 運算:占比 15%,涵蓋伺服器、資料中心、Raid Card 控制晶片及安全 IC 等高效能運算領域。

- 通訊:占比 15%,包含網通設備、無線通訊模組等。

- 車用電子:占比 10%,切入車用微控制器等市場。

- 工業控制:占比 10%,支援智慧工廠、物聯網設備及工業自動化。

此外,公司近年積極拓展充電樁及 NVR IoT(網路影像錄影物聯網)等新興市場,相關產品營收占比持續提升,2024 年約占整體營收 10%,預計 2025 年可提升至 12% 至 13%。

營運表現與財務分析

近期營運概況

根據 2024 年第三季 法人說明會資料,公司營運成果如下:

| 合併綜合損益表選定項目 | 2024年第二季 | 2024年第三季 | 2024年前三季 | 2023年前三季 | 2024年第三季 與上季比較 (QoQ) | 2024年前三季 與去年同期比較 (YoY) |

|---|---|---|---|---|---|---|

| 營業收入 (新台幣仟元) | 763,900 | 637,954 | 2,059,452 | 2,676,434 | -16% | -23% |

| 營業毛利 (新台幣仟元) | 59,401 | 63,068 | 148,769 | 189,762 | 6% | -22% |

| 營業毛利率 (%) | 7.78% | 9.89% | 7.22% | 7.09% | 27% | 2% |

| 營業費用 (新台幣仟元) | 54,310 | 54,765 | 164,142 | 160,579 | 1% | 2% |

| 營業利益 (新台幣仟元) | 5,091 | 8,303 | (15,373) | 29,183 | 63% | -153% |

| 營業利益率 (%) | 0.67% | 1.30% | -0.75% | 1.09% | 95% | -168% |

| 歸屬母公司稅前淨利 (新台幣仟元) | 14,542 | 28,190 | 19,140 | 75,102 | 94% | -75% |

| 歸屬母公司稅前淨利率 (%) | 1.90% | 4.42% | 0.93% | 2.81% | 132% | -67% |

| 歸屬母公司本期淨利 (新台幣仟元) | 12,833 | 27,240 | 15,877 | 67,472 | 112% | -76% |

| 稅前基本每股盈餘 (新台幣元) | 0.20 | 0.39 | 0.27 | 1.04 | 95% | -74% |

| 稅後基本每股盈餘 (新台幣元) | 0.18 | 0.38 | 0.22 | 0.94 | 111% | -77% |

2024 年第三季合併營收為新台幣 6.38 億元,稅後純益 2,724 萬元,較第二季成長 112.26%,但較去年同期減少 27.37%。累計 2024 年前三季合併營收約 20.59 億元,稅後純益 1,587.7 萬元,每股盈餘 (EPS) 為 0.22 元。公司表示,隨著庫存去化回歸正常水位,營運指標穩健,預期第四季營運表現將與第三季相當。

進入 2025 年,營收表現呈現回溫。2025 年 3 月營收達 3.36 億元,創近 24 個月新高,月增 64.8%,年增 38.01%。2025 年第一季累計營收約 7.47 億元,較去年同期成長 13.59%。

庫存管理

公司在 2023 年第四季時,存貨金額約 12 億元,庫存週轉天數接近 5 個月。透過積極的庫存去化策略,預期在 2024 年第一季庫存水位可望降至 3.5 個月左右的正常水準。

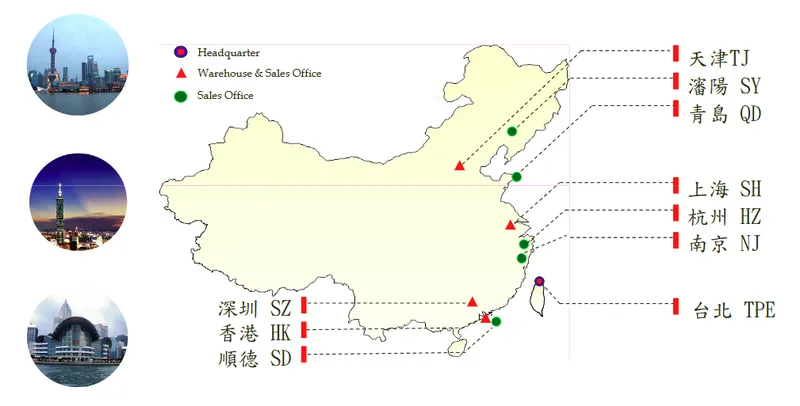

全球布局與銷售區域

倍微科技的營運總部位於台灣台北,並在中國大陸及香港設有多個銷售及倉儲據點,以就近服務客戶並拓展市場。

區域營收分布

公司的主要銷售市場集中在台灣及中國大陸(含香港等其他外銷區域)。

根據資料,2023 年區域營收比重:

- 中國大陸及其他外銷市場:約佔 77%

- 台灣內銷市場:約佔 23%

此營收結構突顯倍微科技深耕大中華市場,並以外銷為主要營收貢獻來源。

圖(2)營業據點(資料來源:倍微科技公司網站)

客戶結構與競爭優勢

主要客戶群體

倍微科技的客戶群涵蓋資訊、通訊、消費性電子、工業控制、車用電子等多個領域的電子產品製造商及系統整合商。主要客戶包括伺服器製造商、AI PC 品牌大廠、工控及物聯網設備廠商等。

核心競爭優勢

- 多元代理品牌與完整產品線:代理多家國際及台灣知名品牌,產品線廣泛,能滿足客戶一站式採購需求。

- 專業技術支援與客製化能力:擁有完整的技術應用工程師團隊,提供客戶從產品選型、設計支援到系統整合的全方位技術服務,提升客戶滿意度與黏著度。

- 自有品牌產品策略:與 Microchip 子公司 SST 合作推出自有品牌 NOR Flash 產品,有助於提升毛利率及市場差異化。

- 廣泛市場布局與在地服務:在台灣及中國大陸多地設有行銷據點,能快速回應客戶需求,提供在地化服務。

- 穩固的上下游合作關係:與上游國際晶片製造商維持密切合作,確保產品供應及技術支援;同時向下游客戶提供增值服務,強化價值鏈整合。

市場競爭態勢

倍微科技在半導體零組件代理市場面臨來自國內外大型代理商的競爭,主要競爭對手包括大聯大控股、文曄科技、友尚集團、益登科技等。市場競爭激烈,各家廠商除價格競爭外,亦在技術支援、產品線完整度及供應鏈管理能力上展開角逐。

近期重大事件與發展

- 產品線調整與庫存去化:自 2024 年起,積極調整代理產品線並進行庫存去化,優化產品組合以提升獲利能力。

- 新興市場拓展:持續拓展伺服器、Raid Card 及 Security IC 等高成長領域,相關客戶已進入試產階段。

- AI PC 應用突破:與客戶合作開發的嵌入式控制器(Embedded Controller)方案已成功進入品牌大廠供應鏈。

- 股東常會:預計於 2025 年 4 月 28 日召開 114 年股東常會,討論公司營運與財務計畫。

未來發展策略與展望

營運展望

倍微科技董事長傅江松在 2024 年 11 月的法人說明會上表示,2024 年為公司營運谷底,預期 2024 年第四季營收表現與第三季相似,對市場需求持審慎樂觀態度。展望 2025 年,隨著新產品線擴增、客戶新案開發進入量產階段,以及 AI 相關應用的發酵,公司營收動能將逐年回升,整體營運表現預期將優於 2024 年。

發展重點

- 深化高成長應用市場:持續加強在伺服器、Raid Card、Security IC、AI PC 等領域的布局。

- 拓展利基型應用:專注於充電樁及 NVR IoT 等新興應用的開發,力求在大中華市場搶占先機,預計 2025 年充電樁相關產品營收占比將提升至 12% 至 13%。

- 強化自有品牌:持續推動自有品牌 NOR Flash 產品線的擴展,提升產品附加價值與獲利能力。

- 技術服務升級:不斷提升技術支援團隊的專業能力,提供客戶更深度的設計導入服務。

面臨挑戰

- 全球半導體市場波動:整體市場景氣循環、供應鏈不確定性仍可能影響營運。

- 市場競爭加劇:同業競爭激烈,需持續提升自身競爭力。

- 國際貿易政策風險:地緣政治及國際貿易摩擦可能對供應鏈及市場需求帶來變數。

重點整理

- 倍微科技為專業半導體零組件代理商,產品線廣泛,應用領域多元。

- 公司積極調整產品組合,並成功切入 AI PC、伺服器、充電樁、NVR IoT 等高成長及新興應用市場。

- 透過自有品牌 NOR Flash 產品的推廣,提升獲利空間與競爭力。

- 2024 年為營運調整期,庫存已逐步去化至健康水位。

- 展望 2025 年,在新產品、新應用的帶動下,營收與獲利有望重回成長軌道。

- 公司持續強化技術支援能力,並依托母公司 Macnica 集團資源,拓展國際市場。

參考資料說明

公司官方文件

- 倍微科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.14)。本研究主要參考法說會簡報的公司簡介、產品線、應用領域、財務數據、營運據點及未來展望。該簡報由倍微科技董事長傅江松主講。

- 倍微科技股份有限公司 114 年股東常會相關公告(2025.04)。參考股東會議事日程與相關決議。

網站與新聞報導

- 茂綸股份有限公司相關問答資料。參考其問題設計模式。

- 倍微科技股份有限公司相關問答資料。本研究大量參考此五組問答,涵蓋主要產品、技術支援、AIoT布局、國際市場、挑戰與應對、客戶與銷售區域、產品供需、原物料、生產基地(確認為無)、競爭對手、重大計畫、主流題材相關性、財務與股利政策等。

- 各大財經新聞網站(如:鉅亨網、MoneyDJ 理財網、工商時報、經濟日報、中時新聞網等)關於倍微科技之新聞報導與分析(2024-2025)。參考其近期營收發布、市場評價及產業趨勢分析。

- 公開資訊觀測站,倍微科技(6270)相關公告。確認公司基本資料、股東會資訊及財務報告。

- 券商研究報告摘要。參考法人對公司營運的評價與展望。