圖(1)個股筆記:6526 達發(圖片素材取自個股官網)

更新日期:2025 年 05 月 02 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入剖析達發科技(6526)的公司概要、發展歷程、主要業務、財務狀況、市場地位與未來展望。達發科技是聯發科技集團旗下的IC 設計公司,專注於無線通訊與固網通訊兩大領域,在高階 AI 物聯網(藍牙音訊、GNSS 晶片)與網通基礎建設(固網寬頻、乙太網路、光通訊)方面均有領先技術。公司近期重大事件包括推出旗艦AI 音訊晶片 AB1595、2024 營收創歷史新高、以及在光通訊領域取得突破性進展。儘管股價近期有所波動,但分析師普遍看好公司基本面和長期投資價值。本文重點整理了達發科技的競爭優勢、成長動能與未來發展策略,並提供詳細的財務數據、圖表分析和參考資料,以供投資者參考。

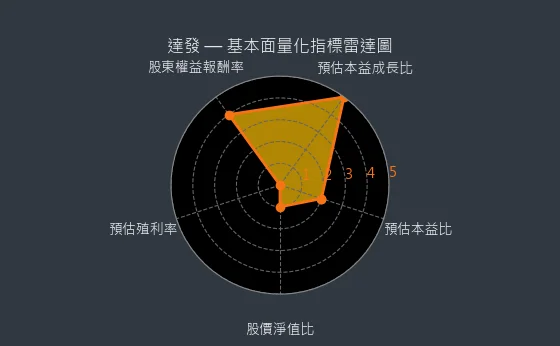

圖(2)6526 達發 基本面量化指標雷達圖(本站自行繪製)

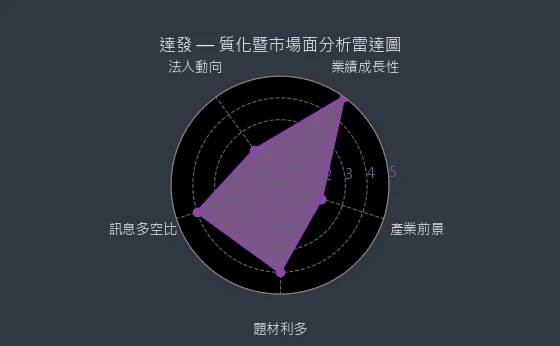

圖(3)6526 達發 質化暨市場面分析雷達圖(本站自行繪製)

公司概要與發展歷程

達發科技股份有限公司(Airoha Technology Corp.,股票代號:6526),原名絡達科技股份有限公司,於2001 年 8 月 14 日成立,總部位於新竹科學園區。作為聯發科技集團(MediaTek)的重要子公司,達發科技專注於無線通訊與固網通訊兩大領域的 IC 設計,提供高效能、低延遲、低功耗的網通基礎建設與高階 AI 物聯網晶片解決方案。公司網址為:http://www.airoha.com/。

達發科技的發展歷程體現其技術積累與市場擴張的軌跡,可概分為以下階段:

-

創建與技術奠基期(2001-2015):

-

2001 年 於新竹科學園區成立,初期專注於藍牙晶片研發,是全球早期投入該市場的廠商之一。

-

2002 年 推出 GSM / GPRS 射頻收發器晶片。

-

2003 年 進入無線網路市場,推出 802.11b 射頻收發器晶片。

-

2006 年 推出 802.11a / b / g 射頻收發器晶片。

-

2010 年 與聯發科技子公司合併,更名為絡達科技,持續深耕核心技術。

-

整合與市場拓展期(2017-2022):

-

2017 年 起在聯發科技支持下,積極拓展歐美市場,投入高毛利晶片及乙太網路晶片研發。

-

2021 年 與聯發科技旗下創發科技、原睿科技等團隊合併,正式更名為達發科技,整合資源強化產品線與技術布局,形成聯發科集團內「大小平台、分工合作」策略,以快速響應客戶需求。

-

上市與 AI 驅動期(2023-至今):

-

2023 年 在藍牙音訊、固網寬頻及衛星定位三大晶片系列全球市佔率均位列前三;通過車用衛星定位晶片 AEC-Q100 認證;10 月 19 日正式於臺灣證券交易所掛牌上市。

-

2024 年 宣布參與九暘私募,成為其最大股東,擴大乙太網路晶片市場布局;高階 AI 物聯網營收佔比已突破 50 %。

-

2025 展望 預計將全系列晶片導入 AI 技術,提升產品競爭力。

公司核心團隊擁有超過 20 年的產業經驗,客戶遍及全球。

主要業務範疇分析

達發科技的營運核心聚焦於兩大事業群,提供多元化的晶片解決方案:

高階 AI 物聯網

此事業群為公司目前營收主力,佔比已超過 50 %。主要產品包括:

-

藍牙音訊系統解決方案:應用於藍牙耳機、真無線立體聲(TWS 耳機)、藍牙音箱、無線麥克風、助聽器及輔聽器等。

-

全球導航衛星系統(GNSS)晶片:應用於穿戴裝置、個人 / 資產追蹤器、共享交通工具、無人機、機器人及車用電子等。

-

AI 音訊處理技術:整合於晶片中,提供先進降噪、語音識別等功能。

網通基礎建設

此事業群營收佔比約 35 % 以下,提供有線通訊所需的關鍵晶片:

-

固網寬頻產品:涵蓋數位用戶線路(xDSL)、被動光纖網路(GPON)、10G-PON 等技術,應用於光纖數據機、家庭網關等設備。

-

乙太網路產品:包括 1Gbps 及 2.5Gbps 實體層(PHY)晶片、具備雲端管理功能的單晶片交換機(Switch SoC)等,應用於路由器、交換機等網路設備。

-

光通訊解決方案:包含亞洲首款量產的高速光模組 PAM4 DSP(數位訊號處理器)晶片及 TIA(轉阻放大器)等,應用於資料中心高速光模組。

其他業務

約佔營收 15 %,包含轉投資公司九暘的業務、機上盒(Set-top Box)相關晶片、特定領域 DSP 及其他客製化產品等。

產品系統與應用說明

達發科技憑藉深厚的技術積累,開發出多款具備市場競爭力的晶片產品:

無線音訊產品線

圖(4)無線音訊產品(資料來源:達發公司網站)

達發在無線音訊領域持續創新,2024 年底推出旗艦級無線 AI 音訊晶片 AB1595。此為業界首款內建 AI 硬體加速器的音訊 SoC,其特色包括:

-

高度整合:將多顆晶片功能(如藍牙傳輸、主動降噪 ANC、AI 運算)整合於單一晶片,縮小體積、降低功耗與成本。

-

AI 強化降噪:支援最多 10 組麥克風協同處理,結合 AI 演算法,大幅提升人聲噪音抑制(最低可降至 40 分貝)與環境降噪效果,並具備動態自適應校正能力。

-

多核心架構:採用業界首創 六核心處理器設計,優化功耗,使助聽 / 輔聽功能使用時間可延長至 12 小時。

-

認證與應用:符合 微軟 Teams Open Office 商務使用認證通話品質標準,適用於高階 TWS 耳機、電競耳機(達發在此市場市佔第一)、商務頭戴式耳機及助聽 / 輔聽器(已出貨超過百萬顆)。首波搭載 AB1595 的客戶產品預計於 2025 年第一季上市。

衛星定位產品線

達發的 GNSS 晶片強調高精度、低功耗與快速定位,技術特點:

-

公分級定位精度:結合 AI 機器學習與高精度慣性導航融合算法,提供更精準的衛星定位服務。

-

多星系支援:支援全球主要衛星系統(GPS, GLONASS, Galileo, BeiDou, QZSS)。

-

車規級認證:已通過 AEC-Q100 第二等級認證,適用於車載資通訊(Telematics)、先進駕駛輔助系統(ADAS)、行車記錄器(DVR)及座艙娛樂系統等。

-

多元應用:廣泛應用於穿戴裝置(如 Garmin)、無人機、割草機器人、共享交通工具追蹤等。3Q24 已打入韓系品牌穿戴裝置供應鏈。

網通基礎建設產品線

達發在固網與光通訊領域亦具備領先技術:

-

寬頻接入:提供從 VDSL 到 10G-PON 的完整解決方案,支援 WiFi 7 高速連接,已獲全球超過 150 家電信運營商採用,並於 2024 年成功打入歐洲一線電信業者市場(與聯發科合作推動 WiFi 7 及 10G-PON 方案)。

-

乙太網路:提供 1G / 2.5G PHY 及具雲端管理功能的交換器晶片。

-

光通訊:

-

成功量產亞洲首款高速光模組 PAM4 DSP 晶片(採用 12 奈米製程),具備低功耗與成本優勢,已獲光通訊大單,預計 1H25 量產,可望帶動 2025 年光通訊營收倍數成長。

-

積極開發 TIA(轉阻放大器)產品,預計 2H25 送樣 100G DSP 產品。

-

研發 112G SerDes 技術,未來將支援 800G 光模組,拓展資料中心市場。

公司基本概況

在了解達發科技的業務範疇與技術實力後,我們將深入探討其基本概況。

-

股價資訊:截至目前為止,達發科技的股價為 516.0 元。

-

本益比:預估本益比為 29.66。

-

股利政策:目前預估現金股利資訊尚未公布。

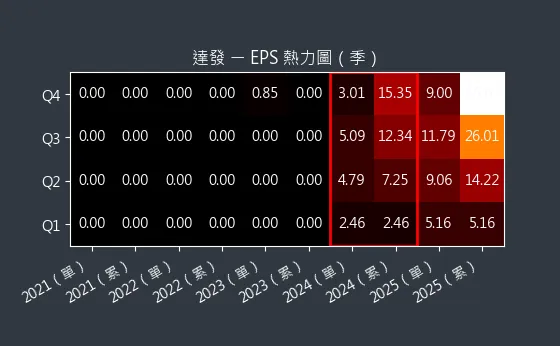

圖(5)6526 達發 EPS 熱力圖(本站自行繪製)

EPS 熱力圖顯示了市場對達發科技未來 EPS 預估的變化。

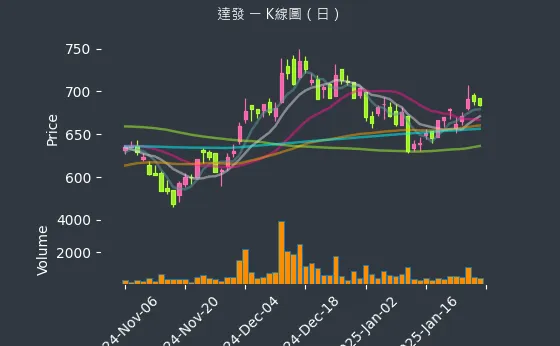

圖(6)6526 達發 K 線圖(日)(本站自行繪製)

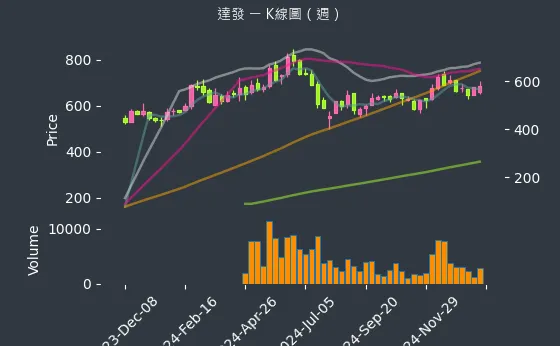

圖(7)6526 達發 K 線圖(週)(本站自行繪製)

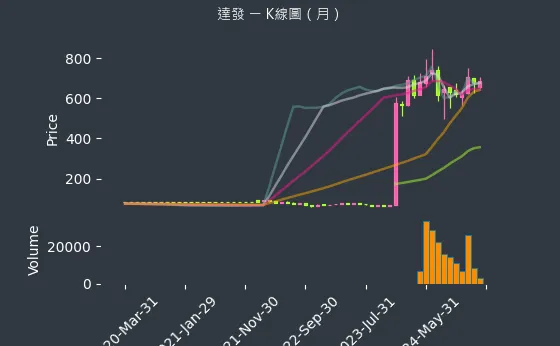

圖(8)6526 達發 K 線圖(月)(本站自行繪製)

股價走勢圖分別呈現了達發科技股價的日、週、月變化。透過這些圖表,投資者可以觀察到不同時間尺度下的股價波動趨勢。

營收結構與比重分析

根據公司法說會資訊及相關報告,達發科技的產品營收結構持續優化,高階 AI 物聯網產品貢獻日益重要。法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/652620241112M002.pdf

-

高階 AI 物聯網:營收佔比超過 50 %,為主要成長引擎,受惠於 TWS 耳機、電競耳機及穿戴裝置市場需求。達發目標成為非蘋果陣營 TWS 晶片市佔第一。

-

網通基礎建設:營收佔比低於 35 %,提供穩定的營收貢獻,隨全球寬頻升級與資料中心建置持續成長。

-

其他:營收佔比約 15 %,包含九暘業務、機上盒及其他利基型產品。

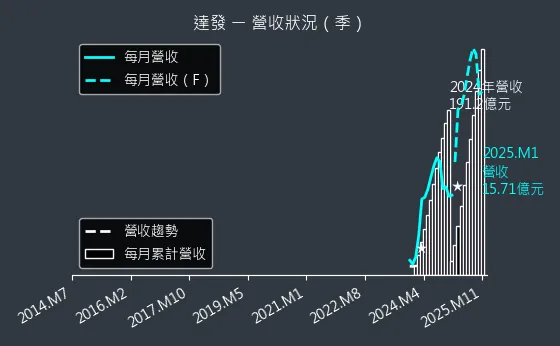

圖(9)6526 達發 營收趨勢圖(本站自行繪製)

營收趨勢圖顯示了達發科技營收在一段時間內的變化情況,可藉此了解公司營收的成長或衰退趨勢。

財務績效分析

達發科技在 2024 年第三季的營運表現創下新高:

-

營收:單季合併營收達 5,565 百萬元,季增 13.6 %,年增 44.8 %。2024 全年合併營收達 191.22 億元,年增 40.9 %,創歷史新高。

-

毛利:第三季營業毛利 2,810 百萬元,季增 8.6 %,年增 52.9 %。毛利率達 50.5 %(第四季更達 53.7 %,全年 52.3 %),維持 48 %-52 % 的目標區間,反映產品組合優化與成本控制成效。

-

費用:第三季研發費用 1,521 百萬元(佔營收 27.3 %),營業費用合計 1,877 百萬元,費用管控良好。

-

獲利:第三季營業利益 933 百萬元,年增 100.7 %,營業利益率 16.8 %。本期淨利 819 百萬元,年增 92.7 %。每股盈餘(EPS)為 5.09 元,年增 74.3 %。2024 全年歸屬母公司淨利約 26.92 億元,EPS 16.1 元。

圖(10)6526 達發 獲利能力(本站自行繪製)

獲利能力圖呈現了達發科技的毛利率、營益率與純益率等指標,可藉此評估公司的獲利狀況。

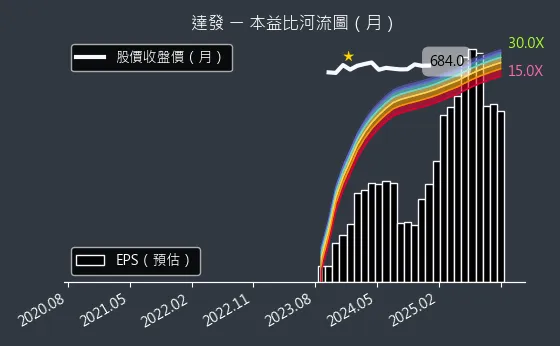

圖(11)6526 達發 本益比河流圖(本站自行繪製)

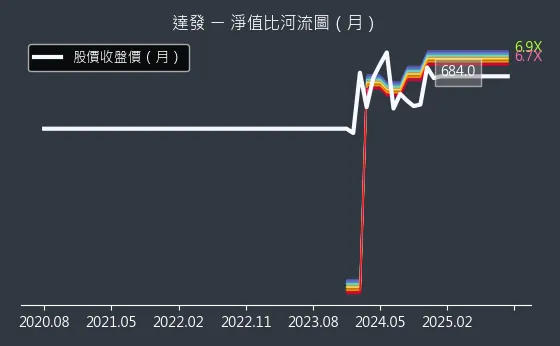

圖(12)6526 達發 淨值比河流圖(本站自行繪製)

本益比河流圖與淨值比河流圖分別呈現了達發科技的本益比與淨值比在一段時間內的變化,可作為評估股價合理性的參考。

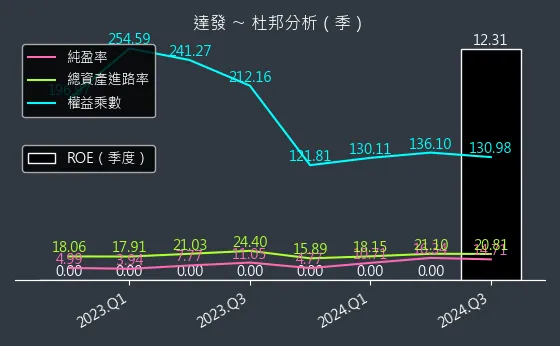

圖(13)6526 達發 杜邦分析(本站自行繪製)

杜邦分析圖則進一步將公司的財務指標拆解,以更深入地了解其獲利能力與財務結構。

客戶群體與市場分析

達發科技以 ODM / ODM 模式為主,服務全球眾多知名品牌客戶,建立多元且穩定的客戶基礎:

主要客戶群體

-

消費電子品牌:蘋果(Apple)、SONY、小米(Xiaomi)、JBL、Garmin、Marshall 等。

-

專業音響製造商:多家歐美高階音響品牌、韓系品牌 Soundbar 製造商(2024 年獲鈺寶出貨認證)。

-

電競品牌商:全球八成電競耳機業者採用達發晶片。

-

工業與車用客戶:Segway 等機器人製造商、車用電子製造商、智能穿戴裝置廠商。

-

電信運營商:全球超過 150 家電信業者採用其寬頻晶片。

價值鏈定位

達發科技在半導體產業鏈中扮演 IC 設計的關鍵角色:

-

上游:主要原物料為晶圓,採購自專業晶圓代工廠如台積電(TSMC)、聯華電子(UMC)、英特爾(Intel Foundry Services)、力積電(PSMC,原 DB HiTek)、格羅方德(GlobalFoundries)等。

-

中游:設計完成後,委託晶圓代工廠製造晶圓,再交由專業封裝測試廠(OSAT)進行後段封裝與測試。

-

下游:最終晶片產品銷售給全球電子品牌廠、系統整合商及模組廠,應用於各式終端產品。

公司透過與上下游夥伴的緊密合作,確保產品品質與供貨穩定。

營業範圍與地區布局

達發科技的銷售網絡遍及全球,並在多地設有研發與銷售據點。

區域營收分布

2024 年第三季的區域營收結構顯示其全球化佈局成果(註:此數據來自提供資料中的法說會內容,與 Perplexity 提供 2022 年數據有差異,此處採 2024 Q3 數據):

-

北美市場:佔比 40 %,為最大營收來源,受益於消費電子與網通市場需求。

-

亞洲市場:佔比 35 %,涵蓋中國大陸、台灣、日本、東南亞等地,為重要生產與消費基地。

-

歐洲市場:佔比 25 %,專業音響、車用電子及電信市場貢獻穩定成長。

全球據點

-

總部:台灣新竹縣竹北市台元科技園區。

-

研發與銷售據點:

-

台灣:台北。

-

中國大陸:深圳(達發軟件)、成都(達發芯科技)、蘇州(達發科技)及南京、上海分公司。

-

其他:香港、美國、印度、日本等地設有辦公室。

-

籌碼動向

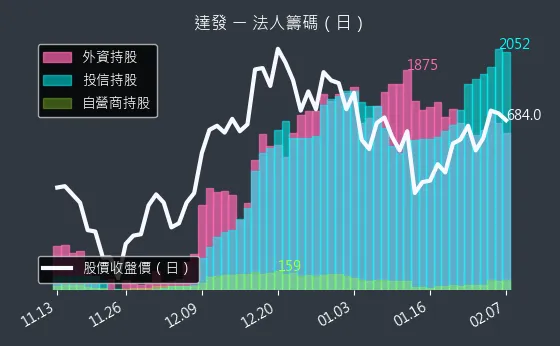

圖(14)6526 達發 法人籌碼(日)(本站自行繪製)

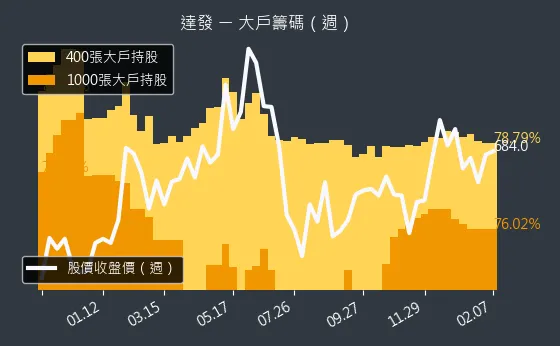

圖(15)6526 達發 大戶籌碼(週)(本站自行繪製)

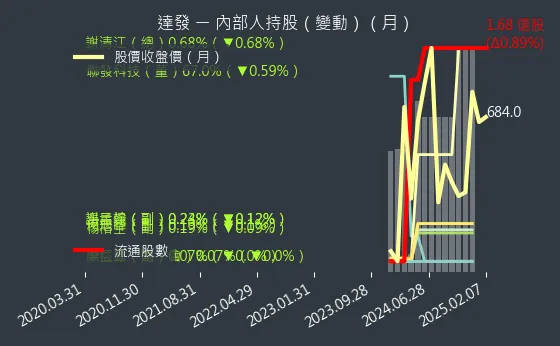

圖(16)6526 達發 內部人持股(月)(本站自行繪製)

法人籌碼、大戶籌碼與內部人持股等籌碼動向圖,分別呈現了法人、大戶與公司內部人對達發科技股票的買賣情況,這些資訊有助於了解市場對公司未來展望的看法。

其他財務指標

圖(17)6526 達發 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備及待出售非流動資產變化圖顯示了公司固定資產的變動情況,若呈現增加趨勢,可能代表公司正在擴張。

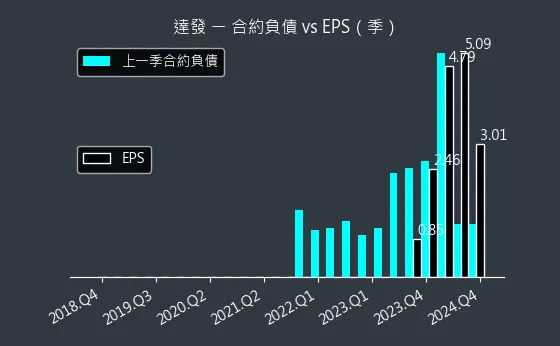

圖(18)6526 達發 合約負債(本站自行繪製)

合約負債圖呈現了公司的預收款項,數值越高可能代表未來的潛在訂單越多。

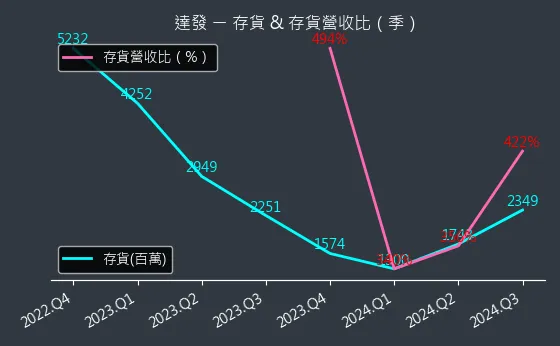

圖(19)6526 達發 存貨與平均售貨天數(本站自行繪製)

圖(20)6526 達發 存貨與存貨營收比(本站自行繪製)

存貨與平均售貨天數圖與存貨與存貨營收比圖呈現了公司的存貨狀況,有助於了解公司的供應能力與去庫存效率。

圖(21)6526 達發 現金流狀況(本站自行繪製)

現金流狀況圖呈現了公司的現金流量,數值越高代表公司的資金利用率越高。

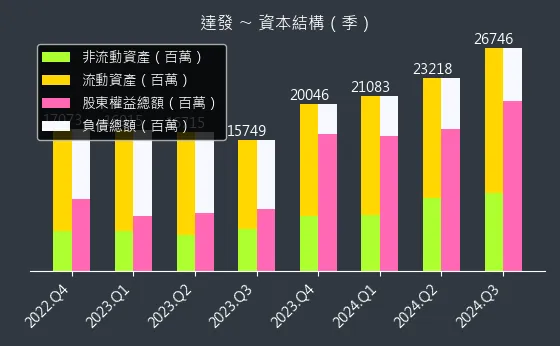

圖(22)6526 達發 資本結構(本站自行繪製)

資本結構圖呈現了公司的資本來源,多元的資本來源代表公司資本配置較為健康。

圖(23)6526 達發 股利政策(本站自行繪製)

股利政策圖呈現了公司過去的股利發放情況,可作為評估投資價值的參考。

競爭優勢與市場地位

達發科技憑藉多方面的優勢,在競爭激烈的 IC 設計產業中佔據領先地位。

核心競爭優勢

-

技術領先與研發實力:

-

在 AI 音訊處理、低功耗藍牙、高精度 GNSS、高速光通訊(PAM4 DSP)等領域擁有核心技術與多項專利。

-

每年投入營收約 10 %-15 % 於研發。

-

成功將藍牙與 ANC 整合於單晶片,並開發出電競雙模晶片。

-

產品組合多元:涵蓋無線與有線通訊關鍵晶片,提供一站式解決方案,分散營運風險。

-

聯發科集團綜效:

-

共享母公司技術平台、客戶資源與採購優勢。

-

「大小平台」策略提供開發彈性與效率。

-

客戶基礎穩固:與全球一線品牌建立長期合作關係,客戶涵蓋多元應用領域。

-

品質認證:產品通過多項國際認證,如 微軟 Teams Open Office、美國 FDA OTC 輔聽器、車規 AEC-Q100 等。

-

供應鏈管理:採用多元代工策略,確保產能彈性與供應穩定。

市場競爭地位

-

全球領導者:在藍牙音訊、衛星定位及固網寬頻 晶片領域,市佔率均位列全球前三。

-

細分市場龍頭:在電競耳機晶片市場市佔率全球第一。

-

市場目標:積極爭取成為非蘋果陣營 TWS 藍牙晶片市佔第一的供應商(2025 年有望達成)。

-

主要競爭對手:

-

無線 / GNSS:博通(Broadcom)、高通(Qualcomm)、瑞昱(Realtek)、中國恒玄科技(Bestechnic)、海思(HiSilicon)。

-

網通 / 光通訊:博通(Broadcom)、邁威爾(Marvell)、微晶片(Microchip)、亞德諾(ADI)、瑞昱(Realtek)、亞信(ASIX)、九暘(Zeal-All)。

-

近期重大事件分析

達發科技近期營運活躍,多項事件影響其市場表現與未來發展:

-

旗艦晶片 AB1595 發布(2024.12):

-

推出整合 AI 硬體加速器的旗艦無線音訊晶片 AB1595,具備業界領先的 10 麥克風降噪、六核心低功耗設計,符合微軟 Teams Open Office 認證。

-

市場反應熱烈,已獲多家客戶採用,預計 2025 年第一季搭載該晶片的終端產品將上市,可望帶動高階耳機市場升級。

-

營運表現強勁(2024 Q4 – 2025 Q1):

-

2024 年全年營收 191.22 億元,年增 40.86 %,創歷史新高。

-

2025 年 1 月營收 17.45 億元,年增 66.21 %;2 月營收 17.61 億元;3 月營收 17.17 億元,前三月累計年增超過 36 %,顯示營運回溫動能強勁。

-

法人預期 2025 年營收可望維持雙位數成長。

-

市場策略與拓展(2024.12 – 2025.02):

-

高階 AI 物聯網事業營收佔比突破 50 %,成為主要成長引擎。

-

積極拓展頭戴式耳機(視為 2025 年最強成長動能)及助聽 / 輔聽器市場(預計 2026-2027 年推出醫療級產品)。

-

光通訊業務取得突破,PAM-4 DSP 晶片獲大單,預計 1H25 量產,800G 模組技術持續開發。

-

持續深化與 SONY、韓系品牌(Soundbar、穿戴裝置 GNSS)等客戶合作。

-

與母公司聯發科合作,成功將 WiFi 7 及 10G-PON 方案打入歐洲一線電信市場。

-

股價波動與市場關注(2025.04):

-

4 月初股價經歷較大波動,一度跌停並被列為注意股,可能受整體市場氛圍或短期獲利了結影響。

-

儘管短期波動,分析師仍看好公司基本面與長期投資價值。

根據公司新聞筆記資料,達發科技近期受到市場高度關注,股價雖有波動,但整體營運表現仍被看好。2025 年 1 月營收年增 66.21 %,顯示強勁的成長動能。公司在高階 AI 物聯網領域的佈局,以及光通訊業務的突破,都為未來發展帶來了潛力。分析師點名達發具備投資價值,並建議投資人把握機會。

未來發展策略展望

達發科技對未來發展制定清晰的策略藍圖,聚焦技術創新與市場擴張。

技術發展藍圖

-

AI 全面導入:目標 2026 年將 AI 技術導入全系列晶片,提升音訊處理、定位精度、網路效率等性能。

-

無線音訊升級:持續開發新一代低功耗、高音質、強降噪的藍牙音訊晶片,拓展助聽器等醫療級應用。

-

光通訊推進:優化 PAM4 DSP 技術,加速 800G 晶片研發與送樣(預計 2025 年推出樣品),拓展資料中心市場。

-

衛星定位精進:強化 GNSS 晶片精度、可靠性與低功耗特性,深化車用電子**(ADAS、自動駕駛輔助)與工業應用。

-

多元感測融合:探索將更多感測器技術整合於單一晶片,提供更豐富的 AIoT 解決方案。

市場拓展策略

- 鞏固核心市場:維持在藍牙音訊、GNSS、寬頻市場的領先地位,提升非蘋陣營 TWS 市佔率。

- 拓展高階市場:強化與歐美高階品牌客戶的合作,尤其在專業音響、商務耳機及車用電子領域。

- 開拓新興應用:積極布局助聽/輔聽器、工業物聯網、AIoT 等具高成長潛力的新興市場。

- 深化區域布局:強化北美銷售網絡,深耕歐洲專業市場,把握亞洲新興市場商機。

- 強化策略合作:持續透過投資(如九暘、亞信)與合作(如與聯發科共同拓展電信市場),擴大生態系與市場影響力。

營運成長預期

- 2025 年展望:看好 Q1 營收優於 24Q4,全年營收維持雙位數百分比成長。

- 成長動能:主要來自 AI 音訊晶片(AB1595)放量、TWS 耳機市場回溫、頭戴式耳機需求強勁、光通訊業務貢獻提升、以及寬頻與 GNSS 市場穩定成長。

- 獲利目標:維持毛利率在 48%-52% 區間,透過產品組合優化與成本控制提升獲利能力。

重點整理

- 市場領導者:達發科技在藍牙音訊、GNSS、固網寬頻領域位居全球前三,電競耳機市佔第一,目標成為非蘋 TWS 晶片龍頭。

- 技術創新驅動:以 AI 技術為核心,持續推出高整合、高效能、低功耗的晶片解決方案(如 AB1595),建立技術護城河。

- 營運表現亮眼:2024 年營收創歷史新高,2025 年初延續強勁成長動能,毛利率與獲利能力穩健。

- 多元成長引擎:除核心業務外,積極拓展光通訊、車用電子、助聽器等高潛力市場。

- 集團資源加持:聯發科集團的技術、客戶與供應鏈資源為達發提供有力支持。

- 財務結構穩健:低負債、現金流充裕,採現金增資支持發展,無發債計畫。

- 風險控管:透過多元代工、客戶分散、策略投資等方式管理供應鏈與市場風險。

- 未來展望樂觀:技術領先、市場需求強勁、新產品佈局完整,支撐公司長期穩健成長。

參考資料說明

公司官方文件

-

達發科技 2024 年第三季法人說明會簡報

- 本研究參考法說會簡報中關於公司營運概況、產品營收結構、區域分布、財務數據及未來展望等資訊。

-

達發科技 2024 年第三季財務報告

- 本文的財務績效分析主要依據此份財報,包含營收、毛利、費用、淨利及 EPS 等關鍵數據。

-

達發科技新聞稿(例如:《AB1595 旗艦晶片發表》,2024.12)

- 參考新聞稿獲取最新產品發布資訊、技術特點及市場應用說明。

-

達發科技官方網站及產品技術文件

- 參考官方網站獲取公司基本資料、發展沿革、產品線介紹及全球據點等資訊。

研究報告

-

永豐金證券產業分析報告(2024.12)

- 提供達發科技在特定領域(如光通訊、AIoT)的市場分析及競爭態勢評估。

-

凱基投顧產業研究報告(2024.12)

- 深入分析達發的產品組合、技術優勢、客戶關係及未來成長動能。

-

富邦證券投資分析(2024.12)

- 提供對達發財務狀況、估值及投資價值的專業評估。

-

元大投顧產業報告(2024.12)

- 分析達發在網通基礎建設與高階 AI 物聯網領域的市場地位與發展策略。

新聞報導

-

工商時報產業分析(2024.12.18)

- 報導達發科技在高階 AI 物聯網事業的營收表現及市場策略。

-

經濟日報科技產業報導(2024.12.16)

- 詳述達發在光通訊領域的進展,如 PAM-4 DSP 晶片訂單與技術優勢。

-

鉅亨網產業新聞(2024.12.12, 2025.01.10, 2025.04.09 等)

- 提供即時的營收數據、股價資訊、法人動態及市場消息。

-

中央社產業動態(2024.12)

- 報導達發科技的最新產品發布與市場活動。

-

其他財經媒體(如 MoneyDJ 理財網、財訊快報、Technews 科技新報等)

- 提供公司基本資料、歷史沿革、競爭對手分析、法人評價等多面向資訊。

註:本文內容主要依據 2024 年底至 2025 年初 的公開資訊進行分析與整理。所有財務數據、市場分析及未來預測均來自上述公開可得的官方文件、研究報告及新聞報導。