瑞祺電通(6416):掌握網安與 AI 浪潮,迎向營運新高峰

公司簡介

瑞祺電通股份有限公司 [CASwell Inc.,股票代號:6416) 為鴻海科技集團(Foxconn Technology Group)旗下樺漢科技 (Ennoconn Corporation,股票代號:6414] 的子公司,專注於網路安全平台、整合式通訊系統及邊緣運算解決方案的研發、製造與銷售。公司憑藉集團資源、技術創新及精準的市場佈局,在全球網通資安領域扮演重要角色。

公司基本資料與發展概況

瑞祺電通總部位於台灣新北市新莊區,主要生產基地亦設於此。公司主要以企業客戶訂製 (B2B) 為主,提供專業解決方案,並未明確強調自有品牌推廣。母公司樺漢旗下雖有「Portwell」品牌用於網通型工業電腦,但瑞祺電通專注於網路安全平台及整合式通訊系統的供應。

近年來,瑞祺電通積極擴展產品線,涵蓋高階雲端與 AI 運算伺服器、工業互聯網控制系統及智慧型邊緣運算閘道器等,緊密契合數位轉型、AI 發展、5G 通訊及物聯網 (IoT) 等主流產業趨勢。

主要業務與產品系統

瑞祺電通的核心業務環繞在提供高效能、高可靠度的網路通訊及安全硬體平台,其產品組合多元,滿足不同市場區隔的需求。

產品結構分析

根據公司揭露資訊,其主要產品線與應用領域包括:

- 網路安全平台 [IT Security):包含防火牆(Firewall)、整合威脅管理 (UTM]、入侵偵測防禦系統 (IPS/IDS)、無線網路閘道伺服器等。此為公司營收主力。

- 營運安全 (OT Security):針對工業控制系統 (ICS) 與關鍵基礎設施的網路安全需求,提供工業防火牆路由器等解決方案。

- 整合式通訊系統 (Integrated Communication Systems):涵蓋 ARM 及 x86 架構的電信交換機、企業級網路語音伺服器、資料加速模組 (DPU) 等。

- 軟體定義廣域網路 (SD-WAN) 與安全存取服務邊緣 (SASE):提供企業更具彈性、安全性與成本效益的網路連接與管理方案。

- 其他產品:包含邊緣運算閘道器、AI 運算伺服器、IoT 安全應用及工業互聯網控制系統等。

圖(1)目標市場與產品線(資料來源:瑞祺電通公司網站)

圖(2)市場、產品與技術發展布局(資料來源:瑞祺電通公司網站)

圖(3)OT 資安市場產品(資料來源:瑞祺電通公司網站)

產品技術特點

瑞祺電通在產品技術上具備多項優勢:

- 高效能硬體平台:產品支援多種架構 (ARM 及 x86),具備高計算能力與高速高頻寬特性,適用於電信局端、資料中心及企業網路。

- 整合性安全功能:網路安全產品整合多種防護機制,並結合 SD-WAN 技術,提升網路管理效率與安全性。

- 客製化與專案能力:能依據客戶特定需求,提供客製化的硬體設計與整合解決方案。

- 前瞻技術投入:持續投入 5G、AIoT、邊緣運算及 DPU 等新興技術領域,開發符合未來網路發展趨勢的產品。例如,網路 Bypass 功能的光纖/銅纜模組、網路效能優化驅動軟體、系統診斷及維護管理軟體等。

圖(4)高階資安及邊緣運算市場與產品布局(資料來源:瑞祺電通公司網站)

圖(5)資安 + 邊緣運算 + AI 布局(資料來源:瑞祺電通公司網站)

市場與營運分析

瑞祺電通在全球網路安全及通訊設備市場中,憑藉其技術實力與市場策略,取得了穩健的營運表現。

營收結構分析

2024 年前三季產品營收結構

根據 2024 年 11 月 19 日法人說明會資料,公司 2024 年前三季產品營收結構如下:

| 產品類別 | 2024 年前三季營收 [百萬新台幣) | 2024 年前三季營收占比(%) | 2023 年前三季營收占比 (%] | 年增長率 (%) |

|---|---|---|---|---|

| 網路安全 (IT) | 1,868 | 60% | 67% | -7% |

| 營運安全 (OT) | 332 | 11% | 9% | 19% |

| 軟體定義廣域網 | 463 | 15% | 9% | 65% |

| 整合式通訊系統 | 309 | 10% | 12% | -17% |

| 其他 | 112 | 4% | 3% | 47% |

| 總計 | 3,084 | 3% |

由上表可見,網路安全 [IT) 產品仍為公司最主要的營收來源,佔比達 60%。值得注意的是,軟體定義廣域網(SD-WAN) 產品線營收呈現 65% 的強勢年增長,顯示市場對此類解決方案的需求旺盛。營運安全 (OT] 產品亦有 19% 的顯著成長。

近期營運表現

- 2024 年前三季:營業收入新台幣 30.8 億元,年增 2.5%;營業毛利新台幣 7.4 億元,毛利率 24.0%;稅後淨利 (歸屬於母公司) 新台幣 2.5 億元,每股盈餘 (EPS) 新台幣 3.40 元。毛利率略降主要因新世代產品上市初期成本優化中,營業淨利下滑則受總部搬遷、經銷轉直出及高階產品發展初期投入影響。

- 2024 年全年:營收達 42.54 億元,年增逾 4%,第四季營收創八季新高。

- 2025 年展望:

- 1 月營收:新台幣 3.42 億元,月減 36.75%,但較 2024 年同期年增逾 41%。

- 2 月營收:合併營收 3.39 億元,年增 57.41%。

- 累計前兩個月營收:新台幣 6.81 億元,年增 48.7%。

- 3 月營收:達 4.27 億元,月增 25.89%、年增 12.12%,創近三個月新高。

- 累計第一季營收:約 11.09 億元,年增 32.11%。

- 4 月營收:達 3.40 億元,年增 12.7%。

公司表示,2024 年上半年客戶持續針對庫存進行調節,BB Ratio 在上半年為 0.88,下半年回升至 1.02。2024 年第四季營運為年度高峰,預期 2025 年主要成長動能將落在下半年,全年 EPS 可望優於前一年。

區域市場分析

2024 年前三季銷售區域營收分布

| 銷售區域 | 2024 年前三季營收 [百萬新台幣) | 2024 年前三季營收占比(%) | 2023 年前三季營收占比 (%] | 年增長率 (%) |

|---|---|---|---|---|

| 中東 & 亞太 | 1,675 | 54% | 50% | 11% |

| 美洲 | 836 | 27% | 29% | -4% |

| 歐洲 | 437 | 14% | 16% | -7% |

| 中國 | 129 | 4% | 5% | -15% |

| 總計 | 3,084 | 3% |

中東與亞太地區為瑞祺電通最大的營收貢獻區域,占比達 54%,並實現 11% 的年增長。美洲市場與歐洲市場則分別佔 27% 與 14%。

原物料與供應鏈

瑞祺電通產品所需原物料主要包括電子零組件 (晶片、電阻電容、連接器等)、印刷電路板 (PCB)、金屬機殼及散熱材料。這些原料多來自國際及台灣本地供應商,尤其晶片及關鍵電子元件依賴全球半導體供應鏈。

原物料價格波動對公司成本影響顯著,特別是全球晶片供應緊張時。公司透過長期合作及多元供應商策略,降低單一供應商風險,並積極優化生產流程以控制成本。2024 年以來,全球半導體市場逐步回暖,供應鏈亦逐步恢復正常,有助於原物料供應穩定。

生產基地與產能

瑞祺電通主要生產基地位於台灣新北市新莊區,為公司的總部及主要製造中心。目前公開資料未顯示有明確的大規模擴廠計畫,公司近年重點放在產品研發及技術升級,並透過母公司樺漢及鴻海集團資源,提升產能與服務能力。由於產品多為客製化及專案導向,產能彈性較高,能依客戶需求調整生產規模。

客戶結構與競爭態勢

主要客戶與合作夥伴

瑞祺電通的主要客戶多為網路安全軟體業者、系統整合商及大型企業用戶。重要客戶涵蓋:

- 美系電信業者

- 美系一線雲端服務供應商 (CSP),特別是在主權雲領域

- 半導體產業客戶

- 系統整合商

- 政府與軍工單位

公司亦積極與技術夥伴合作,例如與邊信聯科技攜手,整合雙方專業技術與資源,提供物聯網應用所需的安全邊緣 AI 運算解決方案。

競爭優勢分析

瑞祺電通在市場上的競爭優勢包括:

- 集團資源支持:隸屬鴻海集團旗下樺漢科技,享有集團在技術、製造、採購與全球佈局的資源優勢。

- 產品多元且技術領先:產品線完整,涵蓋 IT/OT 安全、SD-WAN/SASE、整合通訊及邊緣運算,技術成熟且能快速回應市場需求。

- 專案導向與客製化能力:具備強大的客製化設計與系統整合能力,能為客戶提供端到端的解決方案。

- 全球市場佈局:產品銷售遍及全球主要市場,能分散區域風險,並掌握各地區的成長機會。

- 前瞻技術投入:積極布局 AI、5G、邊緣運算、DPU 等新興技術,確保長期競爭力。

主要競爭對手

市場上的主要競爭對手包括立瑞科技、新漢科技、其陽科技等從事工業電腦及網路安全設備的廠商。

近期重大事件與未來發展策略

近期重大計畫與市場反應

- 新專案訂單陸續發酵:2023 年取得多項新專案,尤其是高階網路安全產品,已於 2024 年 6 月開始出貨,預計持續貢獻營收。公司預期 2024 及 2025 年網路安全產品營收分別成長約 20% 及 15%。

- 美系電信交換機大單:旗下澔楷科技取得美國電信交換機 6 年長單。原預計 2024 年第三季出貨,後因客戶產品規格調整延至第四季小量出貨,預計 2025 年將進入放量出貨階段,成為 2025 年營運成長主要來源之一。整合式通訊系統預估 2024 及 2025 年營收分別成長 20% 及 65%。

- 切入美系 CSP 主權雲供應鏈:成功打入美系一線 CSP 主權雲網安設備大單,該產品單價高達 1.5 萬美元,預計 2025 年第三季進入量產,年營收貢獻上看 10 億元。

- SD-WAN 與 SASE 業務拓展:SD-WAN 產品持續成長,具雲端功能的安全存取服務邊緣 (SASE) 產品線預計出貨成長,並新增專業家用網安應用市場,預計 2025 年放量。多重無線產品增加低軌衛星延伸應用。SD-WAN 業務營收預估 2024 及 2025 年分別成長 5% 及 10%。

- 股東會決議與法說會展望:2025 年 5 月 22 日召開股東會。公司在多次法說會中強調三大產品線將同步成長,2025 年營收與獲利均有望優於 2024 年。

市場對此反應正面,法人機構普遍看好瑞祺電通未來營運成長,股價在 2024 年以來亦有亮眼表現。

未來發展策略 (2025 ~ 2027)

市場與產品布局

- OT 資安市場:預計 2026 年市場規模超過 120 億美元,年複合成長率 (CAGR) 超過 20%。瑞祺電通已量產高階及中低階 OT 資安產品,應用於半導體製造、車載製造、化學製藥等領域。

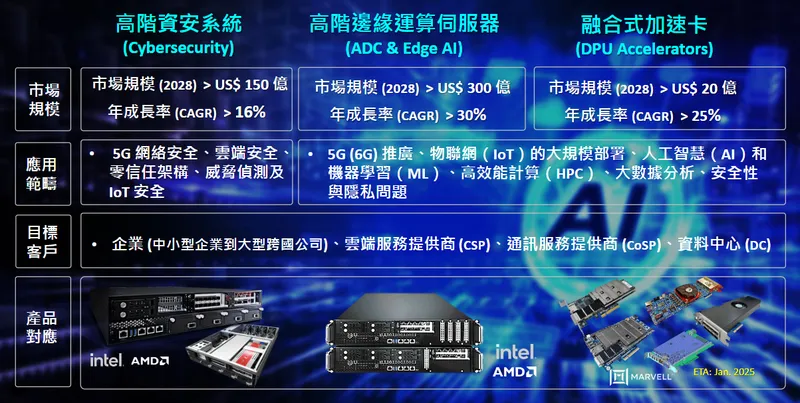

- 高階資安及邊緣運算市場:

- 高階邊緣運算伺服器 (ADC & Edge AI):市場規模 (2028 年) > 300 億美元,CAGR > 30%。

- 高階資安系統:市場規模 (2028 年) > 20 億美元,CAGR > 25%。

- 融合式加速卡 (DPU):市場規模 (2028 年) > 150 億美元,CAGR > 16%。

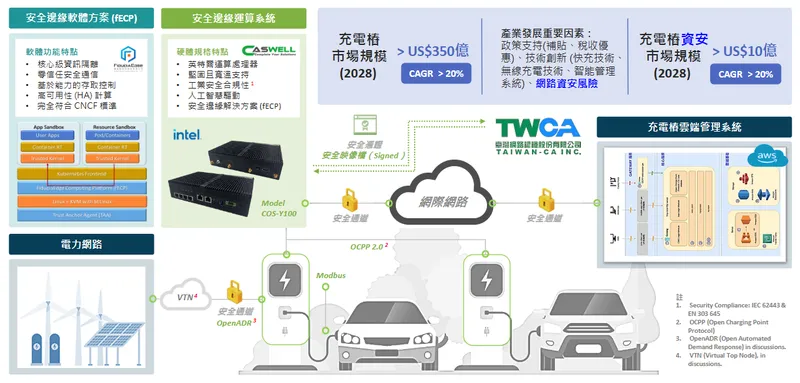

- 電動車充電樁資安解決方案:充電樁市場規模 [2028 年) > 350 億美元(CAGR > 20%);充電樁資安市場規模 (2028 年] > 10 億美元 [CAGR > 20%)。瑞祺電通推出整合安全邊緣軟體(fECP)與硬體 (Model COS-Y100] 的解決方案。

國際市場拓展

- 利用樺漢集團全球生產及服務據點,降低美國關稅衝擊。

- 建立美國 DRP (Disaster Recovery Plan) 新夥伴,完成中國子公司轉型,專注中國及東南亞市場。

- 配合樺漢集團全球資源佈局,優先推廣東南亞 (ASEAN) 市場。

- 積極開拓日本、印度等新興市場。

ESG 與智慧淨零轉型

配合母公司樺漢科技,與陽明交通大學及聖約翰科技大學合作,成立 ESG 創新加速器,推動智慧製造、智慧城市及節能減碳技術應用,助力台灣 2050 淨零排放目標。

重點整理

- 營運重返成長:瑞祺電通在經歷 2024 年上半年客戶庫存調整後,下半年營運已顯著回升,2025 年在新專案及大單挹注下,營收與獲利成長可期。

- 多元成長動能:網路安全、整合式通訊系統 (尤其美系電信大單)、SD-WAN/SASE 及 OT 安全等業務均具備良好成長前景。

- 掌握關鍵趨勢:公司積極布局 AI 運算、邊緣運算、主權雲、5G 及低軌衛星等高成長領域,並切入電動車充電樁資安等新興應用。

- 集團資源奧援:作為鴻海集團及樺漢科技的子公司,瑞祺電通在技術研發、全球供應鏈管理及市場拓展方面享有集團資源。

- 財務狀況穩健:公司市值約新台幣 116.6 億元 (截至 2024/09/30),每股淨值 47.20 元,負債比 35.8%,歷年股利發放率 60% 以上,顯示財務結構健全。

整體而言,瑞祺電通憑藉其在網通資安領域的技術積累,以及對新興市場趨勢的精準掌握,輔以集團資源的強大支持,已做好準備迎接下一波的成長契機。法人機構普遍對公司未來發展持正面看法。

參考資料說明

公司官方文件

- 瑞祺電通股份有限公司 2024 年 11 月 19 日法人說明會簡報。本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布及未來發展策略。

研究報告與新聞報導

- CMoney 研究報告 (2024.06 – 2025.03)。報告提供瑞祺電通營運分析、財務預估及市場評價。

- MoneyDJ 理財網產業新聞及個股資訊 (2024 – 2025)。內容包含公司營運概況、法說會重點及市場動態。

- Yahoo 股市新聞及公告 (2023.11 – 2025.05)。提供即時股價資訊、公司公告及相關新聞報導。

- 聯合新聞網 (經濟日報) 產業報導 (2024.11 – 2025.01)。深入分析瑞祺電通在主權雲及 AI 市場的布局。

- TechNews 科技新報 (2025.05)。報導公司最新營收數據。

- FiduciaEdge 官方網站。說明瑞祺電通與邊信聯科技在可信邊緣 AI 運算的合作。

- 今周刊 (Business Today) 專題報導 (2024)。探討瑞祺電通在 ESG 與智慧轉型方面的努力。

- 鉅亨網 (Anue) 新聞報導。關於公司與學術機構合作及技術創新。

- Winvest 投資情報 (2025)。提供公司營運追蹤與市場分析。

- LINE TODAY 新聞 (2024.06)。報導市場對公司法說會的反應。

註:本研究內容主要依據截至 2025 年 5 月初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。