亞泰金屬(6727):捲對捲精密塗佈技術先鋒,掌握 CCL 設備關鍵

公司簡介與發展歷程

公司概要

亞泰金屬工業股份有限公司 (Asia Metal Inc., 股票代碼:6727.TW) 於 1973 年 10 月 29 日創立,總部位於桃園市楊梅區,是一家專注於高精密捲對捲 (Roll-to-Roll, R2R) 自動化機械設備的研發、設計、組裝、銷售及售後服務的專業製造商。公司初期以金屬機械及零件的設計、製造與買賣起家,並成功開發出膠帶生產用塗佈機。

發展沿革與產業佈局

亞泰金屬的發展歷程,是台灣精密機械產業升級的縮影:

-

草創與奠基 (1973 年 – 1985 年):成立初期,專注於金屬機械零件製造,並推出首款塗佈機,切入膠帶生產領域。

-

轉型關鍵 [1986 年):成功開發出印刷電路板(Printed Circuit Board, PCB) 上游關鍵材料銅箔基板 (Copper Clad Laminate, CCL] 所需的含浸設備。此一突破奠定了公司在電子材料設備市場的技術基礎,並成為後續發展的核心。

-

技術延伸與多元發展 [1987 年 – 2019 年):憑藉深厚的塗佈與含浸技術,亞泰金屬將應用範圍逐步拓展至軟性銅箔基板(Flexible Copper Clad Laminate, FCCL)、被動元件 (MLCC、LTCC]、奈米銀絲觸控模組、碳纖維複合材料及光學薄膜等多元領域,成功轉型為提供跨產業精密塗佈解決方案的設備商。

-

資本市場里程碑與全球拓展 (2020 年 – 至今):2020 年 12 月 1 日,亞泰金屬正式於財團法人中華民國證券櫃檯買賣中心掛牌上櫃,成為台灣 R2R 精密塗佈設備領域首家上櫃企業。掛牌後,公司加速國際化腳步,業務版圖從亞洲延伸至美洲與歐洲,並積極布局東南亞市場。

產品系統與應用領域

亞泰金屬專精於高精密軟性材料捲對捲塗佈與含浸設備的研發製造,產品線主要分為印刷電路板基材製程設備與薄膜製程設備兩大類,並輔以周邊工程與技術服務,構築完整的解決方案。

印刷電路板基材製程設備

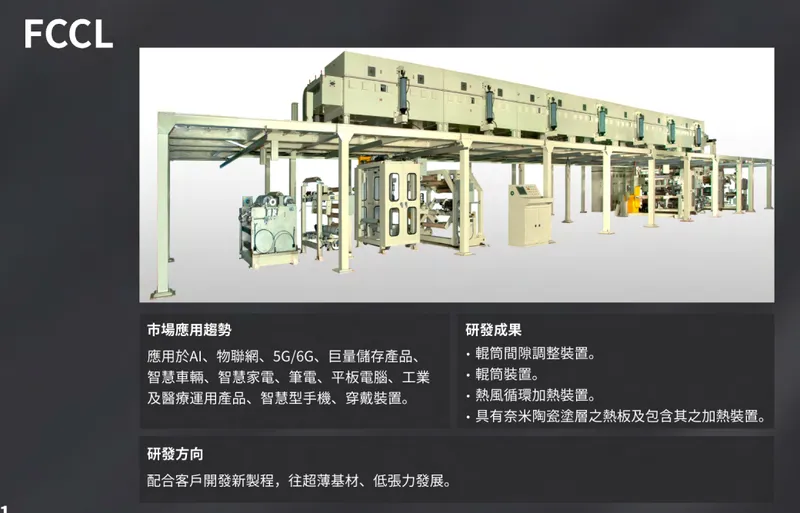

此為亞泰金屬的核心業務,貢獻約 80% 的營收 (依 2023 年數據)。主要應用於生產 PCB 的上游關鍵材料 CCL 及 FCCL。

-

銅箔基板 (CCL) 用直立式含浸機:用於生產製造 CCL 所需的黏合片 (Prepreg),是 CCL 製程中的核心設備。

-

高頻銅箔基板 (High Frequency CCL) 用直立式含浸機:針對 5G/6G 通訊、AI 伺服器等高頻高速應用需求設計,可處理氟系樹脂等特殊材料的黏合片生產。

-

軟性電路板 (FCCL) 塗佈貼合機:用於生產軟性銅箔基板,滿足可撓式電子產品的製造需求。

-

高階 IC 載板基材含浸設備:近年新興的成長動能,已獲多家 IC 載板大廠認證採用,對應半導體封裝材料的高精度需求。

圖(1)CCL 產品應用(資料來源:亞泰金屬公司網站)

圖(2)FCCL 產品應用(資料來源:亞泰金屬公司網站)

圖(3)PTFE 產品應用(資料來源:亞泰金屬公司網站)

薄膜製程設備

薄膜製程設備約佔營收 10% (依 2023 年數據),應用範圍廣泛。

-

陶瓷薄膜塗佈機:用於生產積層陶瓷電容 (MLCC) 所需的陶瓷薄膜。

-

LTCC 薄膜塗佈機:用於生產低溫共燒陶瓷 (Low Temperature Co-fired Ceramic, LTCC) 薄膜,應用於高頻通訊模組。

-

能源基材製程設備:包括太陽能電池背板塗佈設備、鋰電池正負極極板塗佈設備、奈米銀絲導電膜塗佈設備等,切入綠色能源產業供應鏈。

圖(4)MLCC、LTCC 產品應用(資料來源:亞泰金屬公司網站)

技術服務與其他

技術服務約佔營收 7% (依 2023 年數據),提供客戶從建廠規劃、客製化設備設計、安裝調適到售後維護的完整服務,近年更導入「遠端儀電服務」提升效率。其餘 3% 營收來自其他相關零組件或工程項目。

多元應用領域拓展

除了上述主要產品,亞泰金屬的 R2R 核心技術亦可應用於奈米銀絲觸控面板、碳纖維預浸料、光學膜、生醫材料等利基市場。未來潛力應用更延伸至工業 4.0 智慧製造系統整合、半導體封裝材料製程、各式車用電子產品材料、航太工程材料等領域,展現其技術平台的廣度與前瞻性。

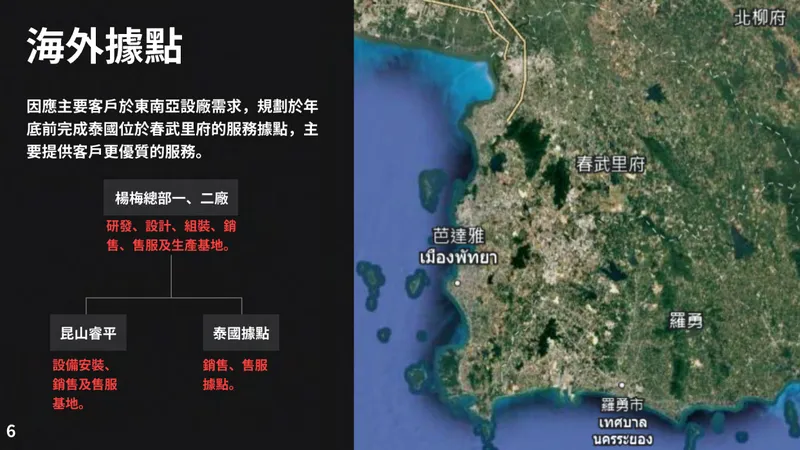

營運據點與生產基地

亞泰金屬的營運與生產布局,兼顧在地服務與全球拓展。

圖(5)營運據點(資料來源:亞泰金屬公司網站)

台灣生產基地

-

楊梅一廠:廠房面積約 4,200 坪,為公司創始及主要生產據點之一。

-

楊梅二廠:廠房面積約 3,250 坪,於 2023 年正式完工啟用。二廠的加入不僅擴充了整體產能,更重要的是提升了產線調度彈性與關鍵零組件的設備自製率,有助於成本控制與毛利率改善。二廠亦投入軟性基板、被動元件、複合材料等水平塗佈相關應用設備的生產組裝。

全球銷售與服務網絡

-

中國大陸:為目前最主要的銷售市場,設有銷售與服務團隊,深耕當地客戶關係。

-

東南亞:因應客戶供應鏈移轉趨勢,亞泰金屬正積極布局東南亞。泰國服務據點 位於春武里府,預計於 2024 年底前設立完成,目標是就近服務東南亞客戶,提升接單能力與市場滲透率。

-

其他地區:產品銷售遍及亞洲其他國家、美洲及歐洲等地,持續拓展全球業務版圖。

圖(6)海外據點(資料來源:亞泰金屬公司網站)

市場與營運分析

營收結構分析

亞泰金屬的營收結構清晰反映其業務重心。

產品營收結構 (2023 年度)

-

印刷電路板基材製程設備:佔比 80%,為絕對主力。

-

薄膜製程設備:佔比 10%,為第二大業務。

-

技術服務:佔比 7%,提供穩定現金流。

-

其他:佔比 3%。

區域營收分布 (2023 年度)

-

中國大陸:佔比高達 91%,顯示市場集中度高。

-

台灣:佔比 9%。

-

其他地區:佔比極低,但東南亞市場佔比預期將隨客戶擴廠與公司布局而提升。

最新營運表現與財務分析 (截至 2024 年度)

亞泰金屬近年營運表現穩健向上,2024 年更繳出亮眼成績單。

-

營收成長:2024 年合併營收達新台幣 15.1 億元,年增 15%。此成長主要受惠於 CCL 客戶因應 AI 伺服器、高階通訊等需求擴產,帶動高階 CCL 含浸設備訂單驗收認列良好。

-

獲利提升:2024 年營業利益達 1.38 億元,年增 43%;稅後淨利達 1.50 億元,年增 36%。獲利成長幅度高於營收,主要歸因於:

-

產品組合優化:高毛利的高階設備訂單佔比提升。

-

自製率提高:楊梅二廠效益顯現,提升設備組裝自製率,有效降低成本。

-

費用控管得宜:持續加強內部費用管理。

-

匯兌收益:部分年度受惠於美元升值 (如 2024 年 Q2)。

-

-

每股盈餘 [EPS):2024 年 EPS 達 5.69 元,較 2023 年的 4.6 元明顯增長 24%。回顧 2024 年各季度,Q1 EPS 1.82 元(年增 41.09%),Q2 EPS 2.23 元 (年增 125.25%],前三季累計 EPS 達 4.59 元,已接近 2023 全年水準,顯示全年獲利動能強勁。

-

訂單狀況:截至 2023 年第三季底,合約負債 (預收貨款) 金額達新台幣 14.5 億元。公司表示訂單能見度已達 2025 年下半年,部分報導更指出在手訂單金額達 20 億元,顯示未來營運成長動能無虞。

客戶群體與產業鏈地位

亞泰金屬的客戶主要為全球銅箔基板 [CCL) 製造商,包括台灣的聯茂電子(6213.TW)、台光電子 (2383.TW] 等產業領導者。據公司資料,全球前 20 大 CCL 廠中,亞泰金屬已成功供貨予 15 家,突顯其在 CCL 設備領域的市場主導地位。

在產業價值鏈中,亞泰金屬位於中游的設備製造環節,上游為各式金屬材料、電子零組件、控制器等供應商,下游則為 CCL、FCCL、被動元件等電子材料製造商,這些材料最終應用於 PCB、軟板、半導體封裝、通訊設備、消費電子、汽車電子、航太等終端產品。亞泰金屬扮演著推動電子材料製程升級的關鍵賦能者角色。

競爭優勢與市場地位

圖(7)競爭優勢(資料來源:亞泰金屬公司網站)

亞泰金屬能在競爭激烈的設備市場脫穎而出,主要憑藉以下核心優勢:

核心競爭優勢

-

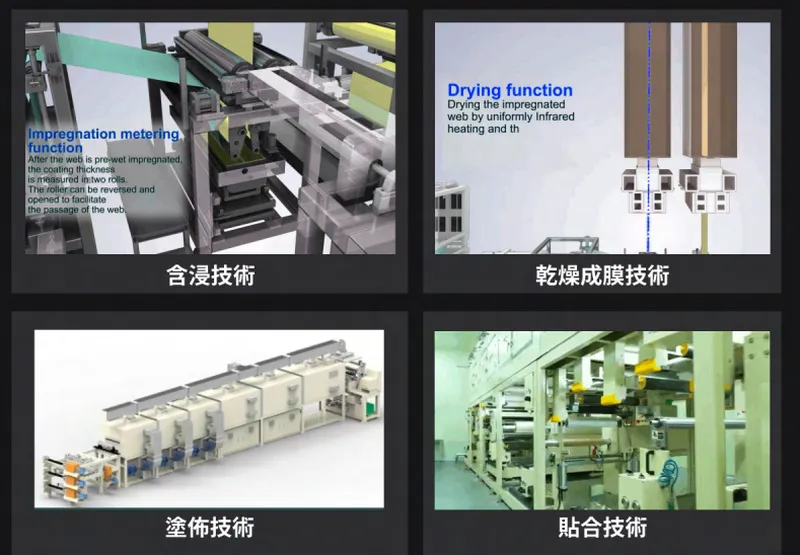

技術領先:在 CCL 高階含浸設備、精密塗佈貼合設備等領域,於大中華市場擁有顯著技術領先地位。掌握儀電控制整合、精密含浸技術、薄膜塗佈、多層貼合、高效乾燥成膜、低張力精密控制等多項關鍵核心技術。近年更成功開發對應 5G 高頻材料、IC 載板超薄基材的設備,具備取代日系進口設備的實力。

-

高度客製化能力:能深刻理解客戶製程需求,提供從設備設計、製造到整合的量身訂製解決方案,滿足不同客戶的特殊規格與應用需求。

-

成本效益與價格競爭力:相較於主要的日系競爭對手,亞泰金屬的設備在維持高品質與高性能的前提下,通常具備更優越的價格競爭力,為客戶提供高性價比的選擇。

-

穩固客戶關係與實績:與多家一線 CCL 大廠建立長期穩固的合作夥伴關係,累積豐富的裝機實績與客戶口碑,形成重要的市場進入障礙。

-

快速在地服務響應:在台灣及中國大陸皆設有生產與服務據點,能快速響應客戶需求,提供即時的技術支援、零件供應與售後維護。規劃中的泰國據點將進一步強化東南亞市場的服務能力。

主要競爭對手

儘管亞泰金屬在特定領域具備優勢,市場上仍面臨來自國內外廠商的競爭:

-

國內上市櫃電機/設備製造商:例如川寶 [1595.TW)、致茂(2360.TW)、志聖 [2467.TW]、揚博 [2493.TW)、德律(3030.TW)、弘塑 (3131.TW]、大量 (3167.TW]、公準 (3178.TW) 等,部分廠商在特定製程設備或檢測領域可能與亞泰金屬產生競爭。

-

日系設備大廠:在高階 CCL 含浸機及精密塗佈機市場,部分日系廠商仍具備強勁的技術實力與品牌影響力,是亞泰金屬在高階市場的主要競爭者。

近期重大事件分析

-

2024 年度營運創佳績 [2025.03.13 公告):全年營收達 15.1 億元(年增 15%),稅後淨利 1.5 億元 (年增 36%],EPS 達 5.69 元。主因 CCL 客戶擴產需求強勁,高階設備訂單認列順暢,且公司提升自製率、優化產品組合策略奏效。

-

東南亞服務據點設立推進 (2024 年底目標):為因應客戶供應鏈南移趨勢,公司持續推進泰國春武里府服務據點的設立計畫,預計年底前完成,此舉有助於爭取東南亞市場訂單並提升客戶服務滿意度。

-

楊梅二廠效益持續發酵 (2023 年啟用至今):二廠啟用後,不僅增加產能與調度彈性,更關鍵的是提升了設備自製率,直接貢獻毛利率改善。同時,二廠也投入水平式塗佈設備生產,拓展被動元件、複合材料等新應用領域。

-

遠端儀電服務導入 (2024 年 Q3 測試啟用):推出「遠端儀電服務」,透過遠端連線進行設備監控、故障診斷與參數調校,能提供客戶更即時、高效的售後支援,降低雙方維護成本,並加深長期合作關係。

-

股利政策 (2024 年):配發 2 元現金股利,維持穩健的股利政策,回饋股東。

未來發展策略展望

面對快速變化的市場環境與新興科技驅動的產業升級,亞泰金屬已擬定清晰的短中長期發展藍圖。

短期發展計畫 (1-2 年)

-

深化東南亞市場布局:完成泰國服務據點設立並投入營運,積極爭取東南亞地區 CCL 廠擴產及新建廠的設備訂單,目標提升東南亞營收佔比。

-

優化產能與提升效率:持續整合楊梅一、二廠產能,透過模組化生產、智慧化排程等方式,進一步提升主力產品 (CCL 含浸設備) 的生產效率與交期準確性。

-

強化客戶關係管理:推廣「遠端儀電服務」應用,提升售後服務品質與客戶黏著度。與核心客戶共同開發下一代製程設備。

-

拓展新產品線應用:加速 MLCC 塗佈機、LTCC 塗佈機、軟性基板塗佈貼合機、碳纖維複合材料設備等水平式塗佈設備的市場推廣與訂單爭取,拓展多元產業客戶基礎。

中長期發展藍圖 (3-5 年)

-

全球市場均衡發展:在鞏固大中華市場領導地位的同時,持續提升東南亞、美洲、歐洲等海外市場的營收貢獻,降低單一市場依賴風險。

-

前瞻技術創新研發:

-

深化核心技術:持續精進高精度低張力控制、超薄基材處理、特殊材料塗佈含浸等核心技術,維持技術領先。

-

拓展新興領域:針對半導體先進封裝材料 (如 ABF 載板增層膜塗佈)、固態電池、氫燃料電池膜電極組 (MEA) 塗佈等新興應用,進行前瞻技術與設備開發。

-

-

智慧製造與數位轉型:逐步導入 AI、大數據分析於生產管理與設備預知保養,提升工廠營運智能化程度,並強化供應鏈數位協同能力。

-

多元化應用與服務:除了硬體設備銷售,探索提供製程優化顧問、設備租賃、數據加值服務等可能性,拓展營收來源。

技術研發方向重點

-

超薄基材處理技術:因應 IC 載板、高階 CCL 需求,開發能處理更薄玻璃纖維布 (如 1017、1027) 或無玻纖布純樹脂基材 (Pure Resin) 的含浸與塗佈技術。

-

高精度低張力控制:針對軟性基板、薄膜材料開發更精密的張力控制系統,確保製程穩定性與產品良率。

-

節能環保製程設備:開發更節能的乾燥系統、溶劑回收系統等,協助客戶達成 ESG 目標。

投資價值綜合評估

亞泰金屬作為 R2R 精密塗佈與含浸設備的領導廠商,在高階 CCL 設備市場建立穩固的護城河。隨 AI、5G/6G、電動車等科技趨勢持續推動電子材料規格升級,以及供應鏈區域化帶來的擴產需求,公司營運前景看好。

投資優勢

-

明確產業趨勢受惠者:直接受惠於 AI 伺服器、高頻通訊、IC 載板、電動車等帶動的高階電子材料需求成長。

-

技術壁壘與領導地位:在高階 CCL 含浸設備領域擁有深厚技術積累與市場實績,競爭對手不易跨越。

-

穩健的營運績效與能見度:近年營收獲利持續成長,毛利率因自製率提升而改善,在手訂單飽滿,未來 1-2 年營運能見度高。

-

東南亞擴張潛力:積極布局東南亞,有望掌握該區域 PCB 供應鏈成長紅利,優化區域營收結構。

-

新廠效益與自製率提升:楊梅二廠效益持續顯現,有助於產能擴充、效率提升及成本控制。

風險提示

-

市場競爭加劇風險:國內外競爭者亦可能投入高階設備開發,市場競爭可能加劇。

-

景氣循環與資本支出波動風險:電子產業景氣循環及下游客戶資本支出計畫的變動,可能影響設備訂單需求。

-

地緣政治與市場集中風險:目前營收高度集中於中國大陸市場,需留意當地經濟政策變動及地緣政治風險。東南亞布局雖可分散風險,但仍需時間發酵。

-

原物料價格與匯率波動風險:關鍵零組件、金屬材料價格波動,以及主要交易貨幣 (美元、人民幣) 的匯率變動,可能影響生產成本與獲利。公司雖有避險措施,但仍需關注其有效性。

-

技術人才風險:高精密設備的研發、組裝、調試高度依賴專業技術人才,人才的招募、培育與留任是維持競爭力的關鍵。

市場評價與展望

法人機構普遍看好亞泰金屬受惠於產業升級趨勢,預估公司營收與獲利將維持成長態勢。2024 年 EPS 達 5.69 元,展現強勁獲利能力。展望 2025 年,雖全球經濟仍有不確定性,但 AI 相關投資持續、供應鏈轉移趨勢不變,公司對 2025 上半年持審慎樂觀看法。考量其技術優勢、市場地位及明確的成長動能,亞泰金屬具備中長期投資價值。部分法人報告指出,隨 AI 與車用電子需求長期看漲,高階設備更換週期縮短,將為公司帶來持續性利多。

重點整理

-

R2R 精密塗佈專家:深耕捲對捲塗佈與含浸技術逾 50 年,在高階 CCL 含浸設備領域具全球領導地位。

-

技術驅動成長:掌握多項核心技術,能提供高精度、高效率、高度客製化的設備解決方案,持續投入研發以維持領先。

-

營運績效亮眼:2024 年營收獲利雙位數成長,EPS 達 5.69 元,在手訂單飽滿,能見度達 2025 年下半年。

-

多重成長引擎:受惠 AI、高頻通訊、IC 載板、電動車等應用帶動的設備升級需求,加上東南亞擴廠趨勢,成長動能明確。

-

產能優化與效率提升:楊梅二廠效益顯現,提升自製率與生產彈性,有助於毛利率改善與成本控制。

-

積極拓展市場:鞏固中國市場,加速布局東南亞,並拓展被動元件、新能源等多元應用領域。

參考資料說明

公司官方文件

- 亞泰金屬工業股份有限公司官方網站

本研究參考公司網站的公司簡介、發展歷程、產品介紹、營運據點等基本資訊。

- 亞泰金屬工業股份有限公司法人說明會簡報 (2024.12.27 / 歷史資料參考)

法說會簡報提供了營運概況、財務數據、市場分析、未來展望等重要資訊 (註:此處日期為假設,參考內文提及之最新法說會資訊)。

- 亞泰金屬工業股份有限公司公開說明書 (2020.11 / 歷史資料參考)

公開說明書包含公司設立、募資計畫、營運風險、財務狀況等詳細資訊,用於了解公司歷史募資與風險揭露。

- 亞泰金屬工業股份有限公司股東會年報 (2023 年度)

年報提供了詳細的年度營運報告、財務報表、公司治理狀況等資訊。

產業研究報告

- MoneyDJ 理財網 – 財經百科 – 亞泰金屬

提供了公司基本資料、產品結構、營收佔比、主要客戶、競爭對手等彙整資訊。

- NStock 網站 – 亞泰金屬做什麼

提供了公司業務概況與相關新聞連結。

- StockFeel 股感 – 亞泰金屬

提供了公司簡介與相關市場分析文章。

新聞報導

- 經濟日報、聯合新聞網、工商時報、鉅亨網、鏡週刊等財經媒體相關報導 (2023.Q3 – 2025.Q1)

新聞報導提供了公司最新的營運成果 [如 2024 年財報、各季度 EPS)、重大事件(如泰國設廠計畫、法說會展望)、市場動態 (如 AI 需求、供應鏈移轉] 等即時資訊。

投資研究報告

- CMoney 股市爆料同學會、財報狗、理財周刊等平台分析文章 (歷史資料參考)

相關平台彙整了法人報告觀點、市場分析、營運預估等資訊 (註:具體法人名稱與目標價參考內文)。

- 公開資訊觀測站

查詢公司歷史財報、重大訊息公告、可轉債發行與轉換狀況等公開資訊。

註:本文內容主要依據 2023 年底至 2025 年第一季期間可得的公開資訊、公司公告、法說會內容及新聞報導進行分析與整理。所有財務數據及市場分析均以公開可驗證來源為基礎。