台微醫(6767):專注脊椎微創醫材,拓展全球市場的創新先鋒

公司概要與發展歷程

公司基本資料介紹

台灣微創醫療器材股份有限公司(Wiltrom Co., Ltd.,簡稱台微醫),股票代號 6767,於 2009 年 12 月 29 日成立,是由工業技術研究院(ITRI)孵化的新創事業。公司總部位於新竹科學園區(新竹縣竹北市生醫路二段 26 號 1 樓),由創辦人梁晃千擔任董事長暨總經理。台微醫專注於高階植入式醫療器材的研發、製造與銷售,核心業務聚焦於脊椎融合手術相關產品、脊椎壓迫性骨折治療手術產品及骨水泥產品。

截至 2024 年底,公司資本額約為新台幣 3.92 億元,員工人數約 55 人。2021 年 1 月,台微醫於中華民國證券櫃檯買賣中心(TPEX)正式掛牌上櫃。公司在全球市場定位為脊椎微創手術解決方案提供者,致力於成為安全且有效的醫療創新治療方式領導者。

發展歷程分析

台微醫的發展歷程展現其從技術創新走向國際市場的軌跡:

-

創立初期 (2009-2013):

-

2009 年:公司成立,專注於骨科脊椎微創醫材研發。

-

初期:建立研發團隊,與臨床醫師合作,奠定技術基礎。

-

-

技術驗證與市場准入 (2014-2017):

-

2014 年:以自有品牌取得台灣脊椎微創釘的上市許可(TFDA),為品牌建立里程碑。

-

持續取得 GMP 及 ISO 13485 等國際品質管理認證。

-

-

國際拓展與品牌建立 (2018-2020):

-

2018 年:成為首家以自有品牌將脊椎固定系統與人工骨產品銷售至美國及中國市場的台灣醫材公司。

-

核心產品「脊固立椎體可擴張強化系統(Tripod-Fix)」取得台灣衛福部上市許可(2018 年底),並於 2019 年開始臨床應用。

-

2020 年:Tripod-Fix 預估貢獻約 10% 營收。

-

-

資本市場與加速成長 (2021-至今):

-

2021 年:於櫃買中心掛牌上櫃,拓展資本市場能見度。

-

2022 年:Tripod-Fix 取得歐盟 CE 認證,加速歐洲市場布局。

-

2023 年:Tripod-Fix 成功銷售至德國、義大利、捷克、葡萄牙、比利時、阿聯酋、墨西哥、越南等多國;與義大利骨水泥大廠 TECRES SPA 策略合作,拓展歐洲通路。Tripod-Fix 海外銷售近 600 顆植體。

-

2024 年:完成新台幣 2.7 億元私募增資,引進策略投資人亞美登創投及既有股東鐿鈦科技,強化歐美市場拓展。Tripod-Fix 全球銷售成長 85%,海外營收年增率達 122%。舉辦多場國際臨床實證分享會(EUROSPINE、維羅納手術演練)。

-

2025 年:預期 Tripod-Fix 銷售持續高成長,臨床費用支出高峰期結束。

-

公司組織與規模概況

台微醫擁有專業的研發團隊與臨床合作網絡,並建立完善的製造與品質管理系統。公司成員 55 人,致力於高階微創手術及植入式醫療器材的開發與銷售。研發投入佔營收比例穩定維持在 10% 以上。美國設有子公司 Wiltrom Inc. 以支援當地市場。公司提供員工完善福利,包括勞健保、團保、職災保險、教育訓練、旅遊及健檢等,並具備順暢升遷管道與良好工作環境。

核心業務與技術實力

主要產品系統說明

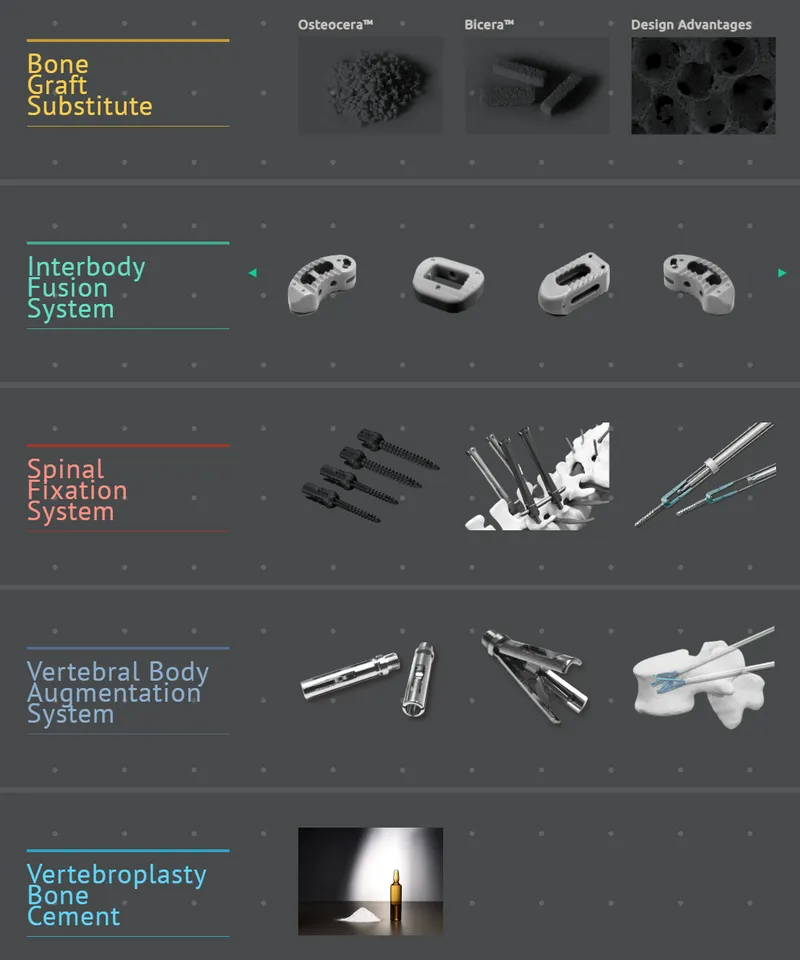

台微醫的核心產品涵蓋三大類:

-

脊椎融合手術相關產品:

-

包含人工骨替代物(Bone Substitute),具備骨引導功能、生物相容性、生物活性、可吸收性及無免疫性,應用於四肢骨、顱顏骨、牙槽及脊椎。

-

另有脊椎固定系統及椎間融合系統。

-

此類產品為營收主力,2023 年佔營收比重約 81%。

-

-

脊椎壓迫性骨折治療手術產品:

-

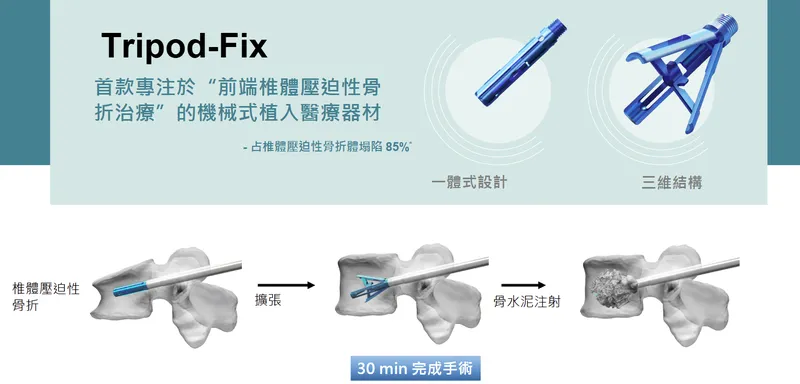

核心為脊固立椎體可擴張強化系統(Tripod-Fix),是世界唯二的第三代機械式植入醫療器材,專注於恢復椎體解剖結構。

-

適用於椎體壓迫性骨折(特別是佔 85% 的前端塌陷類型)的微創治療。

-

2023 年佔營收比重約 13%。

-

-

骨水泥產品:

-

用於椎體成形術(Vertebroplasty)及配合 Tripod-Fix 進行椎體強化固定。

-

與義大利大廠 TECRES SPA 策略合作。

-

2023 年佔營收比重約 3%。

-

圖(1)主要產品(資料來源:台微醫公司網站)

圖(2)首款專注於「前端椎體壓迫性骨折治療」的機械式植入醫療器材(資料來源:台微醫公司網站)

產品應用領域分析

台微醫產品主要應用於治療脊椎相關疾病,尤其針對以下領域提供解決方案:

-

脊椎融合手術:治療脊椎不穩、退化性疾病、椎間盤突出等。

-

脊椎骨折修復:特別是因骨質疏鬆導致的椎體壓迫性骨折,利用 Tripod-Fix 系統進行微創復位與強化。

-

骨質疏鬆相關治療:協助恢復椎體高度,預防二次塌陷。

台微醫的產品切入高齡化健康照護的龐大市場需求,為全球日益增加的脊椎疾病患者提供創新的微創治療選項。

技術優勢分析

台微醫的核心競爭力建立在創新的技術基礎上:

-

Tripod-Fix 技術:

-

自主研發的椎體可擴張強化系統,採用 360 度立體空間支撐設計,能有效復位前端塌陷的椎體(復位率 21.0±4.4%),優於傳統球囊或單一平面撐開器。

-

具備業界唯一安全回退機制,提升手術安全性。

-

三維支撐結構提供高度穩定性,防止植體傾倒,並創造低壓通道利於骨水泥均勻分布。

-

手術時間短(約 30 分鐘),符合微創趨勢。

-

-

專利布局:在全球(美、中、歐、台、日等)擁有 50 項專利認證(其中 29 件為國際專利),涵蓋核心技術與產品設計,建立市場保護壁壘。

-

研發整合平台:從臨床需求出發,整合材料、機構、試製、法規等多平台,加速產品開發並符合國際標準。

-

品質與法規認證:通過美國 FDA QSR、ISO 13485、台灣 QMS/BGMP 等多項認證,確保產品品質與安全性。持續投入臨床試驗(如 PMCF)以符合歐盟 MDR 等嚴格法規要求。

-

智慧醫療整合:規劃結合 AI 機器人與脊椎導航系統,提升手術精準度與效率。

市場與營運表現分析

營收結構與財務績效

營收成長趨勢

台微醫近年營收呈現穩健成長態勢。根據公司法說會資料:

| 年度/期間 | 合併營業收入 (新台幣仟元) | 說明 |

|---|---|---|

| 2018 | 59,829 | |

| 2019 | 75,261 | |

| 2020 | 102,368 | |

| 2021 | 144,499 | 掛牌上櫃 |

| 2022 | 206,864 | |

| 2023 | 282,538 | 較 2022 年成長 36.58% |

| 2024 (截至11月) | 303,522 | 較 2023 年同期持續成長 |

| 2024 Q1-Q3 | 240,364 | 較 2023 Q1-Q3 成長 14.2% |

| 2025 3月 | 30,499 | 月增 45.18%,年增 7.8%,近三月新高 |

營業收入的增長主要來自核心產品銷售增加及國際市場拓展。

獲利能力分析

2024 年 Q1-Q3 財務結果顯示,雖然營收較去年同期成長 14.2%,但因臨床費用支出增加(預計 2024 年達高峰,2025 年結束),導致營業虧損較去年同期擴大。營業外收入主要來自金融資產評價。法人報告指出,公司近年財務狀況逐步改善,已由虧損轉為獲利(指特定期間或非 GAAP 基礎),財務結構趨向穩健。未來隨著高毛利產品(如 Tripod-Fix)銷售比重提升及臨床費用高峰過去,獲利能力可望改善。

區域市場分析

市場布局與銷售版圖

台微醫積極拓展全球銷售網絡,產品已銷售至超過 20 個國家。

圖(3)全球銷售版圖(資料來源:台微醫公司網站)

-

台灣市場:為公司營運基石,已覆蓋 100% 醫學中心及 66% 醫療院所,擁有約 400 名忠實使用者醫師。

-

國際市場:

-

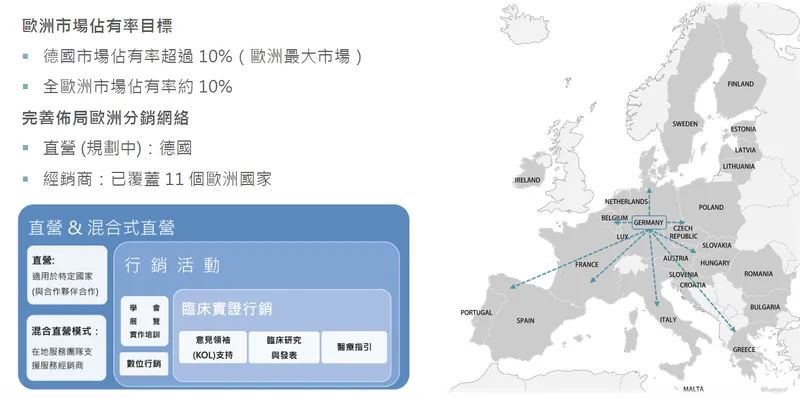

歐洲:為當前重點拓展區域,以德國為灘頭堡,透過策略性合作(如 TECRES SPA)及建立在地銷售團隊,已覆蓋 11 個歐洲國家(含德國、義大利、捷克、葡萄牙、比利時、西班牙、瑞士、波蘭、希臘等)。目標德國市佔率 10%,全歐市佔率 10%。

-

美國:全球最大醫材市場,正透過投資、授權、共同開發等策略積極切入。已取得 FDA 上市許可。

-

亞洲:已進入中國大陸、越南、馬來西亞、菲律賓、印度、阿聯酋等市場。

-

其他:墨西哥、埃及等。

-

圖(4)Tripod-Fix 歐洲市場成長策略與目標(資料來源:台微醫公司網站)

區域營收分布

根據 2024 年 11 月累計數據,國內與國外營收佔比結構發生明顯變化,突顯海外市場的快速成長:

-

國外營收金額達新台幣 4,835.1 萬元,佔比提升至 16%(2023 年同期為 8%)。

-

國外整體營收較 2023 年同期成長 122%,顯示國際市場拓展策略成效顯著。

雖然台灣市場仍佔大宗(84%),但海外營收的高速成長是未來重要的增長引擎。

客戶、供應鏈與生產分析

客戶群體分析

台微醫的客戶群體主要分為兩大類:

-

醫療機構:

-

台灣地區已涵蓋所有醫學中心及超過六成的醫療院所,是主要的銷售對象。

-

國際市場則透過經銷商網絡觸及各國醫院及手術中心。

-

-

醫療專業人員:

-

主要為骨科及神經外科醫師,是產品的直接使用者與推廣者。

-

公司透過舉辦臨床研討會、手術工作坊(如 EUROSPINE、維羅納實作演練)及與關鍵意見領袖(KOL)合作,建立醫師信任度與忠誠度。台灣約有 400 名忠實使用者醫師。

-

此外,大型醫療器材公司鐿鈦科技(Yuh-Dak Technology)不僅是台微醫的重要股東,也是其脊椎融合手術產品的重要供應商及合作夥伴,協助產品推廣。

價值鏈與供應鏈管理

-

上游供應鏈:

-

主要原物料包括鈦合金、高分子複合材料、塑膠材料、氫氧基磷灰石(HA)等。

-

鈦合金棒材主要由美國 Carpenter Technology 及 Perryman 公司供應。

-

HA 材料主要由德國 Honeywell 等國際大廠經由貿易商供應。

-

其他高分子材料與塑膠則向國內外貿易商採購。

-

公司與主要供應商建立長期合作關係,確保原料品質與供應穩定。

-

原物料風險:鈦合金等高價值原料成本佔比較高,國際價格波動與供應鏈不確定性(如貿易限制)可能影響生產成本(2023-2024 年成本上升約 8%-12%)。公司透過優化採購與庫存管理應對。

-

-

下游通路:

-

台灣市場主要為直銷或透過區域經銷商。

-

國際市場主要依賴各國經銷商網絡(超過 50 個經銷團隊)及策略合作夥伴(如 TECRES SPA)。

-

正在德國建立直營銷售團隊。

-

生產基地與產能規劃

台微醫的生產基地主要位於新竹科學園區(含竹東、竹北廠區)。

-

現有產能:生產設施符合國際標準(ISO 13485, GMP),能滿足當前國內外市場需求。

-

生產效率:導入精實生產與自動化設備,生產效率較前幾年提升約 15%。

-

擴廠計畫:

-

2022 年已將資本額擴增至 5 億元,部分用於產能相關投資。

-

雖然未公告具體擴廠計畫,但 2024 年私募募得資金將用於支援國際市場擴張,暗示未來可能配合需求擴充產能。

-

-

新產品線影響:隨著 Tripod-Fix 及其他新產品放量,預計可帶動生產力提升 20%-30%。

競爭優勢與未來展望

競爭態勢分析

台微醫在脊椎微創醫材領域面對來自國際大型醫療器材企業的激烈競爭:

-

主要競爭對手:

-

Medtronic (美國)

-

DePuy Synthes (美國,嬌生旗下)

-

NuVasive (美國)

-

Stryker (美國,已收購 Vexim/SpineJack)

-

Zimmer Biomet (美國)

-

-

市場地位與市佔率:

-

台灣市場:具有領導地位,醫學中心覆蓋率 100%。

-

國際市場:屬於新興挑戰者,Tripod-Fix 在歐洲市場(目標市佔率 10%)及美國市場具備成長潛力,但整體市佔率仍待提升。

-

-

競爭對手動態:國際大廠持續在全球擴廠、進行併購及技術升級,維持其市場主導地位。

核心競爭優勢

台微醫能與國際大廠競爭,主要基於以下優勢:

-

創新的產品技術:Tripod-Fix 系統的獨特設計與臨床效益,提供優於現有產品的解決方案。

-

扎實的臨床驗證:持續投入臨床試驗,累積實證數據,提升市場信任度。

-

完整的法規認證:取得多國上市許可,克服市場准入障礙。

-

靈活的市場策略:專注利基市場,採取差異化競爭,並透過策略合作拓展通路。

-

品質管理系統:符合國際標準的製造與品管能力。

-

專利保護:完整的專利布局保護核心技術。

近期重大事件分析

-

私募增資成功 (2024 年 11-12 月):

-

募得 2.7 億元新台幣,引進策略投資人亞美登創投 (持股逾 12%,成第二大股東) 及強化與鐿鈦合作。

-

影響:大幅充實營運資金,加速歐美市場(尤其德國、美國)拓展計畫,提升國際能見度與合作機會。

-

-

國際臨床推廣活動 (2024 年):

-

於 EUROSPINE (維也納) 及 維羅納 舉辦 Tripod-Fix 臨床實證分享會與手術工作坊,邀請國際權威醫師分享經驗(如 Prof. Pflugmacher、Dr. Marcia)。

-

影響:有效提升產品在歐洲市場的專業認可度與醫師採用意願。

-

-

與 TECRES SPA 策略合作 (2023 年起):

-

利用 TECRES 在歐洲的通路,快速擴展骨水泥及 Tripod-Fix 在西班牙、瑞士、波蘭、希臘等 6 國的銷售。

-

影響:加速歐洲市場滲透,降低通路建置成本。

-

未來發展策略

台微醫的未來發展策略聚焦於高技術、高毛利、高成長(三高)的產品與市場:

-

深化歐美市場經營:

-

歐洲:以德國為核心,建立直營團隊,力爭 10% 市佔率。

-

美國:透過投資、授權、共同開發模式,加速市場進入。

-

日本:列為未來新興市場目標。

-

-

拓展產品線組合:

-

持續優化現有脊椎產品線。

-

篩選具潛力的明星產品(如探索 3D 列印複合材料等)。

-

整合智慧醫療技術(AI、導航、機器人)提升產品價值。

-

-

強化臨床實證與法規遵循:

-

完成 Tripod-Fix 的 PMCF 等臨床試驗,鞏固法規基礎。

-

持續取得新市場的上市許可。

-

-

優化成本結構與提升獲利:

-

提高高毛利產品銷售比重。

-

持續改善生產效率與供應鏈管理。

-

重點整理

-

公司定位:專注於高階脊椎微創植入式醫材的研發、製造與銷售,為 ITRI 衍生的創新企業。

-

核心產品:以 Tripod-Fix 椎體可擴張強化系統為代表,應用於脊椎融合、骨折治療及骨質疏鬆相關手術。

-

技術優勢:Tripod-Fix 具獨特 3D 支撐設計與臨床效益,擁有完整專利布局與國際品質認證。

-

市場布局:深耕台灣市場,積極拓展歐洲(德國重點)、美國及亞洲等國際市場,海外營收成長迅速 (122% 年增率)。

-

營運表現:近年營收穩健成長,雖因臨床費用投入影響短期獲利,但長期成長動能看好。

-

近期動能:成功完成 2.7 億元私募,引進策略投資人,加速國際化;Tripod-Fix 銷售強勁成長 (85% 年增率)。

-

未來策略:聚焦「三高」產品與市場,深化歐美布局,拓展產品線,整合智慧醫療,提升獲利能力。

-

題材關聯:高度契合醫療創新與高齡化健康照護兩大主流趨勢,具備成長型概念股潛力。

台微醫憑藉其技術創新、市場策略及近期取得的資金挹注,在全球脊椎微創醫材市場中展現出強勁的成長潛力,未來發展值得持續關注。

參考資料說明

公司官方文件

- 台灣微創醫療器材股份有限公司 2024 年法人說明會簡報 (2024.12)

本研究參考此簡報的公司簡介、業務發展、經營財務說明、Tripod-Fix 產品細節、臨床活動、全球銷售數據、財務結果、私募資訊及未來展望。

- 台灣微創醫療器材股份有限公司 官方網站

參考公司沿革、產品介紹、品質認證、組織資訊等基本資料。

- 台灣微創醫療器材股份有限公司 歷次公開說明書及財報

參考公司歷史、股權結構、詳細財務數據及營運細節。

研究報告與新聞報導

- 環球生技月刊 (GBI Monthly) 相關報導

參考公司掛牌資訊、私募增資細節、市場策略分析。

- 經濟日報 (UDN) 新聞報導 (2024.11, 2024.12)

參考私募增資詳情、歐洲市場拓展計畫。

- 財訊快報 (Cnyes) 相關報導

參考公司基本資料、私募增資消息。

- Knowing 新聞報導 (2024.12)

參考私募案細節、亞美登創投觀點、三高市場策略。

- 鉅亨網 (Anue) 公司基本資料頁面

補充公司基本概況。

- MoneyDJ 理財網 公司基本資料及新聞

參考公司簡介、產品資訊、原物料供應商、私募消息。

- 工商時報/自由時報等媒體報導

補充公司產品上市許可、市場拓展等新聞。

- 各大券商研究報告 (間接資訊)

參考法人對公司營運評價與市場前景分析。

其它網路資料

- HiStock 嗨投資、NStock、StatementDog、Goodinfo!台灣股市資訊網、CMoney 等財經資訊平台

交叉驗證公司基本資料、股價、營收、法人動態等公開資訊。

- 104 人力銀行公司頁面

參考公司規模、福利制度等資訊。

註:本研究內容主要依據 2023 年底至 2025 年初公開可得之公司官方文件、法人說明會資料、新聞報導及財經資訊平台數據進行分析整理。所有營運數據與市場分析應以公司最新公告為準。