圖(1)個股筆記:8054 安國(圖片素材取自個股官網)

更新日期:2025 年 06 月 05 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

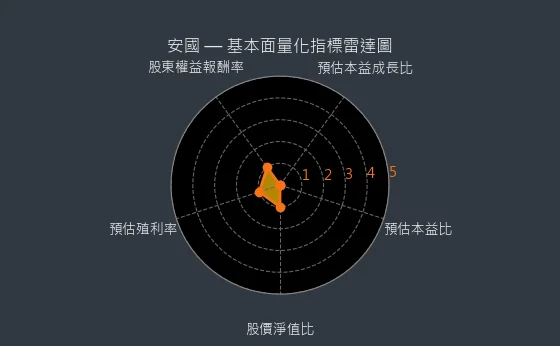

本文深入剖析安國國際科技(8054)的轉型之路,從傳統 USB 控制IC 供應商到聚焦 ASIC 設計服務 與 IP 授權 的策略轉變。安國積極佈局 AI 晶片、HPC 晶片 等高成長領域,並透過策略聯盟與併購(如星河半導體)強化技術實力。公司近期重大事件包括取得 Arm Neoverse V3 授權、合併星河半導體以及延攬前三星高管等。文章涵蓋公司概要、發展歷程、組織架構、核心業務、市場與營運分析、客戶結構與價值鏈分析、競爭態勢 與 公司展望 等面向,旨在全面了解安國的 投資價值 與 潛在風險。從 基本面分析 量化指標雷達圖可見,安國在 股東權益報酬率、預估本益成長比 等方面仍有成長空間。

圖(2)8054 安國 基本面 量化指標雷達圖(本站自行繪製)

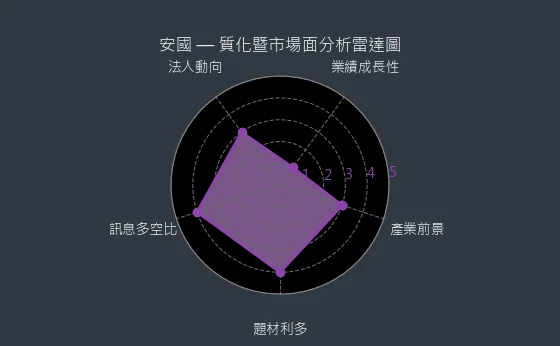

而 質化 暨市場面分析雷達圖顯示,安國在產業前景和題材利多方面具備優勢。

圖(3)8054 安國 質化暨市場面分析雷達圖(本站自行繪製)

公司基本資料

公司概要與發展歷程

安國國際科技股份有限公司(Alcor Micro, Corp.),股票代號 8054,於 1999 年 11 月 23 日 成立於 台灣半導體 重鎮台北市南港區。公司初始團隊成員多具備美國矽谷豐富的 IC 設計 與軟體解決方案開發經驗,成立初期即專注於 USB 控制IC(通用序列匯流排)介面裝置控制 IC 設計 與製造,迅速成為國內 USB 控制IC 的重要供應商。

安國轉型 的發展歷程標誌著其不斷適應市場變化與技術演進的軌跡:

-

2004 年:公司於 5 月通過證券櫃檯買賣中心核准上櫃,同年 11 月正式掛牌交易。

-

2007 年:合併泰視公司,將業務觸角延伸至 CMOS 影像感測器與影像壓縮處理 晶片設計 領域,強化多媒體影像處理 IC 產品線。

-

2010 年:以 1.5 億元 收購揚智科技旗下 WebCam 晶片 部門,進一步鞏固其在國內 WebCam 晶片 市場的地位,成為第二大供應商。

-

2014 年:投資 1.24 億元 取得 鈺寶科技 約 25% 股權,成為其最大股東,切入 無線音頻傳輸晶片、智慧遙控器 及 無線耳機 等 無線音頻控制IC 市場。

-

多元化布局:為聚焦不同產品線,陸續切割事業體成立多家子公司,包括展匯(電腦週邊)、展顥(系統單晶片)、展憶(快閃記憶體控制器)及安格(PD 控制晶片 與 視訊轉換晶片)等。

-

2021 年:神盾集團(Egis Technology Inc.)參與私募案,成為安國最大股東,為公司注入新的資金與策略資源,加速技術升級與市場轉型。

-

2023 年至今:公司確立轉型方向,聚焦於 ASIC(特殊應用積體電路)設計服務 與 IP(矽智財)授權 業務,特別鎖定 AI(人工智慧)晶片、HPC(高效能運算)晶片 等高成長領域。2023 年 10 月投資入股 星河半導體 並取得 55% 股權,引進星河團隊,加速轉型步伐。

安國總部位於台北市南港區,由 羅森洲 先生擔任董事長,蔡玲君 女士擔任執行長,陳建盛 先生(原星河半導體負責人)於 2023 年第四季接任總經理。公司致力於提供高度整合的 ASIC 設計服務 與產品,並與全球晶圓代工廠及封裝測試廠緊密合作,為客戶提供即時的技術支援與全方位解決方案。

公司基本概況

安國 (8054) 目前 股價分析 為 74.7 元,預估本益比 為 nan,預估殖利率為 0.0,預估現金股利為 0.0 元。報表更新進度為月報。

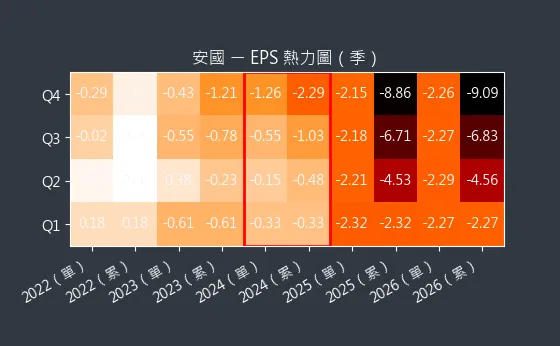

圖(4)8054 安國 EPS 熱力圖(本站自行繪製)

上圖為安國的 EPS 熱力圖,呈現了歷年 EPS 的預估變化。

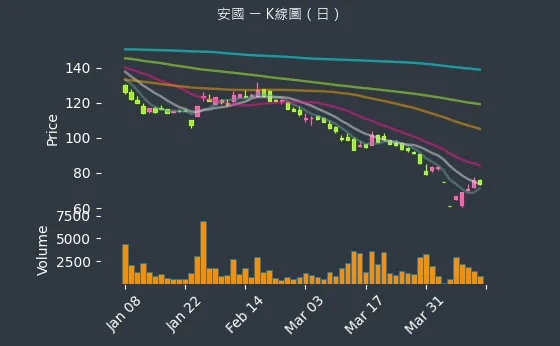

圖(5)8054 安國 K線圖(日)(本站自行繪製)

圖(6)8054 安國 K線圖(週)(本站自行繪製)

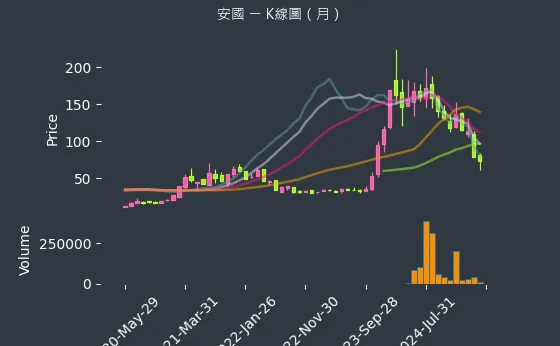

圖(7)8054 安國 K線圖(月)(本站自行繪製)

上圖為安國的 股價分析 走勢圖,分別以日、週、月為單位呈現。股價走勢反映了公司過去一段時間的價格變化。

組織架構與轉投資

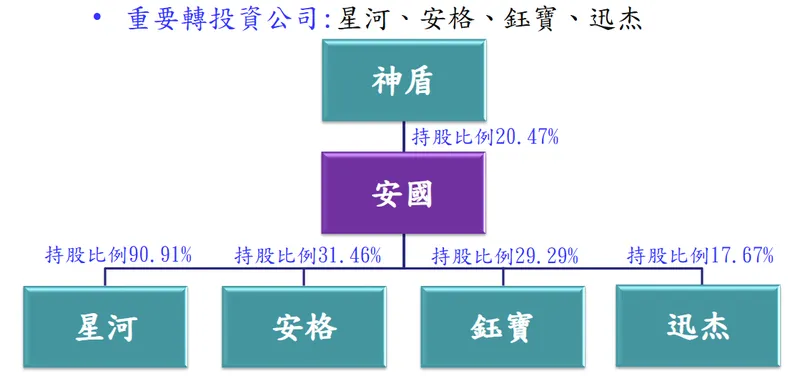

安國透過轉投資與策略合作,建構了多元化的集團架構,以支持其在不同技術領域的發展。截至 2024 年底,公司股本約為新台幣 9.78 億元。重要的轉投資公司包括:

圖(8)集團組織架構(資料來源:安國國際科技 2024 年第三季 法說會)

-

星河半導體 (Starblaze Technology):安國直接持有 90.91% 股份(註:此為 法說會 資料,但先前公告為取得 55% 股權,後續已啟動合併),專注於 高速傳輸IP 及 ASIC 設計。神盾亦持有星河 31.46% 股權。安國於 2024 年 11 月 董事會通過與星河的簡易合併案,合併基準日暫定為 2024 年 12 月 31 日,合併後安國為存續公司,星河為消滅公司。此次合併旨在整合資源、提升管理效率。

-

安格科技 (ITE Tech. Inc.):星河持有 20.47% 股權,專注於 USB Type-C PD 控制 晶片 及 視訊轉換晶片。

-

鈺寶科技 (SYNCOMM Technology Inc.):安格持有 17.67% 股權,主攻 無線音頻 及影像處理 晶片設計。

-

迅杰科技 (ENE Technology Inc.):安國持有 90.91% 股權(註:法說會 圖示標示,需確認是否指迅杰或星河持有之另一標的),從事筆記型電腦輸出入控制 IC 設計。

核心業務分析

主要產品與技術

安國的產品組合從傳統的儲存控制 IC 逐步擴展至多元應用領域,並將重心轉向高附加價值的 ASIC 設計服務 與 IP 授權。

-

USB 介面控制IC:

-

儲存裝置控制 晶片設計:應用於記憶卡(SD/microSD)、USB 隨身碟等,曾為公司營收主力。

-

橋接器控制 晶片設計:用於不同介面間的訊號轉換。

-

輸入輸出裝置控制 晶片設計:應用於鍵盤、滑鼠等 電腦週邊。

-

-

多媒體影像處理 IC:

-

網路攝影機 (WebCam) 控制 晶片設計:整合影像感測、壓縮與傳輸功能。

-

數位影像處理 晶片設計:應用於監控系統、數位相機等。

-

-

無線音頻控制IC:

- 透過轉投資 鈺寶科技,提供應用於 Soundbar、無線耳機、無線麥克風等產品的解決方案。

-

ASIC 設計服務 與 IP 矽智財:

-

客製化 ASIC 設計:提供從前端設計、IP 整合、後段實現到晶圓代工、封裝測試管理的全方位服務。

-

IP 授權:開發並授權 高速傳輸IP(如 SerDes、PCIe Gen6、USB)、UCIe (通用晶片互連高速匯流排) IP、DDR 控制器 IP 等。星河半導體 團隊在這方面積累多年經驗,其 IP 已獲國內外 IC 設計 公司採用驗證。

-

先進製程 與 封裝技術:具備 3 奈米製程、4 奈米製程、7 奈米製程 等 先進製程 設計能力,並擁有 CoWoS (晶圓上晶片上基板)、WoW (導線接合) 等先進封裝設計經驗。

-

圖(9)主要產品服務與技術(資料來源:安國國際科技 2024 年第三季 法說會)

圖(10)ASIC 設計 平台(資料來源:安國國際科技 2024 年第三季 法說會)

ASIC 設計服務與 IP 矽智財

安國近年積極轉型,將 ASIC 設計服務 與 IP 矽智財授權 作為未來發展的雙引擎,尤其在 AI 晶片 與 HPC 晶片 領域展現強烈企圖心。

-

AI 平台 ASIC 解決方案:結合 CPU、NPU (神經網路處理單元)、LPU (低功耗單元) 等多運算單元,搭配 UCIe 互連技術與先進封裝(CoWoS、WoW),滿足 資料中心、邊緣運算 及 生成式AI 等多樣化 AI 運算需求。公司目標是提供 Chiplet(晶片粒)/ CoWoS / WoW 的設計服務。

-

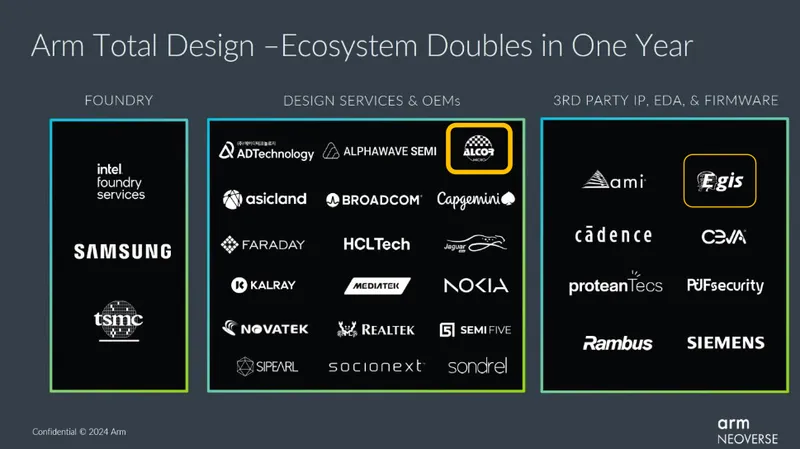

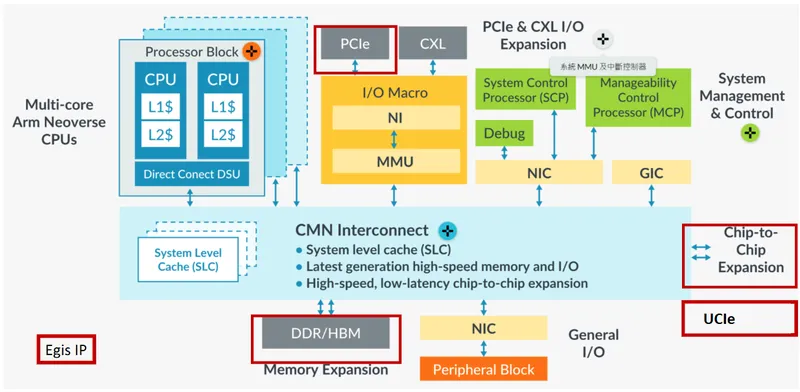

Arm (安謀) 策略合作:

-

於 2024 年第三季投入約 13 億元新台幣(約 4,000 萬美元)取得 Arm 軟體及矽智財授權,此金額超過安國當時股本,具指標性意義。

-

加入 Arm Total Design 計畫,成為 台灣半導體 首批獲得 Arm Neoverse V3 計算子系統 (CSS) 授權的業者。該平台基於 Armv9 架構,是首款依 Arm 晶片粒 系統架構 (CSA) 設計的產品,效能較前代提升 50%,專為 高速運算 與 AI 伺服器 設計。

-

利用 Arm Neoverse CSS V3 平台(包含 64 核心 CPU),結合自有及合作夥伴(如 神盾集團 的 Egis)的 IP(如 Egis 的 UCIe2.0 IP,功耗效率 0.23 pJ/bit,優於對手;PCIe Gen6 16Lanes IP;DDR5-8400 IP;Foundation Library),提供基於 Chiplet 架構的設計服務。

-

-

先進封裝設計經驗:團隊擁有超過 10 年 的先進封裝設計經驗,涵蓋 CoWoS_S、InFO/InFO_PoP、CoWoS_R & SoIC、CoWoS_S with HBM3 等多種技術。合作對象遍及全球主要晶圓代工廠與封測廠(委外封裝測試),專案經驗涵蓋日本、韓國、美國、東南亞等地。此經驗對於需要高密度整合與散熱效能的 HPC、AI 應用至關重要。

-

目標應用領域:鎖定 消費電子、工業物聯網 [IIoT)、汽車電子(EV/ADAS)、醫療保健、電信 (5G/衛星通訊/資料中心] 及 AI/機器學習 等高成長市場。

圖(11)ARM 架構 合作夥伴(資料來源:安國國際科技 2024 年第三季 法說會)

圖(12)ARM 架構 設計解決方案(資料來源:安國國際科技 2024 年第三季 法說會)

圖(13)ASIC 設計 服務(資料來源:安國國際科技 2024 年第三季 法說會)

市場與營運分析

營收結構分析

根據公司歷史資料與近期轉型方向,安國的營收結構發生明顯變化。過去以 USB 相關控制 IC 為主,近年 無線音頻控制IC(主要透過轉投資 鈺寶科技 貢獻)營收佔比提升。2022 年 資料顯示,USB 控制IC 產品約佔營收 76%,無線音頻控制IC 約佔 24%。

然而,隨著公司全力投入 ASIC 設計 與 IP 授權 業務,預期 2025 年 起,來自 ASIC NRE (委託設計) 收入及 IP 授權金/權利金 的貢獻將顯著增加,逐步改變營收組合。公司 法說會 指出,已有 7 奈米製程/ 6 奈米製程 ASIC 案件開始導入,3 奈米製程 IP 開始貢獻,預期 2025 年 將有 5-6 個 ASIC 案件進入設計定案 (Tape-out) 階段,包含 高速傳輸、NFC 等應用,營運表現有望明顯優於 2024 年。

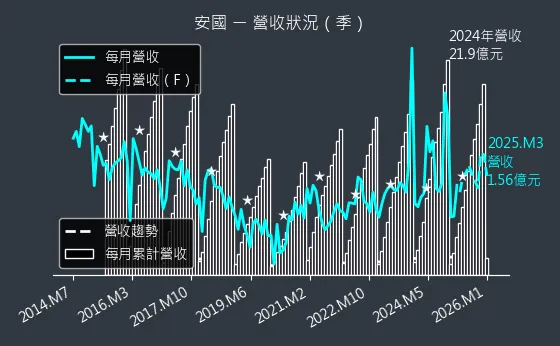

圖(14)8054 安國 營收分析 趨勢圖(本站自行繪製)

上圖為安國的 營收分析 趨勢圖,呈現了公司營收過去一段時間的變化情形。

財務績效分析

合併損益表現 (2024 Q1-Q3 vs 2023 Q1-Q3)

下表整理自公司 2024 年第三季 法說會 資料:

| 項目 (新台幣仟元) | 2024 Q1~Q3 | % | 2023 Q1~Q3 | % | 年增率 (YoY) |

|---|---|---|---|---|---|

| 營業收入 | 1,499,206 | 100% | 1,309,129 | 100% | +15% |

| 營業毛利 | 540,981 | 36% | 484,971 | 37% | +12% |

| 營業費用 | 855,436 | 57% | 776,645 | 59% | +10% |

| * 其中:研發費用 | 534,481 | 36% | 445,494 | 34% | +20% |

| 營業損失 | -314,455 | -21% | -291,674 | -22% | -8% |

| 營業外損益 | 103,401 | 7% | 129,044 | 10% | -20% |

| 稅前淨損 | -211,054 | -14% | -162,630 | -12% | -30% |

| 所得稅利益 | 15,040 | 1% | 27,078 | 2% | -44% |

| 稅後淨損 | -196,014 | -13% | -135,552 | -10% | -45% |

| 歸屬母公司稅後淨損 | -100,980 | -70,669 | |||

| 非控制權益淨損 | -95,034 | -64,883 | |||

| 每股虧損 (EPS) (元) | -1.03 | -0.78 |

分析:

-

營收分析:2024 年前三季營收年增 15%,達到 14.99 億元,顯示市場需求回溫或新業務開始初步貢獻。2024 年 11 月 單月營收 2.84 億元,創當年新高,月增 79.1%、年增 51.3%;累計前 11 月營收年增 18.2%,安國轉型 效益似乎開始浮現。

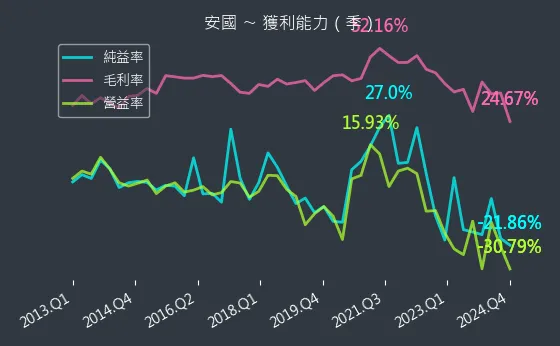

-

毛利率:毛利率維持在 36% 水準,較去年同期略降 1 個百分點,但仍屬穩健。

-

費用增加:營業費用年增 10%,達 8.55 億元。其中研發費用大幅增加 20% 至 5.34 億元,佔營收比重高達 36%,突顯公司為轉型 ASIC/IP 而積極投入。

-

虧損擴大:儘管營收成長,但因研發投入及相關費用增加,營業損失與稅後淨損較去年同期擴大。歸屬母公司稅後淨損為 1.01 億元,每股虧損從 -0.78 元 擴大至 -1.03 元。

合併資產負債狀況 (截至 2024/9/30)

下表整理自公司 2024 年第三季 法說會 資料:

| 重要項目 (新台幣仟元) | 金額 | 佔總資產% | 較 2024/6/30 變化 (QoQ) |

|---|---|---|---|

| 現金及金融資產 | 2,236,764 | 32% | -27% |

| 存貨 | 409,648 | 5% | -8% |

| 無形資產 | 2,835,451 | 40% | +72% |

| 資產總計 | 7,068,580 | 100% | +5% |

| 負債總計 | 2,512,741 | 35% | +27% |

| 權益總計 | 4,555,839 | 65% | -4% |

分析:

-

現金減少:現金及約當現金季減 27%,至 22.37 億元,可能與研發投入、營運支出或 半導體投資 活動(如支付 Arm 授權金部分款項)有關。

-

無形資產大增:無形資產季增 72%,達 28.35 億元,佔總資產 40%,主要來自併購(如星河)及 IP 授權投入(如 Arm 授權)。

-

財務分析:負債總計 25.13 億元,佔總資產 35%;權益總計 45.56 億元,佔 65%。整體結構尚屬穩健。2025 年第一季 完成 7.2 億元 現金增資(每股 90 元發行 800 萬股)後,營運資金更為充裕,財務結構將進一步強化。

圖(15)8054 安國 獲利能力(本站自行繪製)

上圖為安國的獲利能力圖,包含毛利率、營益率、純益率等指標變化。

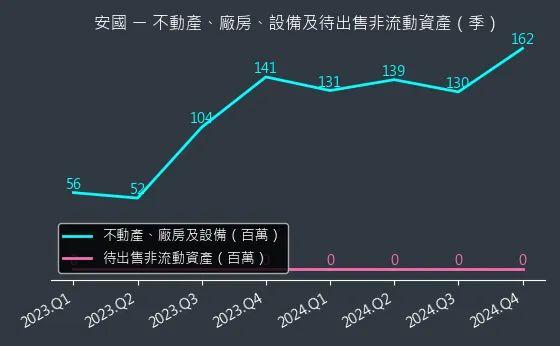

圖(16)8054 安國 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

上圖為安國的不動產、廠房、設備等非流動資產的資本變化圖,可以觀察公司過去一段時間的資本變化情形。

圖(17)8054 安國 合約負債(本站自行繪製)

上圖為安國的合約負債,代表公司的預收款項。

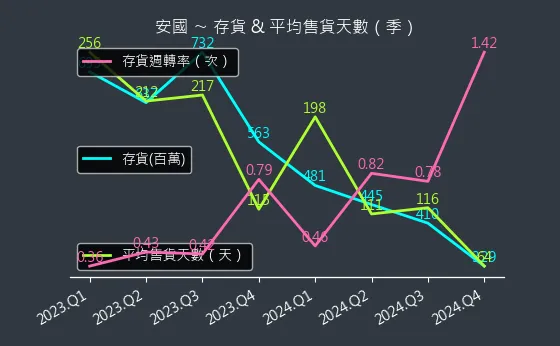

圖(18)8054 安國 存貨與平均售貨天數(本站自行繪製)

上圖為安國的存貨與平均售貨天數。

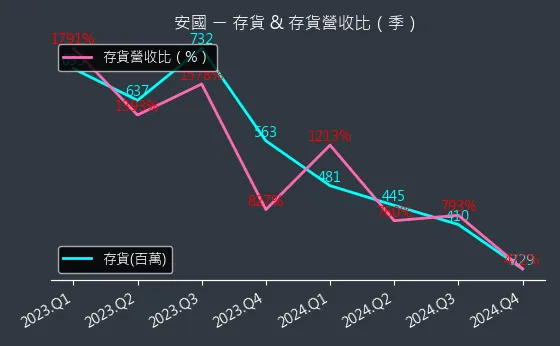

圖(19)8054 安國 存貨與存貨營收比(本站自行繪製)

上圖為安國的存貨與存貨營收比。

圖(20)8054 安國 現金流狀況(本站自行繪製)

上圖為安國的現金流狀況。

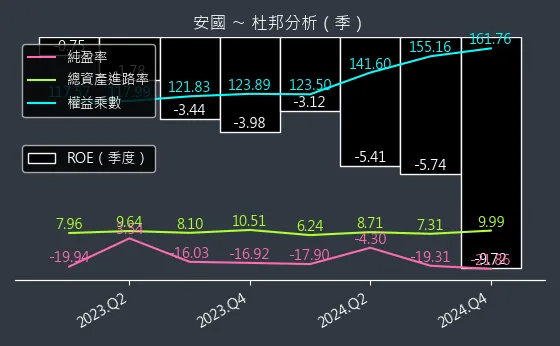

圖(21)8054 安國 杜邦分析(本站自行繪製)

上圖為安國的杜邦分析。

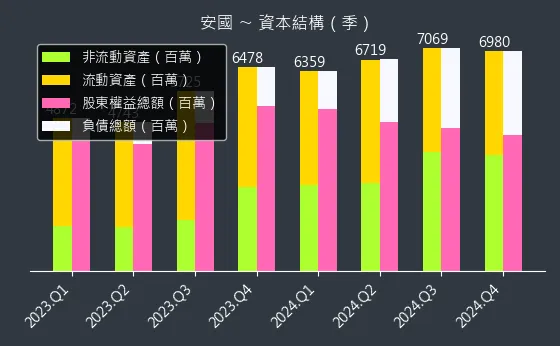

圖(22)8054 安國 資本結構(本站自行繪製)

上圖為安國的資本結構。

區域市場分析

安國的產品銷售傳統上以 亞洲市場 為主,特別是 台灣半導體 及中國大陸。主要客戶多為亞洲地區的 ODM/OEM 廠商、電腦週邊 及 消費電子 品牌商。

隨著公司轉型至 ASIC 設計服務 與 IP 授權,目標客戶群已擴展至全球,特別是北美、歐洲的 AI 伺服器、HPC 及 汽車電子 客戶。公司延攬具備三星國際銷售經驗的高管,亦是為了加速拓展海外市場。雖然目前尚無詳細的區域營收佔比數據公布,但預期未來來自歐美市場的營收比重將逐步提升。

客戶結構與價值鏈分析

主要客戶群體

安國的客戶群體涵蓋多個層面:

-

電腦週邊 設備製造商:提供 USB 控制IC、WebCam 控制 晶片 等。

-

消費性電子 品牌商:供應記憶卡/隨身碟控制 晶片、無線音頻 晶片 等。

-

系統整合商:提供客製化的 晶片 解決方案。

-

新興領域客戶:隨著 安國轉型,客戶群擴展至 AI 伺服器 供應商、HPC 解決方案提供商、汽車電子 Tier 1 供應商,以及 工業物聯網 和 醫療設備製造商。

安國採取 Fabless (無晶圓廠) IC 設計公司 的經營模式,專注於設計與研發,將製造與封測環節委外。

產業價值鏈定位

安國在 半導體 產業鏈中,定位於 上游的 IC 設計與矽智財 (IP) 提供者。公司不涉及晶圓製造與封裝測試等中游環節,而是透過與專業代工廠(Foundry)和封測廠(OSAT)合作,將其設計的 晶片 產品交付給下游的電子產品製造商或品牌商。其價值創造模式主要來自:

-

技術創新:開發高效能、低功耗的 晶片設計 與 IP,特別是 高速傳輸 與 AI 相關技術。

-

客製化服務:提供滿足特定需求的 ASIC 設計,涵蓋從規格定義到量產管理。

-

生態系整合:與 IP 供應商 (Arm)、EDA 工具商、代工廠、封測廠建立緊密合作關係,提供整合方案。

競爭態勢與未來展望

競爭優勢分析

安國在轉型過程中,逐步建立起多方面的競爭優勢:

-

技術研發實力:

-

掌握 ASIC 設計 與 IP 開發 核心技術,尤其在高速傳輸介面(SerDes、PCIe、UCIe、USB)領域透過星河團隊補強。

-

具備 3/4/7 奈米 等先進製程設計能力與導入經驗。

-

擁有 CoWoS、WoW 等先進封裝設計經驗,團隊經驗超過十年。

-

團隊具備深厚的類比與數位晶片設計背景。

-

-

策略聯盟與集團資源:

-

與國際 IP 龍頭 Arm 深度合作,取得關鍵 Neoverse V3 CSS 授權,切入 Arm 架構伺服器生態系。

-

納入 神盾集團,獲得資金、技術與市場資源整合的綜效,形成「大聯盟」作戰模式。

-

透過併購(星河、安格)快速補強高速傳輸 IP 技術與人才。

-

-

市場布局與應用多元化:

-

從傳統消費性電子拓展至 AI、HPC、車用電子 等高成長潛力市場。

-

提供從 IP 授權到 ASIC 設計、量產管理的一站式服務,滿足客戶多元需求。

-

-

經驗豐富的經營團隊:

-

引進具備國際大廠(如三星)銷售與商務開發經驗的高階主管趙桂瑛 (Kye Young Cho),加速拓展海外市場,特別是 AI、HPC 及自駕車領域。

-

總經理陳建盛來自星河,具備深厚 ASIC/IP 實戰經驗。

-

市場競爭地位

安國在不同產品領域面對不同的競爭者:

-

USB 控制 IC:國內競爭對手包括祥碩 [5269)、創惟(6104)、旺玖 (6233]、威鋒電子 [6756) 等;國際對手有瑞薩電子(Renesas Electronics)、慧榮科技 (Silicon Motion] 等。此領域已非公司未來主要發展方向。

-

WebCam 控制 IC:國內主要競爭對手為禾瑞亞 (3556)。

-

無線音頻控制 IC:透過鈺寶科技面對相關領域競爭。

-

ASIC 設計服務與 IP 授權:此為未來主戰場,競爭對手包括國內的智原 [3035)、創意(3443)、世芯-KY [3661] 等指標性設計服務廠,以及國際 IP 大廠如新思科技(Synopsys)、益華電腦 (Cadence]。安國的高速傳輸 IP 以對標新思為目標。

安國在傳統 USB 市場具備一定基礎,而在新興的 ASIC/IP 市場,則憑藉與 Arm 的合作、先進製程與封裝經驗、以及神盾集團的資源,力求建立差異化競爭優勢,特別是在基於 Arm 架構的 AI 與 HPC 晶片設計服務領域。

近期重大事件分析

安國近期經歷多項重大事件,反映其積極轉型的決心與市場動態:

-

2024 Q3-Q4:

-

取得 Arm Neoverse V3 授權 (約 13 億元):2024 年 7 月宣布以不超過 4,000 萬美元取得 Arm 授權,深化合作,進軍 AI/HPC 伺服器晶片市場。

-

合併子公司星河半導體:2024 年 11 月董事會通過簡易合併案,基準日暫定 2024/12/31,旨在整合資源,強化 ASIC/IP 設計能力。

-

延攬前三星高管趙桂瑛:2023 年第四季延攬趙桂瑛擔任資深副總,目標拓展海外 AI、HPC 及自駕車市場。

-

法說會釋出樂觀展望:2023 年底法說會預計 2024 年營運將優於 2023 年。2024 年底進一步預期 2025 年將有 5-6 個 ASIC 設計案進入設計定案階段(Tape out),涵蓋高速傳輸、NFC 等應用,部分 7/6/3 奈米 案件可望貢獻 NRE 或進入量產,營運有望顯著優於 2024 年。

-

營收表現轉佳:2024 年 11 月營收 2.84 億元,創當年單月新高,月增 79.1%、年增 51.3%。累計前 11 月營收年增 18.2%,創近八年同期最佳,轉型效益初步顯現。

-

股價劇烈波動:受惠於轉型題材、AI 熱潮及集團作帳行情,股價在 2024 年底至 2025 年初出現強勁反彈,2024/12/9 跳空漲停,2025/2/4 再次漲停。

-

2025 Q1:

-

完成現金增資:發行 800 萬股,每股 90 元,募得 7.2 億元,用於充實營運資金及研發投入,申購期間約在 3 月初。

-

股價大幅回檔:第一季末股價出現較大回檔,3 月跌破現增價 90 元,成為 Q1 上櫃衰股之首,主因可能為大盤修正、先前漲多後的獲利了結賣壓、以及現增後的籌碼因素。

-

持續虧損但董監酬勞引關注:2025 年 1 月公布 2023 年財報顯示虧損(EPS -1.21 元),但平均董監酬勞仍增加近百萬,引發市場「肥貓」討論。公司表示將以資本公積配發 0.5 元現金股利。

未來發展策略

安國的未來發展策略清晰地圍繞著 ASIC 設計服務 與 IP 矽智財 兩大核心:

-

深化 AI 與 HPC 布局:

-

持續利用 Arm Neoverse V3 平台開發高效能伺服器與 AI 加速器晶片。

-

推動 AI Platform ASIC 解決方案,整合多種運算單元與先進封裝技術。

-

拓展在資料中心、邊緣運算市場的應用。

-

-

強化 IP 組合與授權業務:

-

擴充高速傳輸介面 IP(SerDes、PCIe、UCIe、DDR)產品線,以滿足 AI 伺服器升級需求。

-

針對 3 奈米 等先進製程開發關鍵 IP。

-

積極爭取 IP 授權與權利金收入,預期將成為未來數年成長動能來源。

-

-

拓展新興應用市場:

-

切入 汽車電子(ADAS、車用感測)、工業物聯網、醫療電子 等利基市場。

-

開發符合相關產業規範的高可靠性 ASIC 解決方案。

-

-

整合集團資源:

-

與神盾集團內公司(神盾、安格、鈺寶、迅杰等)協同合作,提供更完整的解決方案,發揮「互為貴人」策略。

-

利用集團通路與客戶關係,加速市場滲透,爭取國際大廠 Design-in 機會。

-

-

持續研發投入與人才引進:

-

維持高比例研發費用投入(如 2024 前三季佔營收 36%),確保技術領先。

-

引進國際級專業人才(如趙桂瑛),提升設計能力與國際視野。

-

圖(23)資料中心競爭對手分析(資料來源:安國國際科技 2024 年第三季法說會)

投資價值綜合評估

重點整理

-

成功轉型進行中:安國正從傳統儲存控制 IC 廠,積極轉型為聚焦 AI、HPC 的 ASIC 設計服務 與 IP 授權 公司,策略方向明確,並透過併購與延攬人才加速執行。

-

技術實力提升:透過併購(星河)與策略合作(Arm),掌握先進製程設計(3/4/7nm)、高速傳輸 IP 及先進封裝(CoWoS、WoW)等關鍵技術。

-

AI/HPC 市場潛力:鎖定高成長的 AI 伺服器、資料中心、邊緣運算等市場,未來成長空間廣闊,根據預測,相關半導體市場年複合成長率可達 25%-40%。

-

集團綜效可期:納入 神盾集團,可望在資金、技術、市場通路方面獲得支持與整合效益,形成聯盟競爭態勢。

-

財務狀況改善中:營收已見回升(2024 前 11 月年增 18%),毛利率持穩。虧損主要來自轉型所需的高額研發投入。2025 年初完成 7.2 億元現金增資後資金充裕,有利於支持後續研發與營運。

-

營運轉折點可期:公司預計 2025 年將有 5-6 個 ASIC 設計案進入 Tape-out,且 7/6/3 奈米 案件開始貢獻 NRE 或進入量產,營運有望迎來轉捩點,力拚下半年轉虧為盈。

-

面臨挑戰:半導體產業競爭激烈(尤其 ASIC/IP 領域),先進製程成本高昂,全球經濟不確定性仍存。公司仍處於虧損狀態,轉型成效與獲利能力需持續觀察驗證。董監酬勞議題也可能影響市場觀感。

-

市場關注度高:因搭上 AI 熱潮及轉型題材,成為市場高度關注的概念股,股價波動性也相對較大,投資人需注意風險。

參考資料說明

公司官方文件

- 安國國際科技股份有限公司 2024 年第三季法人說明會簡報 (2024.11/12月間)

本研究主要參考此法說會簡報的財務數據、公司概況、業務與研發重點、技術藍圖(Arm 合作、CoWoS 經驗)及未來展望。該簡報由公司經營團隊發布,提供權威的營運資訊。

- 安國國際科技股份有限公司 公開資訊觀測站重大訊息 (2023.Q4 – 2025.Q1)

參考其現金增資、合併子公司、高管任命、取得 Arm 授權等公告,了解公司近期重要決策與動態。

研究報告與新聞報導 (綜合多家來源)

- MoneyDJ 理財網 – 產業分析與個股資訊 (日期涵蓋 2023-2025)

參考其對安國的公司沿革、產品線、上下游關係、競爭對手、市場概況及近期營運的詳細整理。

- 經濟日報、工商時報、鉅亨網、財訊快報、科技新報等財經媒體報導 (日期涵蓋 2023.Q4 – 2025.Q1)

參考相關報導了解安國的市場動態、法人觀點、股價表現、AI/ASIC 布局進展、與 Arm 合作細節、星河合併、高管延攬、現金增資及市場反應、董監酬勞議題等。

- Yahoo 奇摩股市、CMoney、Goodinfo! 台灣股市資訊網、HiStock 嗨投資等股市資訊平台

參考其提供的公司基本資料、財務數據、股利政策、法人進出及新聞彙整。

註:本文內容主要依據 2024 年底至 2025 年第一季可得的公開資訊進行分析與整理。所有財務數據、市場分析及公司策略均來自公開可得的官方文件、法人報告、新聞報導及網路資訊。