瑞穎精密(8083):自動化浪潮下的隱形冠軍,全球倉儲物流軸承領導者

公司概要與發展歷程

瑞穎股份有限公司(Pro-Hawk Co., Ltd.),股票代號 8083,於 1997 年 11 月 10 日成立,總部設於台灣新北市新莊區。 公司為專業的精密滾動軸承製造商,自 2004 年 9 月 23 日正式於櫃檯買賣中心掛牌交易。

瑞穎的發展歷程,堪稱台灣中小企業專注本業、深耕技術的典範。公司成立初期以生產溜冰鞋用軸承起家,後續轉向商場購物推車軸承市場。 隨著全球產業趨勢演進,公司將發展重心聚焦於利基型市場,近年專注於滿足美國市場自動化倉儲物流設備的傳送帶與輸送系統軸承需求,該領域已成為公司最主要的營收與獲利來源。

經過二十餘年的發展,瑞穎憑藉其卓越的自主研發與高度自動化的生產能力,已成功轉型為全球自動倉儲軸承的領導廠商,在全球市場佔有舉足輕重的地位。

核心業務與產品應用

瑞穎的經營模式以代工製造(OEM)為主,專注於為國際大廠提供高品質、客製化的軸承零組件,並未著重經營自有品牌。公司憑藉其深厚的技術實力與穩定的產品品質,成功打入全球領導企業的供應鏈體系。

產品系統與應用領域

公司的產品線精簡而專一,主要圍繞各類滾動軸承,應用領域涵蓋工業、商業及交通運輸等範疇。

自動倉儲系統軸承

此為瑞穎的核心產品,應用於自動化倉儲的輸送帶系統與物流機械。在全球電子商務蓬勃發展與工業 4.0 智慧製造的趨勢下,物流自動化需求激增,帶動該產品線營收高速成長,是公司最重要的成長引擎。近期更從單純銷售軸承,拓展至提供整組減速器等高附加價值的產品組合,大幅提升產品單價與獲利空間。

圖(1)自動倉儲使用之滾動軸承-1(資料來源:瑞穎精密公司網站)

圖(2)自動倉儲使用之滾動軸承-2(資料來源:瑞穎精密公司網站)

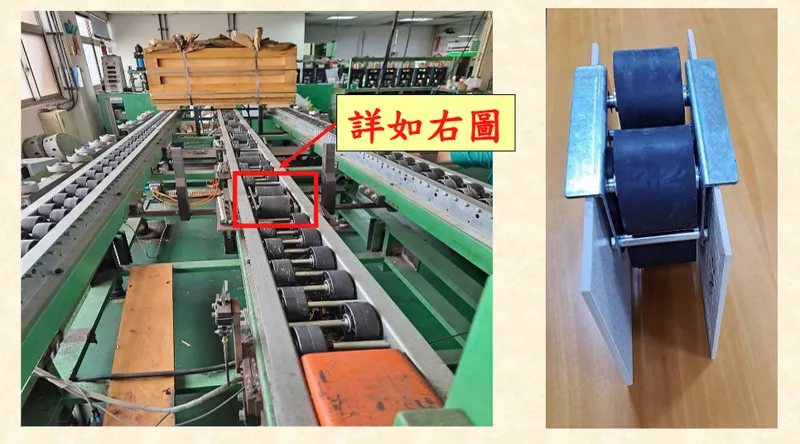

圖(3)自動倉儲使用之滾動軸承-減速器(資料來源:瑞穎精密公司網站)

車庫門軸承

應用於車庫門的導桿與滾輪部件,屬於技術與市場相對成熟的產品線,主要供應歐美市場,為公司提供穩定的現金流。

圖(4)車庫門使用之滾動軸承(資料來源:瑞穎精密公司網站)

手推車與腳輪軸承

包含應用於商場購物車、機場手推車、割草機及家具的腳輪軸承。近年公司積極開發旅行箱輪軸承市場,該市場產值潛力巨大,被視為未來重要的成長動能之一。

圖(5)手推車使用之滾動軸承(資料來源:瑞穎精密公司網站)

休旅車拉門軸承

應用於休旅車的滑動門滾輪系統,此產品技術要求高,毛利率在所有產品線中表現最佳,主要供應北美一線汽車製造大廠。

圖(6)休旅車拉門軸承(資料來源:瑞穎精密公司網站)

技術優勢與自主研發

瑞穎的核心競爭力在於其高度客製化的自動化生產設備。公司的生產機台從軟體設計到硬體組裝,幾乎完全由內部研發團隊自主完成,目前已發展至第十五代。該自動化產線整合了沖壓、成型、組裝與檢測等所有製程,生產效率極高。

- 生產效率:一部自動化機台的產能,足以匹敵中國同業 30 名作業員的產量;一名操作員可同時監管 4 部機台。

- 生產精度:全自動化流程大幅降低人為誤差,確保產品品質的高度一致性與穩定性。

- 成本控制:自主研發設備不僅建立技術壁壘,也有效控制生產成本,使公司毛利率長期維持在 40% 左右的優異水準。

市場與營運分析

營收結構分析

瑞穎的營收高度集中於自動化倉儲相關應用,展現其在利基市場的專注與領導地位。

根據公司財報與法人報告分析,各產品線的毛利率表現亦有不同,其中以車用軸承的 44% 為最高,其次為自動倉儲軸承約 38%,手推車與車庫門軸承則約 30%。營運具備明顯的季節性,旺季通常集中在第二、三季。

區域市場分析

公司的銷售市場高度集中於北美,反映其與美國終端客戶需求的緊密連結。

數據顯示,北美市場貢獻近九成的營收,為公司絕對核心的營運基石。歐洲與亞洲市場佔比較小,但仍維持穩定。此一市場結構使公司營運與美國經濟景氣、產業政策及匯率波動高度相關。

生產基地與原物料

瑞穎的主要生產基地位於台灣桃園楊梅,同時為分散地緣政治風險及強化全球供應彈性,亦在廣東惠州及菲律賓設有新生產據點。

公司的主要上游原料為鐵板及盤元,多向大型盤商集中採購。鋼材等金屬原料的價格波動,對公司生產成本有直接影響。近年來,瑞穎透過數次調漲產品報價,成功轉嫁部分原物料與國際運費上漲的壓力。

客戶結構與競爭優勢

客戶群體分析

瑞穎的下游客戶主要為國際大型企業,客戶結構穩固且優質。

- 電商與物流巨頭:美國電商龍頭亞馬遜(Amazon)為其自動倉儲設備的重要終端客戶。

- 汽車製造商:北美汽車大廠如通用汽車(General Motors)與飛雅特克萊斯勒(Fiat Chrysler),是休旅車拉門軸承的主要客戶。

- 系統整合商:公司與全球主要的自動倉儲系統整合商建立長期合作關係,透過標案模式接單。

核心競爭優勢

瑞穎在激烈的軸承產業中脫穎而出,其競爭優勢主要體現在:

- 技術壁壘:自主研發的全自動化生產設備,創造出其他競爭對手難以複製的效率與成本優勢。

- 市場領導地位:在自動倉儲系統軸承領域,全球市佔率高達 70% 至 80%,具備強大的議價能力與產業話語權。

- 客戶關係穩固:成功打入國際一線大廠供應鏈,訂單來源穩定,合作關係緊密。

- 生產彈性:高度自動化的產線使生產排程極具彈性,能夠快速回應客戶的急單需求,交期遠優於同業。

近期營運與財務表現

瑞穎近年營運深受全球經貿情勢影響,特別是中美貿易戰帶來的轉單效應,成為公司業績變化的關鍵因素。

營運大事紀

- 2024 年 Q1:受美國客戶觀望態度影響,合併營收 2.8 億元,年減 32.51%,稅後純益 0.66 億元,單季 EPS 為 1.89 元。

- 2024 年 Q2:受惠於中美關稅戰的轉單效應,客戶急單大量湧現,訂單能見度延伸至第三季,產線需頻繁加班以因應需求。

- 2024 上半年:營收達 8.66 億元,年增 75.66%;EPS 由去年同期的 2.83 元倍增至 6.52 元,改寫同期新高。

- 2025 年 Q1:再次因關稅政策變動,部分客戶提前於緩衝期拉貨,導致後續營收與獲利較前一年同期下滑。

- 2025 年 Q2:轉單效益再度浮現,訂單重回滿載水準。6 月合併營收達 1.65 億元,年增 32.38%,創下近 14 個月新高,顯示營運已重返成長軌道。

財務績效與股利政策

瑞穎的財務狀況極為穩健,獲利能力與股東回饋政策備受市場肯定。

| 年度 | 營業收入 [億元) | 毛利率(%) | 稅後 EPS [元] | 現金股利(元) | 配息率 (%] |

|---|---|---|---|---|---|

| 2021 | 22.88 | 35.36 | 10.08 | 10.2 | 101.2 |

| 2022 | – | – | 9.54 (前三季) | – | – |

| 2023 | 11.00 | – | 6.79 | 7.0 | 103.1 |

| 2024 | 16.00 (預估) | 45.59 (Q2) | 10.19 | 10.0 | 98.1 |

公司維持高配息政策,連續多年配息率接近或超過 100%,展現公司充沛的現金流與回饋股東的誠意。2025 年 5 月股東會通過,針對 2024 年獲利,每股配發現金股利 10 元。

未來發展策略與展望

展望未來,瑞穎將憑藉其既有優勢,持續深化技術並拓展市場,以應對全球經濟的高度不確定性。

短期發展計畫

- 產能優化:持續投資自動化設備,在現有廠區基礎上,目標提升 10% 至 15% 的總產能,以技術升級取代大規模建廠。

- 市場深耕:鞏固北美市場的領導地位,同時積極開發日本等亞洲新市場的物流客戶。

- 成本控管:靈活運用報價策略,以應對原物料及運費的潛在波動。

中長期發展藍圖

- 產品多元化:加速減速器、旅行箱輪軸承等新產品線的開發與量產,打造多元成長引擎。

- 技術創新:持續投入研發,維持自動化設備的技術領先,並探索智慧製造與工業物聯網(IIoT)的應用可能。

- 全球布局:發揮台灣、中國大陸及菲律賓三地生產基地的協同效應,提升全球供應鏈的韌性與彈性。

重點整理

- 產業地位:瑞穎為全球自動倉儲物流軸承的隱形冠軍,市佔率高達七至八成,產業地位穩固。

- 核心競爭力:擁有自主研發的全自動化生產技術,構建了難以超越的技術與成本護城河。

- 成長動能:受惠於全球物流自動化浪潮與中美貿易戰轉單效應,在手訂單飽滿,產能滿載。

- 財務穩健:獲利能力優異,毛利率維持高檔,現金流充沛,並採取高現金股利政策回饋股東。

- 未來展望:透過產品多元化與持續技術創新,公司營運成長前景樂觀,但也需留意全球經濟情勢及客戶集中度較高的風險。

參考資料說明

公司官方文件

- 瑞穎股份有限公司 111 年度法人說明會簡報(2022.11.15)。本研究主要參考法說會簡報的公司簡介、產品結構、銷售實績、財務獲利及未來發展策略。

- 瑞穎股份有限公司 114 年股東常會議事錄(2025.05.23)。本文參考股東會營業報告書中關於 2024 年營運回顧、2025 年展望及公司經營方針。

研究報告與新聞報導

- MoneyDJ 理財網產業分析報告。該報告提供公司基本資料、產品結構、上下游關係及市場銷售狀況。

- UAnalyze 優分析產業資料庫。報告深入分析瑞穎的產品營收佔比、競爭優勢及美中貿易戰轉單效應的影響。

- 工商時報、經濟日報等財經媒體專題報導(2023-2025)。相關報導提供公司各季度的財務表現、法人看法及最新的營運態勢。

- 遠見雜誌、今周刊等深度報導。提供關於公司創辦背景、技術優勢及自動化生產效益的深入剖析。