惠普(8424):引領台灣防火綠建材市場的領導者

公司簡介

惠普股份有限公司(Wellpool Corporation,股票代號:8424),成立於 1981 年 11 月 30 日,為國產實業集團旗下的核心關係企業。公司長年專注於防火環保綠建材的研發、製造與銷售,主要產品包括無石棉矽酸鈣板及纖維水泥板。憑藉卓越的技術與穩定的品質,惠普不僅成為台灣最大的防火建材生產商之一,更在國內市場佔有約 33% 的領先市佔率,穩居產業龍頭地位。

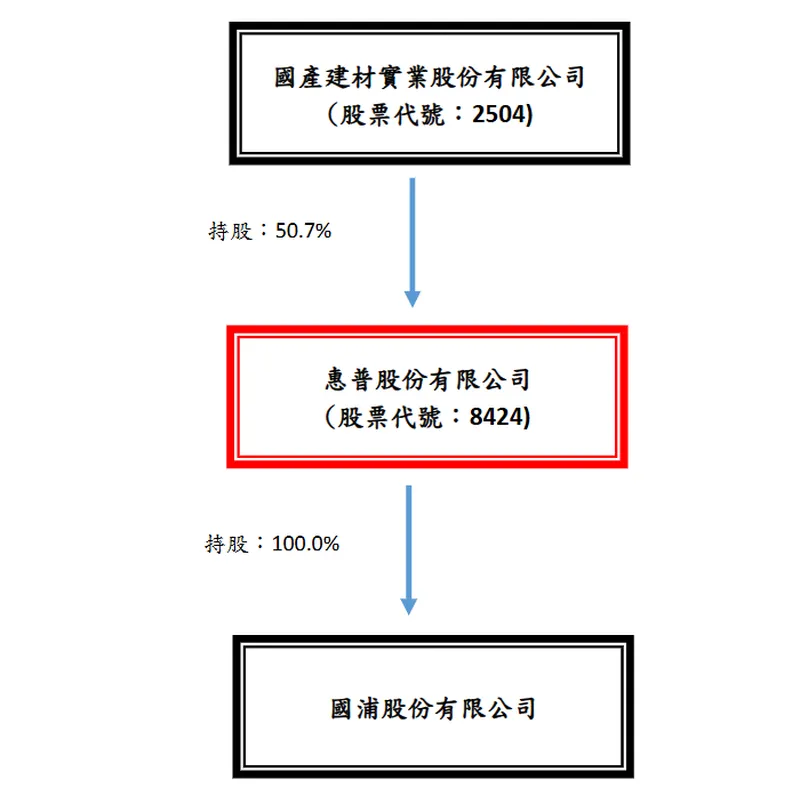

圖(1)關係企業組織圖(資料來源:惠普公司網站)

公司發展歷程

自創立以來,惠普始終秉持穩健的經營策略,聚焦於提升產品質量與產能規模。隨著台灣建築法規對防火及環保標準的要求日趨嚴格,公司憑藉其前瞻性的市場佈局,深耕矽酸鈣板與纖維水泥板市場。產品不僅符合台灣濕熱的氣候條件,更廣泛應用於室內裝修工程,逐步取代傳統木製建材,成為市場主流。公司的生產基地設於苗栗竹南,並導入英國 CAPE 公司的先進技術,確保產品的技術領先與品質穩定。

核心業務與產品系統

惠普的核心業務圍繞在防火綠建材的製造與銷售,產品以自有品牌「國浦矽酸鈣板」及「國浦強化纖維水泥板」行銷市場。「國浦」品牌在國內擁有極高的知名度與良好評價,市佔率超過 25%,被視為矽酸鈣板市場的指標性品牌。

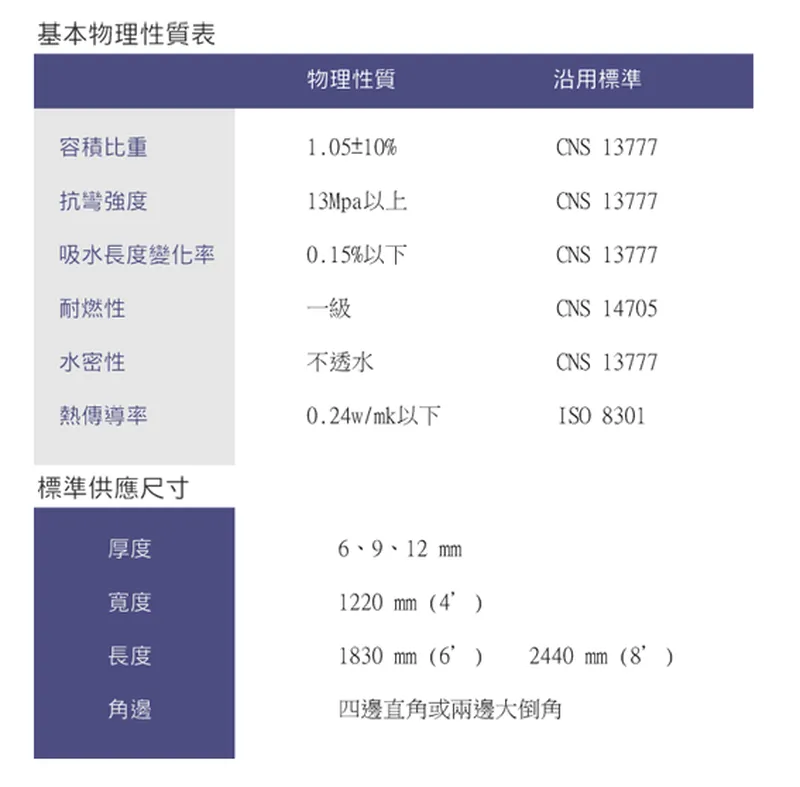

圖(2)國浦矽酸鈣板(資料來源:惠普公司網站)

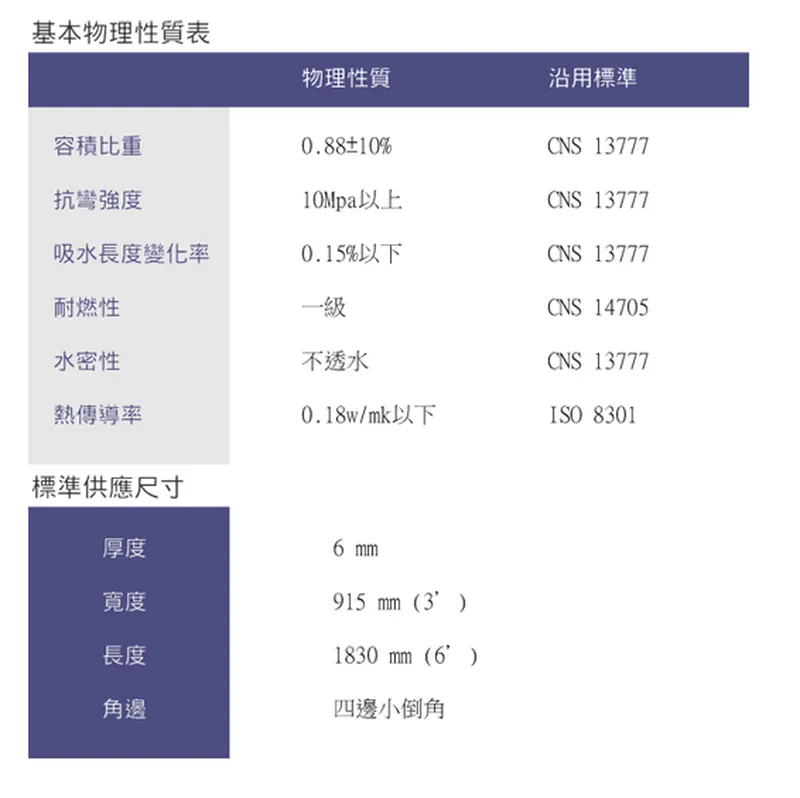

圖(3)惠普矽酸鈣板(資料來源:惠普公司網站)

產品營收結構

公司營收主要來自兩大核心產品,根據 2022 年第一季的財報資料,其營收結構如下:

- 矽酸鈣板:營收佔比約 73%,近年佔比區間約在 65% 至 81% 之間。

- 纖維水泥板:營收佔比約 27%,近年佔比區間約在 19% 至 35% 之間。

產品應用領域與技術優勢

惠普的產品廣泛應用於建築內外裝修,滿足現代建築對安全、環保與美學的多重需求。

應用領域分析

- 室內隔間與天花板:矽酸鈣板因其優異的防火、防潮及環保特性,大量應用於室內隔間牆、天花板背板,尤其適合台灣濕熱氣候,能有效取代傳統磚牆與木材。

- 特殊防火區域:產品具備高防火性能,常用於要求嚴格防火等級的空間,如電梯間、逃生通道、醫療院所及設備機房的防火牆。

- 濕區與外牆應用:纖維水泥板以其卓越的耐久性、抗潮性及抗衝擊性著稱,適用於浴室、廚房牆面,以及建築外牆的包覆與陽台裝飾。

技術核心優勢

惠普的產品技術具備明顯的市場區隔性:

- 無石棉環保配方:全系列產品採用無石棉配方,經高溫高壓蒸養形成穩定的矽酸鈣結晶結構,確保板材安全無毒,並可回收再利用,符合綠建材標準。

- 卓越防火性能:矽酸鈣板為一級耐燃建材,耐熱溫度可達約 1000°C,能有效阻隔火勢蔓延,保障生命財產安全。

- 穩定物理特性:產品具備輕質、高強度、防霉、不變形等優點,且施工便捷,可搭配烤漆鋁板、吸音板、壁紙等多樣化飾材,滿足多元設計需求。

產業價值鏈分析

惠普在建材產業鏈中扮演著關鍵角色,並透過與集團企業的緊密合作,建立起穩固的上下游關係。

上游原料供應

惠普生產所需的主要原料包括水泥、紙漿、矽砂、飛灰及雲母。其中,用量最大的水泥主要由母公司國產實業供應,此舉不僅確保了原料來源的穩定性,更在成本控制上取得顯著優勢。透過長期合作及集團採購效益,公司得以有效緩解國際原物料價格波動帶來的衝擊。

下游客戶群體

公司的客戶群體涵蓋廣泛,主要集中在台灣國內市場,內銷佔比高達 95% 以上。

- 主要客戶:國內大型建築承包商、裝修工程公司、公私營機構為主要合作對象。

- 銷售通路:透過與超過 200 家材料經銷商及 90 家工程專案經銷商的合作,建立綿密的銷售網絡,確保產品能觸及各類終端市場。

- 市場需求:隨著政府推動的都市更新、危老重建及公共工程等政策,來自新建工程的訂單需求持續擴大,成為公司營運成長的重要引擎。

生產基地與產能規劃

惠普的核心生產基地設於苗栗縣竹南鎮,是公司唯一的製造工廠,負責全系列產品的生產。該廠區地理位置優越,便於原料運輸與成品配送。

產能現況與擴充計畫

- 現有產能:廠內擁有 3 條生產線,年產能達 420 萬標準片。其中,矽酸鈣板約佔總產能的 65%,纖維水泥板則佔 35%。

- 產能優化:公司持續進行產線整改與製程去瓶頸化,2025 年初的產能與效率相較前一年度提升近 20%,產線開工率維持在 85% 以上。

- 擴廠計畫:為因應市場增長需求,惠普已啟動產能擴充計畫,規劃興建第三條矽酸鈣板生產線。此新生產線預計將為公司增加 25% 至 30% 的總產能,並同步升級環保與節能設備,鞏固市場領先地位。

市場競爭態勢與優勢

在台灣防火建材市場,惠普憑藉其多重競爭優勢,穩居市場龍頭。

市場競爭地位

- 主要競爭對手:國內市場的主要競爭者包括大倡、佳大化工、聯合福興等廠商,彼此在產品線與市場區隔上存在競爭關係。

- 市場佔有率:惠普在台灣矽酸鈣板及纖維水泥板市場的合計市佔率約為 33%,尤其在矽酸鈣板領域更具備主導地位。

核心競爭優勢

- 技術領先:引進英國 CAPE 公司成熟技術,並持續投入研發,確保產品性能符合最新的環保與防火標準。

- 品牌價值:「國浦」品牌深耕市場多年,已建立起高度的市場信任度與口碑。

- 穩定供應鏈:依托國產實業集團的資源,取得穩定且具成本優勢的原料供應,有效抵禦市場波動風險。

- 產能規模:持續的產能擴充計畫,確保能滿足市場增長需求,提供穩定的產品供應。

近期重大事件與營運展望

近年來,惠普積極調整營運策略,並在多個領域取得重要進展,市場反應正面。

營運策略調整

為降低對單一市場的依賴,公司近年將訂單結構進行策略性調整。傳統室內裝修訂單佔比由 70% 降至 40-50%,而新建工程專案(如商辦、科技廠房、社會住宅)的訂單佔比則由 30% 提升至 50% 以上。此舉成功帶動毛利率與營收穩定增長,2024 年 10 月,新建工程專案營收已佔整體 50% 以上。

最新財務表現

公司營運表現穩健,2025 年 7 月合併營收達 9,085 萬元,年增 0.94%;累計前七個月營收為 6.45 億元,年增 7.8%。2025 年第一季毛利率為 34.23%,營業利益率 21.7%,獲利能力維持良好水準。2024 年全年 EPS 達 4.61 元,展現強勢的成長動能。

新建工程與專案佈局

惠普積極參與國內重大工程專案,產品廣泛應用於:

| 專案類型 | 應用說明 |

|---|---|

| 商辦與科技廠房 | 因應科技業擴廠潮,提供廠房內裝修及隔間所需防火建材。 |

| 社會住宅與公共工程 | 配合政府政策,供應社會住宅及基礎設施改造所需之防火綠建材。 |

| 都市更新與危老重建 | 此類建案對防火及環保建材需求量大,為公司主要供應市場之一。 |

| 其他建案 | 涵蓋廠辦、大樓及商業空間內裝修,訂單能見度良好。 |

環保與永續發展

2025 年 8 月,惠普宣布與德國萊因(TÜV Rheinland)合作推動循環經濟實證計畫,從原料回收到產品全生命週期的環保管理,展現其對永續發展的承諾,進一步提升品牌價值。

未來發展策略與展望

展望未來,惠普將持續聚焦於防火及綠色建材的核心市場,並透過產能擴充、技術升級與市場拓展,追求長期穩健的成長。

短期發展計畫 (1-2 年)

- 產能提升:完成第三條生產線的建置與投產,預計提升 25% 以上產能,滿足市場需求。

- 市場深耕:持續擴大在新建工程、公共建設及科技廠房等領域的市場份額。

- 通路優化:強化與經銷商的合作關係,拓展銷售通路,提升市場滲透率。

中長期發展藍圖 (3-5 年)

- 技術創新:投入研發資源,開發更高附加價值的環保建材,引領市場趨勢。

- 永續經營:深化循環經濟實踐,降低碳足跡,打造綠色供應鏈。

- 多元化佈局:評估進入東南亞等海外市場的可行性,尋求新的成長動能。

重點整理

- 市場領導者:惠普為台灣防火建材市場的龍頭企業,市佔率約 33%,自有品牌「國浦」具備高知名度。

- 策略轉型成功:近年成功將營運重心轉向高毛利的新建工程市場,帶動營收與獲利能力顯著提升。

- 產能擴充進行中:積極擴建新生產線,預計將增加 25%-30% 的產能,以應對未來市場增長。

- 財務結構穩健:公司獲利能力良好,現金流充裕,並維持高現金股利配發率,2024 年 EPS 4.61 元,配發現金股利 4.4 元。

- 符合產業趨勢:產品符合全球綠色建築與永續發展的主流趨勢,受惠於日益嚴格的建築法規。

- 供應鏈優勢:隸屬國產實業集團,享有穩定且具成本效益的原料供應,具備強大的競爭壁壘。

參考資料說明

公司官方文件

- 惠普股份有限公司 2022 年法人說明會簡報。本文主要參考該簡報的公司概況、財務數據、產品結構及未來展望等資訊。

研究報告

- 機構法人研究報告(2025)。報告提供惠普的財務表現分析、長期策略評估及投資建議。

新聞報導

- Yahoo 股市、MoneyDJ 理財網、鉅亨網、經濟日報等財經媒體報導(2024-2025)。相關報導詳述惠普的營收表現、擴廠計畫、策略調整及市場動態。

- vocus、STOCKFEEL、好野人、阿格力等財經部落格與專欄文章。提供關於惠普的公司分析、競爭優勢及產業趨勢等觀點。

產業資訊

- 內政部營建署、住展房屋網等機構發布之建築市場數據。提供台灣營建市場景氣、建照核發面積及危老重建案件數等宏觀數據。

- GII、TBRC 等市場研究機構之防火材料市場報告。提供全球及台灣防火建材市場的規模預測與成長趨勢分析。