欣雄天然氣(8908):深耕南台灣的能源先鋒與多元發展領航者

公司簡介

欣雄天然氣股份有限公司(Shin Hai Gas Corporation,股票代號:8908)成立於 1986 年 4 月 16 日,是一家以天然氣導管供應為核心業務的民營公用事業公司。公司最初由行政院國軍退除役官兵輔導委員會結合光華投資股份有限公司及地方人士共同設立,並於 1987 年 8 月 25 日正式開始供氣營運。歷經多年發展,欣雄天然氣不僅在高雄地區天然氣供應市場佔據領導地位,更積極拓展太陽能光電與房地產開發等多元化業務,朝向綜合能源服務商轉型。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 欣雄天然氣股份有限公司 |

| 英文名稱 | Shin Hai Gas Corporation |

| 股票代號 | 8908.TWO |

| 成立日期 | 1986 年 4 月 16 日 |

| 正式供氣日期 | 1987 年 8 月 25 日 |

| 股票上櫃日期 | 1997 年 2 月 14 日 |

| 實收資本額 | 新台幣 28 億 3 仟萬餘元 (截至 113 年法說會) |

| 員工人數 | 133 人 (截至 113 年法說會) |

| 總部地址 | 高雄市鳳山區國泰路一段 99 號 |

| 主要聯絡電話 | (07) 741-6101 |

發展歷程與轉型

欣雄天然氣的發展歷程見證了台灣能源市場的變遷與成長。公司原名「欣雄石油氣股份有限公司」,於 2004 年 6 月 30 日更名為現今的「欣雄天然氣股份有限公司」,以更精確反映其核心業務。

重要的發展里程碑包括:

- 1997 年:股票於證券櫃檯買賣中心掛牌交易,進入資本市場。

- 2002 年:曾發行擔保公司債,並於同年底完成償還。

- 2003 年:法人股東光華投資公司轉讓部分股權,董事會成員變動,並由法人股東欣南石油氣股份有限公司委派新總經理。

- 2004 年:董事長由高王玨先生退休,商景全先生接任,完成公司更名及資本增資。

- 近年發展:積極響應政府能源轉型政策,除穩固天然氣本業外,更跨足太陽能光電及房地產開發領域,形成三大營運支柱,致力於企業永續發展。

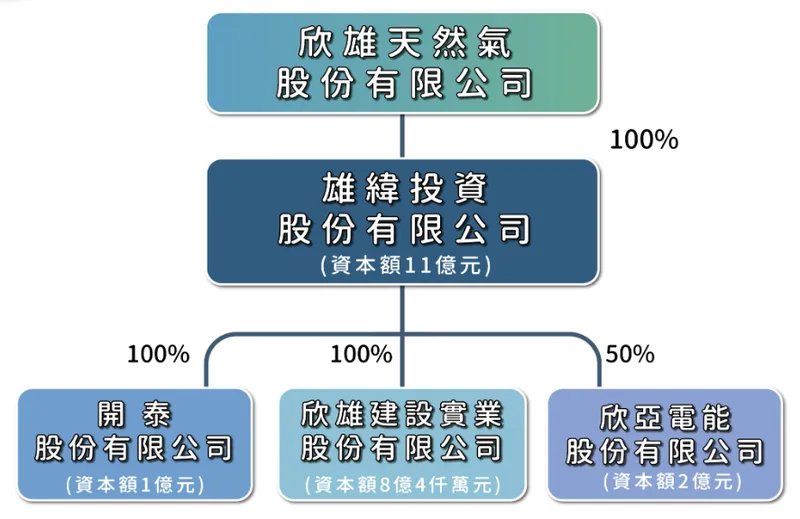

組織架構與子公司

欣雄天然氣透過轉投資設立多家子公司,以支持其多元化經營策略。主要的組織架構與子公司概況如下:

圖(1)組織架構(資料來源:欣雄天然氣公司網站)

各子公司設立時間與主要營業項目:

| 公司名稱 | 設立[取得]年月 | 主要營業項目 |

|---|---|---|

| 雄緯投資股份有限公司 | 107 年 10 月 | 轉投資控股 |

| 開泰股份有限公司 | 108 年 7 月 | 太陽光電發電 |

| 欣雄建設實業股份有限公司 | 109 年 5 月 | 不動產開發 |

| 欣亞電能股份有限公司 | 113 年 1 月 | 開發煤改氣汽電共生廠 |

主要業務範疇分析

欣雄天然氣以天然氣供應為核心,並積極拓展再生能源與不動產開發,構建多元化的業務組合。

圖(2)主要營業項目(資料來源:欣雄天然氣公司網站)

天然氣供應核心業務

此為公司的傳統與主要業務,包含:

- 以導管供應天然氣:向工業、商業及民生用戶輸送天然氣。

- 天然氣管線裝設:負責相關管線的設計、安裝與維護。

- 瓦斯計量器製造與租售:提供瓦斯計量器及相關設備。

公司秉持「安全第一、服務為先」的經營理念,投入大量資金研發先進的瓦斯管線安全防護系統,確保供氣安全與服務品質。

圖(3)微電腦表推廣掛表數(資料來源:欣雄天然氣公司網站)

圖(4)供氣安全管理-1(資料來源:欣雄天然氣公司網站)

圖(5)供氣安全管理-2(資料來源:欣雄天然氣公司網站)

圖(6)天然氣業務(資料來源:欣雄天然氣公司網站)

太陽能光電事業

為響應全球綠色能源趨勢及政府能源轉型政策,欣雄天然氣積極投入太陽能光電領域,主要透過子公司開泰股份有限公司及欣雄自身進行開發與營運。截至 113 年第二季,欣雄與開泰合計的太陽光電併聯容量已達 22,183.64 kW (千瓦)。其中,欣雄的併聯容量約 14,980.05 kW,開泰約 7,203.59 kW。太陽能售電業務已成為公司穩定的營收來源之一。

房地產開發事業

透過 100% 持股的子公司欣雄建設實業股份有限公司,欣雄天然氣跨足不動產開發市場。目前在台南地區已購入多塊土地,並積極推動住宅建案。此舉不僅活化公司資產,也為集團開創新的獲利成長動能。

圖(7)建設推案執行情形(資料來源:欣雄天然氣公司網站)

產品系統與應用說明

天然氣產品與應用

欣雄天然氣供應的天然氣,其應用範圍廣泛,涵蓋:

- 工業用氣:為最主要的應用領域,占天然氣銷售量約 95% 至 96%。廣泛應用於工業加熱、製程能源、食品加工、化工及石化產業等。

- 商業用氣:供應餐飲業、飯店、美食街等商業場所,用於烹調與加熱。

- 民生用氣:提供家庭用戶,滿足煮食、熱水及冬季取暖等生活需求。

公司透過高壓、中壓及低壓多層次供氣服務,滿足不同用戶的需求。

相關設備與工程服務

除了天然氣本身,欣雄亦提供完整的配套服務與設備:

- 瓦斯計量器:包含傳統機械表與微電腦瓦斯表(智慧型瓦斯表)の製造、租售與安裝。截至 113 年第二季,新掛表戶中微電腦表使用率達 95.41%。

- 管線工程:包含天然氣輸配氣管線的規劃、設計、施工、維護及汰換。公司持續投入管線擴建與更新,確保供氣安全與穩定。

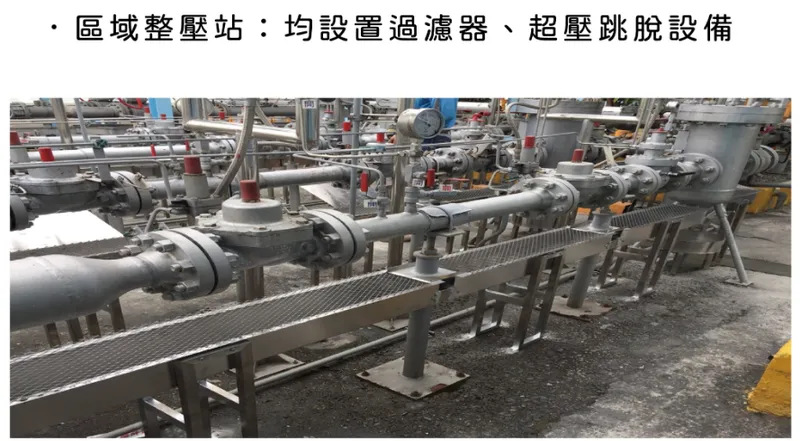

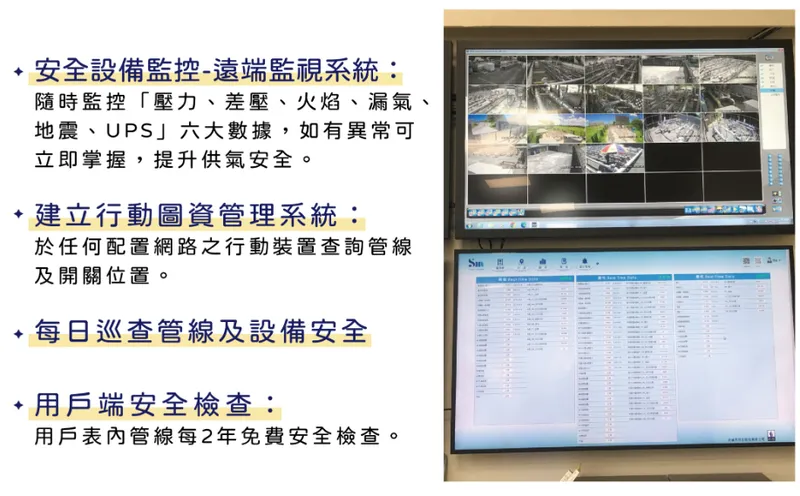

- 安全設備:各區域整壓站均設置過濾器、超壓跳脫設備;各用戶端(含家庭、商業、工業用戶)均設置超壓遮斷系統,並建置遠端監視系統,提升安全管理效能。

營收結構與比重分析

產品營收結構

根據 113 年法人說明會資料,欣雄天然氣的營業收入主要來自售氣收入。

- 售氣收入:佔整體營收約 96%,是公司最主要的收入來源。

- 裝置收入:包含管線裝設等工程收入,約佔 2%。

- 售電收入:來自太陽能光電發電業務,約佔 2%。

子公司營收貢獻

從合併營收來源分析,欣雄母公司的貢獻佔絕大多數。

- 欣雄天然氣:貢獻約 99% 的合併營收。

- 開泰公司 (太陽能):貢獻約 1% 的合併營收。

- 欣雄建設:截至 113 年第二季,建案尚未進入主要認列期,營收貢獻較低。

近期財務表現

根據 113 年法人說明會揭露的 113 年第二季合併損益表(截至第二季累計):

| 項目 | 金額 (新台幣仟元) |

|---|---|

| 營業收入 | 3,474,164 |

| 營業毛利 | 396,155 |

| 營業利益 | 303,522 |

| 稅前淨利 | 292,399 |

| 本期淨利 | 229,378 |

| 每股盈餘 (元) | 0.81 |

另外,根據最新新聞揭露,欣雄 2025 年第一季 (應指 114 年第一季,若以會計年度為準;或指 113 年財報年度的第一季,但法說會已提供至 113Q2 數據,此處可能指行事曆年度的 2025 年第一季,需注意時間點差異。假設為 114 年第一季數據與前一年同期比較):

- 合併營收 26.70 億元,年增 54.65%。

- 每股稅後純益 0.52 元,年增 67.74%。

- 營收成長主因中油調高工業用天然氣價格。

客戶群體與占比分析

主要客戶類別

欣雄天然氣的客戶群體多元,主要可分為:

- 工業用戶:為公司最大宗的客戶,貢獻主要的天然氣銷售量。

- 商業用戶:包含餐飲、旅館等服務業。

- 民生用戶:一般家庭用戶。

- 其他:包含軍事機關及學校單位等。

截至 113 年第二季,欣雄的總用戶數達到 98,189 戶。

工業用戶占比

工業用戶是欣雄天然氣最主要的營收來源,其天然氣銷售量佔比極高。

- 工業用戶:約佔天然氣總銷售量的 95% 至 96%。

- 商業與民生用戶:合計約佔 4% 至 5%。

營業範圍與地區布局

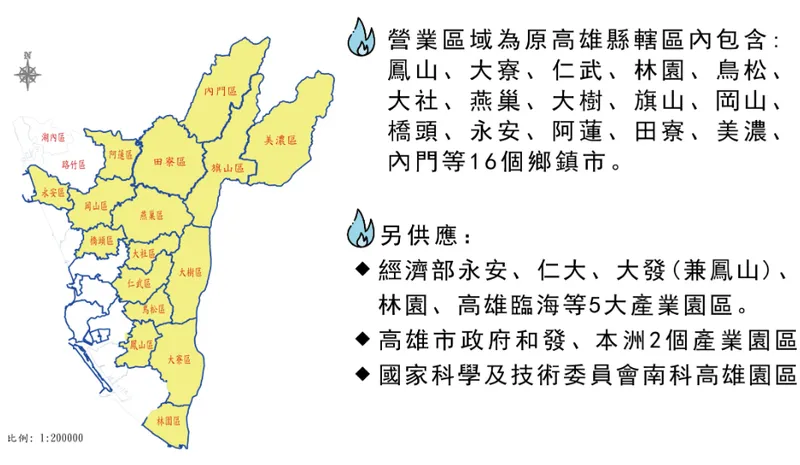

主要服務區域

欣雄天然氣的法定營業區域主要涵蓋高雄市原高雄縣轄區內的 16 個行政區,包括:

鳳山、大寮、仁武、林園、鳥松、大社、燕巢、大樹、旗山、岡山、橋頭、永安、阿蓮、田寮、美濃、內門。

圖(8)營業區域(資料來源:欣雄天然氣公司網站)

此外,公司亦供應高雄地區內的多個重要產業園區,例如:

永安工業園區、仁大工業園區、大發工業園區 (含鳳山工業區)、林園工業園區、高雄臨海工業園區、和發產業園區、本洲產業園區以及南部科學園區高雄園區等。

由於天然氣屬於區域性公用事業,其產品主要銷售於國內高雄地區,區域營收佔比可視為 100% 集中於國內高雄市場。

管線網絡與基礎設施

為確保穩定且安全的天然氣供應,欣雄天然氣建置了完善的基礎設施:

- 輸配氣管線:截至 113 年第二季,管線總長度達到 1,578.99 公里,包含高壓管線 [149.49 公里)、中壓管線(1,117.10 公里)及低壓管線 (312.40 公里]。公司持續進行管線擴建與汰換,以提升供氣能力與安全性。

- 儲氣與整壓設施:擁有 2 座儲氣槽、2 處配氣站、7 座交貨口整壓站及 5 座高壓整壓站 (截至 110 年年報資料,後續可能持續優化)。這些設施構成完整的天然氣接收、儲存、調壓及輸送系統。

- 安全監控系統:各整壓設備站及重要用戶端均設有氣體安全監視系統,並推動遠端監控,提升應變效率。

競爭優勢與市場地位

核心競爭力

欣雄天然氣在市場上擁有顯著的競爭優勢:

- 區域獨占經營權:依法在其核准的營業區域內享有獨占經營權,無直接的天然氣導管供應競爭對手。

- 完善的基礎設施:擁有廣泛的管線網絡及充足的儲氣、整壓設施,能確保穩定且安全的供氣服務。

- 穩定的氣源供應:主要天然氣由台灣中油股份有限公司供應,雙方維持長期穩定的合作關係。

- 多元化經營策略:積極拓展太陽能光電及房地產開發業務,有助於分散營運風險並開創新的成長曲線。

- 政府政策支持:受惠於台灣政府推動能源轉型、增加天然氣使用占比的政策紅利。

- 專業的營運經驗:擁有超過三十年的天然氣供應與管線維護經驗,建立良好的市場信譽與客戶關係。

市場地位與競爭態勢

在法定的營業區域內,欣雄天然氣處於市場領導地位,市佔率接近 100%。高雄地區的其他天然氣公司如欣高石油氣股份有限公司、欣屏天然氣等,服務於不同劃分的行政區域,彼此間主要為區域分工,並無直接的跨區競爭。

間接競爭主要來自液化石油氣(LPG)業者,特別是在尚未鋪設天然氣管線的偏遠地區。然而,隨著天然氣管線覆蓋率的提升及環保意識的增強,天然氣的競爭優勢日益凸顯。

圖(9)立於市場領導地位(資料來源:欣雄天然氣公司網站)

近期重大事件分析

2025 年第一季營運表現 (指 114 年 Q1 或 113 財報年 Q1)

根據最新消息,欣雄天然氣在 2025 年第一季 (假設為 114 年 Q1) 實現了顯著的營收與獲利增長。合併營收達到新台幣 26.70 億元,較去年同期大幅成長 54.65%;每股稅後純益(EPS)為 0.52 元,年增率高達 67.74%。公司表示,營收成長的主要動能來自於中油公司調高工業用天然氣價格。

庫藏股實施計畫

2025 年 5 月 14 日,欣雄董事會決議實施庫藏股。預計買回股份佔已發行股份總數約 0.33%,買回總金額上限為新台幣 6,200 萬元。此次庫藏股的主要目的在於激勵員工士氣及留任優秀人才,展現公司對未來發展的信心及對員工的重視。

子公司建案進度

欣雄建設在房地產市場的布局持續推進:

- 台南「敦品III」:位於台南市南區,總銷金額約 6.75 億元,預計於 2024 年 (113 年) 完工並開始貢獻營收。

- 台南「時代至上」:位於台南永康區,總銷金額約 14 億元,預計於 2026 年 (115 年) 完工。

- 台南「心蔚來」:位於台南安南區,總銷金額約 8.6 億元,預計於 2026 年 (115 年) 完工。

此外,2025 年 3 月,欣雄建設董事會通過位於台南市新化區新東段及其他區域的新建工程之結構工程發包案,顯示建案開發按計畫進行。

溫室氣體盤查計畫

為響應全球永續發展趨勢,欣雄天然氣積極推動 ESG (環境、社會、公司治理)。根據 113 年法人說明會,公司已於 113 年 3 月召開溫室氣體盤查啟始會議,正式啟動相關作業,預計母公司個體可於 114 年提早完成溫室氣體盤查,並於 115 年揭露 114 年的溫室氣體盤查資訊。

未來發展策略展望

能源轉型與綠能佈局

面對全球能源轉型浪潮,欣雄天然氣將持續深化其在綠色能源領域的布局。

- 太陽能光電:公司已成功建置約 22.18 MW (截至 113Q2) 的太陽能光電系統並穩定售電。未來計畫持續擴展綠能開發,增加再生能源的營收貢獻,逐步轉型為綜合能源公司。

- 煤改氣汽電共生:透過轉投資持股 50% 的欣亞電能股份有限公司,參與開發煤改氣汽電共生廠項目,此舉符合減少碳排放及提升能源效率的政策方向。

天然氣本業穩健成長

儘管積極推動多元化,天然氣供應仍是欣雄的基石業務。

- 管線擴建與用戶增長:配合高雄地區都市發展及工業區擴建,持續投入管線鋪設與更新,吸納新增用戶,提升供氣普及率。截至 113 年第二季,用戶數已達 98,189 戶,管線總長 1,578.99 公里,並持續成長。

- 工業用戶深耕:工業用戶佔天然氣銷售量達 95% 以上,公司將持續提供穩定且安全的工業用氣服務,並配合產業升級對清潔能源的需求。

- 提升服務品質與安全:強化智慧化管理,如推廣微電腦瓦斯表、建置遠端安全監控系統,確保供氣安全並提升營運效率。

多角化經營效益

房地產開發事業將為欣雄帶來新的成長動能。

- 建案陸續完工認列:隨著「敦品III」、「時代至上」等建案在未來幾年陸續完工交屋,預期將對公司的營收及獲利產生顯著貢獻。

- 穩健的現金流支持:天然氣本業及太陽能光電事業提供的穩定現金流,將為房地產等新事業的發展提供財務支持,形成良性循環。

公司目標透過天然氣本業的穩固基礎,結合太陽能光電的綠能趨勢,以及房地產開發的資產活化,打造更多元的營收來源與獲利引擎。

投資價值綜合評估

投資亮點

- 穩定的公用事業特性:天然氣供應具有區域獨占性及民生必需性,營運及現金流相對穩定。

- 能源轉型政策受惠者:政府推動「增氣減煤」政策,天然氣需求長期看好。

- 多元化經營佈局:成功跨足太陽能光電與房地產開發,增加成長潛力並分散單一產業風險。

- 持續的用戶增長:高雄地區都市發展帶動住宅及工業用戶數持續增加。

- 穩健的財務結構:公司資本運用保守,近年多以盈餘轉增資,負債比率控制得宜。

- 股利政策:近年維持穩定的股利發放,112 年度配發現金股利 0.80 元及股票股利 0.80 元。

風險考量

- 原物料價格波動:天然氣主要向中油採購,其價格受國際能源市場波動影響,可能影響公司成本及毛利率。

- 政策變動風險:能源政策雖目前有利,但未來若有調整,可能對營運產生影響。

- 利率與房市風險:房地產開發業務受利率環境及房地產市場景氣波動影響。

- LNG 接收站產能瓶頸:台灣整體 LNG 接收站產能若面臨瓶頸,可能影響氣源供應的彈性。

- 資本支出壓力:管線擴建、太陽能電廠建置及房地產開發均需持續的資本投入。

公司治理與 ESG

欣雄天然氣在公司治理方面,設有審計委員會與薪資報酬委員會,並定期進行內部控制與風險評估。在 ESG 實踐上,公司積極投入太陽能光電發展,推動節能減碳,並已啟動溫室氣體盤查作業,目標於 114 年完成。社會責任方面,重視供氣安全與客戶服務,並獲得勞動部人才發展品質管理系統 (TTQS) 銅牌獎等肯定。公司治理與 ESG 的持續投入,有助於提升企業長期價值與永續經營能力。

重點整理

- 欣雄天然氣為高雄地區主要的天然氣供應商,具備區域獨占優勢。

- 核心業務為天然氣導管供應與管線裝設,近年積極拓展太陽能光電及房地產開發,形成三大營運支柱。

- 2025 年第一季營收與獲利雙雙實現顯著成長,主要受惠於工業用氣價格調漲。

- 太陽能光電併聯容量持續增加,截至 113 年第二季已達 22.18 MW。

- 房地產建案如「敦品III」、「時代至上」等將陸續於未來幾年完工,貢獻營收。

- 公司重視 ESG 發展,已啟動溫室氣體盤查,並持續投入再生能源。

- 財務結構穩健,股利政策穩定,具備公用事業股的投資特性,同時擁有多元化發展的成長潛力。

參考資料說明

公司官方文件

- 欣雄天然氣股份有限公司 113 年法人說明會簡報。本研究主要參考法說會簡報的公司概況、營運數據、財務表現、各事業部進展及未來展望。

- 欣雄天然氣股份有限公司 112 年股東會年報。本研究參考年報中有關公司治理、營運計畫、財務報表等詳細資訊。

- 欣雄天然氣股份有限公司 2023 年 ESG 報告書 (若適用,此處為推測可能有之文件)。本研究參考 ESG 報告中有關環境保護、社會責任及公司治理的具體措施與成效。

- 欣雄天然氣股份有限公司歷年財務報告。本文的財務分析及部分營運數據依據公司歷年發布之財務報告。

新聞報導

- 各大財經媒體關於欣雄天然氣之相關報導 (日期涵蓋 2023 年第四季至 2025 年第二季)。內容包括公司營運、子公司動態、法人評價、股價表現等。

研究報告

(若有參考特定券商或研究機構報告,應於此處列出,目前提供資料未明確指出)

註:本文內容主要依據截至 2025 年第二季可得之公開資訊、法人說明會資料及新聞報導進行分析與整理。