圖(1)個股筆記:2360 致茂(圖片素材取自個股官網)

更新日期:2025 年 04 月 18 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析致茂電子(2360)的公司概要、核心業務、市場營運、客戶結構、生產基地以及競爭優勢與未來展望。致茂電子創立於 1984 年,為精密電子量測儀器及自動化測試系統領導廠商,2023 年量測儀器設備營收佔比高達 95%。

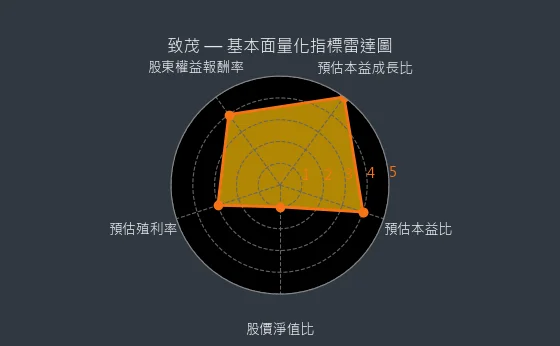

以下是致茂電子的基本面量化指標雷達圖,呈現了股東權益報酬率、預估本益成長比、預估本益比、股價淨值比、預估殖利率等關鍵指標,可快速評估公司的基本面分析健康狀況。

圖(2)2360 致茂 基本面量化指標雷達圖(本站自行繪製)

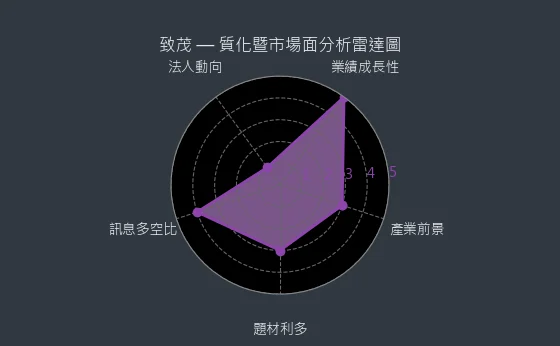

以下是致茂電子的質化暨市場面分析雷達圖,呈現了產業前景、題材利多、訊息多空比、法人籌碼動向等關鍵指標,可快速評估公司的市場前景。

圖(3)2360 致茂 質化暨市場面分析雷達圖(本站自行繪製)

重要事件與重大訊息:

- 營收獲利創新高:2024 全年營收、稅後純益及EPS均創歷史新高;2025 年第一季營收持續強勁成長,再創單季新高。

- 新產品獲大廠認證:先進封裝 Metrology 設備獲台積電認證,預計 2024 年下半年開始貢獻營收。

- 擴產計畫:斥資約 50 億元新台幣於桃園龜山 A7 科技園區興建新廠,擴充產能。

文章重點:

- 技術領先:在系統級測試(SLT)設備領域居於全球第四,且為 NVIDIA 主要供應商,並具備應對高功率 AI 晶片測試的溫控測試能力。

- 產品多元:提供半導體測試、電力電子測試、新能源、光子學等多產業應用的完整量測解決方案。

- 客戶關係穩固:與國際大廠如 NVIDIA、台積電、特斯拉等建立長期穩固的合作關係。

- 全球佈局:營運據點遍布全球主要市場,提供即時服務。

公司概要與發展歷程

公司基本資料

致茂電子股份有限公司(Chroma ATE Inc.)於 1984 年 11 月 8 日在台灣桃園市龜山區創立,以自有品牌「Chroma」行銷全球,深耕精密電子量測儀器及自動化測試系統領域。公司股票於 1996 年 12 月 21 日在台灣證券交易所掛牌上市,股票代號為 2360。致茂電子總部位於桃園市龜山區華亞科技園區文茂路 88 號。公司網址為:https://www.chromaate.com/。

經過數十年的發展,致茂電子已從單一儀器製造商成功轉型為全方位量測自動化解決方案供應商,提供精密量測儀器設備、自動化測試系統、製造資訊系統(MES)及全方位量測與自動化 Turnkey 解決方案。產品線涵蓋電源供應器、被動元件檢測等多種量測儀器與設備,以及自動化運輸工程設備。2023 年,量測儀器設備營收佔比高達 95%,自動化運輸工程設備則佔 4%。

基本概況

觀察致茂電子的基本概況,截至目前股價約為 260.0 元,預估本益比約 15.87,預估殖利率約 3.32%,預估現金股利 8.62 元,報表更新進度為月報與季報。

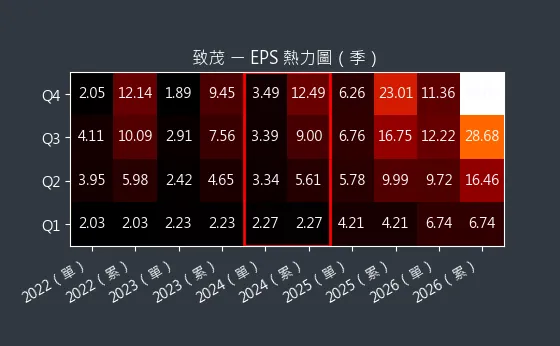

圖(4)2360 致茂 EPS 熱力圖(本站自行繪製)

從 EPS 熱力圖可見,法人機構不斷上修 2025 年 EPS 預估。

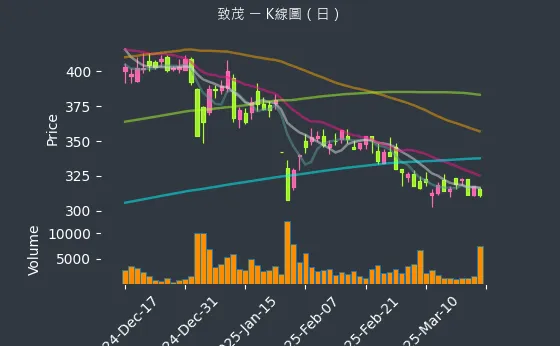

圖(5)2360 致茂 K線圖(日)(本站自行繪製)

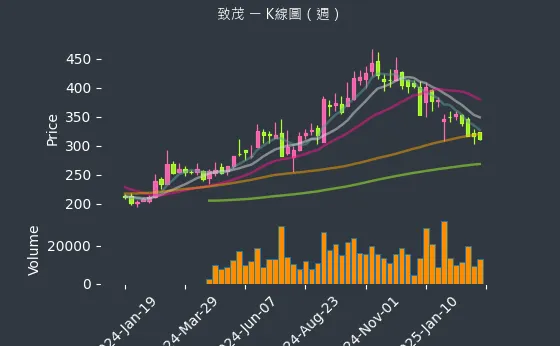

圖(6)2360 致茂 K線圖(週)(本站自行繪製)

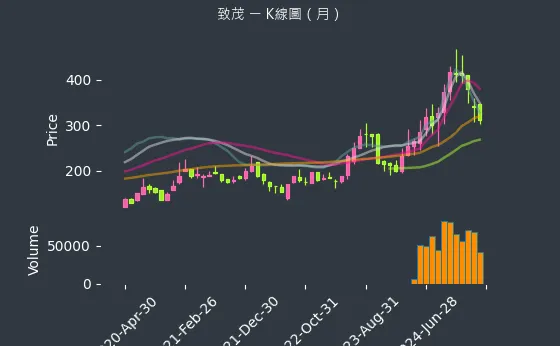

圖(7)2360 致茂 K線圖(月)(本站自行繪製)

從日、週、月的 K 線圖可見,致茂電子的股價在過去一段時間呈現震盪走勢。

發展歷程與策略佈局

致茂電子為強化技術實力與拓展市場版圖,近年來積極進行策略投資與併購:

-

2019 年:策略性認購以色列 Camtek Ltd. 20% 股權,結合其白光三角量測技術,提升 3D 光學檢測技術能力,並將應用範圍擴大至半導體以外的市場。

-

2020 年:將華亞科技園區廠房以 30.8 億元售予凌華科技,預計 2021 年第一季完成交易,挹注約 10.9 億元獲利。

-

2021 年:結束代理日本日鐵微金屬株式會社業務,更專注於測試儀器本業發展。

-

2022 年:併購美商 ESS 公司(Environmental Stress Systems, Inc.),擴大溫度控制技術在半導體領域的應用,滿足晶片市場對極低溫與高溫的測試需求。旗下子公司日茂新材料結束代理業務並辦理解散。

企業文化與使命

致茂電子秉持「精確、信賴、創新、夥伴」的企業文化,深信「真相是量測的核心,信賴是夥伴關係的基石」。公司致力於以先進的量測解決方案,協助客戶開發創新科技產品,並確保產品性能與品質,贏得全球客戶的信賴。致茂電子在全球廣設營運據點,以創新技術提供高附加價值服務,滿足客戶需求,並推動新興科技發展,為社會進步與環境永續貢獻力量。公司願景為「積極發展世界級產品、致力成為世界級企業」。

核心業務分析

產品系統說明

致茂電子提供多元化的產品與服務,主要可歸納為量測儀器設備及自動化運輸工程設備兩大類別:

-

量測儀器設備:

- 電腦及週邊設備軟硬體

- 電腦自動化測試系統 (ATE)

- 電子測試儀器

- 通信電源供應器材

- 特殊材料買賣(如金線、銅線、無鉛錫球等半導體封裝材料)

-

自動化運輸工程設備:

- 自動化運輸工程設備設計與安裝

- 太陽能模組線自動化生產與系統整合

- TFT-LCD 自動化生產系統

- 電池模組自動化測試系統

- 無塵室設備

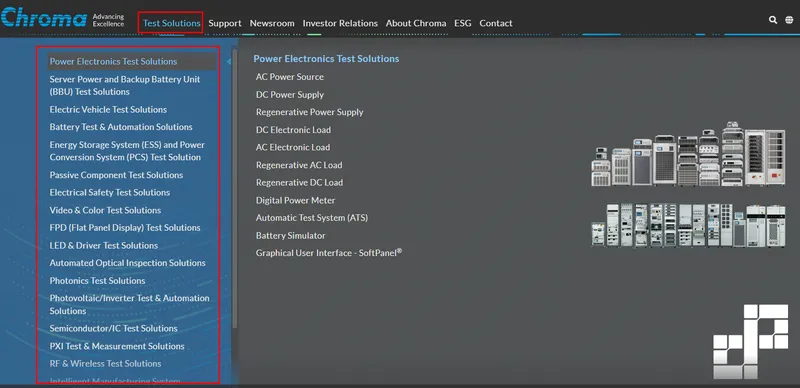

圖(8)量測儀器設備(資料來源:致茂公司網站)

圖(9)提供各種測試解決方案(資料來源:致茂公司網站)

圖(10)自動光學檢測系統(資料來源:致茂公司網站)

圖(11)半導體測試解決方案(資料來源:致茂公司網站)

圖(12)電動車測試解決方案(資料來源:致茂公司網站)

圖(13)電池儲能測試解決方案(資料來源:致茂公司網站)

應用領域分析

致茂電子的產品廣泛應用於 AI、半導體/IC、儲能、電動車、綠能電池、LED、太陽能、光子學(Photonics)、平面顯示器、視頻與色彩、電力電子、被動元件、電氣安規、熱電溫控、自動光學檢測、智慧製造系統、潔淨科技與智慧工廠等新興科技產業。

技術優勢分析

致茂電子在精密量測與自動化測試領域累積深厚技術實力,具備以下核心競爭優勢:

-

技術創新能力:

- 擁有超過 45 年的研發經驗。

- 每年投入營收約 9% (過去資料為 12%-15%,取較保守之 9%) 於研發,累積全球超過 600 項專利及 100 項核心技術,涵蓋光學、機械、電子、溫控及軟體等關鍵領域。

- 具備產品客製化能力,能快速回應市場需求。

- 積極運用 AI 技術(如 LLM 與 RAG)提升測試效率。

-

整合解決方案能力:

- 從單一儀器製造商轉型為整合方案供應商。

- 提供從元件、模組到系統層級的完整測試解決方案(Turnkey Solution)。

- 可滿足客戶複雜多樣的測試需求,尤其在系統級測試(SLT)及自動化整合方面。

-

品牌信譽與全球佈局:

- 以自有品牌「Chroma」行銷全球,品質與技術獲國際客戶肯定。

- 全球營運據點遍布歐洲、美國、日本、韓國、中國及東南亞,並設有經銷網絡,提供在地化銷售與技術服務。

市場與營運分析

營收結構分析

產品營收結構

根據 2023 年的產品營收比重,致茂電子的營收結構以量測儀器設備為主:

- 量測儀器設備:營收佔比 95%,為公司主要營收來源。

- 自動化運輸工程設備:營收佔比 4%。

- 其他:營收佔比 1%。

細分產品應用,2023 年致茂電子本體營收中,量測及自動化檢測設備約佔 65%,半導體測試解決方案約佔 24%,Turnkey 解決方案約佔 4%,其他約佔 8%。在電力電子測試領域,電動車與儲能設備檢測約佔 35%-40%,5G 基地台、伺服器及資料中心設備檢測約佔 20%,LED 電子零組件檢測約佔 10%。

區域營收分析

2023 年,致茂電子的產品銷售以外銷為主,外銷佔比達 87%,內銷佔比 13%。公司積極拓展全球市場,營運據點遍布美洲、歐洲、亞洲等地。

財務績效分析

近期營收表現

從近期營收表現來看,致茂電子 2025 年 3 月合併營收達 26.71 億元,年增 46.57%,月增 35.49%。2025 年第一季累計營收為 68.65 億元,年增 55.39%,創下單季歷史新高。

回顧 2024 年,全年合併營收達 216.04 億元,年增 16%;稅後純益 52.64 億元,年增 32%,每股稅後純益(EPS)達 12.49 元,創下歷史新高。2024 年第四季單季營收 60.39 億元,年增 20%;稅後純益 14.76 億元,年增 85%;EPS 3.49 元,為近九季高點。

圖(14)2360 致茂 營收趨勢圖(本站自行繪製)

觀察營收趨勢圖,致茂電子營收呈現穩健成長的趨勢。

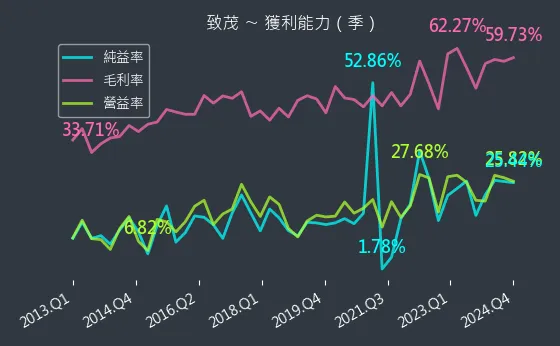

獲利能力分析

圖(15)2360 致茂 獲利能力(本站自行繪製)

從獲利能力分析圖可見,致茂電子的毛利率、營益率與純益率等指標均維持在良好的水準。

- 2024 年全年毛利率為 59%。2024 年第四季毛利率達 60%。

- 2024 年第三季毛利率為 58.71%。

- 2024 年第三季資產報酬率(ROA)為 4.24%。

- 2024 年全年稅後純益率約 24.36%。

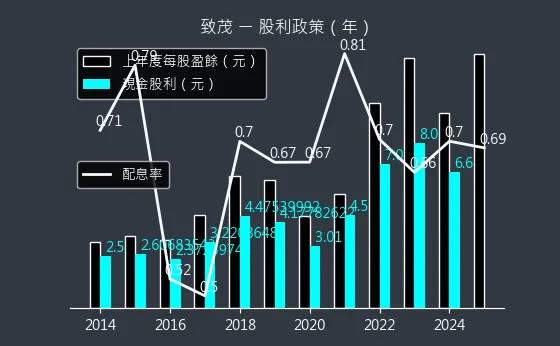

股利政策

圖(16)2360 致茂 股利政策(本站自行繪製)

致茂董事會決議 2024 年度盈餘每股配發現金股利 9 元,創歷年最高紀錄,配息率約 72%。以 2025 年 2 月底股價推算,殖利率約 2.57%。

籌碼動向

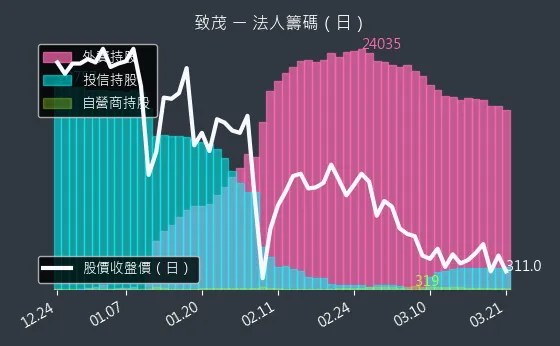

圖(17)2360 致茂 法人籌碼(日)(本站自行繪製)

從法人籌碼日線圖可見,法人近期對致茂電子的操作以買超為主。

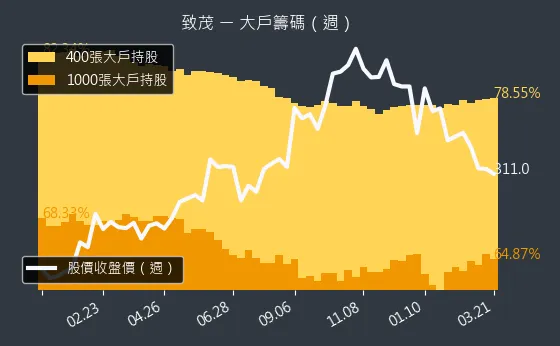

圖(18)2360 致茂 大戶籌碼(週)(本站自行繪製)

從大戶籌碼週線圖可見,大戶持股比例在過去一段時間呈現增加的趨勢。

圖(19)2360 致茂 內部人持股(月)(本站自行繪製)

從內部人持股月線圖可見,公司內部人持股比例在過去一段時間並無明顯變化。

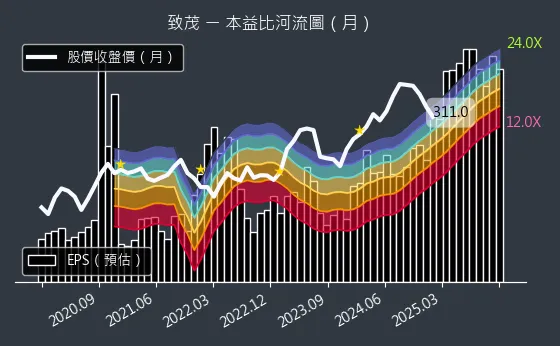

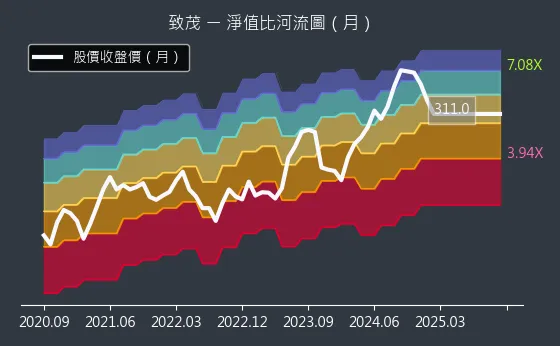

本益比河流圖與淨值比河流圖

圖(20)2360 致茂 本益比河流圖(本站自行繪製)

圖(21)2360 致茂 淨值比河流圖(本站自行繪製)

觀察本益比河流圖與淨值比河流圖,可了解致茂電子在不同時期的估值變化。

其他財務指標

圖(22)2360 致茂 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

觀察不動產、廠房、設備及待出售非流動資產變化圖,可見致茂電子的資本支出呈現增加的趨勢,顯示公司積極擴張。

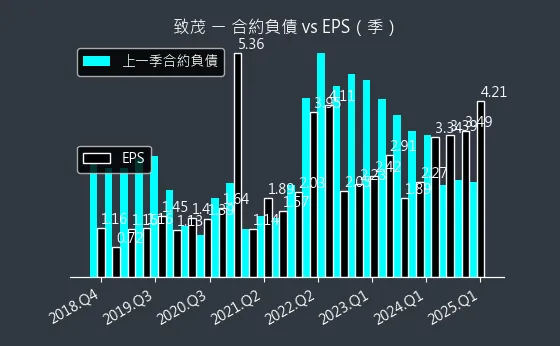

圖(23)2360 致茂 合約負債(本站自行繪製)

觀察合約負債圖,可見致茂電子的合約負債呈現增加的趨勢,顯示公司未來的潛在訂單增加。

圖(24)2360 致茂 存貨與平均售貨天數(本站自行繪製)

觀察存貨與平均售貨天數圖,可了解致茂電子的存貨狀況與銷售效率。

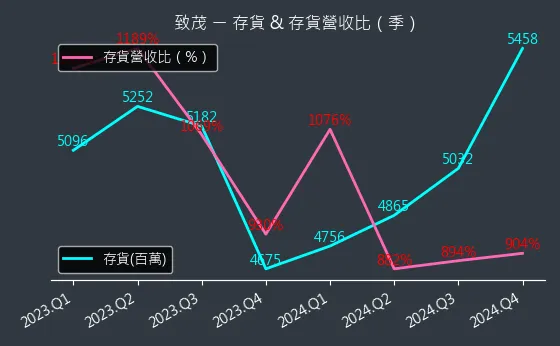

圖(25)2360 致茂 存貨與存貨營收比(本站自行繪製)

觀察存貨與存貨營收比圖,可進一步了解致茂電子的存貨管理能力。

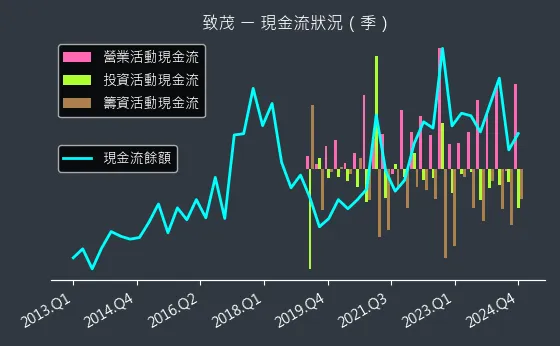

圖(26)2360 致茂 現金流狀況(本站自行繪製)

觀察現金流狀況圖,可了解致茂電子的資金運用效率。

圖(27)2360 致茂 杜邦分析(本站自行繪製)

觀察杜邦分析圖,可深入了解致茂電子的財務結構與獲利能力。

圖(28)2360 致茂 資本結構(本站自行繪製)

觀察資本結構圖,可了解致茂電子的資金來源與配置狀況。

區域市場分析

致茂電子的產品銷售遍及全球,並在美洲、歐洲、亞洲等主要市場設有營運據點及經銷商。

市場佈局策略

-

深耕既有市場:鞏固在台灣市場的領導地位,並持續擴大在亞洲(尤其是中國大陸)及北美市場的佔有率。

-

拓展新興市場:積極開拓東南亞、印度等新興市場,掌握市場成長機會。

-

強化在地服務:透過全球營運據點與經銷商網絡,提供在地化銷售與技術支援,提升客戶滿意度與黏著度。

-

配合供應鏈轉移:因應地緣政治風險,強化非中國大陸地區的生產與服務能力,配合客戶「中國+1」策略。

競爭態勢分析

致茂電子在全球量測儀器與自動化測試市場面臨激烈的競爭:

- IC 檢測設備領域:主要國際競爭對手包括 Teradyne、LTX-Credence(現為 Cohu 一部分)。

- LCM 檢測設備領域:國內競爭對手有均豪、志聖、盟立。

- 影像訊號檢測設備領域:國際競爭者為 Astro-Med 和 Quantum Data。

- 其他國內同業:固緯 (2423)、志聖 (2467)、揚博 (2493)、德律 (3030)、川寶 (1595)、弘塑 (3131)、智泰 (3151) 等在不同領域存在競爭關係。

致茂電子憑藉其技術創新、高度整合的解決方案能力、自有品牌優勢及全球服務網絡,在市場中佔據重要地位,尤其在系統級測試(SLT)領域位居全球第四。

客戶結構與價值鏈分析

客戶群體分析

致茂電子的客戶群體廣泛,涵蓋半導體產業鏈、電子製造業、新能源產業等領域的國際領導廠商,主要客戶包括:

- 半導體產業:NVIDIA、台積電 (TSMC)、NXP、Omnivision、穩懋 等。

- 顯示器產業:友達光電 (AUO)。

- 電源供應業:台達電 (Delta)、光寶科 (Lite-On)。

- 新能源產業:特斯拉 (Tesla)、日本大型電池製造商。

- 光通訊產業:Lumentum。

- 雲端服務供應商 (CSP):多家美系 CSP 採用其 ASIC 晶片測試設備。

價值鏈定位

致茂電子在產業價值鏈中定位於中游的量測儀器與自動化測試設備供應商。

致茂與上游供應商建立長期穩定的合作關係,確保原物料供應穩定與品質。主要原物料供應商包括:

- 可編程邏輯閘陣列 IC:茂綸、威健、安馳。

- 轉換器 IC:安馳、茂宣、德州儀器。

- 記憶體:威健、創見、艾睿。

- 繼電器:升齊、宜技、拓緯。

- 機構材料:全智、佳承、高精準。

- PC 板:興普、耀新、台盟。

原物料成本在致茂整體成本結構中佔有重要比重,公司採用多家供應商策略以分散風險,並透過供應鏈管理維持成本穩定性。目前原物料市場供需趨於穩定。

生產基地與產能規劃

生產基地布局

致茂的主要生產基地設於台灣桃園龜山區,為公司核心研發與製造中心。此外,公司在中國大陸(如深圳)設有生產與服務據點。全球化的營運據點與經銷網絡則遍布歐洲、美國、日本、韓國及東南亞。

產能分配與效率

致茂採用 少量多樣 的生產模式,產品線超過 40 條,機型達 410 種,以滿足客戶高度客製化的需求。生產重點集中於量測儀器與半導體測試設備,特別是系統級測試分類機(SLT)等高階設備。公司持續推動智慧製造與自動化,結合 MES 系統與大數據分析,實現生產流程數位化與智能化管理,提升生產效率、品質管控並降低成本。全球首條 LED 燈泡全自動組裝測試生產線即為例證,月產能達 40 萬顆 燈泡。

擴廠計畫與新產線

2023 年 3 月,致茂宣布斥資約 50 億元 新台幣,在桃園龜山區「A7 科技園區」興建新廠以擴充產能,並將總部遷移至此。新廠將引進全自動化生產機台,結合智慧化設備與大數據分析,預計創造近 300 個 本地就業機會。

新產品線如半導體先進封裝 Metrology 設備(包含 RDL 測試設備),已獲台積電認證,預計自 2024 年下半年(或 2025 年,資訊略有出入,取較早時間點)起逐季出貨,將顯著提升在先進封裝測試領域的產能與市場份額。隨著 NVIDIA 新一代 Rubin GPU 及 CSP ASIC 晶片需求增加,系統級測試設備(SLT)產能預計將翻倍成長。

競爭優勢與未來展望

競爭優勢分析

致茂電子在市場上具備多項競爭優勢:

-

技術領先優勢:

- 持續投入高比例研發經費(約 9% 營收),掌握核心技術與大量專利。

- 在系統級測試(SLT)設備領域居於全球第四的領先地位,且為 NVIDIA 主要供應商。

- 具備應對高功率 AI 晶片(達 1500W-2000W)的溫控測試能力。

- 新產品如先進封裝 Metrology 設備獲 台積電 認證。

-

產品多元化與整合優勢:

- 產品線涵蓋量測儀器設備及自動化運輸工程設備。

- 可提供半導體、電力電子、新能源、光子學等多產業應用的完整測試解決方案。

- 具備強大的軟硬體整合與 Turnkey Solution 能力。

-

品牌與客戶關係優勢:

- 自有品牌「Chroma」享譽國際,品質可靠。

- 與國際大廠如 NVIDIA、台積電、特斯拉 等建立長期穩固的合作關係。

- 客戶群涵蓋各產業領導廠商,基礎穩固。

-

全球佈局與在地化服務:

- 營運據點遍布全球主要市場,提供即時服務。

- 積極應對地緣政治風險,強化供應鏈韌性。

近期重大事件分析

- 營收獲利創新高:2024 年 全年營收、稅後純益及 EPS 均創歷史新高。2025 年第一季 營收持續強勁成長,再創單季新高。

- 新產品獲大廠認證:先進封裝 Metrology 設備獲 台積電 認證,預計 2024 年下半年 開始貢獻營收。

- 法人機構看好:多家法人機構看好致茂未來發展,上修 2025 年 EPS 預估,目標價上看 475 元 至 500 元。

- 股價表現強勢:受惠於 AI 題材與業績成長,股價表現優於大盤,2025 年 4 月 曾攻上漲停。

- 高股利政策:2024 年 決議配發每股 9 元 現金股利,創歷年新高,配息率達 72%。

- 產學合作:與台灣科技大學合作舉辦「致茂論文獎」,培育科技人才,擴大技術範疇至電動車、半導體測試等八大領域,總獎金 150 萬元。

- ETF 成分股調整:近期被納入 00905 成分股,但也曾被 00733 等 ETF 調整剔除,顯示市場對其評價變化。

- 市場傳聞與股價波動:曾因市場傳聞(如掉單)導致股價跌停,但隨後業績證明營運穩健。

未來發展策略展望

短期發展計畫(1-2 年)

-

擴大半導體測試設備市佔率:

- 積極推廣 SLT 設備,搶攻 AI、HPC 及 ASIC 晶片測試市場。

- 加速先進封裝 Metrology 設備出貨,擴大在 台積電 等客戶的份額。

- 深化與 NVIDIA 等 AI 領導廠商的合作關係。

-

提升 Turnkey 解決方案業務:

- 擴展太陽能模組線、電池模組線等自動化生產系統業務。

- 推廣 AR 眼鏡生產製造一站式服務。

- 強化智慧製造系統整合能力,提供客戶完整解決方案。

中長期發展藍圖(3-5 年)

-

深耕半導體測試領域:

- 持續投入研發,開發新一代半導體測試設備,應對更先進製程需求。

- 掌握矽光子(Silicon Photonics)及 CPO(Co-Packaged Optics)等新興技術測試需求,拓展產品線。

- 鞏固在半導體測試市場的領導地位,目標半導體業務佔比持續提升。

-

拓展潔淨科技應用:

- 擴大在太陽能、鋰電池、儲能系統等潔淨能源產業的應用。

- 開發更多元化的潔淨科技測試解決方案。

- 成為潔淨科技產業測試設備領導供應商。

-

強化全球營運佈局與智慧製造:

- 持續擴張全球營運據點,深入在地市場,提升服務能量。

- 強化全球經銷商網絡,提升市場覆蓋率。

- 深化智慧製造應用,提升自身及客戶生產效率。

投資價值綜合評估

綜合以上分析,致茂電子股份有限公司在技術實力、市場佈局、財務表現及未來發展潛力等方面均展現優異的競爭力。

-

投資優勢:

- 產業前景看好:直接受惠於半導體產業成長、AI 應用爆發、電動車及綠能產業發展等長期趨勢。

- 技術領先地位:在精密量測與自動化測試領域具備核心技術優勢,尤其 SLT 設備市場地位穩固。

- 營運績效亮眼:近年營收獲利穩健成長,2024 年 及 2025 年第一季 業績均創歷史新高。

- 客戶基礎強大:擁有 NVIDIA、台積電 等國際級客戶,訂單能見度高。

- 法人機構看好:多家法人機構給予正面評價,目標價具備上漲空間。

-

潛在風險:

- 半導體產業景氣波動風險:營運與半導體景氣循環高度相關。

- 市場競爭加劇風險:國際大廠及本土同業競爭激烈。

- 地緣政治風險:全球供應鏈及國際貿易關係的不確定性。

- 單一客戶依賴風險:若主要客戶訂單變化可能影響營運。

整體而言,致茂電子憑藉其在半導體測試設備領域的領先地位,以及在新興應用領域(AI、電動車、光子學)的積極佈局,未來營運成長可期。公司技術實力堅強,客戶關係穩固,財務表現優異,具備長期投資價值。

重點整理

- 致茂電子為精密電子量測儀器及自動化測試系統領導廠商,以自有品牌「Chroma」行銷全球。

- 公司產品線涵蓋量測儀器設備(佔 95% 營收)及自動化運輸工程設備,應用於半導體、電力電子、新能源、光子學等多個高科技產業領域。

- 受惠於 AI、HPC 及半導體產業需求強勁,2024 年 營收獲利創歷史新高,2025 年第一季 營收續創新高。

- 公司在系統級測試(SLT)設備領域居全球第四,為 NVIDIA 主要供應商,半導體業務為主要成長動能,訂單能見度至 2026 年。

- 積極擴產,投資 50 億元 興建 A7 新廠,並推出先進封裝 Metrology 設備,獲 台積電 認證。

- 財務穩健,2024 年 配發每股 9 元 現金股利,創歷史新高。

- 法人機構普遍看好致茂未來發展前景,認為具備長期投資價值,但須留意產業景氣循環及市場競爭風險。

參考資料說明

公司官方文件

-

致茂電子股份有限公司 2024 年第三季法人說明會簡報(2024.11.01)

本研究參考法說會簡報的公司簡介、財務數據、營運概況、產品結構分析、未來展望等資訊。 -

致茂電子股份有限公司企業社會責任報告書

本研究參考 CSR 報告中關於永續發展、供應鏈管理、環保措施等資訊。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 致茂

本研究參考 MoneyDJ 理財網關於致茂電子之公司簡介、歷史沿革、營業項目、市場銷售與競爭、原物料與客戶等資訊。 -

NStock 網站 – 致茂做什麼

本研究參考 NStock 網站關於致茂電子之公司沿革、經營模式、產品應用等資訊。 -

TechNews 科技新報 – 公司資料庫 – 致茂電子股份有限公司

本研究參考 TechNews 科技新報公司資料庫關於致茂電子之基本資料。 -

鉅亨網 (Cnyes) – 台股 – 致茂 (及相關新聞報導)

本研究參考鉅亨網關於致茂電子之公司簡介、經營團隊、近期營收、法人評價、股價及重大事件等新聞資訊。 -

Yahoo 奇摩股市 – 個股 – 致茂 (及相關新聞報導)

本研究參考 Yahoo 奇摩股市關於致茂電子之公司概況、股價資訊、股利政策、營收報告及相關新聞。 -

HiStock 嗨投資 – 個股 – 致茂

本研究參考 HiStock 嗨投資網站關於致茂電子之公司基本資料。 -

臺灣證券交易所 – 法人說明會影音

本研究參考臺灣證券交易所法人說明會影音網站,確認法說會資訊來源。 -

CMoney 股市分析與新聞

本研究參考 CMoney 網站提供的法人報告摘要、市場分析及新聞資訊。 -

UAnalyze 股市分析

本研究參考 UAnalyze 網站提供的公司分析與營運資訊。 -

各大財經媒體報導 (如經濟日報、工商時報、自由財經等)

本研究參考各大財經媒體近期關於致茂電子營運、擴廠、新產品、市場動態等新聞報導。

註:本文內容主要依據 2024 年底至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、法人報告及新聞報導。