圖(1)個股筆記:2379 瑞昱(圖片素材取自個股官網)

更新日期:2025 年 04 月 18 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

瑞昱半導體(2379.TW)是全球領先的網通晶片供應商,本篇文章深入分析了該公司的發展歷程、核心業務、市場營運、財務狀況與未來展望。重點包括其在乙太網路晶片和 WiFi 晶片市場的領導地位、持續的技術創新、穩健的財務表現以及多元的成長動能。近期,瑞昱推出全球首款整合 Type-C/PD 功能的 USB4 集線器控制晶片,並受惠於客戶提前拉貨,帶動營收創新高。法人機構普遍看好其未來營運前景,並上調目標價。整體而言,瑞昱憑藉技術實力、多元產品、穩固地位及清晰策略,未來成長可期。以下兩張雷達圖呈現了瑞昱的基本面健康狀況與市場前景:

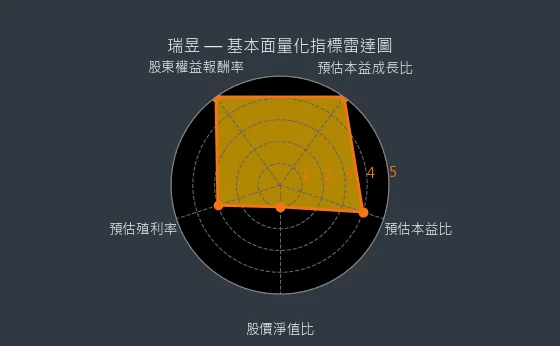

圖(2)2379 瑞昱 基本面量化指標雷達圖(本站自行繪製)

圖(3)2379 瑞昱 質化暨市場面分析雷達圖(本站自行繪製)

公司簡介與發展歷程

公司概要說明

瑞昱半導體股份有限公司(Realtek Semiconductor Corp.,股票代號:2379.TW,公司網址:https://www.realtek.com/)於 1987 年 10 月 21 日在新竹科學園區創立,由七位工程師與葉家共同出資,以新台幣 200 萬元起家。初期,瑞昱專注於電腦 PC 周邊產品研發,後轉型投入網通晶片領域,並在 1991 年推出台灣首顆自行研發的乙太網路晶片卡控制器 RTL8002,自此奠定其在網通晶片產業的領先地位。

歷經三十多年的發展,瑞昱已躍升為 全球前十大無晶圓廠 IC 供應廠,以及 台灣第三大 IC 設計公司。公司以螃蟹為企業標章(帶有「RMC」字樣),象徵其在消費電子晶片設計領域的專精,早期使用者亦暱稱其產品為「螃蟹卡」。瑞昱的核心業務為積體電路(IC)產品的研發、設計與銷售,其產品營收 100% 來自積體電路晶片,應用範圍廣泛,涵蓋網通、PC 周邊、多媒體晶片等領域。公司總部位於台灣新竹科學園區,截至 2023 年,員工人數已超過 7000 人。

發展歷程分析

瑞昱的發展軌跡可清晰劃分為幾個關鍵階段:

-

草創與轉型期 (1987-1997):

- 1987 年:公司成立,初始聚焦電腦 PC 周邊產品晶片設計。

- 1991 年:發表台灣首顆自行研發的乙太網路晶片卡控制器 RTL8002,確立網通晶片為核心發展方向。

- 1994 年:進行組織重整,設立通訊網路、電腦週邊、消費性產品三大事業部,以整合資源。

- 1995 年:成為台灣首家通過 ISO 9001 品質管理認證的 IC 設計公司。

- 1997 年:憑藉三合一網路晶片卡,成為全球乙太網路和高速乙太網路晶片的領導供應商,市佔率逼近 50%。

-

上市與擴張期 (1998-至今):

- 1998 年:於台灣證券交易所掛牌上市(股票代號:2379)。

- 2006 年:取得 ISO 14001 環境管理系統認證,展現對環境永續的承諾。

- 2016 年:躋身全球前十大無晶圓 IC 供應廠之列,確立國際領導地位。

- 2020 年:推出第二代 2.5G 乙太網路晶片,具備低功耗與小型化封裝優勢。

- 2021 年:推出 8 埠 2.5GbE 交換器,搶攻電競市場。

- 2025 年:推出全球首款整合 USB Type-C/PD 功能的 USB4 集線器控制晶片 RTS5490,持續引領技術創新。

核心業務分析

瑞昱半導體專注於積體電路(IC)的設計、生產(委外)及銷售,產品應用範圍廣泛,為全球重要的晶片供應商。

產品系統說明

圖(4)產品資訊(資料來源:瑞昱公司網站)

圖(5)產品與解決方案(資料來源:瑞昱公司網站)

瑞昱的產品線主要可劃分為以下 三大核心類別:

通訊網路晶片

此類別為瑞昱最主要的營收來源,技術涵蓋廣泛:

- WiFi 晶片:營收佔比約 40%,應用於無線網路(WLAN)解決方案,涵蓋 PC、網通設備、平板、手機等。瑞昱為國內最大 WiFi 晶片供應商,市佔率約 20% 至 30%。

- 乙太網路晶片:營收佔比約 11%,產品包含 10/100/1000/2500M 乙太網路控制晶片及 PHY 收發器,應用於有線網路連接,為全球市場領導者,市佔率約 50% 至 60%。

- 藍牙晶片:營收佔比約 10%,廣泛應用於無線耳機(TWS)、穿戴式裝置及物聯網設備。

- 交換器控制晶片:應用於網路交換器,持續朝 MultiG 規格升級。

- 其他網通晶片:包括寬頻存取控制器、閘道控制器、數位家庭中心、DTV 解調器、物聯網(AIoT)晶片、車用乙太網路晶片等。

電腦週邊晶片

此類別主要支援個人電腦及其 PC 周邊設備:

- 音訊編解碼器 (Audio Codec):營收佔比約 9%,提供高品質音訊處理方案,廣泛應用於主機板與筆記型電腦。

- 讀卡機控制器:支援多種記憶卡規格。

- 時鐘產生器 (Clock Generators)

- Class-D 音訊放大器

- PC 視訊相機控制器

- USB Type-C/PD 控制器:如最新推出的 RTS5490 USB4 集線器控制晶片。

- USB Hub 控制器

多媒體晶片

此類別主要應用於顯示及影音相關產品:

- LCD 顯示器控制器:支援各類液晶顯示面板。

- 電視控制器 (TV SoC):提供高整合度的 4K2K 智慧電視解決方案。

- 類比視訊解碼器

應用領域分析

瑞昱的晶片產品廣泛滲透至多個科技領域:

- 網路通訊設備:路由器、交換機、無線基地台(AP)、家用閘道器、機上盒(STB)、智能家電、安全監控攝影機等。

- 個人電腦(PC)及周邊:桌上型電腦、筆記型電腦、主機板、外接硬碟、擴充基座(Docking Station)、讀卡機、網路攝影機等。

- 消費性電子:智慧手機、平板電腦、遊戲機、GPS 裝置、真無線藍牙耳機(TWS)、智慧音箱、穿戴式裝置等。

- 多媒體產品:液晶電視、顯示器、投影機等。

- 車用電子:車載資訊娛樂系統(IVI)、車用高速乙太網路、先進駕駛輔助系統(ADAS)的數據傳輸、具備 AI 降噪功能的音訊 DSP 等,特別是在電動車與自駕車領域扮演關鍵角色。

- 物聯網(AIoT):智慧家庭裝置、工業自動化感測器、低功耗電子貨架標籤(ESL)等。

技術優勢分析

瑞昱半導體能在競爭激烈的市場中脫穎而出,主要憑藉以下技術優勢:

- 網通技術的深度與廣度:在乙太網路領域擁有絕對領先地位,同時在 WiFi、藍牙等無線技術亦具備強勁實力,能提供完整的有線與無線連接解決方案。

- 持續的研發投入與創新:每年投入營收約 10% 至 15% 於研發,積極開發 WiFi 7、MultiG 乙太網路、USB4、AI 聯網晶片等前沿技術。截至目前,已累積國內外專利約 6,232 項。

- 高整合度與成本效益:擅長將多種功能整合於單一晶片(SoC),提供具備高性價比的解決方案,特別在中低階市場具備強大競爭力。

- 快速切入新興市場的能力:成功將網通技術延伸至車用電子市場,成為少數能提供車規級乙太網路晶片的 IC 設計公司。同時也積極布局 AIoT、邊緣運算等新興領域。

- 完善的品質管理系統:通過 ISO 9001 及 ISO 14001 認證,確保產品品質穩定可靠,並符合環保要求。

市場與營運分析

基本概況

截至 2025 年 4 月中旬,瑞昱(2379.TW)的相關基本概況如下:

- 目前股價:499.0 元

- 預估本益比:12.26 倍

- 預估殖利率:4.84%

- 預估現金股利:24.15 元

- 報表更新進度:☑ 月報 ☑ 季報

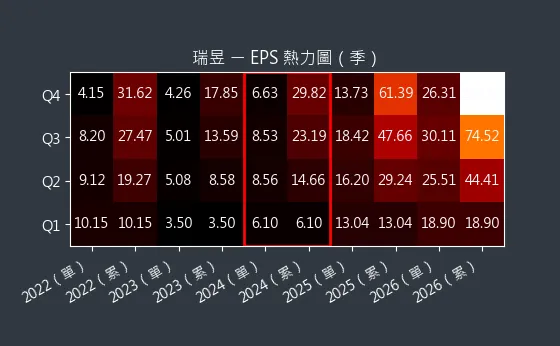

圖(6)2379 瑞昱 EPS 熱力圖(本站自行繪製):EPS 熱力圖呈現了歷年 EPS 預估值的變化,可觀察市場對於公司獲利能力的預期。

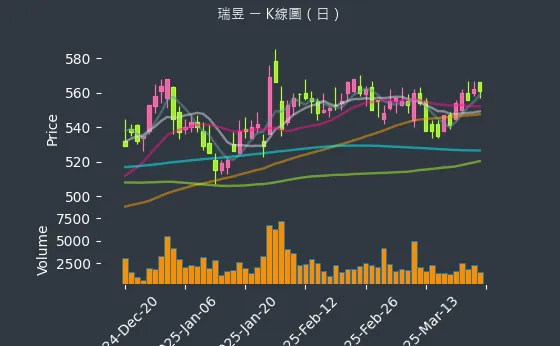

圖(7)2379 瑞昱 K線圖(日)(本站自行繪製):日線圖顯示股價每日的波動情況。

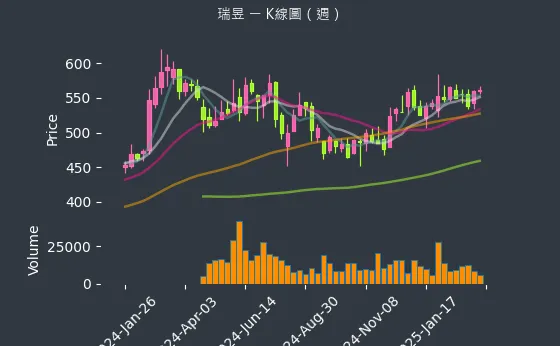

圖(8)2379 瑞昱 K線圖(週)(本站自行繪製):週線圖呈現股價每週的走勢。

圖(9)2379 瑞昱 K線圖(月)(本站自行繪製):月線圖則顯示股價每月的長期趨勢。

營收結構分析

產品營收分析

根據近期資料,瑞昱的產品營收結構大致如下(詳細比例可能隨季度變動):

產品營收結構顯示,瑞昱的營收來源相當多元,但 WiFi 晶片 仍是最大宗,佔比約 40%。傳統強項 乙太網路晶片 約佔 11%,藍牙晶片 和 音訊編解碼器 分別貢獻約 10% 和 9%。其他產品合計約佔 30%,涵蓋交換器、TV SoC、PC 周邊等多樣化產品線。2023 年資料顯示,按應用領域劃分,PC 相關產品約佔 33%,非 PC 產品(含網通、消費電子、車用等)佔 67%,顯示非 PC 領域已成為主要成長動能。

財務績效分析

瑞昱近年財務表現亮眼:

- 2024 年營運成果:全年合併營收達新台幣 1133.94 億元,年增 19.1%,創歷史新高。毛利率為 50.4%,營業利益率 11.9%。稅後淨利達新台幣 152.92 億元,年增 67.1%,每股盈餘(EPS)達 29.82 元,獲利能力大幅提升。

- 2025 年第一季表現:單季營收達新台幣 350.22 億元,創單季歷史新高,年增 36.68%。主要受惠於客戶因應關稅政策提前拉貨及市場急單挹注。

- 股利政策:董事會決議 2024 年度每股擬配發現金股利 25.5 元,配息率高達 85.5%,以當時股價計算,現金殖利率約 4.8%,積極回饋股東。

圖(10)2379 瑞昱 本益比河流圖(本站自行繪製):本益比河流圖呈現了歷年本益比的變化,可評估股價是否合理。

圖(11)2379 瑞昱 淨值比河流圖(本站自行繪製):淨值比河流圖呈現了歷年淨值比的變化,有助於判斷股價是否偏離公司價值。

圖(12)2379 瑞昱 股利政策(本站自行繪製):股利政策圖表呈現了公司過去的股利發放情況,是投資人評估的重要指標。

區域市場分析

瑞昱的銷售市場遍及全球,但主要集中在亞洲地區:

根據 2022 年資料,外銷亞洲地區(包含中國大陸、韓國、日本及東南亞等)約佔總營收 55%,為最主要的市場。台灣內銷市場 亦佔有重要地位,約佔 44%。其餘市場(如歐美)佔比較小。此分布顯示亞洲市場(特別是台灣及中國大陸)對瑞昱的重要性。

客戶結構與價值鏈分析

客戶群體分析

瑞昱的客戶基礎廣泛且多元,主要涵蓋以下類別:

- 個人電腦(PC)品牌與代工廠:如華碩(ASUS)、宏碁(Acer)、聯想(Lenovo)、惠普(HP)、戴爾(Dell)等。

- 網通設備製造商:如 TP-Link、D-Link、Netgear 等路由器、交換器、無線基地台品牌商。

- 消費電子品牌:如小米(Xiaomi)、三星(Samsung)、LG 等智慧電視、音響、穿戴裝置製造商。

- 汽車 OEM 及 Tier 1 供應商:客戶遍及日本、韓國、中國、歐洲和北美的主要汽車製造商及其一級供應鏈合作夥伴。

- 主機板製造商:如技嘉(GIGABYTE)、微星(MSI)等。

- 模組製造商與 ODM 廠:將瑞昱晶片整合至模組或系統中。

產業價值鏈定位

瑞昱在半導體產業鏈中扮演 無晶圓廠 IC 設計公司 (Fabless) 的角色,專注於晶片的設計、研發與銷售,不涉及晶圓製造。

- 上游:主要包括 EDA 工具與 IP 供應商(提供設計軟體與矽智財)以及 晶圓代工廠(如台積電、聯電),負責將瑞昱設計的電路圖轉換為實際晶圓。瑞昱依賴代工廠提供先進製程技術與穩定產能。

- 中游:瑞昱本身處於產業鏈中游核心,負責 IC 設計。設計完成後,交由 封裝測試廠(OSAT)進行封裝與測試。

- 下游:封裝測試完成的晶片,銷售給 模組製造商、ODM 廠 或直接銷售給 品牌客戶(如 PC、網通、消費電子、汽車品牌廠),最終整合至終端產品中,銷售給消費者。

生產基地與原物料管理

生產基地概況

瑞昱作為無晶圓廠 IC 設計公司,並無自有的晶圓製造廠房。其主要營運與研發總部位於台灣新竹科學園區(新竹縣寶山鄉創新二路 2 號)。該廠區可能包含部分 IC 測試、品質管理及研發相關設施。晶圓製造完全委外給台積電、聯電等專業晶圓代工廠。目前無公開的自建新廠擴廠計畫,產能擴充主要依賴與代工夥伴的協調及合作。

原物料來源與管理

瑞昱的主要「原物料」是來自代工廠的 晶圓。此外,IC 封裝過程中會使用到 金屬材料(如錫、銅、鈷、鎢等)。

- 晶圓來源:主要供應商為 台積電 與 聯華電子。瑞昱需與其密切協調,提前預訂產能以應對市場需求,尤其在產能緊張時期。晶圓代工價格是影響瑞昱成本結構的關鍵因素。

- 金屬原料管理:瑞昱強調供應鏈的永續性,要求金屬原料供應商符合國際 責任礦產倡議(RMI) 認證,確保不使用來自衝突地區的礦產。透過嚴格的供應商管理,降低環境與社會風險。

財務分析

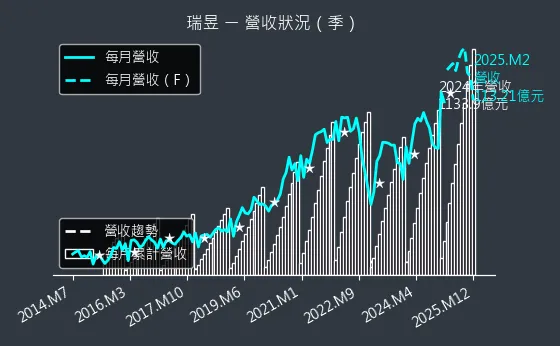

圖(13)2379 瑞昱 營收趨勢圖(本站自行繪製):營收趨勢圖呈現了公司營收的歷史變化,可用於判斷公司的成長性。

圖(14)2379 瑞昱 獲利能力(本站自行繪製):獲利能力圖表呈現了毛利率、營益率及純益率等指標,可用於評估公司的盈利能力。

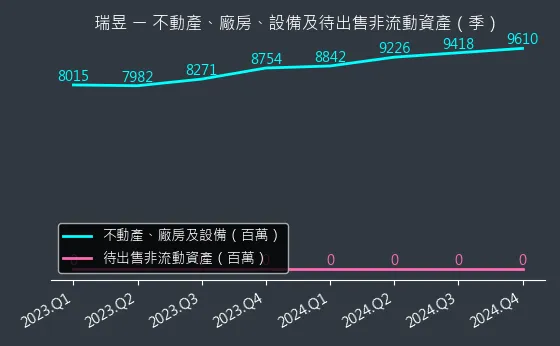

圖(15)2379 瑞昱 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製):非流動資產的資本變化圖,若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象,該指標為領先指標。

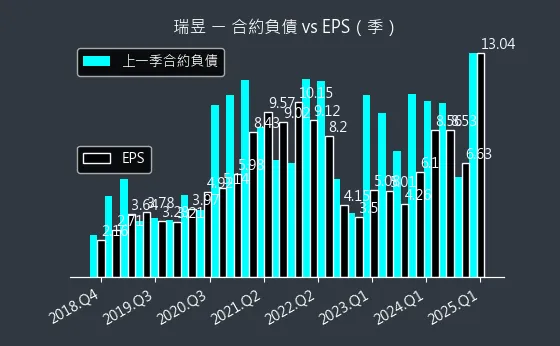

圖(16)2379 瑞昱 合約負債(本站自行繪製):合約負債代表公司的「預收款項」,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

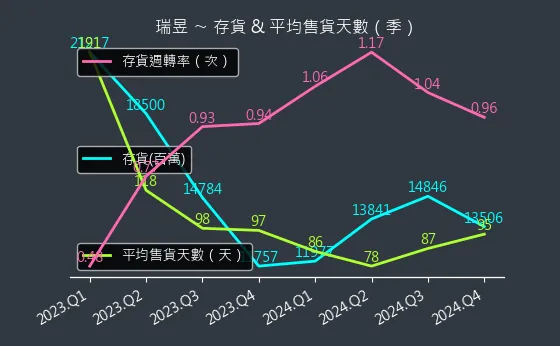

圖(17)2379 瑞昱 存貨與平均售貨天數(本站自行繪製):存貨與平均售貨天數圖表,存貨越多,代表公司的存貨供應能力越好,平均售貨天數越低,代表公司的存貨成本越低。

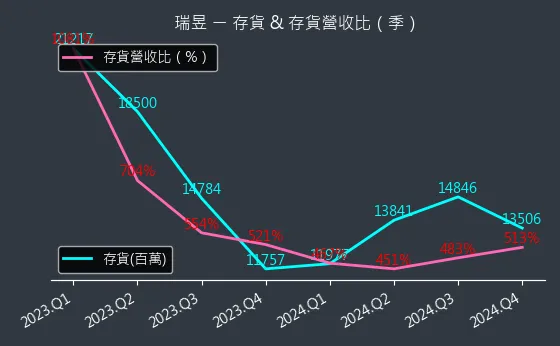

圖(18)2379 瑞昱 存貨與存貨營收比(本站自行繪製):存貨與存貨營收比圖表,存貨越多,代表公司的存貨供應能力越好,但相對地可能說明公司的去庫存能力變差。

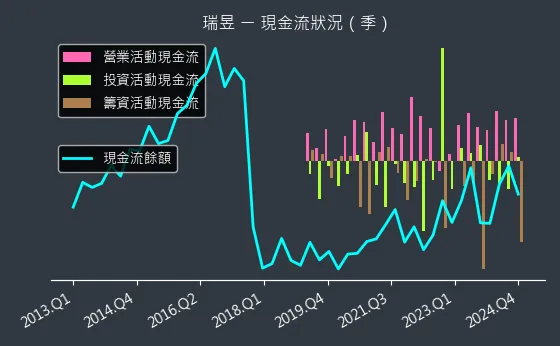

圖(19)2379 瑞昱 現金流狀況(本站自行繪製):現金流狀況圖表,現金流量越高,代表公司的資金利用率越高,資金流向越好。

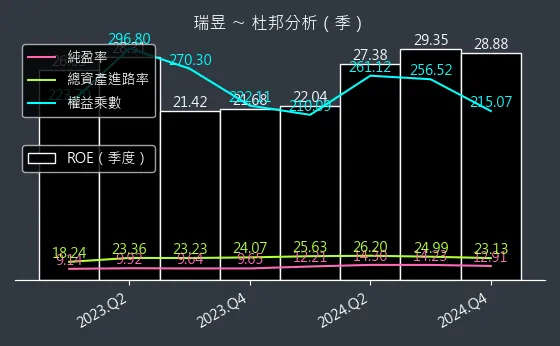

圖(20)2379 瑞昱 杜邦分析(本站自行繪製):杜邦分析圖表,代表公司的財務狀況,財務狀況越好,代表公司的獲利能力越好。

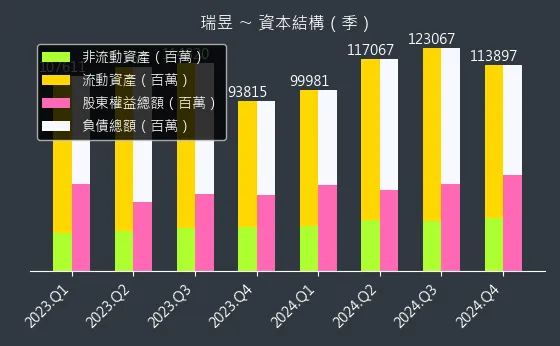

圖(21)2379 瑞昱 資本結構(本站自行繪製):資本結構圖表,代表公司的資本來源,資本來源越多,代表公司的資本配置越健康。

籌碼動向

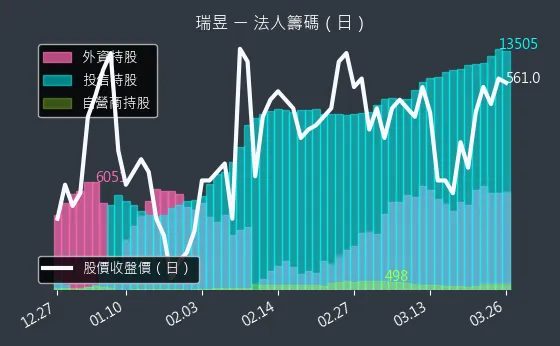

圖(22)2379 瑞昱 法人籌碼(日)(本站自行繪製):法人籌碼日線圖,呈現法人機構每日買賣超情況。

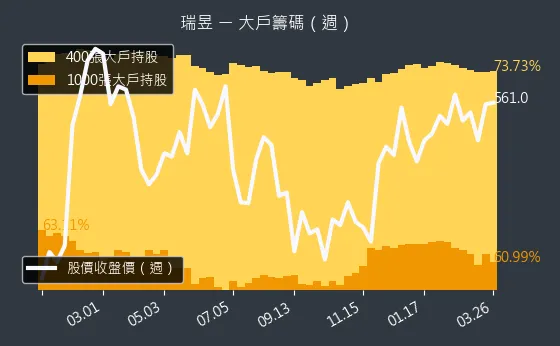

圖(23)2379 瑞昱 大戶籌碼(週)(本站自行繪製):大戶籌碼週線圖,顯示大戶持股比例的變動。

圖(24)2379 瑞昱 內部人持股(月)(本站自行繪製):內部人持股月線圖,呈現公司內部人持股比例的變化。

競爭優勢與未來展望

競爭優勢分析

核心競爭力

瑞昱的核心競爭力體現在多個方面:

- 技術領先與持續創新:在網通領域(特別是乙太網路)擁有深厚技術積累與高市佔率,並積極投入 WiFi 7、車用乙太網路、AI 聯網晶片等新興技術研發。

- 完整且多元的產品組合:產品線橫跨網通、PC 週邊、多媒體、車用等多個領域,能提供客戶一站式購足的解決方案,分散營運風險。

- 優異的成本控制與市場策略:擅長開發高性價比的晶片,在中低階市場具備強大競爭力,並採取市場成熟後切入的策略,有效降低研發風險。

- 廣泛的客戶基礎與全球佈局:與全球主要品牌客戶建立長期穩固的合作關係,銷售網絡遍及亞洲、歐美,具備全球市場服務能力。

- 穩健的財務結構與獲利能力:營收與獲利持續成長,現金流充裕,具備支持長期研發與市場擴張的財務實力。

市場競爭地位

瑞昱在全球半導體產業中佔有重要地位,但也面臨激烈的市場競爭:

- 主要競爭對手:

- 國內:聯發科(MediaTek)、聯詠(Novatek)、達發(Airoha)、立積(Lingsen)、亞信(ASIX)等。

- 國際:博通(Broadcom)、高通(Qualcomm)、意法半導體(STMicroelectronics)、德州儀器(Texas Instruments)、Qorvo、Skyworks 等。

- 市場佔有率:

- 乙太網路晶片:全球市佔率約 50% 至 60%,穩居龍頭。

- WiFi 晶片:全球市佔率約 20% 至 30%,為市場主要供應商之一。

- PC Audio Codec:市場領導者。

- 車用乙太網路晶片:市場領導者之一,預計市佔率將持續提升。

- 競爭態勢:在網通領域,與博通、高通在中高階市場競爭;在 PC 週邊與多媒體領域,與聯詠、Synaptics 等競爭;在車用領域,則與 Marvell、NXP 等國際大廠競爭。瑞昱憑藉其成本優勢與快速反應能力,在多個細分市場取得領先。

近期重大事件分析

事件影響評估 (依時間排序)

-

2025 年 2 月:推出全球首款整合 Type-C/PD 功能 USB4 集線器控制晶片 (RTS5490)

- 事件內容:發表 RTS5490 晶片,整合 USB4、Type-C 及 PD 充電功能,傳輸頻寬達 40Gbps,通過 USB-IF 協會完整認證。

- 影響評估:強化瑞昱在高速傳輸介面市場的技術領先地位,簡化客戶產品設計,已獲全球大廠採用,預計 2025 年 Q1 量產出貨,貢獻營收。

-

2025 年 2 月:客戶因應關稅政策提前拉貨

- 事件內容:部分客戶為規避潛在的美國關稅調整,於 2025 年 Q1 提前下單拉貨。

- 影響評估:推升 2025 年 1 月 營收創歷史新高 (達 118.69 億元,年增 35.49%),2 月 營收亦創歷史次高 (達 113.21 億元,年增 44.7%)。使 Q1 營運表現淡季不淡,但也可能影響 Q2 拉貨動能,需觀察後續需求變化。

-

2025 年 3 月:參與 Embedded World 2025 及 AWE 2025

- 事件內容:於德國 Embedded World 展示多媒體與通訊網路解決方案;於上海 AWE 展示 AIoT 解決方案。

- 影響評估:展現瑞昱在工業物聯網、AIoT 等領域的技術實力與產品布局,有助於拓展新興市場機會。

-

2025 年 3 月:與元太科技合作推出第二代電子貨架標籤 (ESL)

- 事件內容:共同開發採用系統級封裝 (SoP) 設計的 ESL 解決方案,整合瑞昱低功耗藍牙晶片 (RTL8762J) 與元太電子紙。

- 影響評估:切入零售物聯網市場,提供更節能、輕量化的 ESL 方案,拓展低功耗藍牙晶片的應用場景。

-

2025 年 4 月:多家法人機構上調目標價與評等

- 事件內容:FactSet 調查顯示分析師上修 2025 年 EPS 預估至 33.76 元,目標價上看 620 元。高盛上調目標價至 670 元,康和投顧給予「買進」評等。

- 影響評估:反映市場普遍看好瑞昱的營運前景與成長潛力,有助於提振投資人信心。

未來發展策略

短期發展計畫 (1-2年)

- 擴大 WiFi 7 產品線出貨:加速 WiFi 7 晶片在 PC、路由器、AP 等市場的滲透,搶佔規格升級商機,預計 2025 年 WiFi 7 滲透率將倍增至 10%。

- 深化車用乙太網路市場:持續拓展與全球汽車 OEM 及 Tier 1 廠的合作,提升車用乙太網路晶片市佔率,並推出非乙太網路的車用音訊產品。

- 穩定 PC 市場需求:把握 Windows 11 換機潮,提供高效能的 PC Audio Codec、USB 控制器等產品。

- 優化庫存與供應鏈管理:應對客戶提前拉貨後的季節性波動,保持健康的庫存水位,並持續與代工廠協調產能。

中長期發展藍圖 (3-5年)

- 布局 AI 聯網與邊緣運算:開發整合 AI 功能的網通與多媒體晶片,搶攻 AI PC、智慧家庭、工業物聯網等邊緣 AI 應用市場。

- 切入伺服器與資料中心市場:研發高速乙太網路交換器、PHY 等適用於伺服器與資料中心的晶片解決方案,開拓新的高成長市場。

- 拓展物聯網多元應用:持續開發低功耗藍牙、IoT SoC 等晶片,應用於智慧零售(如 ESL)、智慧醫療、智慧城市等領域。

- 持續投入先進技術研發:參與政府研發補助計畫,提升在先進製程設計、矽光子等前瞻技術的能力。

- 強化 ESG 永續經營:深化綠色產品設計、供應鏈永續管理及企業社會責任實踐。

重點整理

- 市場領導者:瑞昱是全球乙太網路晶片龍頭 (市佔 50-60%),WiFi 晶片主要供應商 (市佔 20-30%),並在車用乙太網路市場居領先地位。

- 技術創新驅動:持續投入研發,在 WiFi 7、USB4、AI 聯網、車用電子等領域推出領先產品,擁有大量專利。

- 營運績效卓越:2024 年營收 (1133.9 億元) 與獲利 (EPS 29.82 元) 均創歷史新高;2025 年 Q1 營收 (350.2 億元) 再創單季新高。

- 多元成長動能:成長來自網通規格升級 (WiFi 7、MultiG Ethernet)、車用電子市場擴張、PC 市場回溫及 AIoT 等新興應用。

- 客戶關係穩固:與全球主要 PC、網通、消費電子及汽車品牌建立長期合作關係。

- 財務體質穩健:獲利能力強勁,現金流充裕,高配息政策回饋股東。

- 未來展望樂觀:法人普遍看好 2025 年營運持續成長,EPS 有望突破 30 元,網通與車用為主要引擎,伺服器市場具潛在突破機會。

整體而言,瑞昱半導體憑藉其深厚的技術實力、多元的產品組合、穩固的市場地位及清晰的發展策略,在全球半導體產業中持續扮演關鍵角色,未來成長前景可期。

參考資料說明

公司官方文件

-

瑞昱半導體股份有限公司 2024 年第四季法人說明會簡報(2025.02.05)

本研究主要參考法說會簡報的公司營運概況、財務數據、產品發展方向及未來展望。簡報由瑞昱半導體官方發布,提供最新且權威的公司營運資訊。 -

瑞昱半導體股份有限公司企業社會責任報告書 (2022)

本研究參考企業社會責任報告書,以了解公司在環境永續、社會責任及公司治理方面的實踐與成果。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 瑞昱半導體

本研究參考 MoneyDJ 理財網關於瑞昱半導體之公司簡介、歷史沿革、營業項目、市場銷售與競爭、公司基本資料等資訊,以建立對公司之初步認識。 -

StockFeel 股感 – 瑞昱 (2379) – Wifi 晶片供應商

本研究參考 StockFeel 股感關於瑞昱半導體之產品結構、營收佔比、上下游關係、經營模式及產業狀況等分析,深入了解公司營運模式與產業地位。 -

維基百科 (Wikipedia) – 瑞昱半導體

本研究參考維基百科條目,獲取公司歷史沿革、主要產品及市場地位等基礎資訊。 -

NStock 網站 – 瑞昱做什麼

本研究參考 NStock 網站資訊,補充公司發展歷程與主要業務。 -

TechNews 科技新報 – 公司資料庫 – 瑞昱半導體股份有限公司

本研究參考 TechNews 科技新報公司資料庫,驗證公司基本資料之準確性。 -

鉅亨網 – 台股 – 瑞昱

本研究參考鉅亨網關於瑞昱半導體之公司簡介、經營團隊等資訊。 -

Yahoo 奇摩股市 – 個股 – 瑞昱

本研究參考 Yahoo 奇摩股市關於瑞昱半導體之公司概況、營收、股價等資訊。 -

HiStock 嗨投資 – 個股 – 瑞昱

本研究參考 HiStock 嗨投資網站,驗證公司基本資料。 -

UAnalyze 優分析 – 瑞昱相關分析文章

本研究參考 UAnalyze 網站關於瑞昱布局伺服器市場及其他營運分析的文章。 -

台灣證券交易所 – 法人說明會影音

本研究參考台灣證券交易所網站,確認法人說明會簡報來源。

新聞報導

- 工商時報、經濟日報、中央社、聯合新聞網、Digitimes、科技新報、MoneyDJ 新聞、鉅亨網新聞、Yahoo 新聞、CMoney 理財寶、財訊快報 等財經新聞網站 (多篇新聞報導,時間範圍 2024 年底至 2025 年 4 月)

本研究大量參考上述財經媒體近期關於瑞昱的營收發布、新產品推出、法說會內容、法人評價、市場動態等新聞報導,以獲取最新營運資訊與市場反應。

註:本文內容主要依據截至 2025 年 4 月中旬 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、法人報告、網站資料及新聞報導。