翱翔天際的領航者:長榮航空(2618)營運實力與未來展望

公司概要與發展歷程

公司基本資料

長榮航空股份有限公司(EVA Airways Corporation,股票代號:2618)成立於 1989 年 4 月 7 日,是台灣第二家提供全方位服務的航空公司,隸屬於聲譽卓著的長榮集團。公司總部位於桃園市蘆竹區新南路一段 376 號,以桃園國際機場為主要樞紐機場,並在高雄國際機場及泰國曼谷蘇凡納布國際機場設有重點營運基地。截至 2025 年,長榮航空資本額約 540 億元新台幣,市值超過 2200 億元,員工人數超過一萬名,服務網絡遍及全球。主要股東包括長榮海運(持股約 14.7%)、長榮國際及張榮發家族。

發展歷程分析

長榮航空自 1991 年 7 月 1 日正式開航以來,經歷了快速成長與策略轉型。初期以經營東南亞航線為主,迅速擴展至東亞及歐洲。

-

服務創新先驅: 1992 年,長榮航空領先全球,推出豪華經濟艙服務,並引進首架波音 747-400 型客機,該艙等配置個人娛樂系統及精緻餐飲,獲得市場高度評價,奠定其創新服務形象。

-

航網快速擴張: 1993 至 1994 年間,航線網絡拓展至美國主要城市如西雅圖(1)紐約,機隊主力升級為波音 747,載客量突破 300 萬人次。

-

貨運業務啟動: 1995 年,正式投入航空貨運市場,以麥道 MD-11 貨機開闢跨洲貨運航線,年底貨機機隊達 5 架,貨運業務逐步成為重要營收支柱。

-

國內外整合: 1996 年收購馬公航空並更名為立榮航空,專責經營國內航線;1998 年合併大華航空與台灣航空,進一步整合國內市場。同年與日本航空合作聯營,拓展國際合作。

-

加入國際聯盟: 2013 年 6 月 18 日,長榮航空正式加入星空聯盟 (Star Alliance),成為台灣第二家加盟國際航空聯盟的業者,大幅提升全球航線覆蓋率與國際競爭力。

主要業務範疇分析

核心業務概覽

長榮航空的核心業務為國際航線的客運與貨運服務。除核心航空運輸外,公司業務亦涵蓋多元範疇,形成完整的航空產業價值鏈:

- 航空客運: 提供跨洲際及區域航線服務,設有多種艙等滿足不同旅客需求。

- 航空貨運: 經營全球航空貨物運輸,特別專精於特殊貨物(如溫控品、鋰電池)處理。

- 航空相關服務: 透過集團子公司提供機場地勤(長榮航勤)、空廚餐飲(長榮空廚)、航機維修(長榮航太科技)、航空貨物集散(長榮空運倉儲)等支援服務。

- 其他業務: 包括醫療器材批發零售、免稅品銷售及線上購物平台「長榮樂 e 購」等。

服務與產品創新

長榮航空持續投入服務與技術創新,以提升競爭優勢:

-

客艙體驗升級: 除首創豪華經濟艙外,持續優化各艙等服務。2025 年起,將全新設計的第四代豪華經濟艙導入波音 787-9 客機,並投入歐洲新航線(慕尼黑、米蘭),提供媲美商務艙的舒適體驗。

-

特殊貨物運輸認證:

- CEIV Pharma 冷鏈藥品認證: 自 2021 年起取得認證,並於 2024 年再次通過,具備高標準藥品運輸能力。

- CEIV Lithium Batteries 鋰電池運輸認證: 2025 年 1 月,長榮航空攜手集團內公司,成為台灣首家同時取得客、貨運雙領域 IATA CEIV 鋰電池認證的航空公司,確保從收貨、檢查、儲存、裝卸到運輸全程符合國際最高安全標準。

-

數位貨運管理: 2025 年 3 月,率先導入國際航空運輸協會 (IATA) 推動的 ONE Record 標準。利用 API 技術,實現貨運文件與數據在全球供應鏈夥伴間的即時、安全、透明流通,提升物流效率,支持電子提單、危險品申告及海關文件電子化,推動貨運數位轉型及永續發展。

-

自有品牌延伸: 經營「長榮樂 e 購」線上購物平台,銷售精選商品及免稅品,並結合「無限萬哩遊」哩程計畫,增加客戶黏著度與附加價值。

營運與市場分析

營收結構分析

整體營收概況

長榮航空營運表現強勁。2024 年合併營收達 2,210 億元新台幣,年增約 10%;稅後淨利達 304 億元,年增 31.6%,每股盈餘 (EPS) 5.37 元,營收與獲利均創下歷史新高。

2025 年第一季合併營收達 549.44 億元,創同期新高,年增 5.83%,顯示營運持續增長動能。

業務營收比重

根據 2022 年資料,公司營收結構如下:

- 客運:佔 23%

- 貨運:佔 65%

- 維修與空廚等其他業務:佔 12%

(註:此為 2022 年數據,隨疫情後客運復甦,預期客運佔比已顯著提升)

成本結構

根據 2023 年前三季資料,主要營運成本結構如下:

- 油料成本:佔 33%,為最大宗且波動性最高的成本項目。

- 維修成本:佔 9%。

- 其他成本:佔 58%。

客運營運分析

客運市場表現

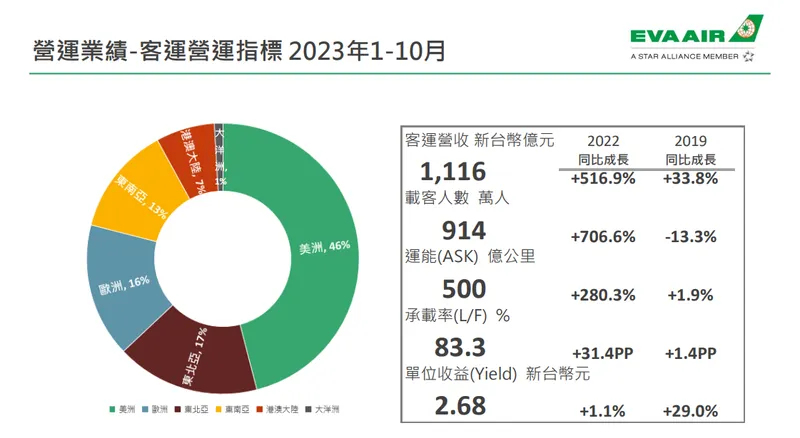

圖(2)長榮航空客運關鍵指標

2024 年客運載客數達 1,316 萬人次,年增 16.8%;客運承載率 (Load Factor) 為 82.6%。2024 年 1-10 月客運營收達 1,210 億元,年增 8.4%,載客率維持在 83% 的高水準。

2025 年第一季客運營收雖較去年同期略減,但歐美長線載客率穩定維持 80% 以上,東南亞熱門航點載客率更超過 90%,東北亞航線亦因季節性需求保持穩定。

圖(3)客運運量變化趨勢

客運區域分布

根據 2024 年 1-10 月數據,客運營收區域分布如下:

- 美洲線:佔 44%,為最大客運市場。

- 東北亞線:佔 19%。

- 歐洲線:佔 15%。

- 東南亞線:佔 13%。

- 港澳大陸線:佔 8%。

貨運營運分析

貨運市場表現

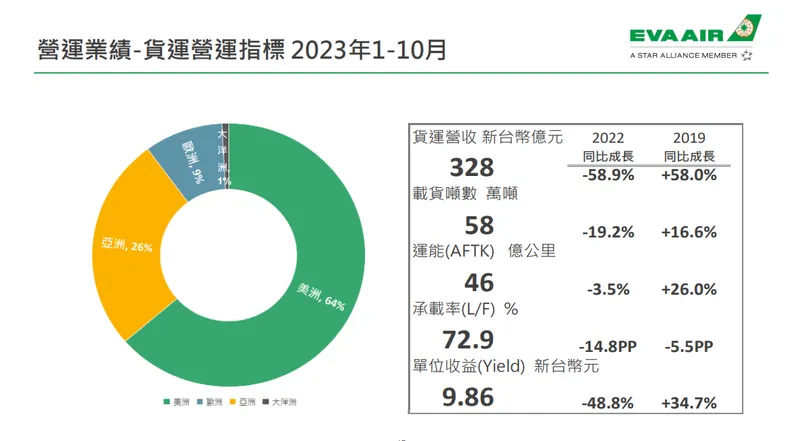

圖(4)長榮航空貨運關鍵指標

2024 年貨運載貨量 79 萬噸,年增 12.6%;貨運承載率 71.6%;單位收益年增 11.7%。2024 年 1-10 月貨運營收達 421 億元,年增 28.1%。

2025 年第一季貨運需求持續強勁,主要受惠於台灣 AI 伺服器、東南亞電子產品、服飾及中國大陸電商貨物出口。3 月份貨運營收達 45.42 億元,年增 21.38%,載貨量與營收均呈雙位數增長。因應關稅政策變動預期的搶運潮也帶來短期利多。

貨運區域分布

根據 2024 年 1-10 月數據,貨運營收區域分布如下:

- 美洲線:佔 71%,為貨運業務絕對主力。

- 亞洲線:佔 20%。

- 歐洲與澳洲線:合計佔 9%。

機隊規模與航線網絡

機隊發展策略

長榮航空積極推動機隊現代化與擴充,以提升營運效率、降低油耗與碳排放,並強化服務品質。截至 2025 年初,營運機隊規模約 85 架,包含波音 777-300ER、787 Dreamliner 系列、空中巴士 A330、A321neo 等主力機型。

未來機隊擴充計畫包括:

- 已訂購未交機: 尚有 8 架波音 787-9 及 5 架 787-10 預計於 2029 年前交付完成。

- 新訂單:

- 18 架空中巴士 A350-1000:預計 2026 年至 2030 年間交付。此機型航程遠、空間大,燃油效率較汰換機型提升約 20%-25%。

- 15 架空中巴士 A321neo:預計 2029 年至 2032 年間交付。此窄體客機結合新世代發動機與空氣動力學設計,油耗可降低 25%。

- 2025 年 4 月增購: 董事會決議再增購 6 架 A350-1000 及 3 架 A321neo,總金額約 31 億美元。

透過上述計畫,預計 2026 年後機隊總數可望超過百架,大幅提升運能與市場競爭力。資本支出主要透過營運現金流及銀行融資支應,顯示公司財務規劃穩健。

全球航線布局

長榮航空以桃園國際機場為核心樞紐,高雄及曼谷為重點機場,建構綿密的全球航線網絡。截至 2025 年第一季,航網涵蓋全球 48 個客運航點,每週提供約 563 個航班。

- 美洲航線:8 個航點,每週 87 班 (營收佔比最高)。

- 歐洲航線:6 個航點,每週 32 班 (持續拓展,如慕尼黑、米蘭新航線)。

- 東北亞航線:12 個航點,每週 168 班 (日本航點密集)。

- 東南亞航線:13 個航點,每週 144 班。

- 大陸港澳航線:8 個航點,每週 129 班。

近期航線拓展重點包括:

- 2025 年 4 月 18 日開闢桃園-神戶新航線,強化日本關西佈局。

- 增班高雄-大阪航線。

- 2025 年 5 月起,投入桃園-慕尼黑及桃園-米蘭新航線,深化歐洲市場。

- 與澳門航空展開共用班號聯營,提升台澳航線便利性。

- 持續評估新航點,如達拉斯、波蘭華沙等。

競爭優勢與市場地位

核心競爭力

長榮航空在激烈的航空市場中,建立多項核心競爭優勢:

- 卓越安全紀錄與品牌形象: 連續多年獲評全球最安全航空公司之一 (2025 年排名第 7),深獲旅客信賴。秉持「安全便捷、服務週到、顧客滿意」品質政策。

- 優質全方位服務: 提供多樣化艙等選擇,尤以豪華經濟艙具市場區隔優勢。空地勤服務品質備受肯定。

- 強大貨運專業能力: 擁有 CEIV Pharma 與 CEIV Lithium Batteries 雙認證,在高價值特殊貨物運輸領域具領導地位。

- 綿密航線網絡與聯盟效益: 身為星空聯盟成員,結合自身航網與夥伴資源,提供全球通達的服務。在北美航線具班次優勢。

- 數位化領先與創新: 率先導入 ONE Record 標準,推動智慧物流;持續優化線上服務與 App 功能。

- 集團資源整合綜效: 長榮集團內航太維修、空廚、地勤、倉儲等子公司提供垂直整合支援,提升營運效率與成本控制。

- 現代化節能機隊: 持續引進新世代客機,提升燃油效率、降低碳排,符合永續趨勢並強化成本競爭力。

市場競爭態勢

- 國內市場: 與中華航空長期形成雙頭壟斷格局,兩者合計市佔率近 50%。近年面臨新進業者星宇航空的挑戰,星宇以高端定位及創新服務爭奪市場份額。

- 國際市場: 面對來自新加坡航空、國泰航空、大韓航空等亞洲主要業者,以及達美航空、聯合航空、阿聯酋航空等歐美中東大型航空公司的激烈競爭。

- 貨運市場: 除客運航空公司腹艙載貨外,亦與聯邦快遞 (FedEx)、UPS 等專業貨運整合商競爭。

長榮航空憑藉其安全、服務、網絡及貨運專業等綜合優勢,在國內外市場均保有穩固地位,尤其在北美航線及特殊貨運領域表現突出。

近期重大事件與發展

重大營運決策

- 大規模機隊擴充: 近期多次宣布採購空中巴士 A350 及 A321neo 系列新機,總數達數十架,展現長期發展企圖心。

- 積極開拓新航線: 持續增加歐洲(慕尼黑、米蘭)、日本(神戶)等新航點,優化航線結構。

- 深化數位轉型: 率先導入 IATA ONE Record 貨運標準,提升物流效率與透明度。

- 強化特殊貨運能力: 取得鋰電池運輸認證,鞏固在特殊貨物市場的領導地位。

財務與市場動態

- 業績屢創新高: 2024 年營收、獲利均創歷史紀錄;2025 年第一季營收再創同期新高。

- 股利政策: 2024 年擬配發現金股利 2.4 元,現金殖利率約 5.6%,具備高殖利率題材。

- 法人評價: 機構法人普遍看好其營運前景,目標價維持穩定,但對短期獲利預估略顯保守。2025 年 EPS 預估中位數約 4.84 元。

- 股市表現: 股價隨市場及題材(如關稅搶運潮、高股息 ETF 成分股)波動,外資與投信法人進出頻繁。2025 年 3 月投信法人曾大舉買超。

未來發展策略展望

短中期營運目標

- 客運恢復與增長: 持續加密熱門航線班次,開拓具潛力新航點,提升載客率與單位收益。

- 貨運市場深化: 鞏固在高科技、電商、生技醫藥等領域的貨運優勢,提升特殊貨物處理能力與市佔率。

- 機隊交付與優化: 確保新機按計畫順利導入,加速汰換舊型機種,持續優化機隊結構與營運效率。

- 服務品質提升: 推動客艙產品升級(如新豪華經濟艙),強化數位服務體驗。

長期發展藍圖

- 永續領航: 實現 2050 淨零排放目標,成為亞太區永續航空的標竿企業。

- 樞紐地位強化: 配合桃園機場第三航廈建設,提升桃園樞紐的轉運效率與服務容量。

- 數位智慧航空: 深化大數據、AI 等技術應用於航班調度、收益管理、客戶服務與貨運物流。

- 維持獲利增長: 在擴大營運規模同時,透過精準成本控制、收益管理及高附加價值服務,確保持續穩健的獲利能力。

永續發展與社會責任

環境永續策略

長榮航空將永續發展視為核心策略,積極應對氣候變遷挑戰:

- 淨零碳排目標: 承諾於 2050 年達成淨零碳排放目標。

- 機隊更新與燃油效率: 引進新世代節能機隊 (A350, 787) 是減碳核心策略,目標提升燃油效率 20%-25%。

- 永續航空燃料 (SAF): 積極規劃與導入 SAF,設定逐步提高使用比例目標。

- 營運優化減碳: 推動低阻力進場、連續下降操作、優化航路規劃、減輕航機重量等措施。

- 綠色供應鏈: 推動供應商共同減碳,聚焦綠能節電、綠色循環、綠色能源及綠色運輸。

- 碳抵換計畫: 推出「綠旅行」碳抵銷計畫,邀請旅客參與環保行動。

社會參與

- 人才招募與培育: 因應運能擴張,2025 年持續招募地勤、機師、空服員等人才,提供具競爭力的薪資福利 (地勤起薪 4.3 萬元起) 與完善培訓。

- 支持體育活動: 贊助「2025 年 WBCQ 世界棒球經典賽資格賽」,提升品牌形象與社會連結。

重點整理

- 營運績效卓越: 長榮航空 2024 年營收與獲利創歷史新高,2025 年第一季營收續創同期新高,客貨運雙引擎動能強勁。

- 機隊擴充積極: 大規模訂購 A350、A321neo 等新世代客機,預計未來數年運能將顯著提升,並提高燃油效率。

- 貨運優勢突出: 取得 CEIV Pharma 及 Lithium Batteries 雙認證,在特殊貨物運輸市場具領導地位,貨運營收增長強勁。

- 網絡布局完整: 身為星空聯盟成員,航線遍及全球,並持續開拓歐洲、日本等新航點。

- 數位與永續並進: 率先導入 ONE Record 提升貨運效率,積極推動 SAF 使用與減碳措施,邁向 2050 淨零目標。

- 競爭與風險: 面臨國內外同業激烈競爭,須應對燃油價格波動、全球經濟不確定性等風險。

- 市場展望正向: 隨全球旅遊復甦及貨運需求增長,法人普遍看好其長期發展潛力,高殖利率亦具吸引力。

參考資料說明

公司官方文件

- 長榮航空股份有限公司 2024 年第四季法人說明會簡報(2024.11.25)

本研究主要參考法說會簡報的營運數據、航線結構分析、區域營收分布及未來展望。該簡報由長榮航空總經理孫嘉明主講,提供最新且權威的公司營運資訊。 - 長榮航空 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、營業利潤、每股盈餘等關鍵數據。報告內容涵蓋客運與貨運的詳細營運指標。 - 長榮航空永續發展報告書(2024)

報告詳細說明公司在環境永續發展方面的承諾與具體措施,包括永續航空燃料(SAF)使用計畫、淨零目標等。 - 長榮航空官方網站新聞稿(2024-2025)

參考公司發布之新機採購、新航線開闢、數位化導入、認證取得、人才招募等最新消息。 - 長榮航空年報 (各年度)

參考歷年年報中有關公司沿革、業務範疇、機隊資訊、成本結構等內容。

研究報告

- 摩根士丹利證券研究報告(2024.12)

該報告深入分析長榮航空的客貨運市場布局、永續發展策略及競爭優勢,提供本文在產業分析方面的重要參考。 - 元大證券產業研究報告(2024.12)

研究報告提供長榮航空在航空運輸業的專業分析,以及對公司未來發展的評估。特別關注 AI 與電商貨運的發展趨勢。 - FactSet 分析師預估彙整(2025.04)

參考分析師對長榮航空 2025 年 EPS 及目標價的預估數據。 - 券商研究報告(如:群益投顧、康和證券等,2025.03-04)

參考券商對於長榮航空營運狀況、股價評價及市場趨勢的分析。

新聞報導

- 亞洲航空協會(AAPA)統計報告(2024.12)

報導詳述亞太地區航空業客貨運需求變化趨勢,及後疫情時代的市場復甦情況。 - 經濟日報、工商時報、中央社、鉅亨網、聯合新聞網等財經媒體報導(2024-2025)

參考媒體對於長榮航空營收發布、法說會內容、股價變動、市場動態、產業新聞等的即時報導與分析。

其他公開資訊

- 維基百科 – 長榮航空

參考公司基本資料、歷史沿革、機隊資訊等公開彙整資訊。 - 各大財經資訊平台(如:Yahoo 股市、MoneyDJ、Goodinfo! 等)

參考公司基本資料、股東結構、股利政策、法人進出、即時股價等數據。 - 國際航空運輸協會 (IATA) 相關資訊

參考 ONE Record 標準、CEIV 認證等產業規範與倡議。

註:本文內容主要依據上述 2024 年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。