圖(1)個股筆記:3013 晟銘電(圖片素材取自個股官網)

更新日期:2025 年 04 月 21 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析晟銘電(3013.TW),一家全球領先的伺服器機殼製造商,特別是在AI 伺服器領域的強勁發展。晟銘電受惠於AI 伺服器市場的爆發性成長,營收成長呈現高速成長態勢。重點事件包括GB200 液冷機櫃進入量產,泰國廠即將投產,以及持續精進液冷散熱技術。

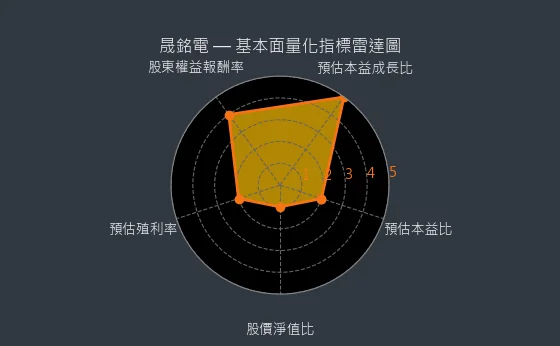

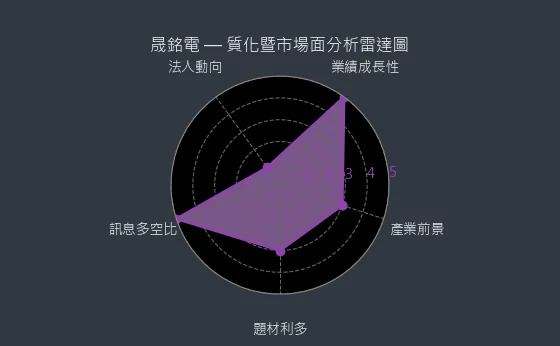

以下圖表總結了晟銘電的基本面量化指標和質化暨市場面分析,讓讀者可以快速了解公司的健康狀況和市場前景:

圖(2)3013 晟銘電 基本面量化指標雷達圖(本站自行繪製)

圖(3)3013 晟銘電 質化暨市場面分析雷達圖(本站自行繪製)

主要內容摘要:

- 核心業務: 伺服器機殼、電腦機殼及MIM零組件的 OEM/ODM 製造,並積極投入液冷散熱技術。

- 成長動能: AI 伺服器需求爆發,GB200機櫃量產出貨,泰國廠擴充產能。

- 技術優勢: 液冷散熱技術領先,高 U 數伺服器機殼設計,ODM/OEM 整合服務能力強。

- 客戶群體: 廣達、緯穎、技嘉等台灣大型電子代工廠,以及Meta、HP、IBM 等國際大廠。

- 風險提示: 產業競爭加劇、原物料價格波動、匯率波動、客戶集中度及地緣政治風險。

重要事件與重大訊息:

- GB200 Sidecar 液冷機櫃進入量產,預計 2025 年第一季開始大量出貨。

- 泰國新廠第一期已於 2025 年第一季完工,預計 2025 年第一季正式量產,提升整體產能約 30%。

- 2024 年全年累計營收達新台幣 94.09 億元,較 2023 年大幅成長 45.58%。

- 2025 年第一季合併營收達 24.03 億元,年增近 65%。

- 2024 年度配發現金股利 0.6 元,為 17 年來新高。

文章重點:

晟銘電在AI 伺服器市場的領導地位,以及GB200機櫃出貨動能強勁,將推動公司營收持續高速成長。液冷散熱技術壁壘和泰國新廠產能挹注,也將進一步鞏固其競爭優勢。然而,投資者仍需留意產業競爭、成本波動和客戶集中度等風險。

公司簡介

晟銘電子科技股份有限公司(UNEEC Technologies Corp.,股票代號:3013.TW,公司網址:https://www.uneec.com)創立於 1976 年 6 月 17 日,初期以沖壓模具製造為核心業務起家,而後轉型深耕資訊產業。歷經數十年的發展,公司現已成為全球伺服器機殼及電腦機殼製造之領導廠商。晟銘電以優異的 OEM/ODM(原廠委託製造/原廠設計製造)服務著稱,為全球知名電腦大廠提供高品質的產品與服務。公司於 1999 年(民國 88 年)在台灣證券交易所掛牌上市,營運總部設立於台灣台北市內湖區民權東路六段 27 號 2 至 6 樓,資本額約新台幣 20.51 億元,已發行普通股數約 2 億 5 百萬股。為提升全球客戶服務的速度與彈性,生產基地已擴及中國大陸東莞、寧波及泰國等地。

公司主要從事電腦及週邊設備的機構件製造,產品涵蓋 PC(個人電腦)、NB(筆記型電腦)、Server(伺服器)、TV(電視)及行動產品等。其業務範圍包括沖壓、射出、組裝、精密模具設計製造與銷售。作為全球主要的機構件 OEM/ODM 專業代工廠商之一,晟銘電亦是知名的MIM(金屬注射成型)零組件製造廠,此技術已成為公司核心事業之一,深獲國際品牌客戶信賴。

董事長為林木和,總經理為羅志吉,發言人為莊家熒。公司秉持「立足台灣,邁向全球」的經營理念,致力於成為全球領先的機構件及精密模具製造廠商,並持續擴大產品線與市場版圖。

基本概況

截至目前,晟銘電的股價為 83.6 元,預估本益比為 18.9,預估殖利率為 1.3%,預估現金股利為 1.09 元。公司定期更新月報與季報,以提供投資者最新的營運資訊。

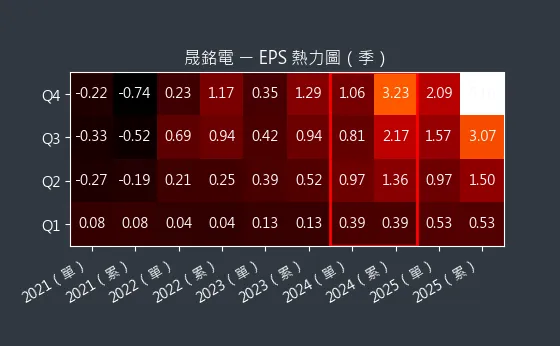

圖(4)3013 晟銘電 EPS 熱力圖(本站自行繪製)

上圖為晟銘電的 EPS 熱力圖,顯示了歷年 EPS 的預估變化。

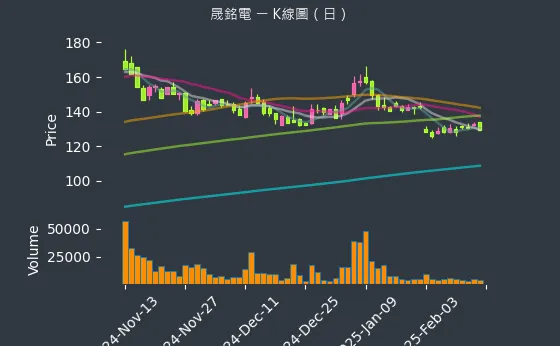

圖(5)3013 晟銘電 K 線圖(日)(本站自行繪製)

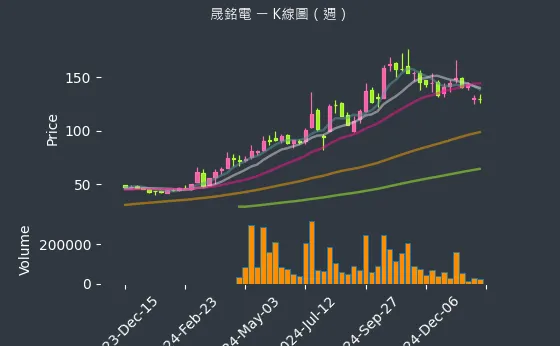

圖(6)3013 晟銘電 K 線圖(週)(本站自行繪製)

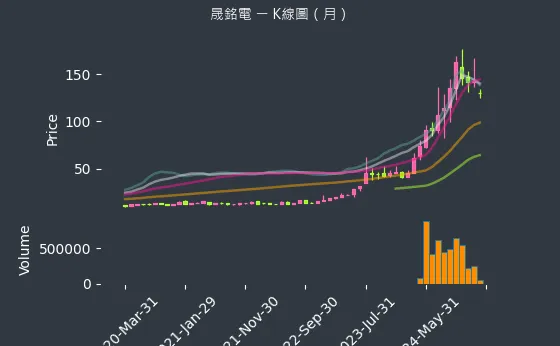

圖(7)3013 晟銘電 K 線圖(月)(本站自行繪製)

以上圖表分別為晟銘電的日、週、月 K 線圖,呈現了不同時間週期的股價走勢。股價走勢圖說明此公司過去一段時間的價格變化。而日、週、月等線圖分別代表日、週、月的股價變化。

發展歷程

晟銘電的發展歷程可大致劃分為以下幾個重要階段:

-

早期發展 (1976-1985):公司創立初期,專注於沖壓模具製造。

-

跨入資訊產業與擴張 (1985-2001):1985 年,晟銘電跨足電腦準系統生產,爾後專注於電腦機箱及伺服器機殼製造。期間積極拓展國際市場,並獲得惠普(HP)、IBM 等國際大廠獎項肯定,逐步建立業界聲譽。

-

技術深耕與上市 (2002-2016):2002 年,公司投入MIM技術的研發與製造,同年於台灣證券交易所掛牌上市,強化資本結構。2006 年,企業總部正式進駐內湖,確立全球化經營策略。

-

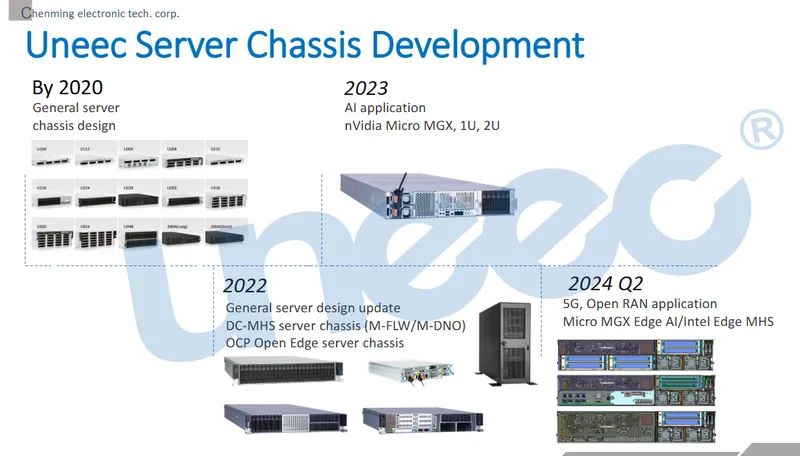

全球佈局與 AI 轉型 (2017-至今):近年來,為因應AI 伺服器市場的蓬勃發展,晟銘電積極拓展液冷散熱產品線,並於 2023 年啟動泰國設廠計畫,以強化全球伺服器供應鏈韌性與競爭力,迎接 AI 時代的新機遇。

核心業務分析

產品系統與應用

晟銘電專注於電腦機殼及伺服器機殼之 OEM/ODM 製造,產品線涵蓋三大核心類別:電腦機殼、伺服器機殼及 MIM 零組件。近年來,為滿足市場對高效能伺服器散熱解決方案的需求,晟銘電亦積極投入液冷散熱技術的研發與產品開發,包含水冷及浸沒式液冷方案。

在產品應用領域方面,晟銘電的產品廣泛應用於桌上型電腦、伺服器、AI 伺服器、液晶電視(LCD TV)系統整合及教育系統產品等。終端客戶涵蓋雲端服務供應商(Cloud Service Provider, CSP)、企業客戶及一般消費者。其中,與富士通(Fujitsu)合作開發 LCD TV 與 PC 整合系統,並與美國客戶共同開發結合投影機、PC 及音響功能的教育系統軟硬體整合產品,展現其系統整合能力。

圖(8)產品應用-OEM(資料來源:晟銘電公司網站)

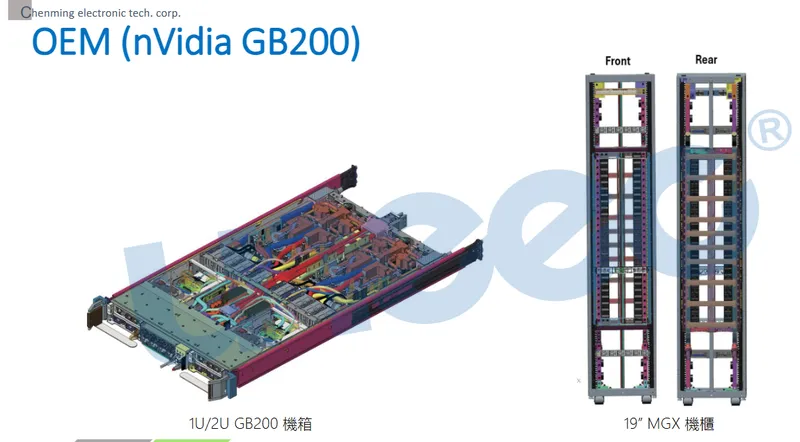

圖(9)產品應用-OEM(nVidia GB200)(資料來源:晟銘電公司網站)

圖(10)通用伺服器機殼設計(資料來源:晟銘電公司網站)

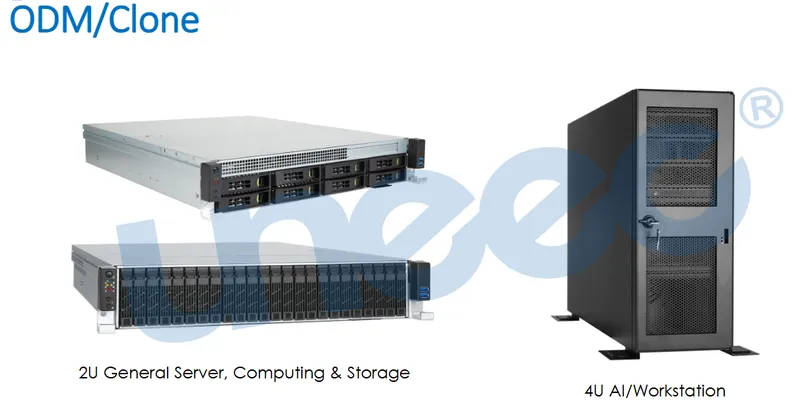

圖(11)ODM/Clone 產品(資料來源:晟銘電公司網站)

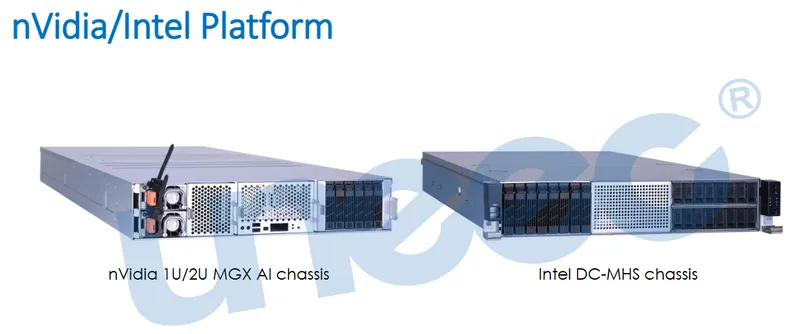

圖(12)nVidia/Intel Platform(資料來源:晟銘電公司網站)

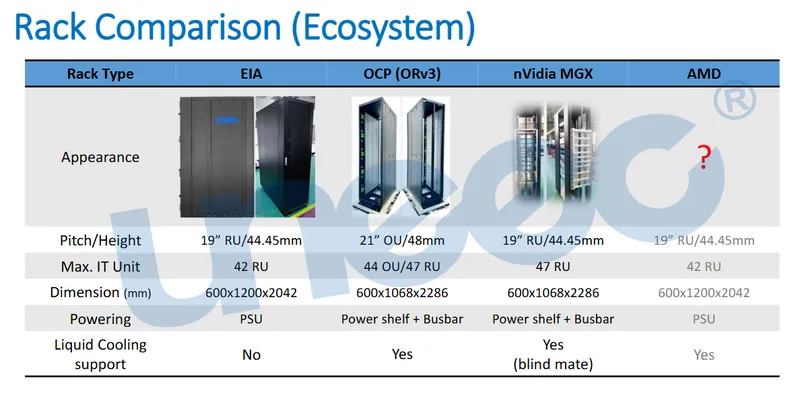

圖(13)機櫃型號比較表(資料來源:晟銘電公司網站)

技術優勢分析

晟銘電在產業中的技術優勢可歸納為以下幾點:

-

OEM/ODM 整合服務能力:具備從設計、模具開發、沖壓、射出到組裝的一條龍服務能力,能快速回應客戶客製化需求,提供高品質產品。

-

精密 MIM 技術:掌握金屬粉末射出成形核心技術,可生產複雜且精密的金屬零組件,應用於多元產品領域,提升產品附加價值。

-

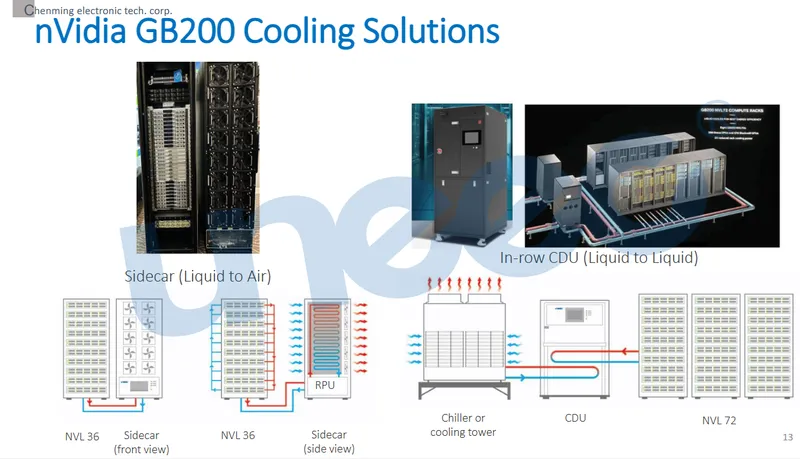

液冷散熱技術領先:積極投入液冷散熱技術研發,已推出液冷機櫃、Sidecar 液冷散熱模組及浸沒式液冷解決方案,搶佔AI 伺服器散熱高階散熱市場先機。其技術涵蓋水對氣、水對水液冷機櫃,並與 Intel 等大廠合作發展超流體冷卻(Superfluid Cooling)技術。

-

高 U 數伺服器機殼設計:能設計製造支援 6U 至 8U 等高密度 GPU 加速卡需求的伺服器機殼,滿足 AI 運算對空間與散熱的嚴苛要求。

市場與營運分析

營收結構分析

依據 2023 年營收結構,晟銘電營收主要來自電腦及伺服器機殼,佔比高達 94%,模具營收則佔 6%。近年來,受惠於AI 伺服器市場快速成長,晟銘電的 AI 伺服器相關營收佔比亦逐年提升。2024 年前三季,伺服器機殼 營收比重已成長至 93%,其中 AI 伺服器相關機殼營收占比約達 40%(部分資料指 31%,但 40% 應為較新或特定季度數據,反映快速成長趨勢)。

公司預期隨著輝達(NVIDIA)GB200 AI 伺服器機櫃進入量產,AI 相關營收比重將進一步攀升。

圖(14)3013 晟銘電 營收趨勢圖(本站自行繪製)

上圖為晟銘電的營收趨勢圖,呈現了公司營收的變化情形,可見營收呈現成長趨勢。

客戶群體與銷售區域

晟銘電的客戶群體廣泛,核心客戶主要為台灣大型電子代工廠(ODM),包括:

-

廣達電腦(Quanta)

-

緯穎科技(Wiwynn)

-

技嘉科技(Gigabyte)

-

華碩(ASUS)

-

英業達(Inventec)

透過這些代工廠,晟銘電的產品間接供應給全球大型 CSP,其中 Meta(Facebook 母公司)為目前最大的終端客戶。此外,公司亦直接服務國際品牌大廠如惠普(HP)、IBM。中國大陸市場的主要客戶則包括中科曙光、華為、浪潮(Inspur)及字節跳動等。

在銷售區域方面,晟銘電產品主要銷售至中國大陸、台灣、美國及日本等地。根據資料,區域營收佔比約略如下:

區域 營收佔比約

中國大陸 39%

台灣 28%

美國 28%

其他地區 5%

其中,美國市場因大型 CSP 對 AI 伺服器 需求強勁,訂單成長迅速,成為重要的成長動能來源。

生產基地與產能

晟銘電生產基地佈局全球,包含:

圖(15)營運據點(資料來源:晟銘電公司網站)

台灣中壢廠:主要負責研發、樣品試產及液冷技術等新產品開發。

中國東莞廠:為產能最大的生產基地,主要供應中國華南市場。

中國寧波廠:負責中國華東地區及部分台灣市場的供應。

泰國廠:為新增產能據點,廠區面積約 6.9 萬平方米,已投入約 3,000 萬美元。預計 2024 年底開始試運行,2025 年第一季正式量產。泰國廠投產後,預計將貢獻集團 20% – 30% 的新增產能,涵蓋機殼、機櫃及液冷產品線,有助於提升整體供應能力,並滿足日益增長的市場需求。

原物料分析

晟銘電的主要原物料包括鍍鋅鋼板、光板、塑膠粒、電源供應器及其他電子零組件。這些原物料主要由台灣及中國大陸供應商提供。原物料成本是營運成本的重要組成部分,尤其鋼材和塑膠粒價格波動會直接影響毛利率。目前(2024 年底至 2025 年初)原物料市場趨於穩定,但因 AI 伺服器 需求強勁,相關高規格原料供需偏緊。公司透過長期合約、多元採購及提升產品附加價值來應對成本壓力。

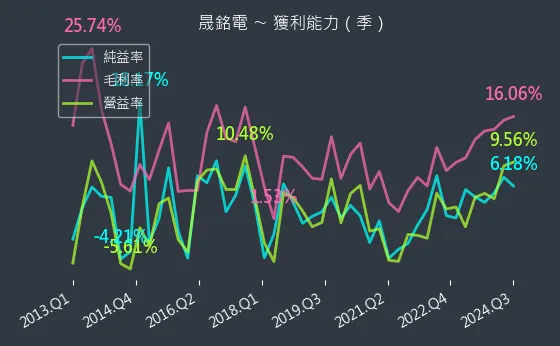

圖(16)3013 晟銘電 獲利能力(本站自行繪製)

上圖為晟銘電的獲利能力分析,包含毛利率、營益率、純益率等指標,可用於評估公司的獲利狀況。

籌碼分析

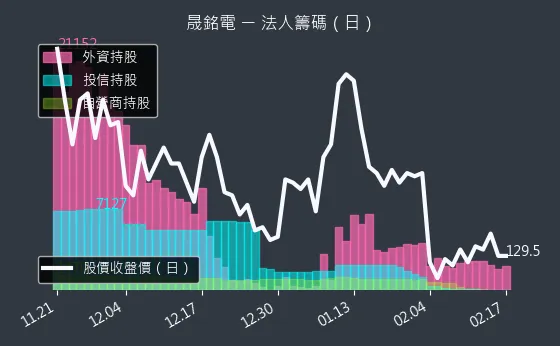

圖(17)3013 晟銘電 法人籌碼(日)(本站自行繪製)

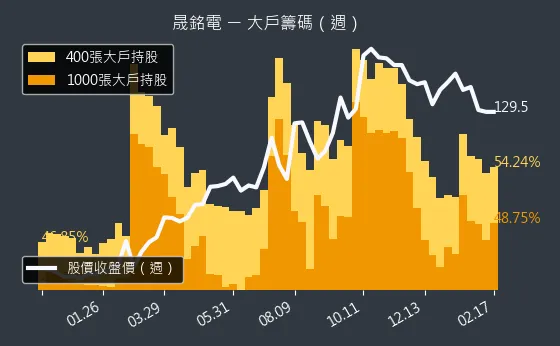

圖(18)3013 晟銘電 大戶籌碼(週)(本站自行繪製)

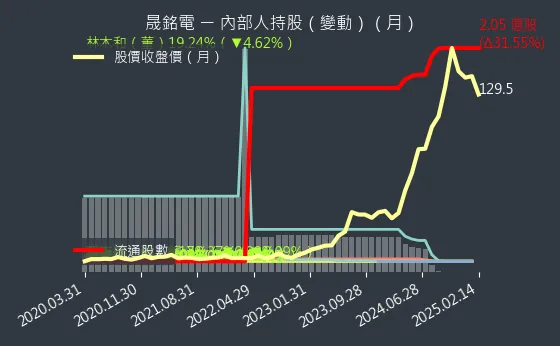

圖(19)3013 晟銘電 內部人持股(月)(本站自行繪製)

以上圖表分別為晟銘電的法人籌碼、大戶籌碼和內部人持股,投資者可藉此觀察市場參與者的動向。

競爭優勢與市場地位

競爭態勢分析

晟銘電在伺服器產業的競爭對手包含:

-

迎廣 (In Win, 6117.TW)

-

勤誠 (Chenbro, 8210.TW)

-

營邦 (AIC, 3693.TW)

-

偉訓 (HEC/COMPUCASE, 3032.TW)

-

富驊 (未上市)

-

濱川 (1569.TW)

-

鴻準 (Foxconn Technology, 2354.TW)

-

可成 (Catcher Technology, 2474.TW)

其中,迎廣、勤誠、營邦在伺服器機殼及散熱解決方案領域競爭尤其激烈,均積極布局液冷散熱技術。多家競爭對手亦有擴廠或技術升級計畫,以因應 AI 伺服器 市場需求。

市場地位與優勢

晟銘電為全球伺服器機殼領導廠商之一,在 AI 伺服器機殼 領域更具備顯著的領先地位,是 Meta、廣達、緯穎 等指標性客戶的重要供應商,並成功切入輝達 GB200 伺服器機櫃供應鏈。

面對同業競爭,晟銘電的核心競爭優勢在於:

-

技術領先:尤其在液冷散熱技術(水冷、浸沒式、超流體冷卻合作)及高 U 數機櫃設計方面,能滿足 AI 伺服器 的高散熱與高密度需求。

-

客戶基礎穩固:與國際一線 CSP 及 ODM 大廠建立長期且深厚的合作關係。

-

全球化產能布局:生產基地遍布台灣、中國及泰國,可有效分散風險,縮短交期並就近服務客戶。

-

ODM/OEM 整合能力強:提供從設計到製造的一站式服務,具備高度客製化能力。

近期營運與重大事件

最新營收分析

根據公司新聞筆記資料,晟銘電 2024 年營運表現亮眼,全年累計營收達新台幣 94.09 億元,較 2023 年大幅成長 45.58%。2024 年 12 月單月營收達新台幣 10.63 億元,創下歷史新高,年增率高達 118.69%。

進入 2025 年,成長動能持續強勁。2025 年第一季合併營收達 24.03 億元,年增近 65%。其中,3 月營收 8.36 億元,年增 42.27%,創史上同期新高;2 月營收 7.47 億元,年增 147.64%;1 月營收 8.20 億元,年增 43.83%。營收的強勢成長,主要受惠於 AI 伺服器 需求爆發,特別是 H100/H200 伺服器機殼 出貨維持高檔,以及 GB200 機櫃等高附加價值產品開始貢獻營收。

重大發展與擴張計畫

-

GB200 機櫃量產出貨:晟銘電的輝達 GB200 Sidecar 液冷機櫃 已進入量產階段,預計 2025 年第一季開始大量出貨(部分報導指 2024 年底前打樣,2025 年初出貨),此為公司未來營收成長的關鍵動能。公司亦有機會憑藉與廣達的合作,打入微軟(Microsoft)的 GB200 供應鏈。

-

泰國新廠即將投產:泰國新廠第一期已於 2025 年第一季完工,預計 2025 年第一季正式量產,屆時將大幅提升公司整體產能約 30%,強化全球伺服器供應鏈布局,並有助於服務東南亞客戶及分散地緣政治風險。

-

液冷技術持續領先:晟銘電持續精進液冷散熱技術,包含水冷、浸沒式液冷,並與 Intel、嘉澤、高力、邁科、元山、廣運、宏致、奇鋐等大廠合作,共同發展超流體冷卻(Superfluid Cooling)技術,搶攻 GB200 及未來 GB300 等新平台的散熱商機。Meta 的 SideCar 水冷機櫃亦自 2025 年 2 月起開始出貨。

-

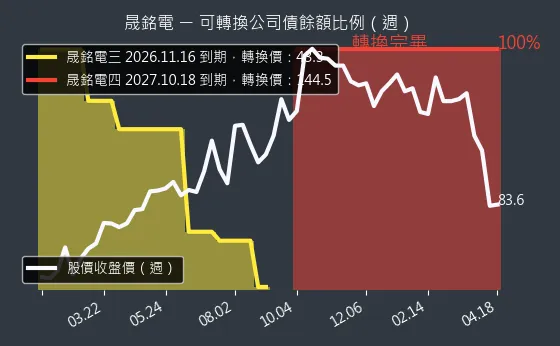

發行可轉換公司債:2024 年 7 月董事會決議發行「國內第四次有擔保轉換公司債」,總額 5 億元,已於 2024 年 10 月完成發行,主要用於轉投資 泰國子公司及償還銀行借款,顯示市場對公司擴張計畫的支持。

圖(20)3013 晟銘電 可轉換公司債餘額比例(本站自行繪製)

上圖為晟銘電可轉換公司債餘額比例圖,提醒投資人留意可轉債轉換可能對股價造成的影響。

- 股利政策:2025 年 3 月董事會決議 2024 年度配發現金股利 0.6 元,為 17 年來新高,顯示公司在保留資金擴張 AI 版圖的同時,也顧及股東回饋。

圖(21)GB200 液冷解決方案(資料來源:晟銘電公司網站)

圖(22)液冷解決方案開發(資料來源:晟銘電公司網站)

圖(23)沉浸式液冷解決方案(資料來源:晟銘電公司網站)

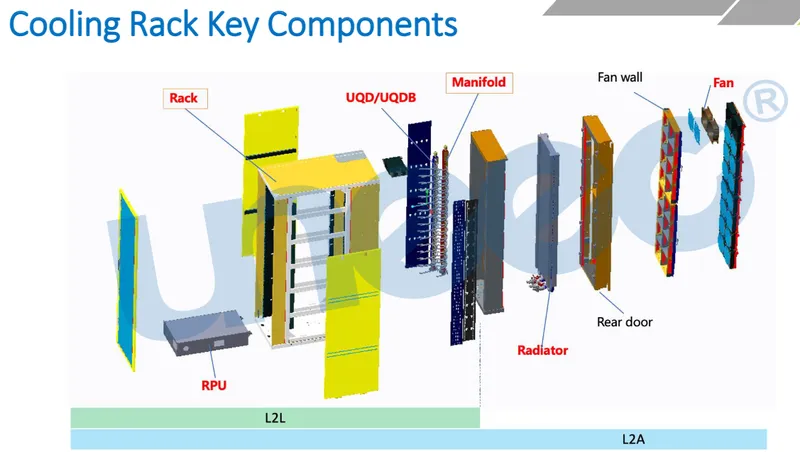

圖(24)冷卻架關鍵零件(資料來源:晟銘電公司網站)

圖(25)液冷機房機櫃組裝(資料來源:晟銘電公司網站)

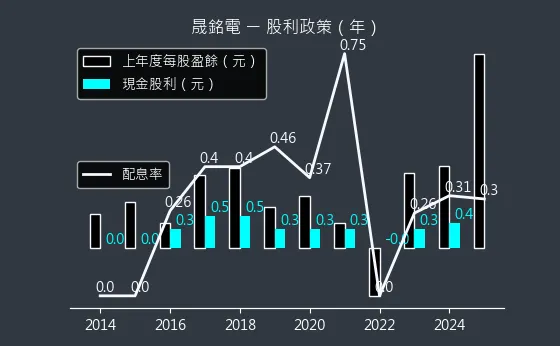

圖(26)3013 晟銘電 股利政策(本站自行繪製)

上圖為晟銘電的股利政策,可供投資者參考。

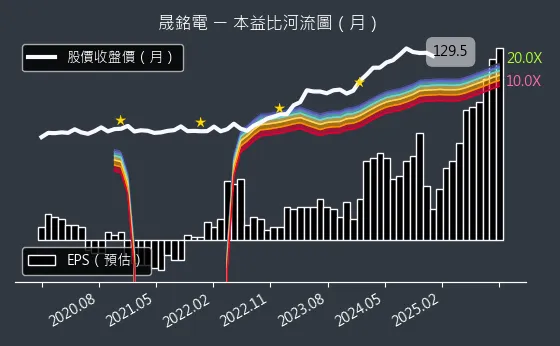

圖(27)3013 晟銘電 本益比河流圖(本站自行繪製)

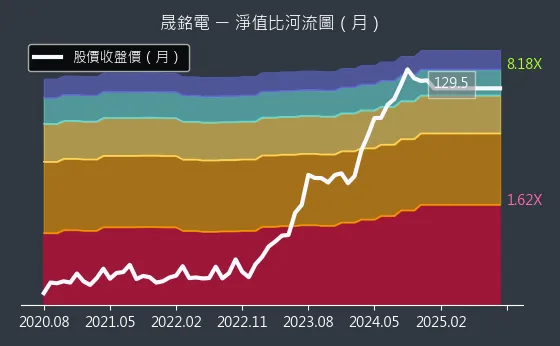

圖(28)3013 晟銘電 淨值比河流圖(本站自行繪製)

上圖分別為晟銘電的本益比河流圖和淨值比河流圖,呈現了公司估值變化。

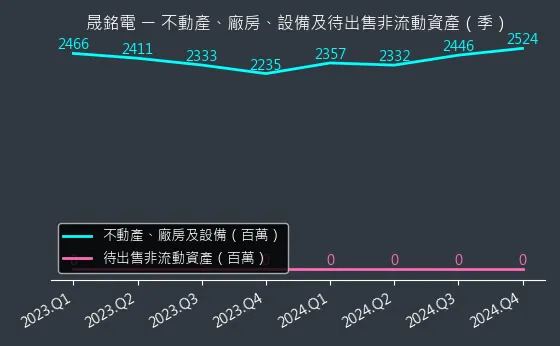

圖(29)3013 晟銘電 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

上圖為晟銘電不動產、廠房、設備及待出售非流動資產變化圖,若該資本佔比不斷增加的情況下,即可見出公司擴張的迹象,該指標為領先指標。

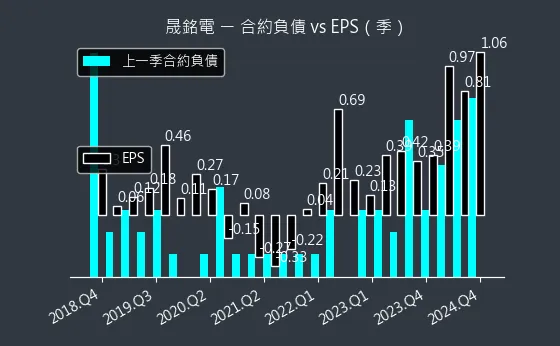

圖(30)3013 晟銘電 合約負債(本站自行繪製)

上圖為晟銘電的合約負債變化圖,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

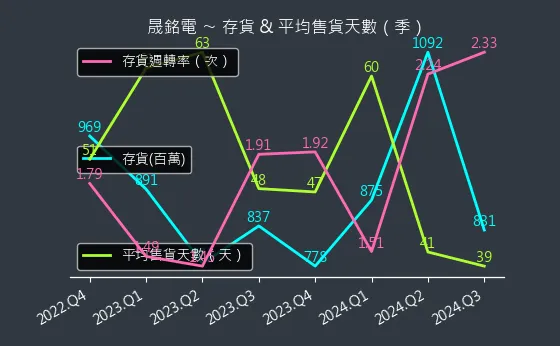

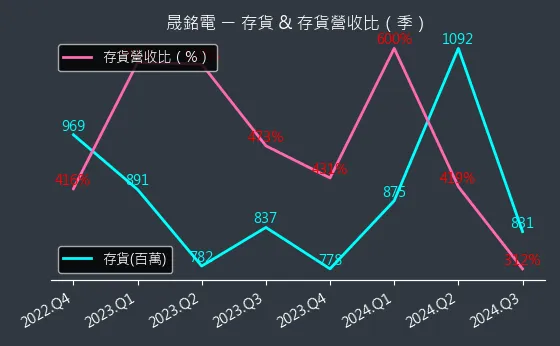

圖(31)3013 晟銘電 存貨與平均售貨天數(本站自行繪製)

圖(32)3013 晟銘電 存貨與存貨營收比(本站自行繪製)

以上圖表分別為晟銘電的存貨與平均售貨天數,以及存貨與存貨營收比,可用於評估公司的存貨管理能力。

圖(33)3013 晟銘電 現金流狀況(本站自行繪製)

上圖為晟銘電的現金流狀況,現金流量越高,代表公司的資金利用率越高,資金流向越好。

圖(34)3013 晟銘電 杜邦分析(本站自行繪製)

上圖為晟銘電的杜邦分析,代表公司的財務狀況,財務狀況越好,代表公司的獲利能力越好。

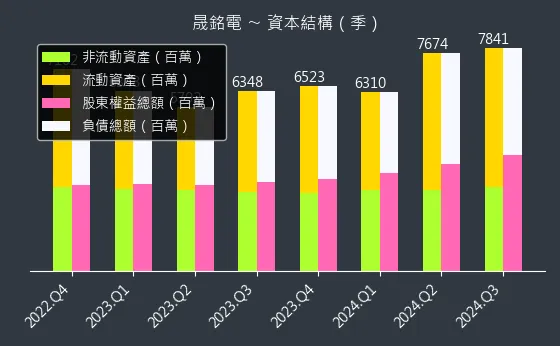

圖(35)3013 晟銘電 資本結構(本站自行繪製)

上圖為晟銘電的資本結構,代表公司的資本來源,資本來源越多,代表公司的資本配置越健康。

未來發展策略展望

短期發展策略 (1-2 年)

-

最大化 AI 伺服器 機櫃出貨:掌握 GB200 晶片放量的市場契機,全力擴大 AI 伺服器 機櫃(包含液冷方案)出貨量,搶佔市場佔有率。

-

加速泰國新廠量產與效率提升:確保泰國廠 2025 年第一季順利量產,並持續優化生產效率,快速提升產能貢獻。

-

深化液冷技術應用與合作:持續投入水冷、浸沒式及超流體冷卻等技術研發,擴大液冷產品線組合,並加強與關鍵客戶及技術夥伴的合作。

長期發展藍圖 (3-5 年)

-

拓展系統整合服務:逐步從單純的機殼製造商,轉型為能提供機櫃級系統整合方案的供應商,提升服務價值。

-

多元產品線布局:除伺服器機殼外,評估拓展 5G 基地台機殼、邊緣運算設備機殼、戶外機櫃等新產品線的可能性,分散營運風險。

-

全球化智慧製造:持續優化全球生產基地布局,導入更多自動化與智慧製造技術,提升營運效率與全球市場服務能力。

-

永續經營深化:將 ESG(環境、社會、治理)理念融入營運,開發更多環保材料與節能產品。

投資評估綜合評估

投資優勢

-

AI 伺服器市場領導地位:掌握 AI 伺服器 機殼及液冷散熱市場先機,直接受惠於產業趨勢分析高速成長趨勢。根據公司新聞筆記資料,晟銘電伺服器營收占比快速成長,AI 伺服器占 4 成,隨著輝達 GB200 伺服器量產,晟銘電機櫃營收占比持續提高。

-

GB200 機櫃出貨動能強勁:作為輝達 GB200 Sidecar 液冷機櫃 關鍵供應商,2025 年營收具備爆發性成長潛力。市場預期 GB200 伺服器 拉動供應鏈出貨,晟銘電 12M25 營收可望加溫。

-

液冷散熱技術壁壘:掌握水冷、浸沒式等多樣液冷散熱關鍵技術,具備高技術門檻與競爭優勢。

-

泰國新廠產能挹注:泰國新廠投產在即,可望大幅提升整體產能,並優化成本結構與供應鏈韌性。

-

法人籌碼機構普遍看好:多家法人機構看好晟銘電未來營運展望,給予正面評價並調高目標價(區間約 135 至 157 元)。

風險提示

- 產業競爭加劇風險:伺服器機殼產業競爭激烈,同業亦積極擴產與投入液冷技術,可能影響價格與毛利率表現。

- 原物料價格波動風險:鋼材、銅材等原物料價格波動,以及人工成本上升,可能影響公司營運成本與獲利能力。

- 匯率波動風險:公司外銷佔比較高,新台幣匯率波動將影響營收與獲利表現。

- 客戶集中度風險:對 Meta 等大型客戶依賴度較高,若主要客戶訂單或策略變動,可能對營運產生較大影響。

- 地緣政治與供應鏈風險:全球地緣政治不確定性及供應鏈瓶頸(如 AI 晶片供應)可能影響出貨節奏。

重點整理

- AI 伺服器核心供應商:晟銘電為全球 AI 伺服器機殼及液冷散熱系統的領導廠商,深度切入輝達 GB200 供應鏈。

- 營收高速成長:受惠 AI 需求爆發,2024 年營收年增 45.6%,2025 年第一季年增近 65%,成長動能強勁。

- GB200 挹注關鍵動能:輝達 GB200 液冷機櫃預計 2025 年第一季開始放量出貨,將成為未來一至兩年營收爆發的主要驅動力。

- 液冷技術構築護城河:掌握多元液冷散熱技術,在高階 AI 伺服器市場建立技術壁壘。

- 泰國新廠擴充產能:新廠 2025 年第一季投產,提升 20%-30% 產能,支持未來成長並優化全球佈局。

- 法人普遍看好:市場及法人機構對公司未來發展持樂觀態度,給予正面評價。

- 風險需留意:仍需關注產業競爭、成本波動、客戶集中度及地緣政治等潛在風險。

參考資料說明

公司官方文件

- 晟銘電子科技股份有限公司 法人說明會簡報(2024.12.27)

本研究參考此法說會簡報,內容涵蓋公司營運據點、近期營運成果、產品與服務介紹、新產品(液冷、GB200)與新技術發展、以及未來營運展望等資訊,為本研究之核心參考依據。 - 晟銘電子科技股份有限公司 國內第四次有擔保轉換公司債發行公告(2024.07-10)

參考相關公告以了解公司近期籌資計畫、目的及市場反應。

網站資料與新聞報導

- MoneyDJ 理財網 – 晟銘電 (3013) 公司基本資料、新聞與財報分析

參考此網站提供之公司簡介、財務數據、產品營收結構、原物料資訊、競爭對手及相關新聞報導。 - UAnalyze 投資分析 – 晟銘電 (3013) 深度分析文章

參考此網站提供之產業分析文章,內容包含客戶分析、銷售區域、產品應用、生產基地與產能規劃、競爭態勢分析、重大發展計畫以及與 AI 主流題材的關聯性。 - Yahoo 奇摩股市 – 晟銘電 (3013) 公司概況、新聞與法人報告摘要

參考此網站提供之公司基本資料、股價表現、營收資訊、法人動向及市場新聞摘要。 - 鉅亨網 – 晟銘電 (3013) 相關新聞與公告

參考此網站提供之公司重大訊息、營收公告、法人動態及市場分析報導。 - 各大財經媒體(如:經濟日報、工商時報、財訊快報、CMoney 等)關於晟銘電之新聞報導與分析(2024.12 – 2025.04)

整合近期多家媒體對於晟銘電營收表現、GB200 進度、泰國廠狀況、法人評價及股價動態的報導。

註:本文內容主要依據 2024 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得之官方文件、法人報告及新聞報導。