智伸科技(4551):精密金屬零件製造的全球領航者

公司簡介與發展歷程

智伸科技股份有限公司(Global PMX Co., Ltd.,股票代碼:4551.TW)於 1987 年在台灣成立,專注於精密金屬零組件的設計、開發與製造。總部位於新北市汐止區,公司以其卓越的技術能力與客製化服務,在汽車、醫療、電子、半導體及運動器材等多個產業領域佔據關鍵地位。歷經三十多年的發展,智伸科技已成為全球精密機械代工產業的領導者之一。

智伸科技早期專注於燃油車零組件生產,以單軸多站式製程技術為核心,逐步發展成為具備多元製程能力的精密金屬零件製造商,主要產品包括 ABS 控制閥、柴油噴嘴系統及煞車安全組件。公司於 2015 年 8 月 10 日在台灣證券交易所掛牌上市。

為拓展業務範疇與技術能力,智伸科技於 2019 年透過發行新股方式,併購六方精機旗下旭申國際科技,並於 2020 年 4 月完成合併。此併購案不僅使智伸科技成功跨足新能源車系統領域,取得特斯拉(Tesla)供應鏈資格,切入電動車驅動馬達散熱零件市場,更擴增了如德國 ZF 等國際級客戶。

近年來,公司積極啟動多元產業佈局策略,除深耕汽車產業外,亦將觸角延伸至醫療器械、半導體設備及電子零件等高成長潛力領域,展現其強勁的轉型企圖與市場適應能力。

核心業務分析

智伸科技的核心業務為精密金屬零組件的製造與加工,採 OEM(Original Equipment Manufacturer,原始設備製造商)模式運營,長期與國際汽車零件供應商(Tier 1)及各領域領導廠商合作。產品應用範圍廣泛,涵蓋四大主要產業:汽車產業、電子產業、醫療器材產業及運動產業,並積極拓展半導體設備及其他工業產品領域。

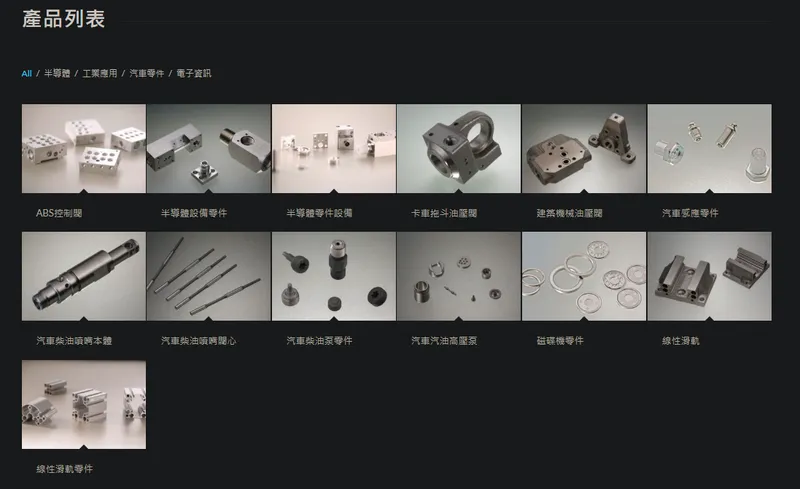

圖(1)主要產品列表(資料來源:智伸科公司網站)

汽車產業

汽車產業為智伸科技營收佔比最高的業務(2024 年佔比約 51%),產品應用於傳統燃油車、混合動力車(Hybrid Electric Vehicle,HEV)及純電動車(Battery Electric Vehicle,BEV)的引擎系統、煞車系統、傳動系統及轉向系統等關鍵部位。

主要產品包括:

-

引擎節能系統零件(GDI / 汽油高壓泵浦)

-

變速箱系統零件(DCT)

-

ABS(防鎖死煞車系統)、ESC(電子穩定控制系統)控制閥

-

柴油燃油系統噴嘴

-

電動馬達散熱零組件(供應特斯拉等)

-

空氣懸吊系統模組

-

One-box 煞車系統

隨著全球汽車產業朝向電動化、智能化轉型,智伸科技積極投入新能源車關鍵零組件的開發與生產,例如電動車煞車系統的 One-box 整合式方案、空氣懸吊模組、氫能源車儲氣罐零件等。公司與國際汽車大廠及 Tier 1 供應商緊密合作,擴大在電動車市場的佔有率,預期新能源車相關營收比重將持續攀升。

電子產業

電子產業為智伸科技營收的重要組成部分(2024 年佔比約 17%),主要產品為硬碟機(Hard Disk Drive,HDD)之墊片等精密零件,應用於雲端伺服器、資料中心等領域。受惠於 AI 雲端應用興起,帶動大容量、高讀寫速度硬碟(如採用 HAMR 技術的產品)需求持續成長,智伸科技電子事業部營收穩定提升。公司亦開發 AI 伺服器相關的冷卻模組零件,掌握 AI 發展趨勢。

醫療器材產業

醫療器材產業為智伸科技近年來快速成長的業務(2024 年佔比約 13%),主要產品為外科、骨科手術器械之精密金屬零件,如血管夾、骨科工具等。隨著微創手術技術日益普及,以及高齡化社會對醫療器材需求的增加,智伸科技醫療事業部營收呈現強勁成長態勢。公司與國際醫療大廠美敦力(Medtronic)等建立長期合作關係,並積極開發新微創手術器械產品(如一次性骨科工具、心血管介入零件)及 AI 手術機器人關鍵零件,預計未來將成為營收成長的主要動能之一。

運動產業

運動產業為智伸科技多元化佈局的一環(2024 年佔比約 15%),主要產品為高端自行車之前後避震系統零件。儘管近年自行車產業面臨庫存調整壓力,智伸科技透過聚焦高階產品、優化產品組合,維持穩定的毛利率。未來運動業務將轉型為利基市場供應商,營收佔比預期逐步降低。

其他產業

除上述四大產業外,智伸科技亦積極拓展半導體設備及其他工業產品領域(2024 年合計佔比約 4%),例如供應全球前五大光刻機製造商的半導體設備流量控制器系統零件、工業及光學產品精密金屬零件等。切入半導體設備供應鏈,特別是 5nm 以下先進製程所需的高精度零件,不僅技術門檻高,產品單價與毛利率亦具優勢,為公司開拓全新的高成長空間。

生產基地與產能布局

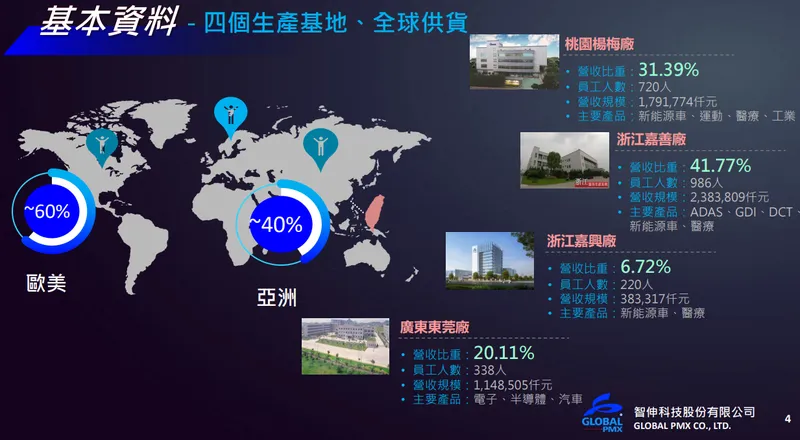

智伸科技在全球設有四大生產基地,並規劃於墨西哥設立新廠,以滿足全球客戶需求,並形成區域化供應鏈,降低地緣政治風險。

圖(2)生產基地、全球供貨(資料來源:智伸科公司網站)

各生產基地概況與營收佔比(截至 2024 年資料):

-

中國浙江嘉善廠:

-

員工人數:約 986 人

-

主要產品:新能源車零件(空氣懸吊模組、One-box 煞車閥)、ADAS、GDI、DCT 系統零件、醫療器材零件。

-

產能/營收佔比:約 41.77%,為最大生產基地,聚焦規模化量產。

-

-

台灣桃園楊梅廠:

-

員工人數:約 720 人

-

主要產品:高階半導體設備零件、AI 伺服器冷卻模組、新能源車零件、運動器材、醫療器材、工業產品。

-

產能/營收佔比:約 31.39%,負責高階、高附加價值產品生產。

-

-

中國廣東東莞廠:

-

員工人數:約 338 人

-

主要產品:電子零件(硬碟)、半導體零件、汽車零件、醫療器械零件。

-

產能/營收佔比:約 20.11%,為電子與醫療生產重心之一。

-

-

中國浙江嘉興廠:

-

員工人數:約 220 人

-

主要產品:新能源車零件、醫療器材零件。

-

產能/營收佔比:約 6.72%。

-

新廠規劃:

- 墨西哥廠:鎖定北美新能源車訂單(特別是特斯拉 Cybertruck 供應鏈),預計 2025 年 Q4 試量產,初期規劃 5 條 CNC 產線。此佈局有助於分散地緣政治風險、規避關稅,並就近服務北美客戶。

產能調配策略:

-

中國廠區(嘉善、嘉興、東莞)合計佔總產能約 68.6%,主要負責汽車、電子、醫療等規模化產品。

-

台灣楊梅廠佔總產能約 31.4%,專注於技術門檻較高的半導體、高階醫療及 AI 相關零件。

-

公司導入 AIoT 智慧製造系統,提升自動化程度(CNC 機台聯網率達 92%),縮短換線時間(至 30 分鐘內),優化生產效率與良率(醫療 99.3%,半導體 98.7%)。

市場與營運分析

營收結構分析

根據智伸科技 2024 年第三季財報及後續營運資料,公司營收結構呈現多元化發展,並逐步降低對單一產業的依賴。

各產業營收佔比變化(比較 2024 年 Q3 vs 2023 年同期):

-

汽車產業:營收佔比約 51%,較 2023 年同期下降 5 個百分點,但營收金額年增約 51%,顯示新能源車需求彌補傳統燃油車下滑。

-

電子產業:營收佔比約 17%,較 2023 年同期大幅上升(年增約 50%),主要受惠 AI 雲端伺服器帶動高容量硬碟零件需求。

-

醫療產業:營收佔比約 13%,較 2023 年同期顯著上升(年增約 30%),反映庫存去化結束及新產品訂單挹注。

-

運動產業:營收佔比約 15%,較 2023 年同期下降約 40 個百分點,主因產業庫存調整。

-

其他產業(含半導體):佔比約 4%,半導體業務雖處於初期,但成長潛力大。

展望 2025 年,法人預期醫療、電子及半導體業務將持續扮演重要成長引擎,目標將此三大領域營收佔比合計提升至 35% 以上,進一步優化產品組合,降低營運風險。

區域市場分析

智伸科技產品銷售區域遍及全球,主要市場集中於亞洲、美洲及歐洲,佈局均衡。

區域營收佔比(截至 2024 年資料推估):

-

亞洲:約佔總營收 60% – 62%,中國大陸為主要銷售地區,受惠於新能源車市場及半導體設備訂單增長。

-

美洲:約佔總營收 23% – 25%,北美市場為重要銷售區域,以硬碟零件、醫療器材及未來墨西哥廠的汽車零件為主。

-

歐洲:約佔總營收 15% – 20%,主要聚焦德國等汽車 Tier 1 客戶。

公司積極透過墨西哥設廠等策略,調整全球佈局以應對地緣政治變化與關稅影響。例如,針對美國可能提高的關稅,公司表示銷往美國的營收佔比不高(低於 20%),且多為醫療、半導體產品,汽車零件亦因符合成分要求享有豁免,並採取 FOB(Free On Board,離岸價)報價模式,短期影響有限。

財務績效分析

智伸科技近年營收與獲利能力穩步提升。

2024 年營運表現:

-

全年合併營收:達新台幣 76.91 億元,年增 7.99%。

-

稅後淨利:達新台幣 9.55 億元,年增 85.3%(部分受惠 2023 年低基期及業外收益影響)。

-

每股盈餘(EPS):達 8.29 元,創歷史次高。

2024 年第三季關鍵數據:

-

合併營收:22.16 億元,季增 19.42%,年增 22.86%。

-

毛利率:24.17%,較前一季顯著提升。

-

稅後淨利:2.02 億元,季增 18.91%,年增 15.5%。

-

每股盈餘(EPS):1.76 元,創近七季新高。

2025 年展望:

-

營收動能:公司對 2025 年營運持年增率正成長信心,法人預估全年營收可達 85.6 – 88.7 億元(年增 11% – 15%)。前兩月(1-2 月)累計營收年增 23.28%,3 月營收年增 21.76%,延續強勁動能。

-

獲利預期:隨高毛利產品(醫療、半導體)佔比提升,法人預估 2025 年毛利率可站穩 22.67% 以上,EPS 預估中位數約 8.2 – 8.59 元(FactSet/元大預估,需注意基期因素)。

-

股利政策:2024 年配發現金股利 4.2 元(由資本公積配發),維持穩健回饋股東政策。

整體而言,智伸科技營運已擺脫 2023 年的低谷,在多元產業佈局策略下,展現強勁復甦力道與成長潛力。

客戶結構與價值鏈分析

主要客戶群體

智伸科技主要客戶為國際知名大廠及一線供應商(Tier 1),涵蓋汽車、電子、醫療器材及運動器材等產業領域,客戶關係穩固且具長期性。

圖(3)主要客戶(資料來源:智伸科公司網站)

主要客戶包括:

-

汽車產業:德國馬牌(Continental)、博世(BOSCH)、采埃孚(ZF)、德爾福(Delphi)、博格華納(BorgWarner)、馬瑞利(Magneti Marelli)、天合汽車(TRW)、康明斯(Cummins)、特斯拉(Tesla,透過旭申)、寶馬(BMW)等。

-

電子產業:希捷(Seagate)等硬碟機製造商及 AI 伺服器相關廠商。

-

醫療器材產業:美敦力(Medtronic)、柯惠醫療(Covidien,已被 Medtronic 收購)、捷邁(Zimmer Biomet)等。

-

運動產業:FOX 等高端自行車零件廠。

-

半導體設備:全球前五大光刻機製造商(客戶名稱未揭露)。

智伸科技與主要客戶建立超過 15 年的長期穩定合作關係(如 Bosch、Continental),並透過共同開發(如 Medtronic 的新一代手術機器人),深化客戶黏著度,確保訂單來源穩定,並有助於公司掌握產業趨勢與技術前沿。

價值鏈定位

智伸科技在產業價值鏈中扮演精密金屬零組件的關鍵中游供應商角色。

產業價值鏈:

-

上游:金屬材料供應商,提供不銹鋼棒材、碳鋼棒材、鋁合金棒材、銅製棒材、鈦合金、鎳鈦記憶合金等特殊金屬原物料。主要採購自中、日、德等國鋼鐵與合金大廠。

-

中游:智伸科技,利用 CNC 精密加工(車、銑、磨)、表面處理、熱處理、異材質接合等核心技術,將上游原物料設計、製造、加工成高精度、高品質的關鍵零組件。

-

下游:汽車製造商與 Tier 1 供應商、電子產品(硬碟、伺服器)製造商、醫療器材公司、運動器材品牌商、半導體設備整合商等終端產品製造商。

智伸科技的核心價值在於其精湛的精密加工技術(μm 級)、多元製程整合能力、嚴格的品質控管以及客製化解決方案,將上游標準化的原物料轉化為符合下游客戶嚴苛規格的高附加價值零組件,是連結基礎材料與終端應用的重要橋樑。

原物料分析

智伸科技生產所需主要原物料為各類金屬棒材,原料成本約佔生產成本的 50% – 60%。

主要原物料:

-

不銹鋼棒材、碳鋼棒材、鋁合金棒材(6 系/7 系)、銅製棒材。

-

特殊合金:醫療級鈦合金、鎳鈦記憶合金、低熱膨脹係數鎢合金(半導體用)、超高純度不銹鋼(半導體用)。

採購與成本:

-

來源:主要向中、日、德等國大型鋼鐵與合金廠採購。

-

成本影響:2024 年以來,部分特殊合金(如鈦合金)及鋼材價格上漲 12% – 15%,對毛利率造成一定壓力。

-

匯率影響:美元計價原料約佔 40%,人民幣貶值部分抵銷金屬漲價衝擊。公司採自然避險與遠期外匯合約管理匯率風險,目標將匯損控制在營收 0.5% 內。

供應鏈管理:

-

風險因應:為應對 2024 年醫療級鈦合金供應不穩問題,已與美、日、德三國供應商簽訂長約,分散採購來源。

-

庫存優化:導入 AI 預測模型,將原料安全庫存從 45-60 天縮短至 30-45 天(視產品別),減少資金積壓。

-

技術替代:開發複合材料加工技術,降低對單一高價金屬的依賴。

-

永續採購:東莞廠試行廢料回收再製,目標 2025 年減少 15% 新料採購量。

整體而言,公司透過多元採購、長約鎖定、庫存優化及技術替代等方式,積極管理原物料價格波動與供應鏈風險。

競爭優勢與未來展望

競爭優勢分析

智伸科技在全球精密金屬零件製造產業中,具備以下核心競爭優勢:

-

技術領先與製程整合:

-

擁有超過三十年的精密金屬加工經驗,掌握 μm 級加工能力(醫療零件精度達 ±0.005mm,半導體零件公差控制在 1μm 內)。

-

具備 CNC 車、銑、磨、表面處理、熱處理(含氫能源)、異材質接合等多元製程整合能力。

-

持續投入研發(2024 年研發費用率 3.2%),擁有 42 項專利,建立技術壁壘(如鎳鈦合金技術)。

-

-

長期穩固的客戶關係:

-

與多家國際知名大廠(Bosch, Continental, Medtronic, Seagate 等)建立超過 15 年的合作關係,客戶黏著度高。

-

深入客戶產品開發前端,提供客製化解決方案,共同開發新產品(如 AI 手術機器人)。

-

客戶群涵蓋汽車、醫療、電子、半導體等多個高門檻產業,有效分散市場風險。

-

-

全球化生產與彈性佈局:

-

在台灣、中國大陸設有四大生產基地,並規劃墨西哥新廠,具備全球供貨與區域平衡能力。

-

可彈性調配產能,就近服務客戶,並有效應對地緣政治與關稅風險。

-

中國廠聚焦規模經濟,台灣/墨西哥廠鎖定高階利基市場。

-

-

卓越的營運效率與品質:

-

導入 AIoT 智慧製造系統,提升自動化程度與生產效率(人均產值目標年增 15%)。

-

嚴格的品質控管流程,維持高良率(醫療 99.3%,半導體 98.7%)。

-

有效的庫存管理與供應鏈整合,降低營運成本。

-

-

積極的 ESG 永續實踐:

-

推動綠色製造(如氫能源熱處理、廢料回收),設定明確減碳目標(2025 年減碳 30%)。

-

落實企業社會責任與公司治理,提升企業形象,有助於吸引 ESG 投資及降低融資成本。

-

近期重大事件分析 (2024 Q4 – 2025 Q1)

智伸科技近期營運表現強勁,並積極推進多項重大計畫:

-

營運表現創佳績:

-

2024 Q3 營收與獲利創近七季新高:合併營收 22.16 億元(年增 22.86%),EPS 1.76 元。

-

2024 全年 EPS 8.29 元:創歷史次高,營收 76.91 億元(年增 7.99%)。

-

2025 前三月營收連九月正成長:累計 Q1 營收年增率可觀,展現強勁復甦動能。

-

-

多元業務開花結果:

-

醫療事業強勁反彈:2024 Q3 營收季增 91.47%,擺脫缺料陰霾,新訂單挹注,2025 年展望高度樂觀(預估年增 50%+)。

-

電子事業受惠 AI:AI 伺服器帶動雲端硬碟零件需求,2024 Q3 營收季增 49%,2025 年預期穩健成長。

-

半導體業務取得突破:成功切入全球前五大光刻機設備商供應鏈,EUV 相關零件預計 2025 年試量產,成為未來重要成長引擎。

-

新能源車需求回溫:中國電動車、油電混合車及氫能源車專案陸續開出產能,空氣懸吊、One-box 煞車系統訂單增長。

-

-

全球佈局與風險應對:

-

墨西哥廠計畫推進:預計 2025 年 Q4 試量產,應對北美市場需求及地緣政治風險。

-

關稅影響評估與應對:針對美國潛在關稅,公司表示銷美比重低(<20%),且採 FOB 報價,影響有限,並透過墨西哥廠避險。

-

-

市場評價與展望:

-

公司對 2025 年展望樂觀:預期四大產業訂單同步成長,全年營運挑戰雙位數增長。

-

法人評價趨於正面:儘管部分機構(如元大)因短期因素下修目標價至 130 元,但多數法人看好醫療與半導體帶來的長期成長動能。FactSet 預估 2025 年 EPS 中位數約 8.2-8.59 元。

-

未來發展策略展望

展望未來,智伸科技將持續深化精密製造核心能力,並透過三大發展策略驅動長期成長:

-

深化多元產業佈局,優化營收結構:

-

加速醫療與半導體業務擴張:目標 2025 年將醫療+半導體+電子營收佔比提升至 35% 以上,降低對單一汽車產業的依賴。

-

拓展高附加價值應用:聚焦 AI 手術機器人、EUV 光刻機零件、AI 伺服器冷卻、氫能源車等高成長、高毛利領域。

-

利基市場深耕:運動業務轉型聚焦高階產品,維持穩定獲利貢獻。

-

-

強化技術創新與智慧製造:

-

持續投入研發:鞏固 μm 級加工、異材質接合等核心技術,開發新材料應用(如鎳鈦合金)。

-

提升自動化與智能化:擴大 AIoT 智慧製造系統應用範圍,提升生產效率、良率與彈性,降低成本。

-

佈局前瞻技術:關注 AI 應用於製造與檢測、綠色製程技術開發。

-

-

拓展全球市場與供應鏈韌性:

-

推進墨西哥廠建設:打造北美生產基地,縮短供應鏈,應對關稅與地緣政治風險。

-

深耕既有客戶關係:強化與國際大廠的策略合作,爭取新平台、新機種訂單。

-

開拓新興市場潛力:評估東南亞、印度等市場機會,擴大全球服務網絡。

-

強化供應鏈管理:多元化原料採購來源,確保供應穩定性與成本控制。

-

透過上述策略,智伸科技期望在全球供應鏈重組、產業智慧化與綠色轉型的趨勢下,持續提升其市場競爭力與獲利能力,實現永續經營與長期價值的增長。

投資價值綜合評估

綜合以上分析,智伸科技具備以下投資價值與潛力:

-

多元成長引擎驅動:

-

成功從汽車零組件廠轉型為橫跨汽車、醫療、電子、半導體等多領域的精密製造商。

-

醫療(微創、AI 手術)、半導體(EUV 零件)、電子(AI 伺服器)三大新興業務成長動能強勁,可望抵銷單一產業波動風險,優化獲利結構。

-

-

技術壁壘與客戶關係穩固:

-

掌握 μm 級精密加工、異材質接合等關鍵技術,建立高進入門檻。

-

與國際一線大廠建立長期深度合作關係,客戶黏著度高,訂單來源相對穩定。

-

-

營運績效顯著回升:

-

2024 年營收與獲利能力顯著改善,EPS 創歷史次高。

-

2025 年營運展望樂觀,預期維持雙位數成長,獲利能力隨高毛利產品佔比提升而改善。

-

-

全球佈局與風險控管:

-

生產基地橫跨兩岸,並積極佈局墨西哥,有效分散地緣政治與關稅風險。

-

健全的供應鏈管理與財務結構,有助於應對外部環境變化。

-

-

掌握產業趨勢:

- 產品線緊扣新能源車、AI、高階醫療、半導體先進製程等全球關鍵發展趨勢,市場前景廣闊。

潛在風險提醒:

-

原料成本與匯率波動:仍需關注國際金屬價格及主要貨幣匯率變動對毛利率的影響。

-

新業務量產進度:半導體零件、墨西哥廠的實際量產時程與初期良率爬升速度,將影響短期營收與獲利貢獻。

-

終端市場需求變化:全球經濟景氣、汽車市場(尤其中國)需求、電子產品庫存調整等因素仍可能影響客戶拉貨力道。

-

地緣政治不確定性:中美貿易關係、區域衝突等可能對全球供應鏈及市場需求帶來變數。

整體而言,智伸科技憑藉其核心技術、多元佈局與穩健經營,已展現出強勁的成長潛力與抵禦風險的能力。未來若能順利推進醫療與半導體業務的放量,並有效管理外部風險,其長期投資價值值得期待。

參考資料說明

公司官方文件

- 智伸科技股份有限公司 法人說明會簡報(2024.11.12)

本研究主要參考法說會簡報的公司簡介、營運概況、產業分析、財務數據、生產基地資訊及未來展望等。

- Global PMX 智伸科技 ESG 永續報告書(2023/2024)

本研究參考 ESG 永續報告書,以了解智伸科技在環境永續發展(減碳目標、綠色製造)、社會責任(人才培育)及公司治理等面向的具體作為。

- 智伸科技股份有限公司 各期財務報告及附註

本文的財務分析數據(營收、毛利率、淨利、EPS、負債比等)主要依據公司歷年發布的財務報告。

研究報告

- 元大投資顧問股份有限公司 產業研究報告(2025.03)

報告提供對智伸科的評價調整(下修至持有)、目標價(130 元)及主要理由(短期動能趨緩)。

- 永豐金證券投資顧問股份有限公司 產業研究報告(2025.03)

報告提供對醫療、半導體業務的成長預期及風險提示(氫能源進度)。

- 統一投顧 研究報告(2024.10)

報告分析 2024 年 Q3 營運回升原因,並上調目標價至 170 元。

- FactSet 市場共識報告(2025.01 – 2025.04)

報告提供分析師對智伸科 EPS、營收的預估中位數及目標價區間。

新聞報導與網站資料

- 優分析(UAnalyze)網站 智伸科技個股分析文章(2024.11 – 2025.03)

提供產業分析、營運現況、財務績效、成長動能評估等參考資訊。

- 鉅亨網(Anue) 智伸科技相關新聞報導與公司資料(2024.11 – 2025.04)

提供公司新聞、營收資訊、法人動態、半導體業務進展等即時資訊。

- 經濟日報(UDN Money) 智伸科技相關新聞報導(2024.10 – 2025.04)

提供營運展望、關稅影響、新能源車佈局、墨西哥設廠等相關報導。

- 工商時報、中時新聞網等媒體報導

提供法說會重點、高層訪談、產業動態等補充資訊。

- MoneyDJ 理財網 智伸科技公司資料與新聞(2024.11 – 2025.03)

提供公司基本資料、營運項目、財務分析、原物料資訊、競爭對手、法人預估等參考資訊。

- 財報狗 智伸科技財務數據分析

提供歷年財務報表數據及比率分析。

- Yahoo 奇摩股市 智伸科技個股資訊

提供股價、營收、公司概況、股利政策等資訊。

- CMoney 股市 智伸科技個股資訊與新聞

提供營收、股價、新聞、法人動態等參考資訊。

- HiStock 嗨投資 智伸科技個股資訊

提供公司基本資料、股利、財務數據等驗證資訊。

- 臺灣證券交易所 公開資訊觀測站

提供公司財報、法說會簡報、重大訊息等官方公告資訊。

註:本文內容主要依據 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。分析觀點可能隨時間與市場變化而調整。