圖(1)投資理財的目的為何,該存多少錢?

投資理財的目的

在進行任何計畫之前,設立一個明確的目標對於有效達成該目標至關重要。然而在投資理財上,許多人往往錯誤地將金錢與幸福劃為等號。我們只顧著理財,讓資產以最高效的方式增長,卻在不知不覺中迷失,忘記了賺取與儲蓄資金的真正目的。雖然俗話有云:「錢不是萬能,但沒錢萬萬不能。」,但若將金錢視為數字的增長,可能會讓我們失去更多。

財富的累積是我們實現人生目標的工具之一。真正值得追求的,應是時間的運用、家庭與親子關係的經營、個人生活的豐富、生活品質的提升、視野的拓寬、以及人生經歷的累積。儲蓄不應是最終目的,而是達到「為人生而存錢」理念的一種手段,以實踐個人的價值觀。

儲蓄的理由

為實現個人理財的最終目標,以下為初期進行儲蓄的主要理由:

1. 致富關鍵:沒有人能單靠收入變得富有,儲蓄仍致富的起點。

2. 生活規劃:透過儲蓄,我們能重新梳理思緒,有系統地規劃人生。

3. 實現夢想:儲蓄等同於為將來的自己投資,開啟實現夢想的可能性。

4. 時間的複利:透過複利效應,長期儲蓄和投資能讓我們在未來享受到資產增值的果實。

5. 訓練自律:養成儲蓄習慣、以及聰明消費能力,也是訓練自律能力的過程。

當我們明確上述的目標,就能更具體地探討如何實現這些目標,例如該存多少錢,以及何時可以達到「財富自由」。

如何儲蓄

儲蓄應在無壓力的環境下進行,才有意義,如果以犧牲生活品質為代價,則本未倒置了。雖然我也理解,面對通膨壓力下,儲蓄變得愈發困難,但設定一套可行的目標,並逐步實現,同時保持身心平衡才是理想的理財狀態。一個好的儲蓄目標,可以遵循 SMART 原則來進行。

SMART 原則就是 S(Specific,具體)、M(Measurable,可衡量)、A(Achievable,可達成)、R(Relevant,有相關)、T(Time-bound,時間限定)等。簡單說,SMART 就是為自己設定一個可以具體達成、且有明確時間內可達成的存錢目標。

圖(2)SMART 原則

利用 SMART 原則,舉例假設你目標是在未來五年內為子女的大學教育積蓄資金。且粗估可能需要 50 萬元來支付學費和相關費用,則應用如下。

- S(具體目標):就是 50 萬元

- M(可衡量):每月需要儲蓄 8,333 元( 50 萬/ 60 個月)。

- A(可達成):家庭支出需要減少外出用餐的次數,和取消不必要的訂閱費用。

- R(有相關):該投資影響到子女的長遠目標。

- T(時間限定):設定在未來五年內達成此一目標。

退休目標存多少錢

規劃退休生活,了解所需的退休金額,本質上是一個涉及眾多變量的個人化問題。不同人對於退休生活的期望不一,因此,計算所需退休金的方法亦應靈活適用。以下介紹兩種常用的計算方法:4%法則與跨越點法則,來輔助個人規劃其退休目標。

4% 法則

4%法則基於長期投資回報率的假設,提供了一個簡便的計算框架。該法則認為,如果每年從退休金中提取固定比例(4%)作為年度生活費,則儲蓄的本金足以支撐至少25年的退休生活。具體計算如下:

年度支出:

- \(4\%\times總退休儲蓄=年支出\)

- \(1/25\times總退休儲蓄=年支出\)

退休儲蓄

- \(總退休儲蓄=25\times年支出\)

- \(總退休儲蓄=25\times年超額支出\)

例如,如果預計退休後的年度生活費用為 4 萬元,根據 4% 法則,所需的退休儲蓄總額為 1 千萬元(40,000 元 x 25)。這種方法簡單易行,但未考慮通膨對退休金需求的影響,以及投資回報率的變動。

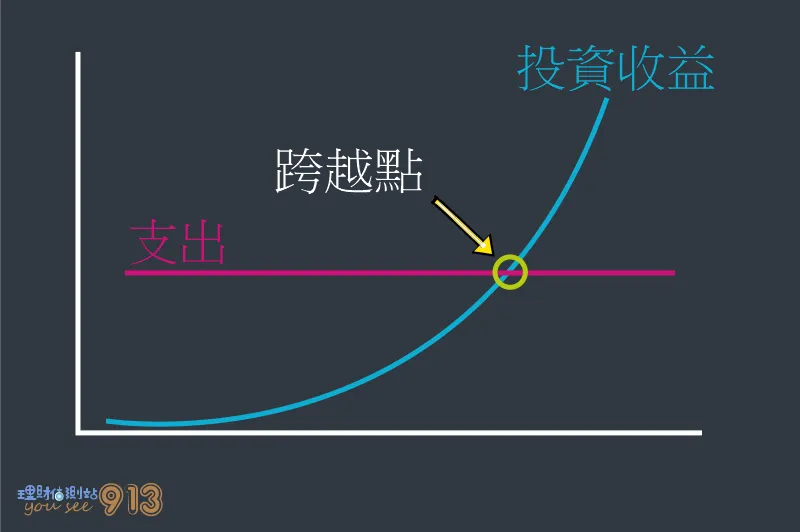

跨越點法則

跨越點法則關注的是投資收益能否覆蓋日常支出。當投資的月收益超過或等於月支出時,達到所謂的「跨越點」,意味著理論上可以不用動用本金即可維持生活開支。

圖(3)跨越點

每月投資收益

- 計算每月從投資中獲得的收益。

- \(每月投資收益=跨越資產\times月投資報酬率\)

每月支出

- 估算退休後的每月生活支出。

- \(每月支出=跨越資產\times月投資報酬率\)

跨越資產

- 計算每月從投資中獲得的收益。

- \(跨越資產=每月支出\times月投資報酬率\)

- \(月報酬率=(1+年報酬率)^{(1/12)}-1\)

例如,如果每月生活支出同樣為 4 萬元,假設月投資報酬率為 0.5%,則需要的跨越資產總額為 800 萬元(40,000 元 / 0.5%)。這種計算方法更加關注投資收益與支出之間的關係,有助於實現財務獨立。

深化理解與應用

實際上,上述兩種方法都有其局限性。4% 法假定一個固定的提取率。而跨越點法則,則假設能夠持續不斷地從投資中獲得收益以覆蓋生活支出,但未考慮到資產的實際增長潛力。

進行退休規劃時,應綜合考慮多種因素,包括預期的生活開支、健康狀況、通膨影響、以及投資回報率的不確定性。此外,定期檢視和調整退休規劃策略,以適應經濟環境和個人狀況的變化,對於確保退休生活的資金安全和舒適度至關重要。

理財是實現財富自由的加速器

理財是實現財富自由的加速器。對絕大多數人而言,僅依靠單一來源的收入達到富裕是不現實的,必須將儲蓄和投資相結合。儲蓄是資產的初期積累,為財富成長奠定基礎;而投資則利用時間的力量和複利效應,促進資產的快速增長。將這兩者結合起來,便構成了達到財富自由的關鍵策略。

在討論如何存錢和所需退休金以達到財富自由的最低標準之後,本文將不深入探討具體的投資理財策略。

個人將投資理財的過程反過來探討,即「量出為入」,先確定未來的資金需求並設定清晰的目標作為出發點。隨後,通過實際行動和策略實施,逐步實現這些目標,即可達到最低門檻的財富自由目標。

小結

理財不單是金錢的增值過程,它也是一種生活方式的調整和長遠規劃。本文從支出角度出發,計算可能該存下多少錢?從而設定未來的理財目標,並具體化實踐的過程。在此過程中,無壓力的理財規劃是非常重要的概念。人生最重要的事,並不是追求金錢的本身,而是我們對於人生價值的實現。因此,通過達成基本的財務目標來提高生活品質和幸福感,然後進一步追求更高層次的自我實現,就是一條理想的道路。

從本文的分析中,我們得知實際所需的退休金可能遠比我們預期還少,但前提是需要搭配一些理財策略來完成。透過「4%法則」和「跨越點法則」的運用,計算出以月支出 4 萬元為例的假設,所需的退休儲蓄大約在 800 萬至 1000 萬之間,這目標與今周刊的某篇報導相近(參考資料1)。並且,這目標透過合理的理財與投資策略,大多數人都能達成。

本文試著點出,理財的最低目標值為何?未來本站再深入探討具體的投資理財細節,旨在讓讀者對於如何進行理財規劃有更清晰的方向和目標。同時,又能理解投資理財的真正目標並不是金錢的累積,而是追求一種有意義的生活。從個人親身經驗和人生體悟與反思得知,投資理財的過程其實不需要快,不需為了追求快而冒險或犧牲自我。人生的真義不在於賺取最多的錢,而在於過程中的享受,並同時領悟到「慢即是快」的道理。

若您現在才要開始學習理財,只要方法正確,要累積足夠的退休金,即使 50 歲以上仍不嫌晚。若您已是即將退休人士,那學習正確的投資方法,更是必要。從現在開始規劃人生與理財,讓理財成為實現夢想和目標的有力工具。

參考資料