圖(1)解碼市場語言:技術分析的藝術與科學(上)

前言

當我們開始步入金融 市場的大門,幾乎大多數人的第一課都是學習技術分析。因為這種分析方法簡單又好上手,配合豐富的圖表和迷人的指標,很容易吸引每一位市場新手加入。打開電視,財經媒體也經常展示價格走勢,免不了都要秀一點技術分析。然而,我想開門見山地指出,技術分析在學術界經常被視作一種「偽科學」。主因是技術分析試圖通過分析歷史價格數據來預測未來市場行情,但學術界卻普遍支持市場效率假說(見下文)的核心觀點。

因此,市場上對於技術分析的看法分成兩大陣營:支持者認為它是洞察市場趨勢不可或缺的工具;批評者則認為它無法可靠地預測市場走向。在這兩種觀點之間,個人傾向於認為技術分析更像是一種調味品,而不是主菜。它的價值可能不在於精確預測市場的未來,而在於提供一種方式,幫助我們理解市場當下的狀態。

技術分析之所以廣泛流行,原因是它很容易理解和應用。它提供一種直觀的方式來解釋市場的動態變化,光是這一點,對許多投資人而言就非常有吸引力。

本文,筆者試著探索技術分析的邏輯和概念,以揭示它在當代金融市場中的實際角色和價值。本文將分成上、下兩部分來探討。

上半部,我會介紹技術分析的用途與概念,探討學界對它的質疑,最後加上自已的觀點總結長久以來對技術分析的觀察與轉變。

下半部將另外撰寫,主要討論技術分析在哪些條件下有用、哪些條件下會被反用,以揭示它的正反用法。最後再次總結我們該如何使用技術分析。

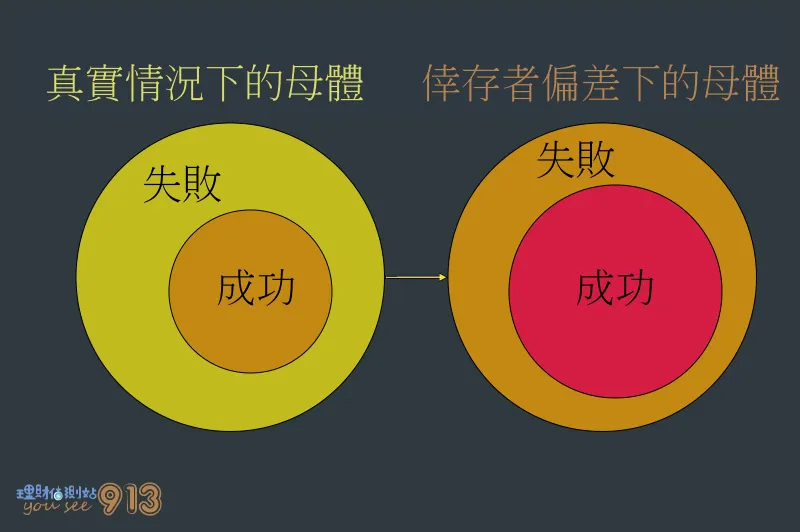

倖存者偏差的故事

技術分析最讓人詬病的地方,就是倖存者偏差的問題。這是一種常見的認知偏誤,概念是說我們在評價一個群體、事件的成功率時,傾向於只考慮那些「倖存」下來的例子,而忽略了失敗或消失的案例。當一位投資人使用某種技術指標獲得好的投資回報,成功案例會被大肆宣傳和分享。相反,那些使用同一指標但最終卻蒙受損失的投資人,卻往往不為人知。因此,任何的技術分析方法都可以在事後自圓其說, 以致充斥著倖存者偏差的問題,也導致許多人對技術分析的嚮往產生了錯誤認知、也產生偏見與執著。

我們的最大失敗來自於缺乏對錯誤的反思

—雷·達利歐

若要公正地評估技術分析的有效性,就必須同時考慮成功與失敗的所有案例。已有研究指出,大多數技術分析策略的成功率,在考慮失敗的案例後,長期來看,其實並不比隨機投擲銅板的機率高出多少。

圖(2)倖存者偏差

技術分析無用論

「技術分析無用論」並不是一個新的觀點,而是隨市場效率假說(Efficient Market Hypothesis,EMH)提出而逐漸成形的學術觀點。該理論的核心是由尤金·法瑪(Eugene Fama)於 20 世紀 60 年代提出,挑戰了技術分析等市場預測工具的有效性,並引發兩派爭論不休、且持續至今的辯論。

市場效率假說認為,所有可用的信息在任何給定時刻都已經反映在資產價格中。根據這一理論,市場被分為三種效率形式:弱式效率、半強式效率、和強式效率。其中,光是弱式效率就已對技術分析的有效性提出了挑戰:

- 弱式效率:所有過去的交易信息(包括價格和成交量)都已反映在當前的股價中,這意味著通過分析歷史數據來預測未來價格變動的技術分析方法是無效的。

- 半強式效率:所有公開可用的信息(包括公司財報、新聞報道等)都已經被市場吸收,反映在當前的價格之中。因此,即便是基於公開信息的基本面分析也無法帶來持續的超額收益。

- 強式效率:市場效率假說的極端形式,它認為股票價格隨時反映著所有信息,包括內部信息。在這種假設下,任何人試圖通過分析來獲得超額收益的努力都將是徒勞的。

圖(3)市場效率假說

雖然上述的市場效率假說,筆者亦不完全認同。但在技術分析上,個人相同抱有相同看法,且已有不少財經學者與實戰派大師同樣也對技術分析提出質疑,如下:

- 保羅·薩繆爾森(Paul Samuelson) – 諾貝爾經濟學獎得主,他通過市場價格變動的隨機性和不可預測性,證明支持了市場效率假說,認為根據過去的信息預測市場是無效的。

- 威廉·夏普(William Sharpe) – 另一位諾貝爾經濟學獎得主,他發展了資本資產定價模型(CAPM),也是市場效率假說的支持者。夏普對於投資人能否通過技術分析或其他方法一致地擊敗市場持懷疑態度。

- 伯頓·馬爾基爾(Burton Malkiel) – 在其著名的作品《漫步華爾街》中,馬爾基爾批評了技術分析和其他預測市場行為的方法。他認為,股票價格的變動近乎隨機,因此預測未來價格的努力大多是徒勞的。

- 查理·芒格(Charlie Munger) – 著名投資人沃倫·巴菲特的合夥人,雖然他主要關注價值投資,但對於試圖從短期市場波動中獲益的技術分析等方法持批評態度。

- 丹尼爾·卡尼曼(Daniel Kahneman) – 諾貝爾經濟學獎得主,以其在行為經濟學領域的工作著稱。卡尼曼的研究揭示了人們在做出經濟決策時的各種認知偏誤,這些發現間接質疑了技術分析基於模式識別的有效性。

這些學者強調了市場的不可預測性,以及在投資決策中應更加關注長期價值和基本面分析。

以科學角度觀察,技術分析僅是資料視覺化

個人以科學角度來解讀,技術分析可以解釋為資料視覺化的產物。它提供給我們利用直觀的方式來觀察市場波動,幫助投資人更好地理解市場狀況。有如下的優點:

- 識別趨勢:技術分析的核心優勢是能幫助投資人識別市場趨勢。透過繪製趨勢線和使用移動平均線等工具,投資人可以直觀地看到市場的主導方向,以決定長期持倉還是短線交易。

- 支撐與壓力:技術分析能夠揭示市場的支撐和壓力點,這些點位往往是市場轉折的關鍵點位。這種視覺化信號對於設置停損、停利點非常有用。

- 量價關係:交易量是衡量市場活躍度和確認趨勢強度的重要關鍵。技術分析通過交易量與價格變動的關係視覺化,提供投資人判斷市場的動能狀況。

- 市場情緒:技術指標如相對強弱指數(RSI)和布林通道等,可以反映市場熱度,從而提供資訊以理解市場情緒。這些信號對市場轉折點或持續趨勢的判斷有價值。

- 綜合決策:技術分析為投資人提供了一個資料視覺化框架,可整合其他分析方法和市場信息,而做出綜合的投資決策判斷。

- 風險管理:技術分析也可幫助投資人管理風險,例如通過設定停損點來限制損失,或者確定合理的獲利目標。

結語

依據個人長久以來也有使用技術分析的看法,以機率來說,技術分析確實如前述投資大師所言,勝負概率約略各半,沒有明顯的優勢。

這個結果其實一點也不令人意外,以現今成熟的 AI 技術,要去自動判讀 2D 的技術分析圖表,同時做到自動下單套利並不困難。但為何至今卻沒有相關的產品技術現世,唯一解釋的理由就是技術分析的概率並沒有高到扣除交易成本後又足以套利的程度。也因此技術分析的有效性可以以此來反證。

但即使可以用 AI 來反證技術分析無用論,我們也無法剝奪技術分析作為資料視覺化優異的功能性。即使它無法成為預測市場的魔仗,但仍可以輔助我們直觀的觀察市場目前的走勢,以提高投資人解讀市場數據和提高決策品質的重要參考。

下文,筆者便來探討,為何在已可證明技術分析無用論的情況下,且排除倖存者偏差的狀況,仍有投資人使用技術分析達到高獲利,當中藏了什麼眉角?有何魔術與藝術?筆者將在下篇解釋與說明。

延伸閱讀

參考資料