惠特科技 (6706) 深度分析:從 LED 設備龍頭到 AI 矽光子關鍵玩家的華麗轉身

產業地位與投資亮點

惠特科技(FitTech Co., Ltd.,股票代號:6706)正處於企業生命週期中最關鍵的轉折點。過去,它是全球 LED 點測與分選設備的絕對霸主,市占率一度超過五成;如今,面對傳統 LED 產業的紅海競爭,惠特正挾著精密光電整合的技術底蘊,強勢切入 AI 伺服器供應鏈、矽光子(CPO) 與 先進封裝(CoWoS) 領域。

2024 年雖為惠特的營運谷底,但隨著資產減損的利空出盡,加上半導體新設備預計於 2025 年放量,市場正重新評估其價值,將其從「傳統光電股」重新定位為「AI 半導體設備股」。

公司概要與發展歷程

企業基本資料

惠特科技成立於 2000 年,總部位於台中工業區,是台灣精密機械與光電技術整合的指標企業。公司以自動化控制系統起家,隨後切入 LED 測試領域,憑藉著「光、機、電、軟」的高度整合能力,打破國外設備壟斷,成為全球 LED 晶圓點測機(Prober)與分選機(Sorter)的領導廠商。

發展歷程三部曲

惠特的發展軌跡清晰地展現了台灣科技產業的升級路徑:

-

初創奠基期(2000-2010): 成立初期專注於自動化控制,2005 年成功研發首台 LED 自動點測機,打破仰賴進口局面,並於 2007 年推出整合型分選設備,建立自有品牌「FitTech」。

-

規模擴張期(2011-2019): 隨著中國 LED 產能爆發,惠特積極布局海外,市占率迅速攀升。2014 年推出高效率整合型設備,鞏固全球龍頭地位,並於 2019 年正式掛牌上市,同時開始布局 Mini LED 技術。

-

多元轉型期(2020 至今): 面對 LED 市場飽和,惠特與富采投控深度合作 Mini LED 代工。2021 年起,公司將研發重心全面轉向 Micro LED、化合物半導體(SiC/GaN) 及 矽光子(CPO) 測試設備,致力於成為全方位的光電半導體解決方案提供者。

組織與業務架構

惠特的營運模式採取「設備銷售」與「代工服務」雙軌並行,形成穩定的現金流護城河。

核心業務與技術優勢

產品系統與應用領域

惠特的產品線已從單一的 LED 測試,擴展至半導體與光通訊領域,主要包含四大範疇:

1. 光電半導體測試解決方案(核心轉型重點)

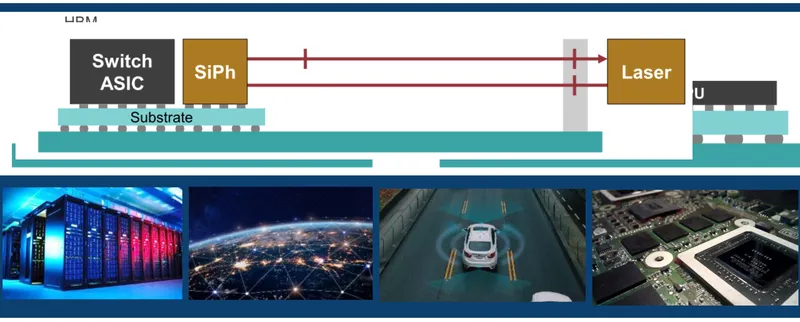

- 矽光子(CPO)測試: 針對 AI 資料中心的高速傳輸需求,開發雷射二極體(LD)、VCSEL、EEL 及 PD 的晶圓級點測機。

- 技術門檻: 矽光子測試需要在微米級空間內進行光訊號的精準耦合與溫控測試,這是惠特憑藉過去 LED 測試經驗所建立的技術壁壘。

2. 雷射微細加工系統

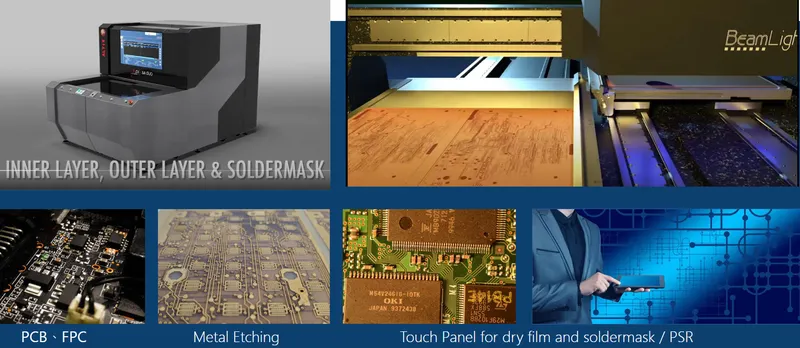

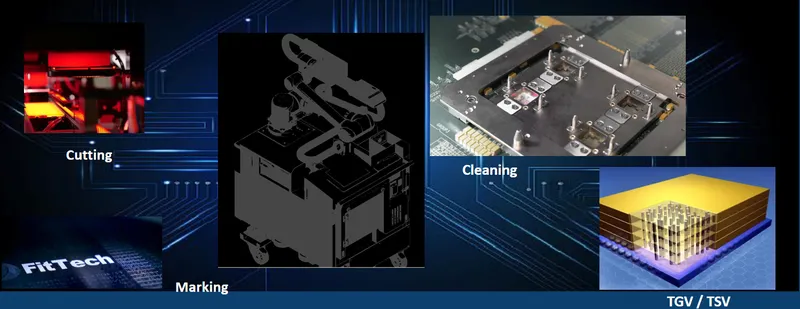

- 應用領域: 涵蓋 PCB 鑽孔、半導體晶圓劃槽(Scribing)、雷射剝離(Lift-off)及雷射清潔(Cleaning)。

- 先進封裝應用: 針對 CoWoS 等先進封裝製程,提供雷射修整與玻璃通孔(TGV)解決方案。

3. Mini / Micro LED 檢測設備

- 市場地位: 全球市占率領先,提供巨量轉移(Mass Transfer)、巨量檢測與修補設備。

- 競爭力: 具備極高的測試速度與精度,能有效降低客戶在 Mini LED 產品的生產成本。

4. 代工測試服務

- 商業模式: 利用自有設備為客戶(如富采、三安)提供晶粒點測與分選服務。

- 戰略價值: 除貢獻穩定營收外,更能第一手掌握客戶製程數據,回饋至設備研發,形成正向循環。

圖(1)MicroLED 測試及轉移解決方案(資料來源:惠特科技公司網站)

圖(2)雷射二極體 測試相關設備(資料來源:惠特科技公司網站)

圖(3)SWP6000 全自動半導體晶圓測試機(資料來源:惠特科技公司網站)

圖(4)雷射加工應用設備(資料來源:惠特科技公司網站)

圖(5)DI成像設備(資料來源:惠特科技公司網站)

圖(6)矽光子CPO製程設備(資料來源:惠特科技公司網站)

圖(7)先進封裝雷射製程設備(資料來源:惠特科技公司網站)

營收結構與財務分析

2024年營收結構劇變

受到 LED 產業去庫存及設備需求疲軟影響,惠特 2024 年上半年的營收結構出現顯著變化,代工服務一度超越設備銷售成為主要營收來源。這突顯了在景氣低迷時,代工業務作為「獲利緩衝墊」的重要性。

根據 2024 年第二季法說會資料,營收結構如下:

- 代工服務(61%): 較去年同期的 21% 大幅上升,主因是設備銷售金額銳減,而非代工業務爆發性成長。

- 設備銷售(30%): 較去年同期大幅衰退,反映傳統 LED 擴產需求停滯。

財務績效與資產體質

2023 年至 2024 年是惠特的「財務大掃除」時期。公司積極提列存貨跌價損失與呆帳,雖然導致短期財報呈現虧損,但也讓資產負債表更加輕盈,為 2025 年的獲利反彈奠定基礎。

2024年第二季財務摘要表

| 項目 | 金額 (新台幣仟元) | 年變動率 (YoY) | 說明 |

|---|---|---|---|

| 營業收入 | 169,049 | -58.4% | LED 設備需求疲弱 |

| 毛利率 | -5.61% | -8.88 ppt | 受營收規模縮減及固定成本影響 |

| 稅後淨利 | (122,880) | -59.86% | 持續虧損,但已在預期內 |

| 每股盈餘 (EPS) | (1.67) | – | 連續季度虧損 |

分析觀點:

雖然帳面數字不佳,但市場更關注的是 「利空出盡」。隨著庫存去化接近尾聲,且高毛利的半導體設備將於 2025 年開始貢獻營收,法人普遍預期毛利率將呈現「V 型反轉」。

市場布局與客戶結構

全球區域營收分布

惠特的營收高度集中於亞洲光電聚落,但正積極透過「China+1」策略分散風險。

- 中國大陸: 仍是最大市場,主要客戶包括三安光電、華燦光電等。雖然面臨當地設備商(如長川科技)的價格競爭,但高階 Mini LED 設備仍依賴惠特。

- 台灣: 為研發與高階代工中心,核心客戶為富采投控(晶電)。

- 新興市場: 隨著供應鏈移轉,東南亞(馬來西亞、越南)的半導體封測客戶比重正逐步提升。

客戶群體與供應鏈地位

惠特正處於客戶結構的轉換期,從過去單純依賴 LED 晶粒廠,轉向與 半導體封測廠 (OSAT) 及 光收發模組廠 建立深度合作。特別是加入台積電主導的矽光子聯盟後,惠特在 CPO 生態系中的地位已從「供應商」升級為「共同開發夥伴」。

競爭優勢與未來展望

核心競爭力分析

-

技術護城河:

惠特在「光學對位」與「雷射控制」擁有超過 20 年的經驗。在矽光子測試中,需要在極端溫度下進行微米級的光訊號耦合,這正是惠特最強的技術底蘊,競爭對手(如傳統半導體測試廠)難以在短期內跨越此光學門檻。 -

整合型商業模式:

「設備銷售 + 代工服務」的模式,讓惠特在客戶導入新技術(如 Micro LED、CPO)初期,能先透過代工降低客戶資本支出風險,待製程成熟後再轉為設備銷售,這種靈活策略增加了客戶黏著度。 -

成本優勢:

相較於國際大廠(如 Advantest、Teradyne),惠特具備更具競爭力的價格與在地化服務速度,且關鍵零組件(如雷射源)逐步實現垂直整合,有助於控管成本。

未來發展策略:鎖定 AI 與半導體

惠特的未來藍圖已不僅是 LED,而是 AI 基礎建設 的關鍵一環。

1. 矽光子 (CPO) 設備放量 (2025年爆發點)

隨著 AI 算力需求推動資料中心傳輸速度邁向 800G/1.6T,矽光子技術勢在必行。惠特已開發出高階雷射二極體測試機及晶圓級 CPO 測試設備,預計 2025 年將進入量產出貨期,成為營收新引擎。

2. 先進封裝雷射製程

針對 CoWoS 及 Fan-out 等先進封裝製程,惠特推出雷射清潔(Cleaning)、刻印(Marking)及玻璃通孔(TGV)設備,積極爭取半導體一線大廠的驗證與訂單。

3. 擴產與新廠效益

惠特斥資逾 20 億元打造的台中營運總部已啟用,新廠規劃了半導體等級的潔淨室,專門用於生產高階測試設備。這不僅解決了產能瓶頸,更提升了客戶對其製造品質的信心。

投資價值綜合評估

籌資與戰略布局

惠特近期通過私募案,計畫引進具備產業互補性的戰略投資人。市場預期若能成功引進半導體或光通訊領域的大廠入股,將直接打通進入國際供應鏈的任督二脈。

風險與機會

| 面向 | 分析 |

|---|---|

| 機會 (Upside) | 1. 矽光子題材發酵: 成功切入 AI 供應鏈,享有高本益比評價。 2. 轉虧為盈: 2025 年隨著高毛利新機出貨,獲利結構將顯著改善。 3. 非中系客戶增加: 降低地緣政治風險,提升營收品質。 |

| 風險 (Downside) | 1. 轉型時間差: 新產品驗證期較長,營收貢獻可能遞延。 2. 中國競爭: 低階 LED 設備面臨中國廠商殺價競爭。 3. 私募稀釋: 股本膨脹可能短期稀釋 EPS 表現。 |

重點整理

- 轉型確立: 惠特已非單純 LED 設備股,而是具備實質技術含量的 AI 矽光子與半導體設備概念股。

- 營運谷底: 2024 年雖面臨虧損,但主要是因應產業轉型的陣痛與財務體質調整,最壞情況已過。

- 技術壁壘: 在光電整合測試領域擁有極高護城河,是 CPO 時代不可或缺的「賣鏟人」。

- 未來動能: 2025 年將是檢驗其轉型成果的關鍵年,投資人應密切關注 半導體設備營收占比 與 毛利率回升速度。

參考資料說明

公司官方文件

- 惠特科技 2024 年第二季法人說明會簡報(2024.08.14)。本研究主要參考法說會簡報的財務數據、產品線介紹、營收結構變化及未來營運策略。該簡報詳細揭露了公司在矽光子與先進封裝設備的布局。

- 惠特科技 2024 年股東常會年報。本文關於公司發展歷程、組織架構及核心技術的描述,主要依據此份年報進行整理。

產業新聞與研究

- 經濟日報產業報導(2024.11)。報導詳述惠特新廠擴建計畫、私募案進度及矽光子聯盟的相關動態。

- 工商時報專題分析(2025.02)。針對惠特 2025 年 1 月營收大幅成長及其在 Micro LED 與半導體設備的轉型成效提供市場觀點。

- 各大券商投資研究報告(2024-2025)。參考多家法人機構對惠特轉型矽光子產業的評價與獲利預估模型。

(註:本文內容主要依據 2024 年至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。)