崧騰科技(3484):精密電控與多元應用的領航者

公司概要與發展歷程

崧騰企業股份有限公司(Solteam Enterprise Co., Ltd.),股票代號 3484.TWO,於 1992 年 8 月 成立,總部位於桃園市。公司實收資本額為新台幣 7.55 億元,由總裁張俊雲、董事長曾文政及總經理張茂強共同領導。崧騰以「trusty solutions for life」為品牌理念,歷經 32 年發展,已成為專注於電動工具、家電、新能源車、醫材及資通訊等領域關鍵零組件開發與製造的專業廠商。

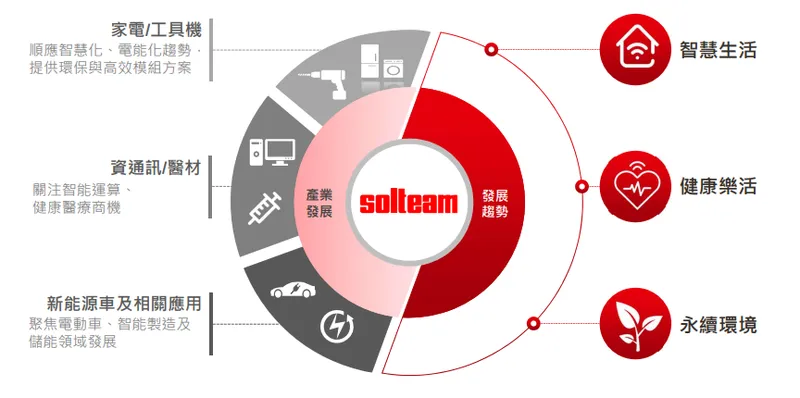

圖(1)產業發展趨勢(資料來源:崧騰公司網站)

崧騰的發展歷程展現其持續轉型與升級的軌跡:

- 創立初期 (1992年起):以電源開關與連接器製造為起點,奠定電子零組件基礎。

- 擴展期 (2003年起):切入技術門檻較高的電動手工具機與家電產業,開發變頻控制器與電控裝置。同年設立蘇州廠,拓展中國市場。

- 資本市場與國際化 (2007年起):於台灣證券櫃檯買賣中心掛牌上櫃。陸續獲得 SONY 綠色夥伴、CG6006 公司治理認證,並設立柬埔寨廠(2014年),強化東南亞生產布局。

- 高階轉型 (2016年起):跨足高階醫療器材領域,開發注射器平台(Pen Injector & Auto Injector),取得 ISO 13485 認證及臺灣 TFDA GMP 許可。榮獲經濟部卓越中堅企業獎(2017年)。

- 多元深耕 (近年):積極布局綠能、智能化家電零組件,開發電動汽機車電池聯接器與車用模組,並切入 AI 伺服器供應鏈。

目前,崧騰以其高度自製能力、創新設計與全球化生產網絡,在全球電控零組件市場佔有重要地位。

主要業務範疇分析

崧騰的核心業務建立在 ODM(原始設計製造)與 JDM(聯合設計製造)模式 之上,專注於與客戶協同設計並提供高度整合的技術解決方案,而非發展自有終端品牌。其主要業務範疇涵蓋以下領域:

- 電動工具機:提供板機開關、碳刷座、電池控制模組及變頻控制器等關鍵零組件。

- 智能家電:開發操作介面、狀態偵測、功能安全模組及變頻壓縮機/洗衣機控制器。

- 新能源車:聚焦於模組間電能連結器、電控電機模組、多合一動力總成及車載充電模組。

- 醫療器材:專注於高階注射器平台(自動/重複使用/拋棄式)的開發與製造。

- 資通訊:開發符合 ORV3 標準之 AI 伺服器電源連接器。

公司透過與國際大廠的深度合作,以 JDM 模式建立技術與認證門檻,鞏固其市場地位。

產品系統與應用說明

崧騰憑藉其 模組化設計 與 整合能力 的核心優勢,開發出多樣化的產品系統,滿足不同產業客戶的需求。

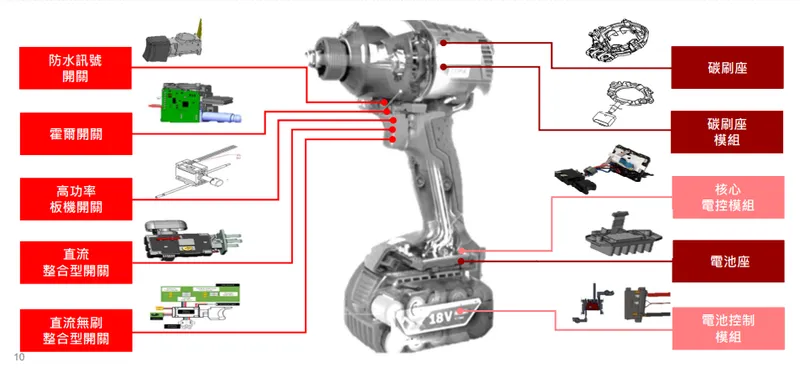

電動工具產品

此領域為崧騰的營收主力,產品涵蓋從基本開關到複雜的電控模組:

- 板機開關 (Trigger Switch):控制工具啟動與速度的基礎元件。

- 碳刷座 (Brush Holder):傳統馬達的關鍵組件。

- 電池控制模組 (Battery Management System, BMS):針對鋰電池工具,提供充放電管理與安全保護。

- 變頻控制器 (Inverter Controller):應用於無刷馬達工具,提供更高效能與精準控制。

圖(2)電動工具產品(資料來源:崧騰公司網站)

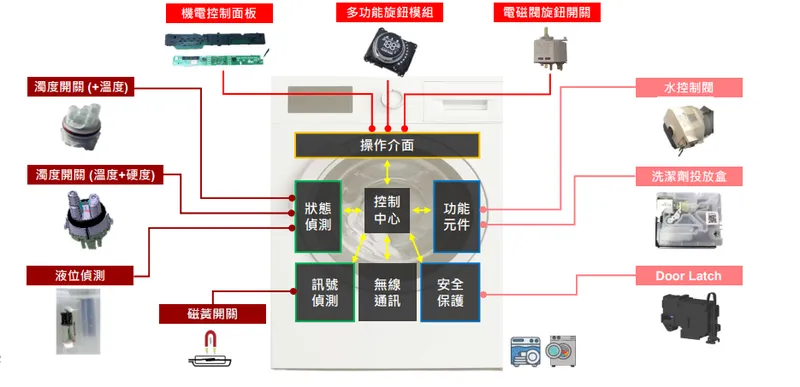

家電產品

崧騰在家電領域提供智能化與節能化的解決方案:

- 操作介面模組:整合顯示、觸控與控制功能。

- 狀態偵測感測器:用於監測溫度、濕度、水位等狀態。

- 功能安全模組:確保家電產品符合國際安全規範。

- 變頻控制器:應用於冰箱壓縮機、洗衣機馬達,提升能源效率。

圖(3)家電產品(資料來源:崧騰公司網站)

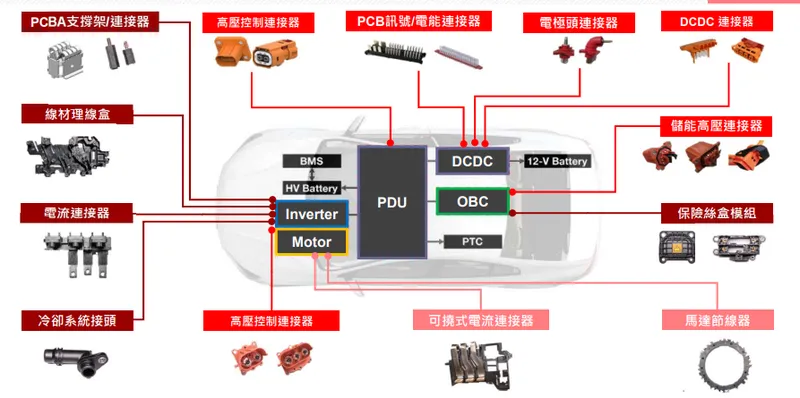

新能源車產品

因應汽車電動化趨勢,崧騰積極開發相關零組件:

- 模組間電能連結器:高壓、大電流電池模組間的連接方案。

- 電控電機模組化:整合馬達控制與電子元件。

- 多合一動力總成方案:將馬達、控制器、減速器等整合,簡化車輛設計。

- 車載充電模組:支援交流/直流充電。

- 48V 輕混系統連接器:針對過渡期的混合動力車輛。

圖(4)新能源車產品(資料來源:崧騰公司網站)

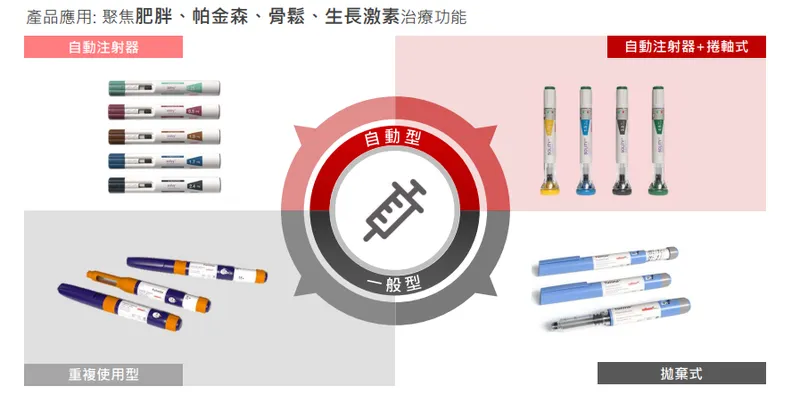

醫療器材產品

崧騰鎖定高階給藥裝置市場,開發注射器平台:

- 自動注射器 (Auto-Injector):方便患者自行操作。

- 重複使用型注射器 (Reusable Pen Injector):更換藥劑卡匣即可重複使用。

- 拋棄式注射器 (Disposable Pen Injector):單次使用,確保衛生。

- 應用領域:肥胖、帕金森氏症、骨質疏鬆、生長激素治療等。

- 技術特點:高精度劑量控制(誤差±2%)、IoT 劑量追蹤功能開發中。

圖(5)醫材注射器產品平台(資料來源:崧騰公司網站)

資通訊產品

新切入 AI 伺服器領域:

- ORV3 電源連接器:符合開放機架第三版標準,耐電流提升 50%,具備高導熱特性(>5W/mK)。

營收結構與比重分析

根據 2024 年上半年 的營運數據,崧騰的營收主要來自電動工具機領域,家電次之,新能源車與資通訊則為積極拓展的新興業務。

- 工具機事業:營收占比 71%,為最主要的收入來源。

- 家電產品:營收占比 13%。

- 新能源車:營收占比 5%。

- 資通訊:營收占比 5%。

- 其他產品 (含醫材):營收占比 6%。

營業範圍與地區布局

崧騰的銷售網絡遍及全球,以亞洲和歐洲為主要市場。

全球市場分布

2024 年上半年 的區域營收分布情況如下:

- 亞洲市場:貢獻 58% 的營收,為最大市場。

- 歐洲市場:占比 23%,受惠於工具機客戶的強勢地位。

- 美洲市場:占比 16%,主要來自家電與部分工具機客戶。

- 台灣內銷:占比 2%。

- 非洲市場:占比 1%。

生產基地布局

為滿足全球客戶需求並分散地緣政治風險,崧騰建立多元化的生產基地:

- 台灣桃園大園廠:作為集團研發總部與高階製造中心,專注於醫療注射器與 AI 伺服器連接器的試產與量產。

- 中國大陸東莞廠 & 蘇州廠:為早期主要生產基地,現階段生產傳統電源開關、家電控制模組,產能佔比約 50-55%,並逐步轉型支援高階產品試產。

- 柬埔寨廠:為因應中美貿易戰與客戶要求設立,自動化程度高(達 70%),主要承接美系家電模組訂單。2024 年營收佔比已突破 20%,為未來擴產重點。

- 泰國營運中心/廠:新設立的基地,配合日系車廠供應鏈,初期生產 48V 電池連接器,目標佔總產能 5-10%。

客戶群體與占比分析

崧騰採取 大客戶深度綁定策略,與全球領導品牌建立長期穩固的合作關係,但也帶來客戶集中度較高的風險。

主要客戶結構

- 牧田 (Makita):日本最大、全球領先的電動工具製造商,為崧騰最大客戶,貢獻營收約 60%。合作範圍涵蓋變頻控制器、電池管理系統等核心模組。

- 博世 (Bosch):全球工具機與汽車零組件巨頭,崧騰透過客製化電控模組切入其供應鏈,為歐洲市場重要合作夥伴。

- 惠而浦 (Whirlpool)、GE 家電:國際知名家電品牌,崧騰為其智能家電(如變頻冰箱、洗衣機)提供變頻控制器等關鍵元件。

- 日系車廠供應鏈:透過 Tier 1 廠間接供應新能源車電池連接器給豐田 (Toyota) 等車廠。

- 歐美藥廠:為醫療注射器平台的主要 ODM 客戶。

- 雲端服務商 (CSP):如 Meta,為 AI 伺服器電源連接器的目標客戶。

前五大客戶合計佔公司營收超過 70%,顯示客戶集中度偏高。

價值鏈定位與合作模式

崧騰在價值鏈中扮演 關鍵零組件與模組供應商 的角色。透過 JDM 模式,從產品設計初期即與客戶共同開發,提供高度客製化的解決方案。這種深度合作模式,結合必要的產業認證(如車用 IATF 16949、醫療 ISO 13485),形成了客戶轉換供應商的技術與時間成本障礙,鞏固了崧騰的供應鏈地位。

競爭優勢與市場地位

崧騰能在競爭激烈的電子零組件市場中脫穎而出,主要憑藉以下競爭優勢:

- JDM 深度綁定與客戶關係:與 Makita 等大廠建立長期夥伴關係,共同開發形成高轉換成本。

- 技術整合與模組化能力:能整合電子、機構、軟體,提供從零件到模組的完整解決方案,尤其在 48V 無刷馬達控制技術 方面具領先地位。

- 多元化生產基地與風險分散:柬埔寨廠 的成功運營有效規避關稅風險,提升供應鏈韌性。

- 認證壁壘:取得車用、醫療等高門檻產業認證,限制新進者競爭。

- 智能製造與自動化:導入 MES 系統與自動化設備,提升生產效率(柬埔寨廠自動化率 70%),降低人工成本。

- 跨領域技術應用:將核心電控技術橫向拓展至家電、車用、醫療、AI 等多元市場,分散單一產業風險。

市場競爭對手

雖然崧騰在特定利基市場(如高階工具機電控)具備優勢,但在不同領域仍面臨競爭:

- 電動工具/家電電控:日系廠商如歐姆龍 (OMRON)、Nidec;台廠如同業信邦 (3023) 在 JDM 模式亦有著墨。

- 車用連接器/模組:國際大廠如泰科 [TE Connectivity)、安費諾(Amphenol);台廠如健和興 (3003]。

- 醫療注射器:國際大廠如 Becton Dickinson (BD)。

崧騰的策略是透過技術差異化與客製化服務,在利基市場建立競爭優勢。

近期營運表現與財務分析

崧騰近年營運表現呈現從谷底復甦並展現強勁成長動能的趨勢。

營運概況

- 庫存去化完成:經歷 2023 年的庫存調整,客戶庫存水位於 2024 上半年 回到健康水平。

- 訂單能見度提升:從 2023 年的 2-3 個月,提升至 2024 年 Q3 的 4-5 個月,顯示市場需求明顯回溫。

- 營收重拾成長:

- 2024 年 Q2:合併營收 10.81 億元。

- 2024 年 Q4:合併營收 12.43 億元,季增 8.25%,連續四季成長。

- 2024 全年:合併營收 43.5 億元,稅後淨利 3.16 億元,年增 174.78%。

- 2025 年 3 月:單月營收 4.04 億元,年增 20.11%,創近三個月新高。

獲利能力分析

- 毛利率顯著提升:

- 2024 年 Q2:毛利率提升至 27%。

- 2024 全年:平均毛利率達 25.8%,創下 14 年新高。主要受惠於產品組合優化(高毛利模組化產品占比提升)、自動化生產效益顯現及有利的匯率因素。

- 營業利益率改善:2024 年 Q2 營業利益率達 9%。

- 每股盈餘 (EPS):

- 2024 年 Q2:EPS 1.09 元。

- 2024 全年:EPS 4.17 元,較前一年大幅成長。

財務結構與籌資

- 近期籌資:近三年透過發行可轉換公司債(CB)及現金增資,募集超過 10 億元資金。

- 2023 年第三次 CB (34843):發行 4 億元,主要用於償還銀行借款及充實營運資金,優化負債結構。

- 2023 年現金增資:募資 2.146 億元,用於償債與營運週轉。

- 財務指標:透過籌資活動,2023 年 Q3 負債比降至 45% 左右,應收帳款週轉天數改善至 68 天。

整體而言,崧騰在 2024 年展現強勁的復甦力道,營收、獲利能力均有明顯改善,財務結構亦透過籌資活動獲得優化。

近期重大事件分析

崧騰近期營運有多項重要進展與調整,反映公司積極應對市場變化並佈局未來成長。

-

庫存回補與訂單回溫 (2024 年起):

- 背景:全球供應鏈經歷 2023 年庫存調整。

- 事件:主要客戶(尤其是電動工具機領域的 Makita)庫存降至健康水位,開始回補庫存。

- 影響:崧騰訂單能見度從 2-3 個月顯著提升至 4-5 個月,帶動 2024 年營收與獲利大幅反彈。

-

柬埔寨廠擴產計畫重啟 (2024 年 Q3):

- 背景:原擴廠計畫可能因先前市況不明朗而暫緩。

- 事件:隨著訂單回溫及客戶(特別是美系家電品牌)為規避關稅要求,公司重新啟動柬埔寨廠的擴建計畫。

- 影響:目標將柬埔寨廠營收占比從 10% 提升至 20-30%,預計 2025 年 產能可望翻倍,進一步強化非中國產能與成本競爭力。

-

新能源車新案量產延遲 (原定 2024 年,延至 2025 年 Q1):

- 背景:受全球新能源車市場庫存偏高及客戶驗證流程延遲影響。

- 事件:原預計 2024 年啟動的新能源車專案(特別是車用連接裝置模組)量產時程延後約 9 個月至 1 年。

- 影響:導致 2024 年車用營收占比不如預期(約 7-8%),但公司仍維持 2025 年 車用占比達 10-15% 的目標(原為 20%)。

-

AI 伺服器連接器開發與試產 (進行中):

- 背景:AI 伺服器市場需求爆發,帶動相關零組件需求。

- 事件:崧騰投入開發符合 ORV3 標準的高階電源連接器,鎖定 Meta 等雲端大廠供應鏈,已進入客戶驗證階段。

- 影響:預計 2025 年 Q2 在台灣廠試產,初期月產能 10 萬套。此產品毛利率預估超過 30%,被視為未來重要獲利引擎與轉型關鍵。

-

俄烏重建商機題材發酵 (2025 年 Q1):

- 背景:市場預期俄烏衝突後將迎來大規模重建需求,帶動工具機銷售。

- 事件:法人看好 Makita 等工具機大廠將受惠,崧騰作為其主要供應商亦被點名,帶動市場關注度與股價上漲。

- 影響:外資連續買超,推升股價突破頸線,市場預期 2025 年 EPS 可望挑戰 5-6 元。

未來發展策略展望

崧騰企業展望未來,將持續深化核心技術,拓展多元應用市場,並優化全球生產布局,以維持長期競爭力。

短期發展策略 (1-2 年)

- 鞏固工具機市場:

- 配合 Makita 等客戶 48V 無線工具平台升級趨勢,提供高整合度電控模組。

- 把握潛在的歐洲重建商機,確保訂單穩定。

- 加速新產品量產:

- 新能源車:確保 2025 年 Q1 延遲的新案順利量產,力拚車用營收占比達 10-15%。重點推進日系輕混系統與美系電動皮卡連接器訂單。

- AI 伺服器:完成客戶驗證,於 2025 年 Q2 啟動 ORV3 電源連接器試產與小批量出貨。

- 醫療器材:擴大歐美藥廠 ODM 訂單,提升注射器產能利用率,爭取 FDA Class II 認證。

- 優化產能配置:

- 推進柬埔寨廠二期擴建,目標 2025 年產能翻倍,提升非中產能占比至 35-40%。

- 提升泰國廠車用連接器產線效率。

- 維持獲利能力:

- 透過自動化、製程改善及產品組合優化(提高模組化、高階產品比重),應對原物料上漲壓力,力求毛利率維持在 25% 以上的高檔水平。

中長期發展藍圖 (3-5 年)

- 技術持續領先:

- 深化 48V 無刷馬達控制 技術,並拓展至園藝設備、戶外儲能等新應用。

- 投入下一代 AI 伺服器連接器(如更高功率、液冷散熱整合)的研發。

- 開發具備 IoT 功能的智慧醫療注射器。

- 市場多元拓展:

- 降低對單一客戶(Makita)的依賴,積極拓展家電、醫療、車用領域的新客戶。

- 探索東南亞二輪電動車等利基市場。

- 全球布局深化:

- 評估在歐洲或美洲設立技術支援或小型組裝據點的可能性。

- 持續優化全球供應鏈,提高在地採購比例。

- 永續經營實踐:

- 提升綠色產品(如使用再生材料)比重。

- 推動廠區節能減碳,導入再生能源(目標 2026 年綠電使用率 10%)。

- 爭取更高 ESG 評級(目標 MSCI BB 級)。

管理層對未來三至五年展望樂觀,特別看好家電應用因基期低且案量多,具備高成長潛力。法人預期公司 2025 年營運有望維持雙位數成長,EPS 可望重返 5 元 以上水準。

重點整理

- 核心業務穩健:崧騰以 JDM 模式深耕電動工具、家電、新能源車、醫材等領域,技術整合與模組化能力為核心優勢。

- 營運強勁復甦:2024 年受惠庫存回補,營收、獲利顯著反彈,全年 EPS 達 4.17 元,毛利率創 14 年新高。

- 多元成長動能:

- 工具機:隨客戶 48V 平台升級與潛在重建商機。

- 新能源車:新案預計 2025 年放量,目標營收占比 10-15%。

- AI 伺服器:高毛利 ORV3 連接器 2025 年 Q2 試產,潛力可期。

- 醫療器材:高階注射器 ODM 訂單穩定成長。

- 家電:智能化、節能化趨勢帶動變頻控制器需求。

- 全球產能優化:柬埔寨廠 擴產進行中,有效規避關稅風險,提升供應鏈韌性與成本競爭力。

- 主要風險因子:

- 客戶集中度高:Makita 佔比約 60%。

- 新產品量產進度:EV、AI 新品放量時程與市場接受度。

- 地緣政治與宏觀經濟:影響終端需求與供應鏈穩定。

- 成本控管壓力:原物料與東南亞勞工成本上漲。

- 未來展望正向:法人預估 2025 年營運可望維持雙位數成長,EPS 有機會挑戰 5-6 元,轉型效益逐步顯現。

參考資料說明

公司官方文件

- 崧騰企業股份有限公司 2024 年度法人說明會簡報(2024.09)

本研究主要參考法說會簡報的產品結構、營運策略、市場布局分析、財務表現及未來展望。該簡報由總經理張茂強主講,提供最完整且權威的公司營運資訊。 - 崧騰企業 2024 年第二季財務報告(2024.08)

本文的財務分析主要依據此份財報,包含營收結構、毛利率變化、營業費用及獲利表現等關鍵指標。 - 崧騰企業 2024 年第四季財務報告 / 2024 年年度財務報告 (推估自 2025.03 公告資訊)

補充 2024 全年營收、獲利與 EPS 數據。 - 崧騰企業 2023 年度永續報告書 (推估自 ESG 相關資訊)

提供 ESG 目標、綠色採購、減碳措施等參考資訊。 - 崧騰企業國內第三次無擔保轉換公司債公開說明書 (2023.04)

提供籌資計畫、資金用途等參考資訊。 - 崧騰企業 112 年股東常會議事手冊/開會通知書 (2023)

補充籌資計畫與公司治理相關資訊。

研究報告

- 凱基證券產業研究報告(2024.09)

該報告深入分析崧騰在電動工具及智能家電領域的市場定位與發展策略,為本文提供重要的產業觀點。 - 元大投顧研究報告(2024.08)

研究報告提供崧騰在新能源車零組件及醫材領域的專業分析,以及對公司未來發展策略的評估。 - 法人報告 (綜合多家券商,如 MoneyDJ, CMoney 引用資訊,2024.Q4 – 2025.Q1)

提供 EPS 預估、目標價、本益比分析、市場評價及風險評估。

新聞報導

- 鉅亨網產業分析專文(2024.09.13, 及其他日期)

報導詳述崧騰在柬埔寨廠擴建計畫、新產品開發進度、訂單能見度等最新動態。 - 工商時報專題報導(2024.09.12, 及其他日期)

針對崧騰的訂單能見度提升、車用產品發展及未來展望提供完整分析。 - 經濟日報、財訊快報、時報資訊等 (2024.Q4 – 2025.Q1)

提供營收公告、法說會重點、市場題材(如俄烏重建)等即時資訊。 - 台視財經 (TTV Finance) 報導 (2025.02-03)

提供法人觀點、股價分析及市場趨勢解讀。

產業資料

- 工具機產業協會市場報告(2024.08)

此報告提供全球工具機市場發展趨勢及需求變化的重要參考數據。 - 新能源車產業聯盟研究報告(2024.07)

報告分析全球車用零組件市場概況,提供本文在產業發展趨勢方面的重要參考。 - 全球注射器市場研究報告 (推估)

提供醫療器材市場規模與成長率參考。

網站資訊

- 公開資訊觀測站 (TWSE/TPEx)

提供公司基本資料、財務報表、重大訊息、CB 發行資訊。 - 公司官方網站 (solteam.com.tw)

提供公司簡介、產品介紹、ESG 報告、投資人關係資訊。 - 財經資訊平台 (Yahoo Finance, Google Finance, Goodinfo!, MoneyDJ, CMoney, HiStock, NStock, StatementDog, Vocus 等)

提供股價、法人籌碼、營收、新聞彙整、公司簡介、同業比較等資訊。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告、新聞報導及法人資訊。部分細節(如具體專利數、資本化比例細節)為基於現有資訊的合理推論。