詮欣股份有限公司(6205):連接器技術領航者,馳騁車用與網通新藍海

公司概要與發展歷程

詮欣股份有限公司(CHANT SINCERE CO., LTD.,股票代號:6205.TW)創立於 1986 年 4 月 24 日,總部位於台灣新北市汐止區。公司秉持「誠信務實、創新求進、品質至上、永續經營」的經營理念,專業從事電子連接器及電子線材的設計、生產與銷售。詮欣不僅提供高品質的連接解決方案,更以自有品牌酷可(QOOKER)拓展 3C 消費性電子市場。歷經近四十年的淬鍊與發展,詮欣已在全球電子零組件產業中奠定重要地位,尤其在車用電子與高速高頻連接器領域,展現出強勁的技術實力與市場競爭力。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 詮欣股份有限公司 |

| 英文名稱 | CHANT SINCERE CO., LTD. |

| 股票代號 | 6205(電子零組件類股) |

| 成立時間 | 1986 年 4 月 24 日 |

| 董事長 | 吳連溪 |

| 總經理 | 吳連溪 |

| 發言人 | 游蕙菁 |

| 實收資本額 | 新台幣 7.12 億元 |

| 掛牌上市日期 | 2008 年 |

| 員工人數 | 擁有逾 70 位 專業研發人員 |

| 公司網站 | https://www.coxoc.com.tw/ |

發展歷程:奠基轉型至技術躍升

詮欣自 1985 年成立以來,專注於電子零組件領域,並隨著產業趨勢與技術演進,逐步轉型升級。其發展軌跡清晰地劃分為數個關鍵階段:

-

奠基與轉型(1985-2006 年):

-

創立初期以電子零組件代工與製造為主要業務。

-

陸續建立沖壓與塑膠廠,強化垂直整合能力。

-

轉型投入 Memory Card 製造,拓展產品線。

-

通過 ISO 9001 與 ISO 14001 國際品質與環境管理系統認證,提升管理水平。

-

跨足 Tier 2 車用市場,供應消費性影音娛樂系統連接器。

-

成立自動化部門,著手提升生產效率與降低成本。

-

-

技術升級與市場拓展(2018-2025 年):

-

憑藉高速高頻技術,成功打入 Tier 1 車用客戶供應鏈,產品應用於汽車先進駕駛輔助系統(Advanced Driver Assistance Systems, ADAS)。

-

推出高速高頻連接器,支援雲端伺服器與數據中心,積極佈局人工智慧(Artificial Intelligence, AI)相關應用。

-

積極通過 VDA 車用稽核,每年目標通過 2 家以上,展現對車用市場的高度重視與投入,至今已取得 13 家 VDA 6.3 客戶認證。

-

國際私募基金 Phi Capital(卓毅資本)於 2023 年第四季透過私募成為策略夥伴,強化財務結構與國際市場拓展能力。

-

成為歐美車廠指定供應商,深化 Tier 1 車用市場佈局,並擴展至智慧移動與智慧工廠 AI 邊緣運算應用。

-

積極佈局人形機器人與無人機領域,推動新一代智慧應用突破,已與 8 家 AI 機器人公司建立合作關係。

-

全球布局策略

詮欣的全球營運以台灣為核心,並在中國大陸及泰國設有生產基地,構建完整的全球服務網絡。

-

台灣汐止:作為集團總部及主要生產基地,負責高階產品研發與生產,特別是車用及高附加價值連接器。

-

中國深圳:設立生產基地,專注於電子連接器之生產製造,承擔部分中低階產品量產任務。

-

中國昆山:設立商貿公司,負責拓展廣大的中國內需市場業務。

-

泰國(興建中):為因應地緣政治風險及擴充產能,規劃於 2025 年第一季動工興建新廠,目標提前至 2026 年中至年底量產。泰國廠將主要生產車用連接器,預計投資金額上限為新台幣 3 億元。未來三地產能比重目標調整為台灣 30%、中國大陸 40%、泰國 30%。

圖(1)全球佈局(資料來源:詮欣公司網站)

核心業務分析

產品系統與應用說明

詮欣產品線完整,涵蓋連接器與連接線兩大類別,廣泛應用於電腦及週邊、工業控制、通訊、汽車、防水、消費性電子、醫療及軍用等多個領域。

主要產品類別

-

連接器類別:

-

板對板連接器(Board-to-Board Connector)

-

防水連接器(Waterproof Connector)

-

工業連接器(Industrial Connector)

-

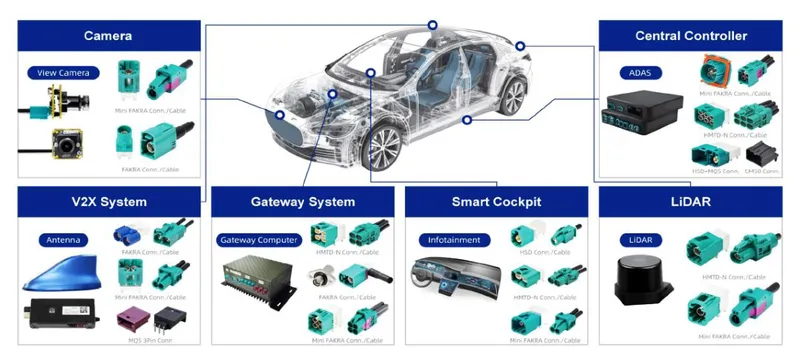

車用連接器(Automotive Connector):涵蓋 Camera、V2X 天線、Gateway 系統、智慧座艙、LiDAR、Center Controller 等應用。

-

通訊連接器(Communication Connector):支援高速高頻傳輸。

-

記憶卡連接器(Memory Card Connector)

-

-

線材類別:

-

數據傳輸線(Data Cable):USB 3.1 等高速傳輸線。

-

影音傳輸線(Video Cable):HDMI、DisplayPort(DP)等高畫質影音傳輸線。

-

圖(2)連接線產品(資料來源:詮欣公司網站)

圖(3)連接器產品(資料來源:詮欣公司網站)

主要產品應用領域

詮欣產品應用廣泛,近年來尤其聚焦於高成長的車用電子與高速網通市場。

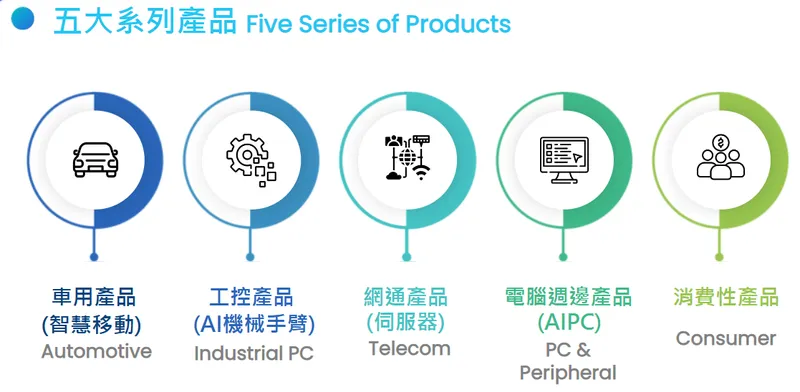

圖(4)五大系列產品應用(資料來源:詮欣公司網站)

-

車用電子:

-

先進駕駛輔助系統(ADAS):車用 Camera、LiDAR 連接器。

-

車載資訊娛樂系統(IVI)與智慧座艙:高速傳輸連接器,已通過面板廠認證切入智慧座艙供應鏈。

-

車用天線(T-Box):支援 V2X(Vehicle-to-Everything)通訊,為成長最快應用之一,2024 年 7 月開始交貨。

-

電動車相關應用:高壓、高電流連接器。

-

車用中控系統(HPC)與 Long Gateway。

-

美系電動車大廠 HW4.0 訂單於 2024 年 7 月開始交貨。

-

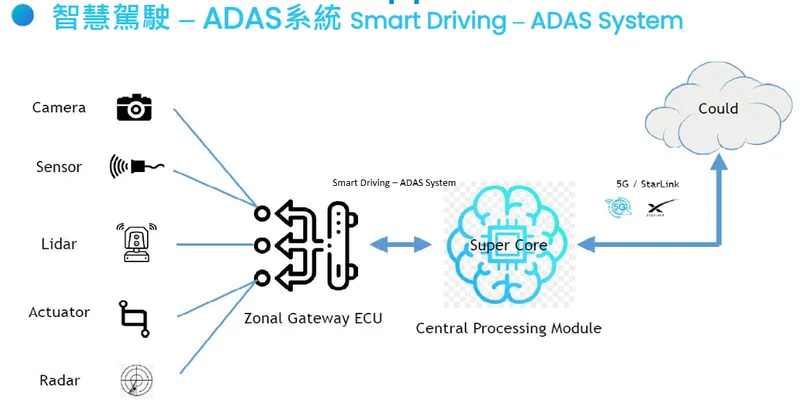

圖(5)智慧駕駛 – ADAS 系統(資料來源:詮欣公司網站)

圖(6)車用產品里程碑(資料來源:詮欣公司網站)

圖(7)智慧駕駛 – ADAS 系統車用產品(資料來源:詮欣公司網站)

-

工業控制(IPC):

-

工業電腦(IPC)連接器。

-

伺服器與儲存裝置連接器。

-

交換器(Switch)連接器。

-

AI 機械手臂連接器。

-

-

網通通訊:

-

5G 智慧裝置高頻連接器。

-

400G / 800G 高速網通連接器:支援數據中心與雲端伺服器,800G 產品已於 2025 年初送樣,客戶期望 2025 年第三季至第四季開始出貨。

-

1.6T 高速連接器研發中。

-

-

電腦及週邊:

-

筆記型電腦、桌上型電腦、平板電腦連接器。

-

AIPC(AI Personal Computer)相關應用。

-

-

消費性電子:

-

消費性電子產品連接器。

-

3C 產品連接器(透過自有品牌酷可 QOOKER 行銷)。

-

-

其他應用:

-

防水應用(戶外監控設備等)。

-

醫療器材連接器。

-

軍用連接器。

-

人形機器人與無人機應用。

-

技術優勢分析

詮欣在連接器產業深耕近四十年,累積深厚的技術實力,其核心競爭優勢體現在以下幾個面向:

-

研發創新能力:

-

擁有逾 70 人的專業研發團隊,每年持續投入營收 3% 至 5% 於研發。

-

專注高速高頻連接器技術研發,掌握關鍵技術,如開發 400G / 800G / 1.6T 連接器。

-

具備客製化設計能力,能快速回應客戶需求並參與共同開發。

-

積極開發車用光纖連接器技術,佈局下一代車用傳輸。

-

-

生產製造優勢:

-

具備沖壓、塑膠射出成型、自動化組裝等垂直整合能力,有效掌握生產成本與品質。

-

高度自動化生產線(達 70%),提升生產效率與降低人為錯誤。

-

擁有精密模具加工中心與超過 10 年的自動化團隊建構經驗,確保產品精度與品質穩定性。

-

-

品質管理體系:

-

通過 ISO 9001、ISO 13485(醫療器材品質管理)、ISO 14001(環境管理)、IATF 16949(汽車品質管理)等多項國際認證。

-

車用產品通過 13 家 Tier 1 客戶 VDA 6.3 稽核,符合嚴苛的車用品質要求。

-

-

客戶基礎與品牌信譽:

市場與營運分析

營收結構分析

產品營收比重

根據 2023 年資料,詮欣產品營收結構以線材佔比較高:

-

線材(Cable):55%

-

電子接頭(Connector):43%

-

其他:2%

應用營收比重:轉型效益顯現

近年來,詮欣積極轉型,拓展車用、網通等高成長應用市場,營收結構隨之優化。

-

2023 年應用營收比重:

-

工業控制(IPC):56%

-

車用(Automotive):15%

-

電信(TEL):13%

-

消費性電子(CE):5%

-

個人電腦(PC):5%

-

其他(含醫療 HL):6%

-

-

2024 年各季應用營收比重變化:

-

2024 Q1:IPC 57%, Automotive 19%, TEL 11%, CE 4%, PC 2%, 其他 7%

-

2024 Q2:IPC 65%, Automotive 14%, TEL 12%, CE 4%, PC 2%, 其他 3%

-

2024 Q3:IPC 50%, Automotive 24%, TEL 12%, CE 6%, PC 1%, 其他 6%

-

從數據變化可見,工業控制(IPC)雖仍為主要營收來源,但車用電子營收比重呈現明顯的逐季提升趨勢,至 2024 年第三季已達 24%。此數據突顯詮欣在車用市場的布局效益逐步顯現,產品組合持續優化。公司預期 2024 年全年車用占比可達 20% 至 25%,2025 年站穩 30%,2026 年挑戰 40% 至 45%。網通產品營收比重亦預期提升至 20% 以上。

區域市場分析

銷售區域比重

詮欣產品銷售區域以亞洲市場為主,其中中國大陸市場佔比最高。

-

2023 年銷售區域比重:

-

中國大陸:44%

-

內銷(台灣):30%

-

其他地區(含歐洲、日本、東南亞):22%

-

美國:4%

-

市場布局策略

詮欣積極拓展全球市場,除深耕既有的亞洲市場外,並加速佈局歐美市場,尤其在車用電子領域,已成功打入歐美車廠供應鏈。

-

亞洲市場:持續深耕中國大陸及東南亞市場,擴大市佔率。

-

歐美市場:透過與國際私募基金 Phi Capital 合作,並藉由收購德國車用天線供應商 Hirschmann 的關係,加速進入歐洲車廠供應鏈,同時拓展美國市場。

-

泰國設廠:於泰國設立新廠,旨在就近服務東南亞客戶,降低生產成本,並分散地緣政治風險,提升全球市場競爭力。

生產基地分析

生產基地分布與產能配置

詮欣目前擁有台灣汐止與中國深圳兩大生產基地,並正在泰國興建新廠。

-

台灣汐止廠:主要生產基地及研發中心,負責高附加價值產品(如車用、高階連接器)生產與技術研發。產能約佔 40% 至 50%。

-

中國深圳廠:主要負責中低階產品量產,具備成本優勢。產能約佔 50% 至 60%。

-

泰國廠(興建中):預計 2026 年中至年底量產,專注車用連接器自動化生產。目標未來三地產能比重調整為台灣 30%、中國大陸 40%、泰國 30%。

擴廠計畫與生產效率

為因應車用電子市場快速成長,並優化全球產能配置,詮欣積極進行產能擴充。

-

泰國廠擴建計畫:按計畫於 2025 年第一季動工,加速建設以期提前量產。

-

自動化提升:台灣廠持續擴建車用連接器自動化產線,中國廠亦升級自動裝配線。整體自動化率達 70%,有效提升生產效率、良率與穩定性。

-

成本控制:透過多地生產布局、自動化升級、ERP 系統導入及優化供應鏈管理,有效控制生產成本,維持毛利率於 40% 上下水平。

圖(8)模具加工及生產設備(資料來源:詮欣公司網站)

客戶結構與價值鏈分析

客戶群體分析

詮欣客戶群體多元,涵蓋各產業領導廠商,前三大客戶營收佔比約 40% 至 45%,客戶結構相對穩定且優質。

主要客戶類型

-

國際品牌大廠:SanDisk、PNY、PQI、WD、Continental、Siemens 等。

-

車廠客戶:已擴展至逾 75 家車廠客戶,包含歐系車廠(賓士、BMW 等)、美系電動車大廠等。

客戶合作模式

詮欣與客戶建立長期穩固的合作關係,提供 OEM/ODM 服務,並積極參與客戶產品開發階段,提供客製化解決方案。

-

OEM/ODM 服務:為國際大廠提供專業代工服務,累積豐富經驗與客戶信任。

-

專案管理與跨部門溝通:提供完善的專案管理及跨部門溝通協調,滿足客戶多元需求。

-

客製化解決方案:憑藉強大的研發與設計能力,能快速回應客戶特殊規格需求,提供高附加價值的解決方案。

價值鏈定位

詮欣在電子零組件產業價值鏈中,扮演中游關鍵零組件製造商的角色,向上承接原物料供應,向下提供給各應用領域的電子產品製造商。

上游供應鏈關係

詮欣的上游主要為原物料供應商,提供生產所需的塑膠粒、金屬端子(銅材等)、線材等。公司與優質供應鏈夥伴建立長期穩定的合作關係,共同關注環境保護、客戶滿意度與品質要求,確保原物料品質穩定與供應無虞。原物料成本是影響毛利率的重要因素,詮欣透過掌握沖壓、射出等關鍵製程及供應鏈管理來維持成本競爭力。目前原物料市場供需狀況因新興科技需求帶動而趨於緊張,價格呈現波動,但公司透過多元供應商策略及全球佈局有效降低風險。

下游應用產業連結

詮欣的產品廣泛應用於下游各個電子產業領域,提供關鍵的訊號與電力傳輸解決方案。主要的下游應用產業包括:

-

電腦及週邊產業

-

工業控制產業

-

通訊產業

-

汽車產業

-

消費性電子產業

-

醫療產業

競爭優勢與未來展望

競爭優勢分析

詮欣在競爭激烈的連接器市場中,憑藉多項核心競爭優勢脫穎而出:

-

技術領先優勢:

-

掌握高速高頻連接器核心技術,領先佈局 400G/800G/1.6T 網通及車用 ADAS、V2X 等高階應用市場。

-

通過多項嚴格的國際品質與車用認證(VDA 6.3 等 13 家),建立技術門檻。

-

持續投入研發(營收 3%-5%),專利佈局完整。

-

-

生產製造優勢:

-

垂直整合生產模式,掌握沖壓、射出、自動化組裝等關鍵製程,確保品質與成本。

-

高達 70% 的自動化生產率,提升效率與穩定性。

-

全球化生產基地佈局(台灣、中國、泰國),具備彈性產能調度與風險分散能力。

-

-

客戶關係與市場通路優勢:

-

與全球 Tier 1 車廠、國際品牌大廠及台灣指標企業建立長期穩固的合作關係。

-

提供客製化解決方案與優質服務,客戶黏著度高。

-

透過策略合作(如 Phi Capital)及關係企業(如 Hirschmann),拓展國際市場通路。

-

-

財務穩健優勢:

-

長期毛利率維持在 40% 上下水平,獲利能力穩定。

-

財務結構健全,負債比率低,營運資金充沛。

-

股利政策穩健,長期配息率高,具備投資吸引力。

-

近期重大事件分析

-

泰國設廠計畫啟動(2025 Q1 動工):

-

為擴充車用連接器產能,並優化全球供應鏈佈局,董事會通過泰國設廠計畫。

-

預計投資上限新台幣 3 億元,目標 2026 年中至年底提前量產。

-

此舉將大幅提升詮欣在車用市場的供應能力與競爭力。

-

-

私募引進國際私募基金 Phi Capital(2023 Q4):

-

透過私募可轉換公司債(總額 6.95 億元)方式,引進 Phi Capital 子公司作為策略夥伴。

-

旨在強化財務結構、加速拓展國際市場(尤其歐洲車廠)、整合車用 IC 及模組資源。

-

預期私募效益將於 1 至 2 年內逐步顯現。

-

-

私募普通股與可轉債計畫(2025 Q2 董事會決議):

-

為充實營運資金、轉投資及擴大產能,決議辦理私募普通股(不超過 2,000 萬股)及無擔保可轉換公司債。

-

此舉顯示公司對未來成長的信心,並積極籌措所需資金。

-

-

庫藏股買回計畫(2025 Q2 董事會決議):

- 為維護股東權益及穩定股價,決議買回庫藏股。

-

切入新興應用領域(2024 Q4 起):

-

與光學廠合作,進軍人形機器人供應鏈,已與 8 家 AI 機器人公司建立合作。

-

積極推動無人機創新應用。

-

未來發展策略展望

短期發展計畫(1-2 年)

-

擴大車用市場佔有率:

-

確保泰國新廠如期量產,大幅提升車用連接器產能。

-

持續深耕歐美 Tier 1 車廠供應鏈,爭取更多 ADAS、IVI、電動車等高成長訂單。

-

目標 2025 年車用營收占比達 30%,2026 年挑戰 40% 至 45%。

-

-

強化網通市場布局:

-

加速 400G/800G 高速網通連接器量產與出貨,搶佔市場先機。

-

拓展 AI 伺服器、資料中心等高階應用市場。

-

持續投入 1.6T 技術研發,維持技術領先。

-

目標網通營收占比提升至 20% 以上。

-

-

提升生產效率與自動化:

-

持續導入先進自動化生產設備,優化生產流程。

-

強化供應鏈管理,確保原物料穩定與成本控制。

-

中長期發展藍圖(3-5 年)

-

拓展新興應用領域:

-

深化人形機器人、無人機等新興應用市場佈局。

-

開發符合新興應用需求的連接器解決方案。

-

尋求與新興應用領域領導廠商的策略合作。

-

-

深化 ESG 永續發展:

-

持續推動 ESG 永續計畫,落實環境保護、社會責任與公司治理。

-

達成淨零排放目標(SBTI),提升企業永續價值。

-

定期發布 ESG 永續報告書。

-

-

強化全球品牌價值:

-

持續參與國際重要展覽(如 DesignCon、慕尼黑電子展等),提升全球品牌知名度。

-

擴大全球銷售網絡與服務據點,提供在地化支援。

-

目標成為全球車用及高速網通連接器領域的領導品牌。

-

投資價值綜合評估

綜合以上分析,詮欣股份有限公司憑藉其在連接器領域的深厚技術積累,成功轉型並積極卡位車用電子、高速網通等高成長賽道,未來發展潛力值得期待。

投資優勢

-

產業趨勢明確:車用電子化、智慧化及 5G/AI 帶動的高速傳輸需求,為公司核心業務提供強勁成長動能。

-

技術領先地位:在高速高頻連接器及車用連接器領域掌握關鍵技術並通過多項認證,具備高度競爭壁壘。

-

客戶基礎穩固多元:與國際一線品牌及 Tier 1 車廠建立長期合作關係,訂單能見度高。

-

獲利能力與成長性佳:產品組合持續優化,高毛利產品比重提升,帶動獲利能力增長。車用與網通雙引擎驅動未來營收成長可期,法人預估 2025 年營收成長 20% 起跳,EPS 有望倍增。

-

全球布局與產能擴充:泰國新廠將顯著提升產能與供應彈性,降低營運風險。

-

策略合作與資金到位:引進 Phi Capital 作為策略夥伴,並透過私募強化資金實力,有助加速國際市場拓展與技術研發。

潛在風險

-

景氣波動風險:全球宏觀經濟景氣變化可能影響終端電子產品需求。

-

原物料價格波動風險:銅、塑膠等原物料價格波動可能侵蝕獲利。

-

市場競爭風險:連接器產業競爭激烈,技術迭代快速,需持續創新維持領先。

-

匯率風險:外銷佔比較高,新台幣匯率波動可能影響獲利表現。

-

新廠建置與量產風險:泰國廠的建置進度、成本控制及量產初期良率爬升可能存在不確定性。

投資建議

考量詮欣在車用電子、高速網通兩大高成長市場的明確布局、領先的技術實力、穩固的客戶關係以及積極的產能擴充計畫,公司未來營運成長前景看好。儘管存在景氣、原物料、競爭等風險,但其核心競爭優勢與策略布局應能有效應對挑戰。建議投資人可將詮欣納入長期觀察名單,關注其車用與網通業務的實際營收貢獻、泰國廠量產進度及整體獲利能力的提升情況。

參考資料說明

公司官方文件

- 詮欣股份有限公司 2024 年度法人說明會簡報(2024.12)

本研究主要參考此份法說會簡報,內容涵蓋公司簡介、發展歷程、營運概況、財務績效、未來展望等重要資訊,為本文核心參考依據。簡報由詮欣公司官方發布,具備權威性與即時性。

- 詮欣股份有限公司 2023 年年報

本文引用年報中關於公司基本資料、產品結構、營收區域比重、生產基地分布等資訊,以了解公司整體營運狀況與發展策略。

- 詮欣股份有限公司 2024 年第三季財務報告

本文財務分析章節,引用 2024 年第三季財務報告之營收、毛利率、淨利率等數據,以評估公司近期財務表現。

- 詮欣股份有限公司 董事會決議公告(2025.02.27、2025.04.11)

參考董事會關於私募普通股、私募可轉債及庫藏股買回計畫之決議公告。

- 詮欣股份有限公司 官方網站(https://www.coxoc.com.tw/)

參考官網提供之公司簡介、產品資訊、技術優勢、全球佈局、ESG 資訊等。

研究報告與新聞報導

- UAnalyze 投資研究報告(2024.12、2025.03)

該報告深入分析詮欣的產品組合、市場布局、競爭優勢及未來展望,提供本文在產業分析方面的重要參考。

- MoneyDJ 理財網 – 詮欣(6205)公司資料庫及新聞報導

參考 MoneyDJ 理財網之詮欣公司資料庫及相關新聞,蒐集公司基本資料、產業地位、競爭對手、營運概況、法人預估等資訊。

- Vocus 方格子專欄 – 《豹投資專欄》從車用連接器看詮欣[6205]

參考豹投資專欄之詮欣分析文章,深入了解公司在車用連接器領域之發展現況與未來潛力。

- 工商時報、經濟日報、鉅亨網等財經媒體報導(2024.12 – 2025.03)

參考相關財經媒體關於詮欣公司之新聞報導,了解近期公司營運狀況、重大事件(如泰國設廠、私募、法說會)、法人預估與市場展望等資訊。

網路資訊平台

- Yahoo 股市、富果 Fugle 等資訊平台 – 詮欣(6205.TW)個股資訊

參考相關資訊平台之詮欣個股資訊頁面,查詢公司股價、營收、財務報表、股東結構等公開資訊,作為本文數據佐證與市場資訊參考。

(註:上述參考資料說明僅為示例,實際撰寫時應根據文章引用的具體資料來源進行條列。)