錦明實業(3230):從五金沖壓到新能源與軍工的多元轉型引擎

公司基本資料

錦明實業股份有限公司(Jming Industrial Co., Ltd.,股票代號:3230.TW)於 1987 年在台灣成立,初始以五金沖壓代工業務起家,逐步發展成為專精於五金沖壓、鎂合金製品,以及資訊、通訊與消費性電子(3C)產品內構件及外殼的製造加工廠,同時具備模具開發製造能力。公司總部位於桃園市蘆竹區,資本額為新台幣 8.6 億元,市值約新台幣 43.52 億元。

創立與早期發展 (1987-2000)

1987 年,錦明實業創立,以五金沖壓代工業務起步。公司早期即展現對品質的堅持,於 1990 年榮獲飛利浦優良廠商認證,並在 1993 年成為台灣第一家通過 ISO9000 認證的五金沖壓廠。1996 年與飛利浦彩色監視管亞太區建立合作夥伴關係,奠定其在產業內的基礎。

擴張與轉型 (2000-2018)

進入 21 世紀,錦明實業積極擴張業務範疇與技術能力。2000 年,公司投入鋁鎂合金製造生產。2003 年,投資昆山錦承電子,同時在台南建立生產基地。2005 年,榮獲 APPLE 合格供應商資格,並擴建官田廠與昆山廠以增加產能。2006 年,錦明實業股票正式上櫃(股票代號 3230)。此後,公司持續透過併購與成立子公司擴張版圖,包括 2008 年併購寧波旺泉電子公司、2009 年成立寧波大津貿易旺泉數碼科技有限公司、2010 年建立奈米壓印(NID)廠,以及 2014 年成立長弈升精密模具。2017 年,品牌事業部成立,自有品牌 VIIDA 正式上線,象徵公司朝向多元化發展。2018 年,通過 IATF 16949:2016 五金沖壓件生產資質,提升汽車產業供應能力。

多元發展與永續經營 (2018-至今)

近年來,錦明實業積極拓展業務至新能源、數據中心、國防軍工等新興領域,並致力於推動綠色技術與解決方案,參與全球永續發展。公司在中國設有工廠據點,提供一站式服務,具備機構設計整合優勢。

核心價值與願景使命

錦明實業秉持「幸福職場、友善社會、員工關懷、創新求變、團隊合作、誠信守諾」的核心價值觀,以「構築創新,引領全球永續生活」為願景,並以「完善整合服務,超越客戶期待」為使命。

主要業務範疇分析

錦明實業的業務範疇涵蓋五金沖壓、鎂合金製品、品牌業務及新能源事業,展現其多元發展的策略布局。

圖(1)業務範圍(資料來源:錦明公司網站)

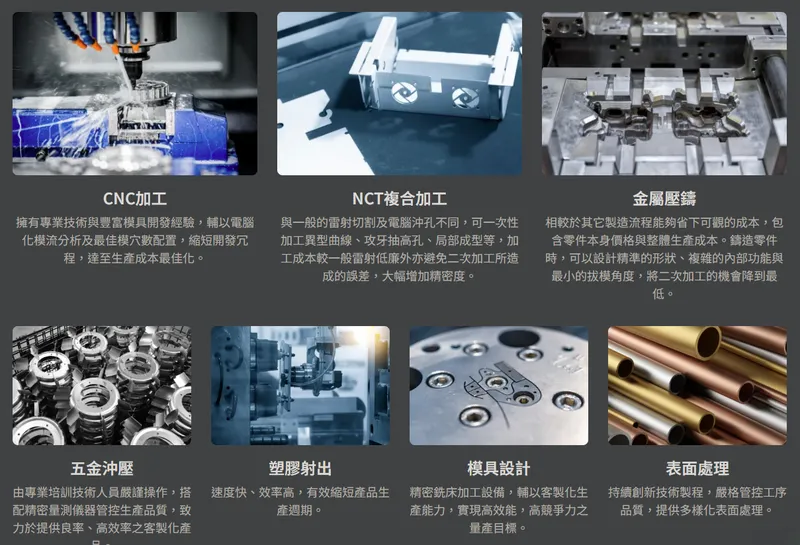

五金沖壓製品

五金沖壓製品為錦明實業的核心業務,佔 2023 年營收比重達 91.18%。產品應用廣泛,包含框架、硬碟機外殼,以及各式 3C 產品的內構件及外殼。公司在五金沖壓領域累積深厚技術,為營收主要來源。

鎂合金壓鑄機構件

鎂合金壓鑄機構件為錦明實業另一重要產品線,應用於顯示器相關產品,如 TFT-LCD 監視器與電視。鎂合金具備輕量化、散熱佳等優勢,符合電子產品輕薄化趨勢。

品牌業務

品牌業務為錦明實業近年積極發展的新領域,佔 2023 年營收比重 6.36%。自有品牌 VIIDA 於 2017 年正式上線,專注於設計與開發生活用品,並屢獲全球設計大獎肯定。VIIDA 品牌展現公司跨足消費性市場的企圖心。

連續沖壓模具

連續沖壓模具為錦明實業生產體系的基礎,佔 2023 年營收比重 2.44%。公司具備模具自主設計與製造能力,有助於垂直整合生產流程、提升生產效率並掌握關鍵技術。

新能源事業

近年來,錦明實業積極跨足新能源事業,投入儲能機櫃及太陽能光電領域。此舉符合全球綠色能源發展趨勢,為公司開闢新的成長動能。

圖(2)儲能與再生能源(資料來源:錦明公司網站)

產品系統與應用說明

錦明實業的產品應用領域廣泛,涵蓋消費性電子、汽車、儲能、軍用、再生能源及數據中心等多元產業。

圖(3)產品應用面(資料來源:錦明公司網站)

消費性電子產業

錦明實業在消費性電子產業中,主要供應筆記型電腦外殼、液晶顯示器框架等關鍵零組件。公司產品以高精度與高品質著稱,滿足消費性電子產品輕薄化、精緻化需求。

圖(4)消費性產業(資料來源:錦明公司網站)

汽車產業

錦明實業跨足汽車產業,提供車載電子零組件。隨著汽車電子化程度提升,車載零組件需求穩定成長,為公司帶來新商機。

儲能產業

錦明實業積極投入儲能產業,開發儲能櫃及充電樁等產品。全球儲能市場因應綠色能源發展而快速擴張,儲能產品成為公司未來成長重心。

圖(5)能源工程產業(資料來源:錦明公司網站)

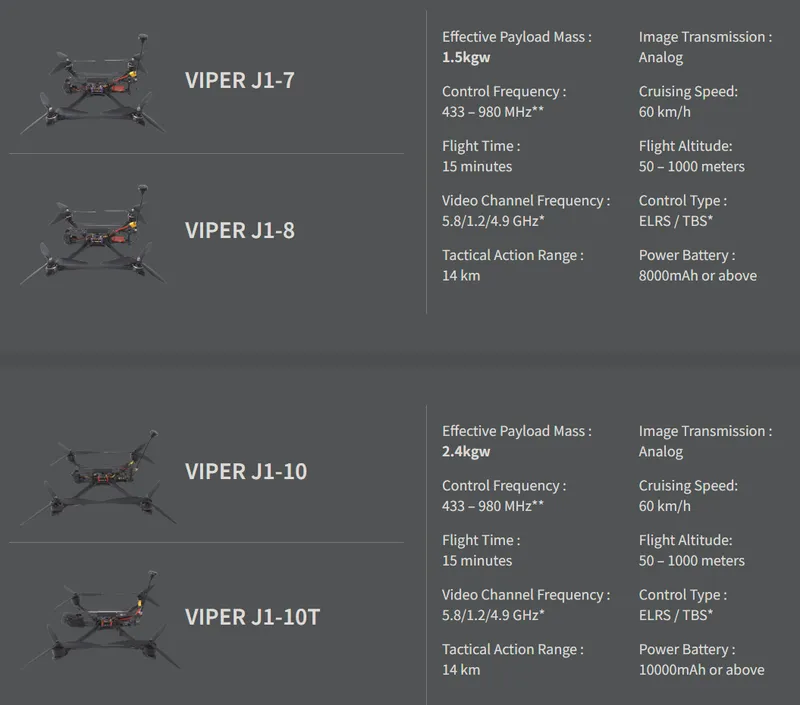

軍用產業

錦明實業股份有限公司近年積極投入無人機產業技術研發,並推出了自主研發的高性能無人機「VIPER」,成功進軍軍用產業,為國防雷達防禦系統專案供應軍用機構零件。軍用產品市場具備穩定需求與高技術門檻特性,有助於提升公司營收穩定性與技術實力。

VIPER 無人機採用精密設計的機體佈局,提升作戰靈活度與整體性能表現。其軍用級設計賦予其優異的飛行穩定性與戰場適應性,適用於各類防禦與戰略應用。VIPER 採用「全面去紅化」的供應鏈策略,致力於擺脫對中國市場與技術的依賴,確保產品安全性與可靠性,並符合美國《國防授權法案》(NDAA)規範。

錦明實業積極攜手台灣頂尖供應鏈夥伴,整合關鍵技術資源,打造涵蓋設計、製造到測試的全產業鏈生態,提升台灣無人機產業的自主性與競爭力。錦明不僅強化產品技術,更積極參與全球指標性展會,透過實體展示與技術交流,向國際市場展現前沿研發成果,並深化與海外夥伴的戰略合作。此外,錦明實業與創未來科技簽署經銷合作協議,成為創未來科技「無人機防禦系統」的經銷商。

圖(6)自主研發無人機 VIPER(資料來源:錦明公司網站)

圖(7)無人機產品與型號(資料來源:錦明公司網站)

再生能源產業

錦明實業跨足再生能源產業,產品包含太陽能板架構等。全球再生能源市場蓬勃發展,太陽能產業為重要一環,相關產品具備市場潛力。

數據中心建置

錦明實業提供數據中心基礎設施與管理服務,滿足雲端運算興起帶動的數據中心建置需求。數據中心產業為新興高成長市場,相關業務有助於公司多元化發展。

營收結構與財務分析

錦明實業的營收結構以五金沖壓製品為主,品牌業務與連續沖壓模具為輔,近年來積極拓展新能源事業,力求營收多元化。

產品營收分析

如前述,2023 年產品營收結構中,五金沖壓製品佔比最高,達 91.18%,品牌業務與連續沖壓模具分別佔 6.36% 與 2.44%。突顯五金沖壓製品仍為公司主要營收來源,品牌業務與模具業務佔比較小但具成長潛力。

區域營收分析

錦明實業產品銷售區域涵蓋亞洲、歐洲與北美等地。公司在中國設有生產據點,亞洲市場應為主要營收貢獻區域。根據 2023 年年報,內銷與外銷比例約為 38.78% 與 61.22%,突顯外銷市場的重要性。然而,詳細的區域營收佔比數據並未公開。

近期財務表現

資產負債表摘要 (單位:新台幣千元)

| 項目 | 111年 [2022) | 112年(2023) | 112年 Q3 | 113年 Q3 (2024 Q3] | 年增率 (YoY) |

|---|---|---|---|---|---|

| 流動資產 | 719,490 | 565,501 | 806,807 | 979,897 | 21% |

| 不動產、廠房及設備 | 781,683 | 514,176 | 530,837 | 405,277 | -24% |

| 無形資產 | 10,437 | 11,660 | 10,807 | 9,578 | -11% |

| 其他資產 | 191,400 | 157,848 | 171,566 | 54,235 | -68% |

| 資產總額 | 1,703,010 | 1,249,185 | 1,520,017 | 1,448,987 | -5% |

| 流動負債 | 530,590 | 470,216 | 545,477 | 159,745 | -71% |

| 非流動負債 | 389,327 | 183,397 | 365,653 | 121,907 | -67% |

| 負債總額 | 919,917 | 653,613 | 911,130 | 281,652 | -69% |

| 股本 | 710,109 | 710,109 | 710,109 | 860,109 | 21% |

| 資本公積 | 302,004 | 302,004 | 302,004 | 411,504 | 36% |

| 保留盈餘 | [149,489) | (326,699) | (323,082] | (34,696) | 89% |

| 其他權益 | [79,531) | (89,842) | (80,144] | (69,582) | 13% |

| 權益總額 | 783,093 | 595,572 | 608,887 | 1,167,335 | 92% |

| 負債及權益總額 | 1,703,010 | 1,249,185 | 1,520,017 | 1,448,987 | -5% |

綜合損益表摘要 (單位:新台幣千元)

| 項目 | 111年 [2022) | 112年(2023) | 112年 Q3 | 113年 Q3 (2024 Q3] | 年增率 (YoY) |

|---|---|---|---|---|---|

| 營業收入 | 973,284 | 773,383 | 590,844 | 338,471 | -42.7% |

| 營業成本 | [942,732) | (748,439) | (574,619] | (327,216) | 43.1% |

| 營業毛利淨額 | 30,552 | 24,944 | 16,225 | 11,255 | -30.6% |

| 營業毛利率 | 3.14% | 3.23% | 2.75% | 3.33% | 21.1% |

| 營業費用 | [184,747) | (191,001) | (148,305] | (115,149) | 22.4% |

| 營業費用率 | -18.98% | -24.70% | -25.10% | -34.02% | -35.5% |

| 其他收益及費損淨額 | 5,105 | 12,430 | 9,596 | 1,629 | -83.0% |

| 營業損失 | [149,090) | (153,627) | (122,484] | (102,265) | 16.5% |

| 營業外收入及支出合計 | 24,107 | 7,229 | (46,566) | 390,405 | 938.4% |

| 稅前淨[損)利 | (124,983) | (146,398] | (169,050) | 288,140 | 270.4% |

| 所得稅利益[費用] | 6,715 | 30,812 | (4,543) | 3,863 | 185.0% |

| 本期淨[損)利 | (131,698) | (177,210] | (173,593) | 292,003 | 268.2% |

| 每股虧[損)利(元) | (1.85] | (2.50) | (2.44) | 3.97 | 262.7% |

財務分析重點:

- 資產結構優化: 113 年 Q3 流動資產明顯增加,負債總額大幅下降 69%,權益總額顯著提升 92%,顯示公司財務結構大幅改善。

- 轉虧為盈: 113 年 Q3 本期淨利與每股盈餘由虧轉盈,分別達到新台幣 2.92 億元與 3.97 元,顯示公司營運狀況明顯好轉。

- 營收下滑: 113 年 Q3 營業收入較去年同期下降 42.7%,可能受產業景氣或產品結構調整影響,需持續關注後續發展。

- 毛利率持穩: 營業毛利率維持在 3% 左右水準,突顯公司產品具備一定議價能力。

- 費用率上升: 營業費用率呈現上升趨勢,可能與業務轉型或擴張有關,需關注費用控制效益。

- 業外收益挹注: 113 年 Q3 營業外收入及支出合計產生顯著正向變動,為獲利轉正關鍵因素。

客戶群體與占比分析

錦明實業客戶群涵蓋多家國際知名品牌及大型電子製造商,如 Toshiba、VALEO(法國)、美的集團、LG 等。客戶產業橫跨消費性電子、汽車、航太等領域。客戶群體分散有助於降低單一客戶依賴風險。然而,具體的客戶營收佔比數據並未公開。

營業範圍與地區布局

錦明實業營運據點涵蓋台灣與中國大陸。生產基地主要設於中國昆山與台灣台南。昆山廠專注於 NB 零件、外觀件、機構件及奈米壓印(NID)等高科技產品;台南廠則為早期設立的主要生產基地,專注於五金沖壓製品。公司計劃在桃園楊梅區新建智慧化生產基地,擴充台灣產能。

生產基地產能配置

錦明實業產能主要集中於五金沖壓製品,佔營收比重逾九成。具體產能配置數據未公開,但昆山廠與台南廠為主要生產據點。台灣廠區著重高階產品生產與研發,中國廠區則以量產型產品為主。楊梅新廠的建置將進一步提升台灣的產能與技術水平。

競爭優勢與市場地位

錦明實業在產業中具備多項競爭優勢,使其在市場上佔有一席之地。

垂直整合能力

錦明實業具備高度垂直整合能力,從模具設計製造到沖壓生產皆能自主掌握,有助於提升生產效率、降低成本並確保產品品質。

技術創新能力

錦明實業在奈米壓印製程等先進技術領域具備優勢,並積極投入光電產業用金屬零組件研發,展現其技術創新能力。奈米壓印技術應用於顯示器等產品製造,可提升產品表面品質與精度。

多元業務布局

錦明實業積極拓展多元業務,跨足儲能、再生能源、數據中心、軍工等領域,降低單一產業景氣波動影響,提升營運韌性。

自有品牌價值

錦明實業自有品牌 VIIDA 在全球設計大獎中屢獲肯定,提升公司品牌價值與市場知名度。品牌業務發展有助於公司拓展消費性市場,創造更高附加價值。

產業地位

錦明實業在五金沖壓產業中具備領先地位,尤其在精密沖壓模具與鎂合金壓鑄機構件製造方面,技術實力備受肯定。近年來積極拓展新能源與軍工產業,展現其轉型決心與企圖心。

近期重大事件分析

錦明實業近期積極拓展新能源、軍工與品牌業務,並進行私募籌資,為未來發展注入動能。

拓展新能源與儲能領域

錦明實業積極拓展新能源與儲能領域,成立能源子公司投入案場開發,目標於 2025 年建置 20MW 太陽光電,並推動屋頂型光電發展。此舉符合全球綠色能源趨勢,為公司開闢新成長曲線。

進軍國防軍工產業

錦明實業成功進軍國防軍工產業,與創未來科技攜手,獲選為國防雷達防禦系統專案主要合作夥伴,供應關鍵零組件製品,並自主研發符合 NDAA 規範的 VIPER 無人機。軍工產業具備穩定需求與高技術門檻,有助於提升公司營收與技術實力。2025 年 3 月,錦明股價因軍工題材發酵而衝上漲停。

品牌業務嶄露頭角

錦明實業自有品牌 VIIDA 在消費性用品市場取得突破,透過創新設計與市場拓展,銷售額明顯成長。品牌業務成功開拓新銷售通路,為公司帶來多元營收來源。

董事會決議私募籌資

錦明實業董事會決議私募普通股及轉換公司債,上限 1500 萬股及新台幣 1.5 億元額度,藉此籌措資金,支應新能源、軍工等新業務拓展所需資金。私募籌資計畫顯示公司積極擴張事業版圖,為未來成長預作準備。2025 年 3 月,董事會決議不再辦理 113 年股東會通過的私募案,可能反映資金運用策略調整。

股價表現與市場反應

2024 年錦明股價漲幅高達 551.8%。2025 年初營收回溫,加上軍工、能源題材,股價表現強勢,1 月入列上櫃飆股,3 月再度漲停。2024 年 Q2 每股淨值回升至 10 元以上,恢復信用交易資格。市場與法人機構普遍對公司轉型策略與未來發展抱持樂觀態度。

未來發展策略展望

錦明實業未來發展策略聚焦於新能源、軍工與品牌業務拓展,並將 ESG 永續發展融入企業經營。

新能源事業擴張

錦明實業將持續擴張新能源事業版圖,積極投入太陽光電案場開發與儲能技術研發,掌握綠色能源市場商機。目標 2025 年建置 20MW 太陽光電,展現公司在再生能源領域的企圖心。

軍工產業深耕

錦明實業將深化與國防產業夥伴合作,擴大軍用產品線,爭取更多國防專案訂單,提升軍工業務營收貢獻。

品牌業務茁壯

錦明實業將持續投入品牌 VIIDA 發展,擴大產品線與銷售通路,提升品牌知名度與市場佔有率,使品牌業務成為營收成長新動能。

智慧化生產與擴廠

桃園楊梅新廠的智慧化產線建置是重要策略,旨在提升生產效率、彈性與品質,預計增加 30% 以上產能,支持新能源、車用電子及高階 3C 產品需求。

ESG 永續實踐

錦明實業將 ESG 永續發展融入企業經營策略,落實環保節能措施,推動綠色供應鏈管理,並積極參與社會公益,提升企業永續競爭力與社會責任形象。公司設定五大方向與九項 SDGs 目標,推動八項長期目標及六大永續措施。

重點整理

錦明實業從傳統五金沖壓廠成功轉型,積極布局高成長的新能源、軍工與品牌業務,展現強烈的多元化發展企圖。

- 轉型策略明確: 鎖定新能源、儲能、軍工、數據中心及自有品牌,降低對傳統 3C 產業依賴。

- 技術實力深厚: 擁有精密模具、五金沖壓、鎂合金壓鑄及奈米壓印等核心技術,並導入智能製造。

- 財務結構改善: 2024 年 Q3 成功轉虧為盈,負債比大幅下降,權益提升,財務狀況轉佳。

- 營運動能回溫: 2025 年初營收呈現年增長,顯示客戶需求回暖及轉型效益顯現。

- 多重題材加持: 同時具備綠能、儲能、軍工、無人機、數據中心等多項市場熱門題材。

- 品牌價值提升: 自有品牌 VIIDA 屢獲國際設計大獎,成功開拓消費市場。

- 擴產計畫積極: 楊梅智慧工廠建置將大幅提升產能與效率。

- 風險控管: 需關注營收波動、費用控制及原物料價格風險。

整體而言,錦明實業憑藉技術優勢、明確轉型策略及多元業務布局,已展現出強勁的成長潛力。雖然短期營運仍受產業景氣影響,但長期發展前景值得期待。

參考資料說明

公司官方文件

-

錦明實業股份有限公司公司簡介(2025.03)

本研究主要參考公司簡介,以瞭解公司基本資料、核心價值、願景使命及發展歷程。 -

錦明實業股份有限公司官方網站(jmg.com.tw)

本研究參考公司官方網站,以蒐集公司產品資訊、業務範疇、企業社會責任及最新消息。 -

錦明實業股份有限公司 2023 年股東會年報

本研究參考年報,以分析公司產品營收結構、市場銷售區域、內外銷比例、原物料資訊及財務數據。 -

錦明實業股份有限公司 2024 年法人說明會簡報(2024.12.27)

本研究參考法說會簡報,以瞭解公司最新營運狀況、轉型策略、重大計畫及未來發展策略。 -

錦明實業股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含資產負債表、綜合損益表等關鍵財務數據。 -

錦明實業股份有限公司永續報告書(2023 年)

本研究參考永續報告書,以瞭解公司 ESG 永續發展策略與實踐。 -

錦明實業股份有限公司公開說明書(歷次發行文件)

本研究參考歷次公開說明書,以瞭解公司歷史沿革、資本形成、籌資計畫及相關法規遵循情況。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 錦明實業

本研究參考 MoneyDJ 理財網關於錦明實業之產業分析、產品應用、上下游關係、競爭對手及私募計畫資訊。 -

NStock 網站 – 錦明做什麼

本研究參考 NStock 網站關於錦明實業之公司簡介、歷史沿革、產品結構及經營模式資訊。 -

TechNews 科技新報 – 公司資料庫 – 錦明實業股份有限公司

本研究參考 TechNews 科技新報公司資料庫關於錦明實業之公司基本資料、股本市值等資訊。 -

HiStock 嗨投資 – 個股 – 錦明

本研究參考 HiStock 嗨投資網站關於錦明實業之公司資料、財務數據及股價資訊。 -

Yahoo 奇摩股市 – 個股 – 錦明

本研究參考 Yahoo 奇摩股市關於錦明實業之股價資訊、營收資訊、公司概況、重大訊息及相關新聞報導。 -

Cmoney 股市 – 個股 – 錦明

本研究參考 CMoney 股市網站關於錦明實業之股價資訊、法人報告、討論區及相關新聞資訊。 -

Winvest 台灣理財網 – 個股 – 錦明

本研究參考 Winvest 台灣理財網關於錦明實業之股價資訊、營收資訊、財務分析及相關新聞資訊。 -

工商時報、經濟日報、鉅亨網、中央社、自由時報財經網、ETtoday 財經雲、TTV 台視財經等財經新聞網站

本研究參考上述新聞網站關於錦明實業之產業分析專文、新聞報導、重大訊息公告及股價表現資訊。 -

StockFeel 股感 – 財報狗 – 錦明

本研究參考 StockFeel 股感網站關於錦明實業之財務數據分析、競爭對手及產業資訊。 -

台灣經濟部、104 人力銀行、1111 人力銀行等網站

本研究參考相關網站以獲取公司基本資料、擴廠計畫、經營理念及徵才資訊。

註:本文內容主要依據 2024 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。