新鉅科技(3630):光學鏡頭製造的技術領航者

公司概要與發展歷程

新鉅科技股份有限公司(Newmax Technology Co., Ltd.,股票代號:3630.TWO)於 1999 年 8 月 30 日在台灣成立,專注於各式光學應用產品所需之光學鏡片及光學鏡頭的設計、製造與銷售。公司總部位於台灣台中市后里區,並在中國東莞設有主要生產基地。新鉅科技以其專業技術和創新能力,在全球光學鏡頭產業中佔據一席之地。

創立與早期發展

新鉅科技創立初期,即確立以光學鏡頭設計與製造為核心業務。隨著技術不斷精進與市場需求擴張,公司逐步拓展產品線,涵蓋多元光學應用領域。

重要合作與策略轉型

2004 年,新鉅科技引進群光電子成為策略性投資人,強化其在光學產業的佈局。2017 年,公司再次引進策略性股東,與香港上市公司丘鈦科技(Q Technology, 1478.HK)簽訂私募股票協議,丘鈦科技成為新鉅科技的最大股東,持股比例超過 30%。透過與丘鈦科技的合作,新鉅科技不僅在資本結構上獲得提升,更進一步強化於手機鏡頭市場的競爭力。

技術研發與市場拓展

新鉅科技持續投入技術研發,並積極拓展產品應用領域。公司在手機鏡頭市場取得成就外,亦不斷開發如 3D 感測鏡頭等新技術,以滿足市場對高科技產品日益增長的需求。近年來,新鉅科技更將觸角延伸至 AR/VR 裝置、車用鏡頭及物聯網(IoT)應用等領域,展現其多元發展的策略佈局。

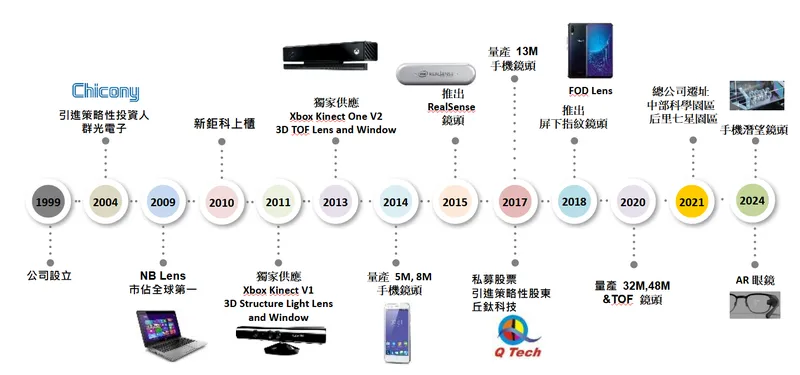

圖(1)公司沿革與產品里程碑(資料來源:新鉅科公司網站)

公司變革與現況

為優化資產配置及提升營運效率,新鉅科技近年進行多項公司變革,包含增加資本額、變更登記地址以及出售位於台中后里中科園區的廠房暨總部大樓。2024 年 12 月,公司將中科廠房以 30.2 億元出售予矽品精密,展現其活化資產、調整營運策略的決心。同時,公司於 2025 年初斥資 6.63 億元於台中外埔區購置廠房及土地,作為新總部及研發中心,預計 2025 年 5 月遷入。

核心業務分析

產品系統與應用說明

新鉅科技產品線廣泛,涵蓋六大核心類別,可應用於多元領域:

-

MP RGB 鏡頭:

-

應用於高階智慧型手機,具備高畫素、大廣角、小尺寸及摺疊鏡頭等特性。

-

瞄準大批量、高畫素市場,滿足市場對高階手機鏡頭的需求。

-

-

CW 鏡頭:

-

包含 8M、5M、FHD、HD、IR、Hybrid Lens 等多規格產品。

-

具備超窄 Y 軸尺寸及超低 TTL(Total Track Length)特性,適用於空間受限之應用。

-

-

NB 鏡頭:

-

主要應用於筆記型電腦,包含窄邊框鏡頭及 AI 應用鏡頭。

-

隨著 AI PC 趨勢興起,NB 鏡頭需求預期將持續成長。

-

-

IOT 鏡頭:

-

具備超微型、廣視角及低 TTL 特性,並與策略 IC 夥伴緊密合作。

-

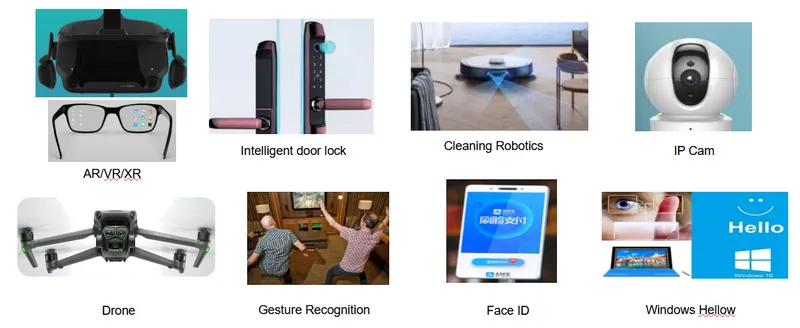

廣泛應用於車用、3D 感測、AR/VR、消費性電子及物聯網裝置,如掃地機器人、無人機、智慧門鎖、IP 攝影機等。

-

-

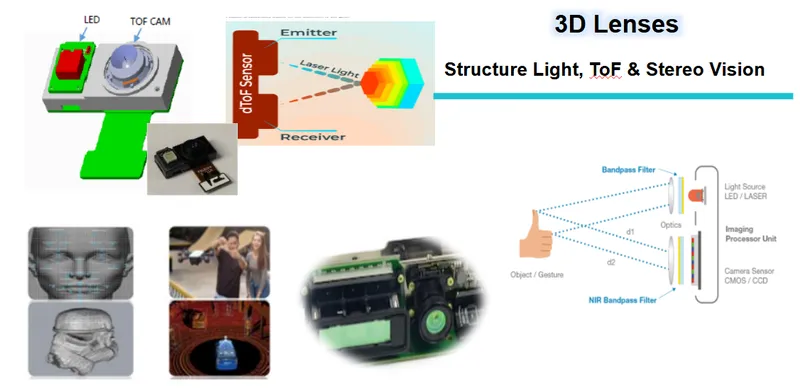

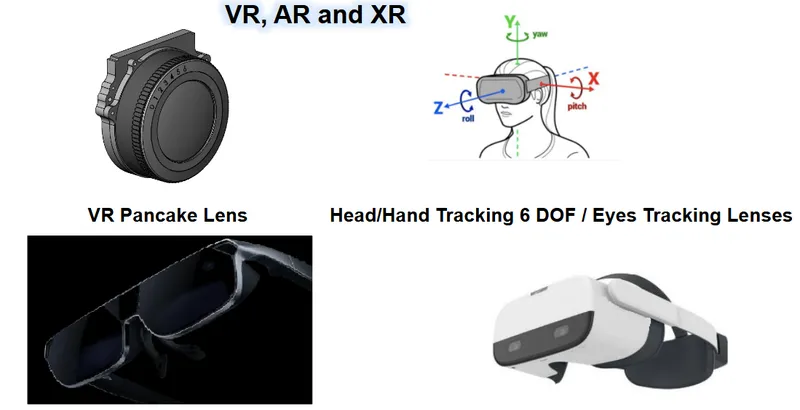

3D 鏡頭:

-

涵蓋 3D Structure Light(結構光)、xToF(飛時測距)及 AR/VR Pancake Lens 等技術。

-

應用於 AR/VR 裝置、無人機、IP 攝影機、掃地機器人、智慧門鎖及車用領域。

-

-

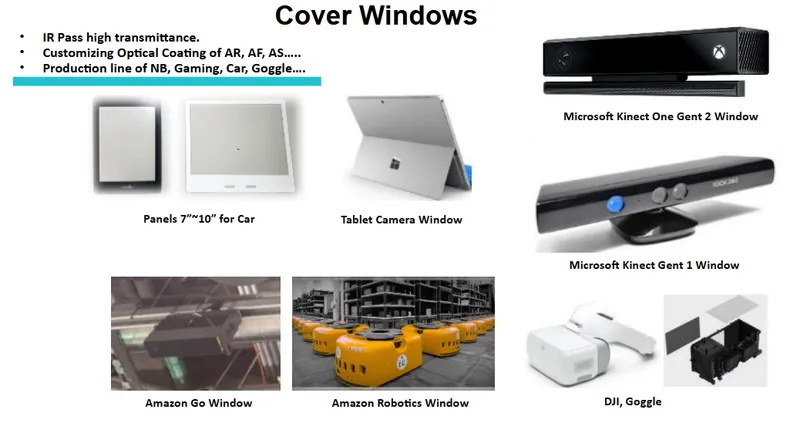

Cover Windows(保護視窗):

-

提供客製化光學鍍膜,如 AR(防反射)、AF(防指紋)、AS(防污)等。

-

產品線包含平板電腦相機視窗面板、車用面板、無人機、VR 眼鏡及工業應用視窗。

-

圖(2)主要產品應用(資料來源:新鉅科公司網站)

圖(3)3D 鏡頭(資料來源:新鉅科公司網站)

圖(4)VR、AR、XR 鏡頭(資料來源:新鉅科公司網站)

圖(5)保護視窗(資料來源:新鉅科公司網站)

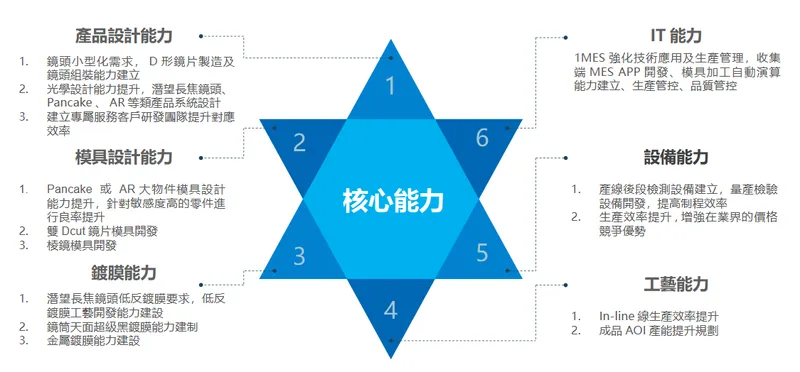

技術優勢分析

新鉅科技在光學鏡頭領域累積深厚技術實力,具備多項競爭優勢:

圖(6)核心能力(資料來源:新鉅科公司網站)

-

IT 能力:

-

導入 1MES 系統強化技術應用及生產管理,包含收集端 MES APP 開發、模具加工自動演算能力建立、生產管控及品質管控。

-

透過 IT 技術提升生產效率與管理效能。

-

-

設備能力:

-

建立產線後段檢測設備及開發量產檢驗設備,提高製程效率。

-

持續精進設備能力,確保產品品質與生產效率。

-

-

工藝能力:

-

提升 In-line 線生產效率,優化生產流程。

-

規劃提升成品 AOI(自動光學檢測)產能,強化品質檢驗能力。

-

-

產品設計能力:

-

具備鏡頭小型化設計能力,掌握 D 形鏡片製造及鏡頭組裝技術。

-

提升光學設計能力,特別是在潛望長焦鏡頭、Pancake Lens、AR 鏡頭等高階產品領域。

-

建立專屬研發團隊,快速回應客戶需求,提升服務效率。

-

-

模具設計能力:

-

提升 Pancake Lens 或 AR 大物件模具設計能力,針對高敏感度零件提升良率。

-

開發 雙 Dcut 鏡片模具及棱鏡模具,擴展模具設計範疇。

-

-

鍍膜能力:

-

針對潛望長焦鏡頭低反鍍膜需求,開發低反射鍍膜工藝。

-

建置鏡筒天面超級黑鍍膜及金屬鍍膜能力,提升產品性能。

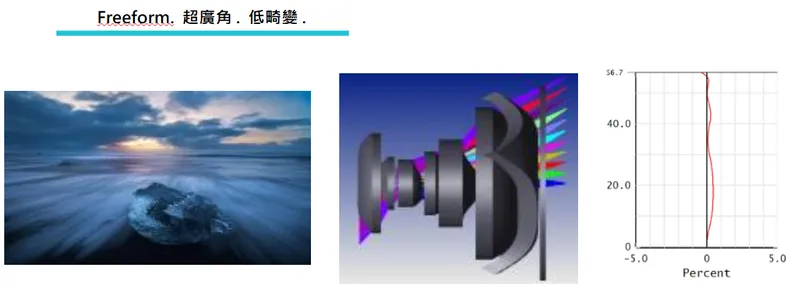

-

圖(7)自由區面技術(資料來源:新鉅科公司網站)

圖(8)FOD 鏡頭(資料來源:新鉅科公司網站)

工業 4.0 導入

新鉅科技積極導入工業 4.0 概念,建置 PDCA 閉環管理系統,涵蓋:

圖(9)PDCA 閉環管理系統(資料來源:新鉅科公司網站)

-

客戶需求管理

-

生產過程追溯

-

工藝流程管理

-

品質分析監控

-

生產進度管理

-

車間產線管理

-

設備資源管理

-

庫存物料管理

透過工業 4.0 技術應用,新鉅科技期望實現生產流程優化、品質提升及營運效率最大化。

市場與營運分析

營收結構分析

產品營收佔比

根據新鉅科技 2024 年第三季累計營收結構,各產品線營收佔比為:

-

MP(高階手機鏡頭):營收佔比最高,達 50%,為公司主要營收來源。

-

FOD(屏下指紋鏡頭):營收佔比 28%,亦為重要產品線。

-

IOT(物聯網鏡頭):營收佔比 12%,展現物聯網應用市場的成長潛力。

-

NB(筆記型電腦鏡頭):營收佔比 7%,受惠於 AI PC 趨勢,預期未來佔比有望提升。

-

CW(保護視窗)及其他產品:營收佔比較低,合計約 4%。

歷年產品營收佔比

| 產品線別 | 2024 年 Q3 累計佔比 | 2023 年度佔比 |

|---|---|---|

| FOD(屏下指紋鏡頭) | 28% | 33% |

| MP(高階手機鏡頭) | 50% | 44% |

| NB(筆記型電腦鏡頭) | 7% | 8% |

| IOT(物聯網鏡頭) | 12% | 10% |

| CW(保護視窗) | 2% | 2% |

| 其他 | 2% | 3% |

觀察歷年產品營收佔比,高階手機鏡頭(MP)及屏下指紋鏡頭(FOD)為新鉅科技營收主力。物聯網鏡頭(IOT)佔比呈現上升趨勢,顯示公司在物聯網應用市場的拓展已見成效。NB 鏡頭佔比雖有波動,但隨著 AI PC 市場興起,未來成長可期。

區域市場分析

新鉅科技產品以外銷為主,2022 年外銷營收比重高達 98%。主要客戶為中國大陸前三大手機品牌及美系筆電大廠,推估亞洲市場(以中國大陸為主)為其主要營收貢獻區域,美洲市場(美系筆電大廠)亦佔有一定比重。

市場布局

新鉅科技生產基地主要分布於台灣台中及中國東莞,銷售市場則以亞洲及美洲為主。公司積極拓展全球市場,並與國際品牌大廠建立長期合作關係。

競爭態勢

新鉅科技在全球光學鏡頭市場面臨激烈競爭,主要競爭對手包含:

面對眾多競爭者,新鉅科技憑藉其技術優勢、客製化能力及與策略夥伴丘鈦科技的緊密合作,在特定市場及產品領域(如屏下指紋鏡頭)仍保有競爭優勢。

財務績效分析

近期營收表現

新鉅科技 2024 年營收表現亮眼,全年營收預計將創近三年新高。2024 年 1 月至 11 月累計營收達 17.5 億元,年增 24.19%。2024 年 10 月營收達 1.54 億元,年增 26.9%,顯示營收成長動能強勁。

進入 2025 年,3 月合併營收達 1.86 億元,較 2 月成長 39.6%,較去年同期成長 31.14%。累計 2025 年前三個月營收約 5.06 億元,較去年同期成長約 8.9%。雖然 2025 年 2 月營收 1.33 億元呈現月減及年減,但整體第一季營收仍維持成長趨勢。

獲利能力分析

根據 2024 年第三季合併綜合損益表,新鉅科技獲利能力顯著提升:

| 項目 | 2024 年 1-9 月 | 2023 年 1-9 月 | 兩期差異 |

|---|---|---|---|

| 營業收入 | 1,444,226 仟元 | 1,101,681 仟元 | +31% |

| 營業毛利 | 113,577 仟元 | (39,793)仟元 | 轉正 |

| 毛利率 | 7.86% | -3.61% | 轉正 |

| 稅前淨利(損) | (331,048)仟元 | (540,407)仟元 | 虧損收斂 |

| 稅後淨利(損) | (331,048)仟元 | (520,148)仟元 | 虧損收斂 |

| 淨利率 | -22.92% | -47.22% | 虧損收斂 |

| EPS(元) | (1.80) | (2.82) | 虧損收斂 |

註:上表係依據法說會簡報損益表數據重新整理,與部分文字摘要數據可能因計算基礎(如單季 vs. 累計)或項目定義略有差異。實際獲利改善主要來自業外收益,如後續所述之資產處分利益。

儘管 2024 年前三季本業營運仍處於虧損狀態,但虧損幅度已較 2023 年同期明顯收斂。關鍵的獲利改善預期來自 2025 年第二季認列出售中科廠房的業外收益,預計貢獻每股盈餘(EPS)約 3.92 元,將使公司全年獲利轉虧為盈。

資產負債結構

觀察 2023 年底及 2024 年第三季合併資產負債表:

| 項目 | 2024/9/30 | 2023/12/31 | 2023/9/30 |

|---|---|---|---|

| 流動資產 | 1,692,014 仟元 | 1,644,983 仟元 | 1,346,550 仟元 |

| 非流動資產 | 4,400,306 仟元 | 4,303,896 仟元 | 4,016,263 仟元 |

| 資產總計 | 6,092,320 仟元 | 5,948,879 仟元 | 5,362,813 仟元 |

| 流動負債 | 1,143,050 仟元 | 1,245,909 仟元 | 1,244,064 仟元 |

| 非流動負債 | 2,000,443 仟元 | 1,999,080 仟元 | 1,722,274 仟元 |

| 負債總計 | 3,143,493 仟元 | 3,244,989 仟元 | 2,966,338 仟元 |

| 權益總計 | 2,948,827 仟元 | 2,703,890 仟元 | 2,396,475 仟元 |

-

資產結構:非流動資產佔比高,約 70% 以上,顯示公司資產結構偏向重資產。出售中科廠房後,非流動資產比例預期下降。

-

負債比率:負債總計佔資產總計比重約 50% 左右,負債比率尚屬穩健。資產處分及私募增資後,負債比率預期將進一步降低。

-

流動性:流動資產略高於流動負債,流動比率約 1.48 倍(2024/9/30),流動性尚可。

客戶結構與價值鏈分析

客戶群體分析

新鉅科技主要客戶群體為手機品牌廠及筆記型電腦品牌廠,其中:

-

手機品牌廠:以中國大陸前三大手機品牌為主(如華為、小米、OPPO、Vivo 等),對其手機鏡頭需求量大。

-

筆記型電腦品牌廠:供應美系筆電大廠,NB 鏡頭營收佔比穩定。

此外,新鉅科技亦與神盾、匯頂科技(Goodix)等企業合作,共同開發屏下指紋辨識技術,擴展客戶群體。

價值鏈定位

新鉅科技在光學鏡頭產業鏈中,屬於中游鏡頭製造商,其產業價值鏈定位如下:

-

上游:原物料供應商,提供塑料、黑色物料、濾鏡、鏡頭保護片等。主要供應商包含東菱、允拓、水晶等。

-

中游:光學鏡頭設計、製造及銷售。新鉅科技專注於此環節。

-

下游:終端產品應用,包含智慧型手機、筆記型電腦、AR/VR 裝置、車用電子、物聯網裝置等。新鉅科技產品廣泛應用於此等領域。

新鉅科技透過與上游供應商及下游客戶建立緊密合作關係,確保原物料供應穩定及產品銷售暢通。

競爭優勢與未來展望

競爭優勢分析

新鉅科技在光學鏡頭產業具備以下核心競爭優勢:

-

技術研發能力:

-

於光學鏡頭設計、製造及鍍膜技術方面累積深厚經驗。

-

持續投入研發資源,開發新技術、新產品,如 3D 感測鏡頭、Pancake Lens 等。

-

具備客製化設計能力,可快速回應客戶需求。

-

-

產品品質與性能:

-

產品品質穩定可靠,獲得國際品牌大廠認可。

-

於屏下指紋鏡頭(FOD Lens)領域居領先地位,為台灣最大供應商。

-

產品性能優異,如 MP 鏡頭具備高畫素、大廣角、小尺寸等特性。

-

-

生產製造優勢:

-

於台灣台中(研發/小量產)及中國東莞(量產)設有生產基地,具備規模生產能力。

-

導入工業 4.0 技術,提升生產效率及品質管控。

-

持續精進生產工藝,降低生產成本。

-

-

客戶關係與策略合作:

-

與中國大陸前三大手機品牌及美系筆電大廠建立長期穩固合作關係。

-

與策略夥伴丘鈦科技緊密合作,強化於手機鏡頭市場之競爭力及供應鏈整合。

-

建立專屬研發團隊,提供客戶客製化服務及技術支援。

-

近期重大事件分析

出售中科廠房(2024 年 12 月)

新鉅科技將位於台中后里中科園區的廠房暨總部大樓,以 30.2 億元出售予日月光集團旗下矽品精密。

-

事件影響評估:

-

正面影響:

-

挹注 7-8 億元業外收益(預計 2025 年 Q2 認列),顯著改善財務結構,提升資產報酬率。

-

降低營運費用,優化成本結構。

-

處分所得資金可投入未來業務發展(新廠建設、研發),強化公司價值。

-

負面影響:

-

短期內需進行總部及研發中心搬遷,可能產生營運調整成本。

-

-

策略調整分析:

-

反映公司調整營運策略,活化資產,將生產重心更集中於東莞廠區,台灣則強化研發與小量產功能。

-

顯示公司因應市場競爭及自身發展需求,進行產能與資源的重新配置。

-

資產處分所得資金,結合私募增資,為未來新技術研發、擴展新產品線及強化財務結構提供支持。

-

中藍電子停供事件轉單效應(2024 年 12 月)

華為旗下鏡頭廠中藍電子因價格競爭激烈及財務困難,停止供應 OPPO、vivo 等手機品牌鏡頭。

-

事件影響評估:

-

正面影響:

-

台灣鏡頭廠(如大立光、新鉅科、亞光)有望受惠轉單效應,增加手機鏡頭訂單。

-

新鉅科技股價受利多消息激勵,一度攻上漲停。

-

負面影響:

-

凸顯中國鏡頭市場價格競爭異常激烈,可能壓縮整體產業利潤空間。

-

供應鏈不穩定性增加,可能影響產業供需平衡。

-

-

策略調整分析:

-

新鉅科可積極爭取轉單機會,擴大市場佔有率。

-

持續提升技術能力,開發高階產品,以應對價格競爭壓力。

-

供應鏈風險管理重要性提升,需強化供應鏈韌性。

-

私募現金增資(2025 年 2-3 月)

新鉅科董事會決議辦理私募現金增資,發行 2000 萬股普通股,私募價格訂於每股 22.16 元,由特定人(含大股東丘鈦科技)認購,募得資金約 4.43 億元。

-

事件影響評估:

-

正面影響:

-

充實營運資金,強化財務結構。

-

降低負債比率,提升資金運用彈性。

-

支持未來研發投入與營運擴展。

-

負面影響:

-

短期內可能稀釋每股盈餘。

-

-

策略調整分析:

-

選擇私募方式可快速取得資金,滿足營運需求。

-

引進策略投資人(丘鈦科技)參與,鞏固合作關係。

-

顯示公司對未來發展有信心,積極籌措資金。

-

未來發展策略展望

短期發展計畫(1-2 年)

-

力拚營運轉盈:

-

透過出售中科廠房挹注業外收益,改善財務結構。

-

持續優化產品組合,提升高毛利產品(如 FOD、高階 MP 鏡頭)出貨比重。

-

加強成本控制,提升營運效率。

-

力拚 2025 年實現全年獲利。

-

-

擴大 NB 鏡頭市佔率:

-

掌握 AI PC 趨勢,擴展 NB 鏡頭於 AI 應用領域之市場。

-

持續開發窄邊框、高解析度、AI 功能 NB 鏡頭等高階產品。

-

鞏固在美系筆電大廠供應鏈中的地位。

-

-

強化新興應用布局:

-

積極拓展 AR/VR(Pancake Lens)、車用鏡頭、物聯網鏡頭等新興應用市場。

-

加速 3D 感測鏡頭等新產品量產。

-

尋求與策略夥伴合作,擴大新興應用市場版圖。

-

中長期發展藍圖(3-5 年)

-

技術創新驅動成長:

-

持續投入研發資源,掌握光學鏡頭核心技術。

-

聚焦高階鏡頭產品開發,如潛望式鏡頭、自由曲面鏡頭、Pancake Lens 等。

-

強化光學設計、模具設計、鍍膜技術等關鍵能力。

-

-

全球市場擴張:

-

深耕現有客戶關係,擴大與國際品牌大廠合作。

-

拓展新興市場,如東南亞、印度等,分散市場風險。

-

建立全球化生產與銷售網絡,提升全球市場競爭力。

-

-

多元產品線布局:

-

持續擴展產品應用領域,從手機、NB 鏡頭延伸至 AR/VR、車用、物聯網等多項應用。

-

發展客製化光學解決方案,滿足不同產業客戶需求。

-

降低單一產品線營收依賴,分散營運風險。

-

-

強化供應鏈韌性:

-

優化供應鏈管理,確保原物料供應穩定。

-

建立多元供應商體系,降低供應鏈集中風險。

-

提升生產基地彈性,分散生產風險。

-

重點整理

綜合以上分析,新鉅科技作為光學鏡頭製造商,具備以下投資價值與潛力:

-

產業地位:於屏下指紋鏡頭(FOD Lens)市場居領先地位,為台灣最大光學指紋定焦鏡頭供應商。

-

技術優勢:於光學鏡頭設計、製造及鍍膜技術方面具備深厚實力,持續投入研發創新。

-

客戶基礎:與中國大陸前三大手機品牌及美系筆電大廠建立長期合作關係,客戶基礎穩固。

-

轉型契機:積極布局 AR/VR、車用鏡頭、物聯網鏡頭等新興應用市場,具備轉型成長潛力。

-

資產活化:出售中科廠房,改善財務結構,挹注業外收益,提升股東權益。

-

策略合作:與大股東丘鈦科技合作緊密,具備供應鏈整合與市場拓展優勢。

惟需留意以下風險因素:

-

市場競爭:光學鏡頭產業競爭激烈,面臨國際大廠及中國大陸廠商競爭壓力,尤其價格競爭。

-

客戶集中度風險:營收主要仰賴少數手機及筆電品牌大廠,客戶訂單變動影響較大。

-

原物料價格波動:原物料(塑料、鏡片等)價格波動可能影響生產成本及獲利能力。

-

匯率風險:產品以外銷為主,匯率波動可能影響營收及獲利。

-

產業景氣循環:光學鏡頭產業景氣易受終端電子產品(手機、PC)市場需求波動影響。

整體而言,新鉅科技於光學鏡頭產業具備技術優勢及市場地位,並透過資產活化、私募增資及策略合作強化營運體質,積極轉型布局新興應用領域,未來成長潛力可期。惟投資人仍需審慎評估產業競爭、客戶集中度及景氣循環等風險因素,並密切關注公司營運狀況及未來發展策略執行成效。

參考資料說明

公司官方文件

- 新鉅科技股份有限公司 2024 年法人說明會簡報(2024.12.30)

本研究主要參考法說會簡報的公司簡介、營運概況、產品線、核心能力、財務資訊及未來展望等內容。該簡報為新鉅科技官方發布,提供最新且權威的公司營運資訊。

- 新鉅科技股份有限公司 2024 年第三季合併財務報告

本文財務分析部分數據參考此份財報。

- 新鉅科技股份有限公司重大訊息公告(2024.12 – 2025.03)

關於資產處分、新廠購置、私募增資等重大事件資訊參考公開資訊觀測站公告。

網站資料與研究報告

- MoneyDJ 理財網 – 財經百科 – 新鉅科技

參考其公司簡介、沿革、產品服務、營運狀況、競爭分析、上下游關係等資訊。

- TechNews 科技新報 – 公司資料庫 – 新鉅科技股份有限公司

參考其公司基本資料、營業項目等資訊。

- Yahoo 奇摩股市 – 個股 – 新鉅科技

參考其公司概況、股價資訊、營收數據、法人動態等。

- HiStock 嗨投資 – 個股 – 新鉅科技

參考其公司資料、財務數據等資訊。

- 104 人力銀行 – 公司介紹 – 新鉅科技

參考其公司業務與發展方向描述。

- 鉅亨網(Cnyes)- 台股 – 新鉅科技

參考其公司簡介、新聞、財務數據等。

- 各大財經媒體(工商時報、經濟日報、中央社、聯合新聞網、財訊快報、時報資訊等)新聞報導(2024.12 – 2025.04)

蒐集關於營收、資產處分、市場動態(中藍事件)、法人評價、股價反應等新聞。

- 券商研究報告摘要(透過新聞或網路資訊取得,如 CMoney 新聞、經濟日報等)(2025.01 – 2025.04)

參考法人對公司營運展望、目標價等評價資訊。

註:本文內容主要依據 2024 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、網站資訊及新聞報導。