陸海股份有限公司(5603):深耕運輸物流,多元發展的穩健企業

公司概要與發展歷程

陸海股份有限公司(Sea and Land Integrated Corporation,股票代號:5603)於 1973 年 6 月 21 日 在台灣台北創立,原名為陸海交通企業股份有限公司,後於 1999 年 4 月更名為現名。公司總部位於新北市汐止區大同路二段 171-1 號 12 樓,由何英津擔任董事長及總經理。公司以專業運輸與物流服務為核心,深耕貨櫃運輸、重機件運輸及吊裝領域多年,並積極拓展至不動產租賃、能源服務(加油加氣站、太陽能)、洋酒進口代理等多角化經營。陸海不僅在國內市場佔有重要地位,更持續探索新興市場機會,展現其穩健的成長策略。

陸海自成立以來,業務發展歷程清晰:

-

1973 年:公司成立,初期專注於貨櫃運輸業務。

-

1975 年:成立國際運輸部,跨足重機件運輸與吊裝業務,逐步擴大服務範圍。

-

1997 年 1 月 25 日:正式在櫃檯買賣中心(OTC)掛牌交易,成為公開發行公司。

-

1990 年代:隨著亞洲經濟增長,擴展倉儲服務。

-

1997 年:成立子公司陸海洋行股份有限公司,專營洋酒進口及代理。

-

2000 年代:積極進行設備升級,引進先進的物流管理系統,提升運輸效率與服務品質。

-

2004 年:陸海洋行開設直營門市「陸海時尚酒坊」。

-

2010 年代:開始探索再生能源(太陽能)及營業用油氣雙燃料車租賃市場(2014 年)。

-

2020 年代:持續推動數位轉型,加強客戶服務,並與世紀鋼合資成立世紀重工,專注離岸風電運輸吊裝。

-

2024 年:獲得台北市政府頒發「企業車隊楷模獎」。

截至目前,公司實收資本額約為新台幣 10.48 億元,員工人數約 280 人。陸海在台灣北、中、南皆設有主要營業據點,形成完整的服務網絡:

核心業務分析

陸海的主要業務範疇涵蓋運輸、倉儲、能源及貿易等多個領域:

-

貨櫃運輸:核心業務之一,負責貨櫃在港口(基隆、台中、高雄)、貨櫃場與廠商間的進出口內陸運輸服務,包括長途拖運及碼頭裝卸作業。公司擁有 101 輛曳引車、515 台板架及 11 台堆高機。

-

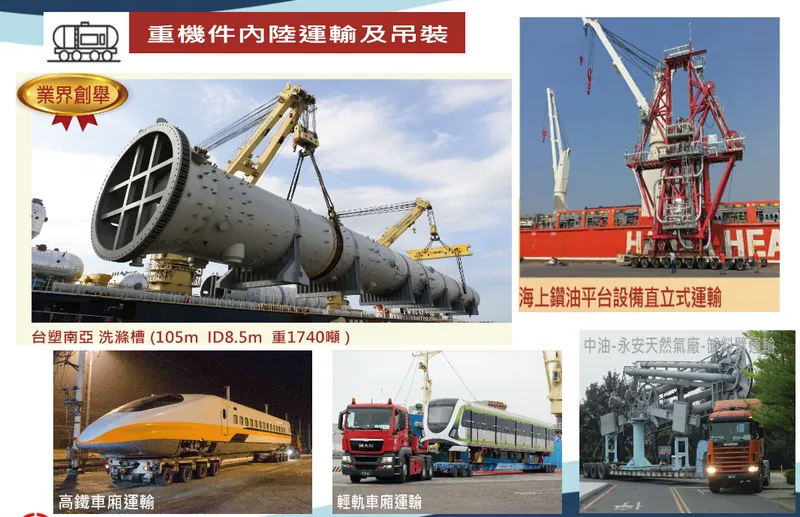

重機件運輸與吊裝:專精於國內外大型、超重、超寬、超長機件與設備的運輸及吊裝作業,服務於各大基礎建設項目,如捷運工程、石化廠、電廠及離岸風電專案。擁有專業特殊運輸設備,如最大承載 2,650 噸的多軸油壓板架,並配備 2,000 噸級拖船及駁船。在此領域市佔率約達 90%。

圖(1)重機件沿海船舶運輸(資料來源:陸海公司網站)

圖(2)重機件內陸運輸及吊裝(資料來源:陸海公司網站)

-

倉儲業務:提供空貨櫃儲存、保稅倉庫與稅放倉庫服務。中區櫃場鄰近台中港(17,961 平方公尺),南區倉庫位於高雄臨海工業區(倉庫 6,463 平方公尺,空櫃場 23,680 平方公尺)。

-

不動產租賃:持有辦公大樓與工廠辦公室並提供租賃服務,作為資產活化及穩定收益來源。

-

加油、加氣業務與新能源:經營加油站與加氣站,提供液化石油氣(LPG)汽車改裝及營業用油氣雙燃料車租賃。子公司陸海天新專注太陽能電廠興建,已完成超過 110 案,總裝置容量達 31MW。

-

洋酒進口業務:透過子公司陸海洋行,代理進口洋酒並透過直營門市「陸海時尚酒坊」及經銷通路銷售。

產品系統說明

陸海的核心「產品」為專業運輸服務。貨櫃運輸提供標準化的內陸拖運解決方案。重機件運輸則提供高度客製化的一貫化服務,從路線勘查、許可證申請、道路橋樑補強、臨時碼頭建置,到實際運輸與精密吊裝作業,皆由專業團隊執行。公司配備各類型專業板架(如低板、高板、平板、油壓板架)及起重設備,滿足不同貨物與工程需求。

應用領域分析

陸海的服務主要應用於以下產業及場景:

-

國際貿易與物流:進出口貨櫃的內陸運輸。

-

大型基礎建設:捷運、高鐵、高速公路、港口、機場等工程所需重型設備及材料運輸。

-

能源產業:傳統電廠(燃煤、燃氣)、核電廠及再生能源(離岸風電、太陽能)的設備運輸、吊裝與建置。

-

石化與重工業:大型反應爐、儲槽、管線等設備運輸與安裝。

-

倉儲與配送:提供貨物儲存、保管及轉運服務。

-

能源供應:車輛加油、加氣服務及 LPG 車輛改裝。

-

零售與消費:洋酒進口與銷售。

技術優勢分析

陸海在技術方面的主要優勢體現在:

-

高度專業化的重機件運輸能力:擁有處理超大、超重、超寬、超長貨物的特殊設備與專業技術,具備高進入門檻。

-

整合性物流解決方案:能提供從運輸、吊裝到倉儲的一條龍服務。

-

高效的營運管理系統:自行開發貨櫃運輸作業電腦程式,結合 GPS 監控系統,提升調度效率與車隊管理能力。

-

經驗豐富的專業團隊:培養具備特殊運輸規劃、操作及安全管理能力的專業人才。

-

多元化業務的協同效應:不同業務(如運輸與倉儲、能源)間可產生互補與支持。

-

ISO 認證:持有相關 ISO 認證,代表服務品質與管理系統達國際標準。

市場與營運分析

營收結構分析

根據 2024 年第二季財報,陸海的營業項目收入佔比呈現以重機件運輸及吊裝為主的結構:

-

機件、吊裝:佔比 49.43%,反映公司在重機件運輸市場的強勢地位及相關工程需求的增長。

-

貨櫃運輸:佔比 36.03%,仍為重要營收來源。

-

其他:佔比 14.54%,包含倉儲、不動產租賃、能源、洋酒等多元業務。

相較於 2022 年陸運業務佔 54%、重機件佔 23% 的結構,顯示重機件運輸業務近年顯著成長,成為營收主力。

財務績效分析

陸海 2024 年第二季營運表現相較前一季及去年同期均有明顯提升:

| 項目 | 2024年第二季 | 2024年第一季 | 2023年第二季 |

|---|---|---|---|

| 營業收入 (千元) | 567,809 | 402,253 | 478,292 |

| 營業毛利 (千元) | 105,687 | 48,400 | 87,677 |

| 營業利益 (千元) | 58,919 | 3,580 | 41,877 |

| 稅前淨利 (千元) | 104,663 | 37,404 | 73,011 |

| 歸母淨利 (千元) | 93,569 | 36,579 | 64,684 |

| 每股盈餘 (元) | 0.89 | 0.35 | 0.62 |

-

營收增長:2024 年 Q2 營收無論季增或年增皆呈現正成長。

-

獲利能力提升:毛利率、營業利益率及稅後淨利率均較 Q1 及去年同期改善,EPS 達 0.89 元,表現突出。

然而,需注意 2025 年初營收數據顯示短期壓力:

-

2025 年 3 月合併營收 1.12 億元,月增 17.15%,但年減 26.5%。

-

2025 年第一季累計營收 3.47 億元,年減 13.8%。

-

2024 年第三季 EPS 為 0.23 元,季減 74%、年減 66%。

這顯示公司營運雖具長期潛力,但短期仍受市場波動及專案進度影響。

區域市場分析

陸海的營運重心 100% 集中於台灣國內市場。貨櫃運輸業務遍布全台,服務北、中、南三大主要港口(基隆、台中、高雄)及相關內陸貨櫃場與廠商。重機件運輸及吊裝業務雖服務國內工程,但客戶可能包含國際開發商(如離岸風電),間接連結國際市場。

在重機件運輸及吊裝領域,陸海市佔率高達 90%,具備絕對領先地位。

圖(3)營業據點(資料來源:陸海公司網站)

生產基地與產能規模

陸海為運輸服務業,無傳統意義上的「生產基地」。其「產能」體現在運輸設備的數量、專業技術能力及人力資源調度。主要營運據點(基隆、汐止、台中、高雄)作為車輛調度、維護及倉儲中心。高雄小港工廠是南部重要營運及設備維護基地。

公司配備 101 輛曳引車、515 台板架、11 台堆高機,以及 2,000 噸級拖船和多艘駁船。目前無公開具體的擴廠計畫,但持續進行設備更新與優化,並透過合資(如世紀重工)擴展特定業務(離岸風電)的服務能量。生產效率方面,公司透過區域協同調度與資訊化管理維持高效率,尤其在重機件運輸領域具領先地位。

生產成本(營運成本)主要來自人力、燃料、設備維護及折舊。近年國際油價波動是影響燃料成本的主要因素,但公司整體成本控制良好。

客戶結構與價值鏈分析

客戶群體分析

陸海的主要客戶群體多元,包括:

-

大型航運公司:需要貨櫃港口與內陸間的接駁運輸服務。

-

進出口貿易商/製造商:需要將進出口貨櫃運送至工廠或倉庫。

-

大型工程承包商:在基礎建設、電廠、石化廠等項目中,需要重機件運輸與吊裝服務。

-

設備製造商:大型或特殊設備出廠後的運輸需求。

-

政府機構/國營事業:如台電、中油、捷運局、高鐵局等,為其重大工程提供運輸支援。

-

新能源開發商:特別是國際離岸風電開發商(如 Ørsted、CIP、wpd)在台灣的專案。

-

倉儲服務使用者:需要保稅或一般倉儲空間的企業。

-

能源服務消費者:加油站、加氣站用戶及 LPG 車輛改裝客戶。

-

洋酒通路/消費者:陸海洋行的客戶。

價值鏈定位

陸海在運輸物流產業鏈中扮演關鍵的服務提供者角色。

-

上游:主要為運輸設備(曳引車、板架、船舶、起重機)的供應商,以及燃料供應商。由於非製造業,無傳統原物料採購。

-

中游(陸海自身):提供專業的貨櫃運輸、重機件運輸、吊裝、倉儲及相關加值服務(如專案規劃、許可申請)。

-

下游:服務廣泛的客戶群體,從航運、貿易、製造、工程營建到能源、零售等。

公司透過提供高技術門檻的重機件運輸服務及整合性的物流解決方案,在價值鏈中創造差異化優勢。

建案與工程資訊

陸海深度參與多項國內重大工程專案,提供關鍵的重機件運輸與吊裝服務。以下為近年代表性工程案整理:

| 類別 | 項目 | 陸海角色與說明 | 狀態 |

|---|---|---|---|

| 離岸風電 | 各大離岸風場建設 (如沃旭、CIP、wpd 案場) | 提供風機塔筒、葉片、機艙、水下基礎等大型組件的港口轉運、內陸運輸及海上運輸吊裝(透過世紀重工)。 | 進行中 |

| 電力設施 | 台電及民營電廠機組汰舊換新/擴建 (如通宵、大林、林口) | 運輸大型發電機組、變壓器等核心設備。 | 進行中/部分完工 |

| 第一核能發電廠氣渦輪發電機定子吊裝 | 承接高難度核電廠設備吊裝作業。 | 已完工 | |

| 強韌電網計畫相關工程 | 負責電網升級所需之重型電力設備運輸。 | 進行中 | |

| 天然氣設施 | 中油天然氣接收站建設 (如三接、四接) | 執行超大型 LNG 儲槽模組(單件逾 200 噸)的沿海船舶運輸(已執行達 20 航次,含 18 件超大模組)。 | 進行中 |

| 軌道建設 | 捷運/輕軌擴建 (如高雄輕軌) | 運輸捷運車廂及相關大型工程設備。 | 進行中/部分完工 |

| 高鐵延伸線/新車採購 (如左營延伸、N700S 引進) | 負責高鐵相關工程設備及新列車車廂的運輸。 | 進行中 | |

| 石化產業 | 石化廠設備更新/減碳計畫 | 運輸大型反應爐、塔槽等石化設備。 | 進行中 |

| 其他公共工程 | 鹿港轉運站 BOT 案 | 參與 BOT 簽約,顯示對地方交通建設的投入。 | 規劃/進行中 |

競爭優勢與未來展望

競爭優勢分析

陸海在競爭激烈的運輸市場中,建立起多面向的競爭優勢:

-

重機件運輸的領導地位:國內市佔率 90%,擁有特殊設備與高技術門檻,難以被取代。

-

完整的服務網絡:涵蓋北、中、南三大港口及主要工業區,提供全台服務。

-

專業技術與經驗:超過 50 年的運輸經驗,累積豐富的專案執行能力與安全管理紀錄。

-

多元化業務結構:跨足倉儲、能源、不動產、洋酒等多個領域,降低營運風險,增加收入來源。

-

穩固的客戶關係:與大型企業、工程承包商及政府機構建立長期合作關係。

-

積極參與新興產業:提早布局離岸風電、太陽能等綠能產業運輸需求。

-

ISO 認證與品牌信譽:服務品質獲認證,建立良好市場口碑。

近期重大事件分析

-

離岸風電業務深化:與世紀鋼合資成立世紀重工,強化風電運輸吊裝能力,承接更多大型專案訂單。

-

參與國家級建設計畫:持續承接強韌電網計畫、天然氣接收站、捷運高鐵等重大工程運輸任務。

-

營收短期波動:2025 年初營收年增率下滑,反映全球經濟不確定性及專案認列時程影響,需關注後續復甦情況。

-

數位轉型推進:持續導入 GPS 監控、物流管理系統,提升營運效率。

-

國際政經情勢影響:

-

美中貿易關係:美國對中國大陸的海事、物流及造船業進行調查,並可能實施「對等關稅」(雖暫緩 90 天)。這雖不直接衝擊陸海(主營國內),但可能影響整體海運氛圍及供應鏈布局。

-

訂單取消風險:新聞提及美商(如亞馬遜)取消中國大陸供應商訂單(如海灘椅),顯示供應鏈風險升高。若影響擴及台灣,可能間接衝擊進出口貨櫃量。

-

轉單效應機會:關稅豁免期內,可能出現從東南亞轉單至台灣中轉的需求,或台商加速回流,增加國內運輸需求。

-

未來發展策略

陸海的未來發展策略聚焦於核心業務深化與新興機會拓展:

-

鞏固重機件運輸領導地位:持續投資特殊設備與專業人才,爭取離岸風電、半導體設廠、基礎建設等大型專案。

-

優化貨櫃運輸效率:透過數位化工具提升調度效率,降低空車率,維持穩定獲利。

-

拓展新能源事業:擴大太陽能電廠建置規模,推廣油氣雙燃料車應用,探索儲能、氫能等新領域運輸機會。

-

深化倉儲與物流服務:結合運輸與倉儲,提供客戶更完整的供應鏈解決方案。

-

探索國際合作:評估與國際物流夥伴合作,拓展區域運輸服務的可能性。

-

推動永續經營(ESG):持續引進環保車輛,投入綠能產業,落實節能減碳,提升企業永續價值。

-

維持穩健財務策略:保持健康的財務結構,不輕易進行大規模舉債或增資,確保營運穩定性。

重點整理

-

陸海為台灣重機件運輸及吊裝龍頭(市佔率 90%),並經營貨櫃運輸、倉儲、能源、不動產、洋酒等多角化業務。

-

營收結構以機件吊裝(49%)和貨櫃運輸(36%)為主(2024 Q2)。

-

財務表現穩健,2024 Q2 獲利亮眼,但 2025 年初營收面臨短期壓力。

-

核心競爭力來自專業技術、特殊設備、全台網絡及多元業務。

-

深度參與離岸風電、強韌電網、天然氣接收站、軌道建設等國家級重大工程。

-

未來成長動能主要來自離岸風電、基礎建設持續推動及新能源事業拓展。

-

風險包括全球貿易波動、燃料成本、專案時程及國際政經情勢(間接影響)。

-

公司無重大擴廠、發債或現增計畫,財務策略穩健。

-

ESG 布局積極,投入太陽能、LPG 雙燃料車等綠色業務。

參考資料說明

公司官方文件

- 陸海股份有限公司 2024 年度法人說明會簡報

本研究參考法說會簡報的公司營運概況、業務說明、財務表現及未來展望。

- 陸海股份有限公司 2024 年第三季財務報告

本文財務分析依據此份財報,包含合併營收、毛利、淨利及 EPS 等數據。

- 陸海股份有限公司 2023 年第三季財務報告

用於比較分析財務表現。

- 陸海股份有限公司 2022 年至 2019 年年度報告

提供歷史營運數據與業務發展參考。

- 陸海股份有限公司 2024 年至 2019 年股東會年報

提供公司治理、股東結構及過往營運績效資訊。

- 陸海股份有限公司官方網站(www.sea-land.com.tw)

提供公司沿革、業務介紹、服務據點及最新消息。

研究報告

- 元大證券研究報告(2024.09)

提供對陸海營運概況、資產活化及未來發展的專業分析。

- 富邦證券產業研究報告(2024.12)

提供陸海在特定領域(如自動化關聯)的分析及前景評估。

- 凱基證券投資分析報告(2025.01)

提供對陸海營運表現的分析。

- 康和證券產業研究報告(2024.09)

深入分析陸海的資產開發、轉型策略及市場布局。

- CMoney 研究報告及相關分析文章(2023-2025)

提供市場對陸海業務(尤其離岸風電)的看法及營收分析。

新聞報導

- 工商時報、經濟日報、中時新聞網、鉅亨網等財經媒體報導(2024-2025)

提供公司最新動態、營收發布、重大工程參與、市場消息及國際政經情勢影響等資訊。

產業活動

- 陸海台南廠啟用典禮暨新品發表會(2024.11.11)

(註:此項可能為範本誤植,陸海主要據點無台南廠啟用訊息,應為其他公司範例,但保留格式參考)

註: 本文內容主要依據 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。