宜鼎國際(5289):工業儲存與 AIoT 解決方案領導者

公司簡介與發展歷程

宜鼎國際股份有限公司(Innodisk Corporation , 股票代號:5289)於 2005 年 3 月在台灣成立,由李鐘亮先生領軍創立,定位為以服務為導向的工業級儲存裝置供應商。公司專注於企業級、工業、航太、醫療及國防等高要求應用領域,以自有品牌「Innodisk」行銷全球,提供工業用嵌入式儲存裝置、工業用動態隨機記憶體模組,以及 AIoT 智能解決方案等產品與技術服務。宜鼎的產品核心應用於資料儲存與修改,廣泛部署於工業電腦(IPC)、自動化設備、智慧交通、零售終端(POS)、安防監控、醫療設備、數位看板、博弈及航太等關鍵工控市場。

發展沿革

宜鼎國際的發展歷程,見證台灣工控儲存產業的演進:

-

2005 年 3 月:宜鼎國際在台灣正式創立,奠定公司發展基石。

-

2008 年 10 月:設立美國子公司,啟動全球市場擴張,強化北美市場佈局。

-

2010 年 2 月:成立日本子公司,深入亞洲工業市場。

-

2011 年 1 月:設立中國大陸子公司,拓展亞太地區影響力。

-

2011 年 4 月:策略投資美國伺服器記憶體模組廠 Actica,強化伺服器記憶體技術。

-

2012 年 4 月:設立荷蘭辦事處,深耕歐洲市場。

-

2012 年 8 月:股票公開發行。

-

2012 年 10 月:股票登錄興櫃。

-

2013 年 1 月:推出全新企業識別形象,提升品牌價值。

-

2013 年 10 月:轉投資設立工控顯卡廠商安提國際(Aetina),擴展工控產品線。

-

2013 年 11 月:股票正式掛牌上櫃(股票代號:5289)。

-

2015 年 1 月:荷蘭辦事處升格為荷蘭子公司,強化歐洲在地服務。

-

2015 年 12 月:宜鼎國際教育基金會成立,實踐企業社會責任。

-

2016 年:經營權移轉,李鐘亮交棒予簡川勝,公司策略轉型,朝工業系統整合商邁進。

-

2018 年 5 月:台灣宜蘭研發製造中心落成啟用,強化研發與生產能量。

-

2018 年 11 月:首度獲選台灣國際品牌 Top 35。

-

2019 年 3 月:荷蘭分公司於恩荷芬啟用新辦公室。

-

2019 年 10 月:再度獲選台灣國際品牌 Top 35。

-

2020 年 11 月:連續三年獲選台灣國際品牌 Top 35。

-

2022 年初:啟動宜蘭研發中心二廠興建計畫,擴大 AI Camera 及 AI 相關周邊產能。

-

2024 年 7 月:宜蘭全球研發製造中心二期廠區正式啟用,集團 AI 核心生產基地成形。

營運概況

全球佈局與在地服務

宜鼎國際以台灣為全球營運總部及研發製造中心,並在全球廣設 25 個營業據點,包含美國、歐洲、亞洲及中國大陸等地, 구축完善的全球營運網絡,提供即時在地化的銷售與技術服務。公司全球員工總數達 1,068 人,其中台灣員工 949 人,海外員工 120 人,展現其深耕台灣,佈局全球的營運規模。

圖(1)全球營運佈局(資料來源:宜鼎公司網站)

生產製造與品質保證

宜鼎國際秉持「品質、永續」為核心生產製造理念,於台灣新北市及宜蘭縣皆設有生產製造處。2024 年產能達每月 1,350 K 單位。公司具備 ISO9001、ISO14001、ISO45001、QC080000、ISO14064-1 及 ISO27001 等多項國際認證,展現其對品質、環境、安全及資訊安全的承諾。

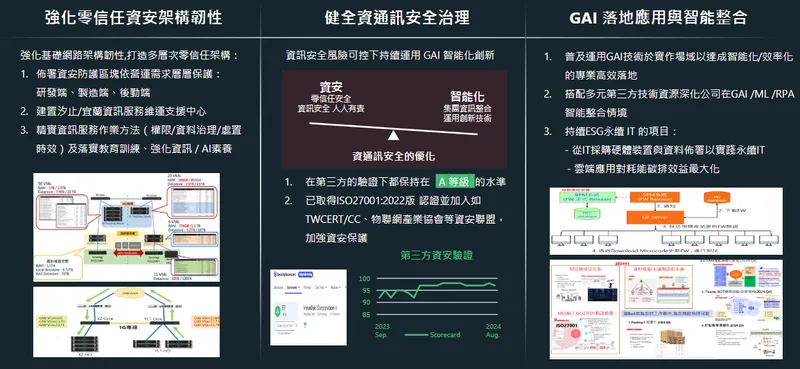

資安韌性與智能整合

宜鼎國際重視資通訊安全,積極強化資安架構韌性,落實多層次零信任架構,並通過第三方資安驗證,維持 A 級水準。公司亦取得 ISO27001:2022 版認證,並加入 TWCERT/CC、物聯網產業協會等資安聯盟,提升資安防護能力。此外,宜鼎積極推動 GAI 落地應用與智能整合,將 GAI 技術普及運用於實作場域,提升智能化與效率化,並搭配多元第三方技術資源,深化 GAI、ML 及 RPA 智能整合應用情境。

圖(2)強化資安韌性與智能整合(資料來源:宜鼎公司網站)

全球夥伴與市場肯定

宜鼎國際與國際大廠 Intel®、Microsoft Azure Sphere 及 NVIDIA 等建立緊密合作夥伴關係,為 Intel® Gold Level Partner、Azure Sphere 官方合作夥伴及 NVIDIA Elite Partner (安提國際)與 MGX Partner (安提國際)。公司產品亦獲得全球市場高度肯定,穩居全球工業級固態硬碟市佔第一,並名列全球前十大 DRAM 模組供應商,以及台灣國際品牌 TOP 40。產品獲獎連連,包含 3.5” 耐燃固態硬碟、InnoAGE 固態硬碟、極寬溫 DDR4 記憶體模組、nanoSSD 微型固態硬碟及 USB 嵌入式相機模組等,展現其產品創新與研發實力。

圖(3)全球夥伴與市場認可(資料來源:宜鼎公司網站)

核心業務分析

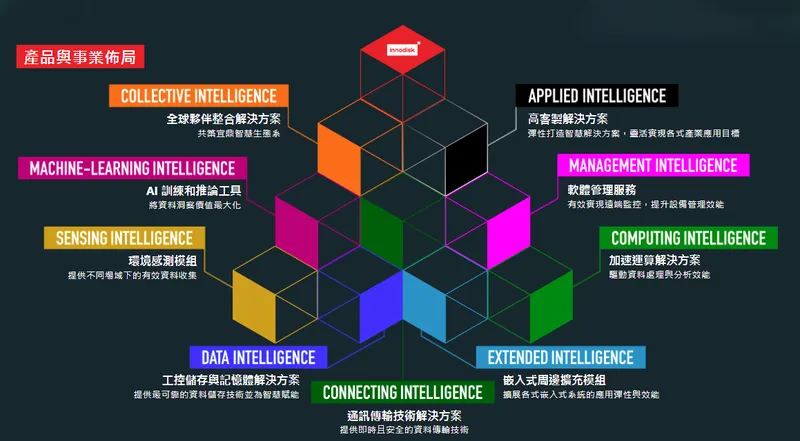

產品與事業佈局

宜鼎國際以 Data Intelligence (資料智慧)、Computing Intelligence (運算智慧)、Sensing Intelligence (感知智慧)、Connecting Intelligence (連結智慧) 及 Management Intelligence (管理智慧) 五大 Intelligence 為核心,構建完整產品與事業佈局,提供全方位解決方案,驅動產業智慧轉型。

圖(4)產品與應用(資料來源:宜鼎公司網站)

Data Intelligence (資料智慧)

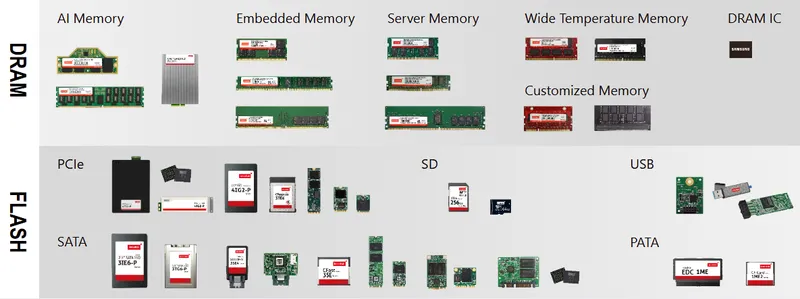

宜鼎提供全系列工業級儲存與記憶體解決方案,包含 Embedded Memory、Server Memory、Wide Temperature Memory、Customized Memory、DRAM IC 及 AI Memory 等產品線,以及 FLASH、SATA、PCIe、PATA、SD 及 USB 等儲存介面,滿足各類工業應用需求。產品特點包含:

-

專業可靠工業級品質:提供最高規格原廠 IC 顆粒,搭配嚴苛廠內測試,確保產品可靠性與穩定性。

-

客製化與韌體優化:提供高度客製化服務與最佳化韌體配置,滿足垂直市場專屬功能需求。

-

資料安全與長期供貨:具備多重斷電防護、抗硫化技術(免費升級)及鎖 BOM 與 6 個月產品變更政策,確保資料安全與長期供貨保證。

新產品亮點:

-

nanoSSD PCIe 4TE3:PCIe Gen4 x4 高效能、微型尺寸、最大容量 1 TB,專注 Edge AI 邊緣儲存應用。

-

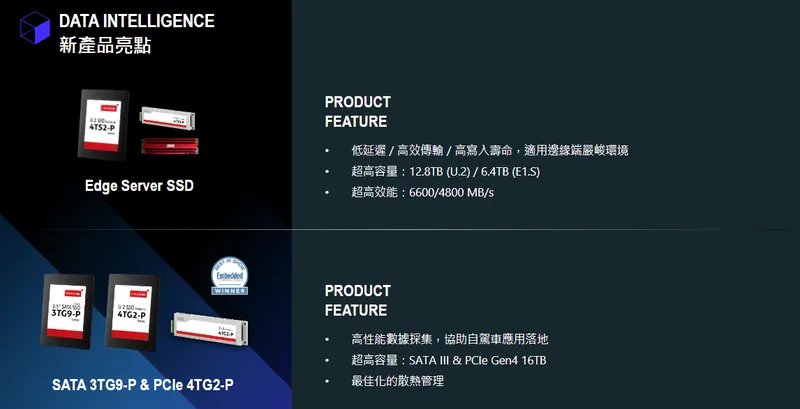

Edge Server SSD:低延遲、高效傳輸、高寫入壽命,適用邊緣端嚴峻環境,超高容量達 12.8 TB (U.2)/ 6.4 TB (E1.S),效能 6600/4800 MB/s。

-

高效能數據採集 SSD (SATA 3TG9-P & PCIe 4TG2-P):高性能數據採集,協助自駕車應用落地,超高容量達 16 TB,具備最佳化散熱管理。

-

CXL Memory Expansion:為資料密集型應用打造彈性記憶體容量擴充,可有效提高記憶體利用率,目標市場為 AI 伺服器、資料中心、深度學習,已於 2024 年第三季開始送樣。

-

MRDIMM (Multi-ranked Buffered DIMM):高達 8800 MT/s 資料傳輸速率,加倍 DDR5 頻寬,目標市場為 AI 伺服器、資料中心、高速運算,預計 2024 年第四季開始送樣。

-

CAMM2 & LPCAMM2 , High Frequency Memory:CAMM2 & LPCAMM2 與 CPU 連接路徑更短,速度提升、功耗降低,目標市場為強固型筆電、手持電子裝置,預計 2024 年第四季開始送樣,DDR5 6400 MT/s。High Frequency Memory 以更快速度提高運算效能,相較 DDR4 3200MT/s 速度增加 100%,目標市場為邊緣 AI、高效能運算、雲端運算,預計 2024 年第四季開始送樣。

圖(5)推動全球多元產業智慧𧐕型(資料來源:宜鼎公司網站)

圖(6)全系列解決方案(資料來源:宜鼎公司網站)

圖(7)新產品亮點(資料來源:宜鼎公司網站)

Computing Intelligence (運算智慧)

宜鼎提供全方位 AI 加速卡與邊緣 AI 解決方案,產品線涵蓋 CPU、GPU、FPGA 及 ASIC 等運算平台,以及 NVIDIA GPU、Intel Solution、AMD Xilinx FPGA Solution、NVIDIA Jetson Solution 及 Intel x ASIC Solution 等全方位 AI 加速卡,滿足邊緣 AI 多元運算需求。

圖(8)全方位邊緣 AI 解決方案(資料來源:宜鼎公司網站)

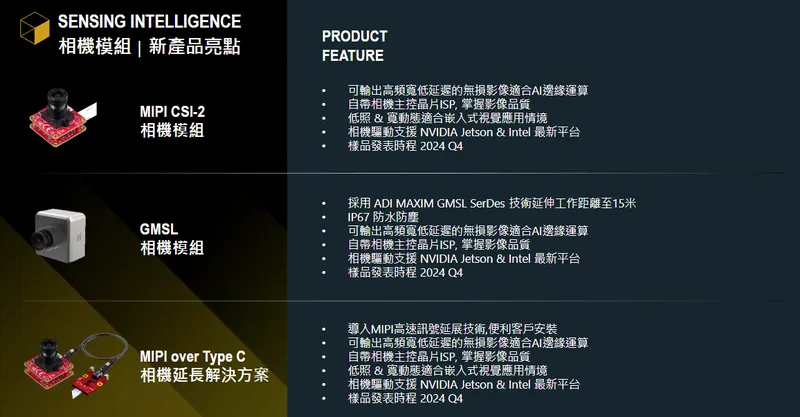

Sensing Intelligence (感知智慧)

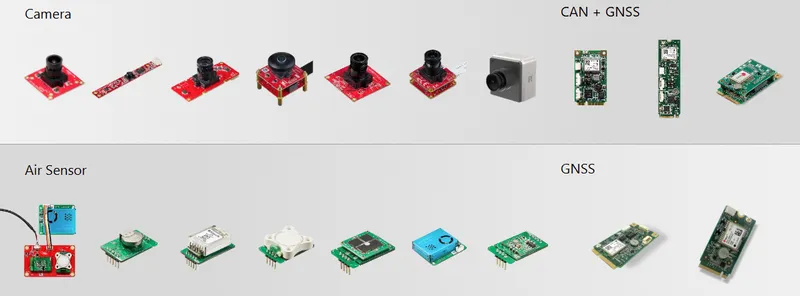

宜鼎提供 Camera、Air Sensor、CAN + GNSS 及 GNSS 等環境感測模組,強化邊緣 AI 感知能力。

相機模組新產品亮點:

-

MIPI CSI-2 相機模組:可輸出高頻寬低延遲無損影像,適合 AI 邊緣運算,自帶 ISP 掌握影像品質,低照度與寬動態範圍,相機驅動支援 NVIDIA Jetson 及 Intel 最新平台,預計 2024 年第四季發表樣品。

-

GMSL 相機模組:採用 ADI MAXIM GMSL SerDes 技術,延伸工作距離至 15 米,IP67 防水防塵,可輸出高頻寬低延遲無損影像,適合 AI 邊緣運算,自帶 ISP 掌握影像品質,相機驅動支援 NVIDIA Jetson 及 Intel 最新平台,預計 2024 年第四季發表樣品。

-

MIPI over Type C 相機延長解決方案:導入 MIPI 高速訊號延展技術,便利客戶安裝,可輸出高頻寬低延遲無損影像,適合 AI 邊緣運算,自帶 ISP 掌握影像品質,低照度與寬動態範圍,相機驅動支援 NVIDIA Jetson 及 Intel 最新平台。

相機模組完整驅動程式支援:

-

NVIDIA:Jetson AGX Orin、Jetson Orin Nano、Jetson Orin NX

-

Intel® Core:Ultra processor、Raptor Lake 13th Gen、Alder Lake 12th Gen

-

鏡頭規格:EV2M-GOM1 2M@ 30 FPS 魚眼校正、EV2M-OOM1 2M@ 60 FPS 全局快門、EVDM-OOM1 13M@ 20 FPS 寬動態超高解析度、EV2M-OOM2 2M@ 30 FPS 星光低照、EV8M-OOM1 8M@ 30 FPS 寬動態。

圖(9)SENSING INTELLIGENCE 全系列解決方案(資料來源:宜鼎公司網站)

圖(10)SENSING INTELLIGENCE 相機模組/新產品亮點(資料來源:宜鼎公司網站)

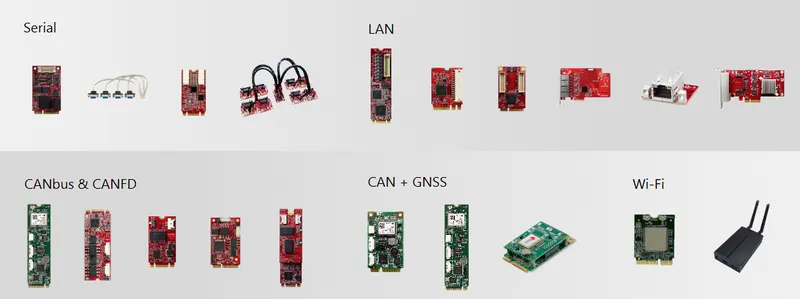

Connecting Intelligence (連結智慧)

宜鼎提供 Serial、CANbus & CANFD、CAN + GNSS、LAN 及 Wi-Fi 等連結擴充模組,強化邊緣裝置聯網能力。

CANbus / CANFD 新產品亮點:

- EMUC-F2S3 , ESPC-F2S3 , EGUC-F2S3:滿足汽車產業和嵌入式系統需求,良好硬體與軟體相容性,支援 2.5K 電壓隔離保護及寬溫,工控等級硬體規格與品質,豐富軟體支援及 SocketCAN 驅動程式,可便利佈署於 Linux 作業系統。

網路擴充模組新產品亮點:

- ELPL-G401 , EGPL-G401:緊湊型 4 ports 網路卡,滿足工控與 AI 應用多網路需求,採用 Intel 乙太網路晶片,提供 10/100/1000 Mbps 高效能連接,隔離設計和寬溫支援,產品尺寸小巧,適用於工業、安防監控、網通、商用領域。

圖(11)CONNECTING INTELLIGENCE 全系列解決方案(資料來源:宜鼎公司網站)

Management Intelligence (管理智慧)

宜鼎提供完整遠端管理解決方案,包含 InnoAgent 頻外遠端管理模組、InnoOSR 完整系統復原及 iCAP 雲端管理平台,協助客戶有效管理邊緣裝置。

全新整合解決方案:

-

InnoAgent 頻外遠端管理模組:專為頻外遠端管理設計硬體模組,透過 UART、RS232 或 GPIO 建立獨立連接,系統當機仍可遠端重啟。

-

InnoOSR 完整系統復原:獨特架構專用 SSD,可透過實體按鈕或 InnoAgent 進行一鍵系統復原。

-

iCAP 雲端管理平台:可遠端管理邊緣裝置 SSD、記憶體及其他元件,存取設備資料並控制設備。

Applied Intelligence (應用智慧)

宜鼎推出全新整合解決方案,包含 iVIT-T AI Training Server 及 InnoTracking People Tracking Solution,加速 AI 應用落地。

全新整合解決方案:

-

iVIT-T AI Training Server:無需編碼用戶友善平台,輕鬆創建 AI 模型,支援分類和物件檢測,具備自動標註、異構平台支持及點對點完整開發流程,採用 Intel 第十四代 Ultra CPU 及 NVIDIA Ada Lovelace 架構,提供尖端 AI 性能,樣品將於 2024 年第四季提供。

-

InnoTracking People Tracking Solution:訪客識別 VIP 或黑名單,人員追蹤陌生人及關鍵影片片段回放,利用既有 IP 攝影機進行跨攝影機和跨時間臉部搜索,高效節能使用 CPU 進行 AI 推論,AI 增強錄影搜索無需預先註冊,與台灣第三方軟體團隊合作開發。

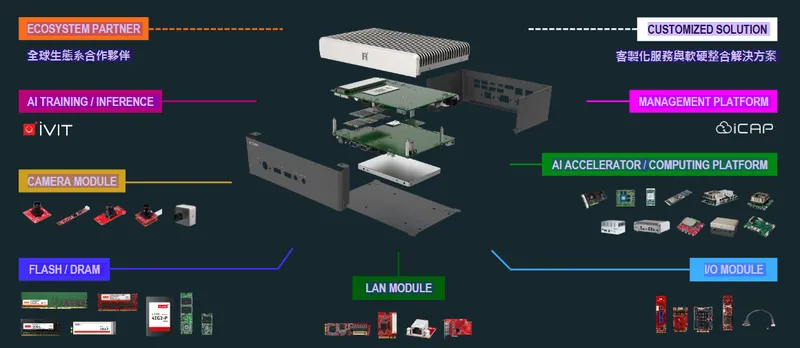

圖(12)產品與事業佈局(資料來源:宜鼎公司網站)

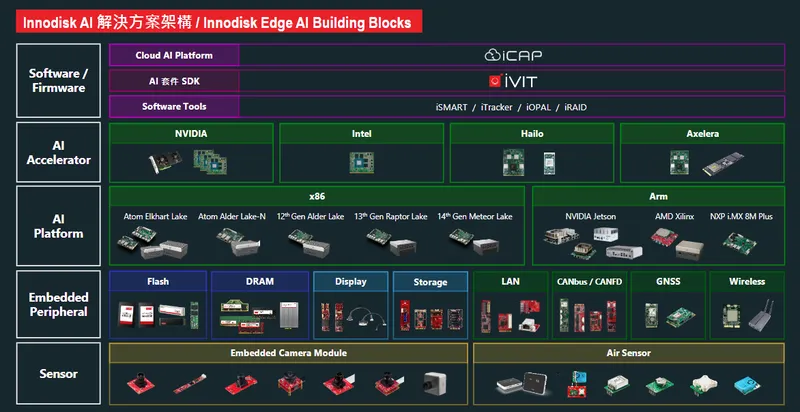

圖(13)Innodisk AI 解決方案架構/Innodisk Edge AI Building Blocks(資料來源:宜鼎公司網站)

圖(14)客製化解決方案(資料來源:宜鼎公司網站)

市場與營運分析

營收結構分析

產品營收佔比

根據宜鼎國際 2024 年業績說明會簡報資料,近三年產品營收佔比變化如下:

| 產品類別 | 2022 年 | 2023 年 | 2024 上半年 |

|---|---|---|---|

| DRAM | 53% | 54% | 56% |

| FLASH | 38% | 37% | 35% |

| AIoT Solutions | 7% | 7% | 7% |

| 其他 | 2% | 2% | 2% |

由上表可見,DRAM 產品營收佔比持續提升,FLASH 產品營收佔比則略為下降,AIoT 解決方案及其他產品營收佔比維持穩定。

區域營收佔比

根據宜鼎國際 2024 年業績說明會簡報資料,近三年區域營收佔比變化如下:

| 區域市場 | 2022 年 | 2023 年 | 2024 上半年 |

|---|---|---|---|

| 台灣 | 31% | 32% | 29% |

| 歐洲 | 22% | 23% | 22% |

| 美洲 | 15% | 14% | 19% |

| 亞洲 | 30% | 29% | 28% |

| 其他 | 2% | 2% | 2% |

由上表可見,台灣市場營收佔比略為下降,美洲市場營收佔比則明顯提升,歐洲及亞洲市場營收佔比維持穩定。

財務績效分析

近五季營收與毛利率

宜鼎國際近五季營收與毛利率表現如下:

| 季度 | 2023Q2 | 2023Q3 | 2023Q4 | 2024Q1 | 2024Q2 |

|---|---|---|---|---|---|

| 營收(NT$:K) | 1,930,516 | 1,993,007 | 2,130,049 | 2,175,989 | 2,190,229 |

| 毛利率 | 32.9% | 36.1% | 32.9% | 34.9% | 34.7% |

公司營收呈現逐季成長趨勢,2024 年第二季營收達 2,190,229 仟元,毛利率則維持在 30% 以上水準,展現穩健營運表現。

近五季淨利與 EPS

宜鼎國際近五季淨利與 EPS 表現如下:

| 季度 | 2023Q2 | 2023Q3 | 2023Q4 | 2024Q1 | 2024Q2 |

|---|---|---|---|---|---|

| 淨利(NT$:K) | 230,718 | 382,719 | 292,326 | 351,970 | 294,050 |

| EPS(NT$) | 2.66 | 3.47 | 2.96 | 3.98 | 3.26 |

公司淨利表現亮眼,2023 年第三季淨利達 382,719 仟元,EPS 達 3.47 元。2024 年第一季 EPS 達 3.98 元,創下近五季新高。

2024 年 Q2 營運成果分析

| 項目 | 2024Q2 | 2024Q1 | QoQ | 2023Q2 | YoY |

|---|---|---|---|---|---|

| 營業收入 | 2,190,229 | 2,175,989 | 0.7% | 1,930,516 | 13.5% |

| 營業毛利 | 759,289 | 758,571 | 0.1% | 636,105 | 19.4% |

| 營業利益 | 346,660 | 365,604 | -5.2% | 264,890 | 30.9% |

| 稅後淨利(歸屬母公司) | 294,050 | 351,970 | -16.5% | 230,718 | 27.4% |

| 基本每股盈餘(EPS) | 3.26 | 3.98 | – | 2.66 | – |

| 毛利率 | 34.7% | 34.9% | – | 32.9% | – |

| 營業利益率 | 15.8% | 16.8% | – | 13.7% | – |

| 淨利率 | 13.4% | 16.3% | – | 11.9% | – |

2024 年第二季,宜鼎國際營收達 2,190,229 仟元,較前季成長 0.7%,較去年同期成長 13.5%。毛利率為 34.7%,營業利益率為 15.8%,淨利率為 13.4%。歸屬母公司淨利為 294,050 仟元,基本每股盈餘(EPS)為 3.26 元。營收、毛利及營業利益皆較去年同期明顯成長,突顯公司營運規模擴張及獲利能力提升。

生產基地與供應鏈分析

生產基地與產能分析

宜鼎國際主要生產基地位於台灣,包含新北市汐止區及宜蘭縣宜蘭市兩大生產基地。

-

新北汐止廠:負責部分產品組裝與測試,約佔總產能 20%。

-

宜蘭一廠:為研發製造中心,主要生產工控儲存與擴充模組。

-

宜蘭二廠(2024 年 7 月啟用):定位為 AI 核心基地,專注於生產 AI 晶片板卡、智慧相機及相關 AI 周邊產品。2025 年初,二廠約有一成產能進入量產,整體稼動率隨 AIoT 專案推動已提升至 8 至 9 成。

總產能方面,2025 年月產能約為 1,350 K 單位(約 135 萬單位)。汐止與宜蘭一廠仍為主力生產基地,宜蘭二廠則逐步提升產能以滿足 AI 相關產品需求。

產能擴充計畫

宜鼎國際積極擴充產能,已規劃設立第三廠房,預留廠房用地位於宜蘭。待二廠產能達到 6 至 7 成滿載後,將啟動三廠興建計畫,以因應日益增長的智能物聯網及 Edge AI 市場需求。

新啟用的宜蘭二廠專注於 AI 產品,預計將大幅提升 AI 及邊緣運算相關產品的生產力。子公司安提國際亦在二廠設置空間,發展 AI 落地專案,進一步擴大 AI 產品線的產能與市場布局。

生產效率與成本

隨著新廠啟用及生產流程優化,宜鼎生產效率持續提升。二廠的前段 SMT 製程與一廠共用產能,先以後段組裝、測試及包裝製程擴充,逐步提升整體生產線效率。

生產成本主要受原物料價格波動影響,特別是記憶體晶片價格變動。公司透過與供應商長期合作關係及自有產線優化,有效管理生產成本風險。2024 年以來記憶體價格回升,雖短期成本增加,但公司透過產品組合調整與高附加價值 AI 產品推動,整體毛利率維持穩定並呈現提升趨勢。新廠房的自動化與智慧化生產設備投入,亦有助於降低人工成本及提升良率,優化成本結構。

原物料與供應鏈分析

原物料來源與成本影響

宜鼎國際主要原物料包含 Flash IC、DRAM IC、PCB、Controller IC 及 AI 模組等。公司與多家國內外供應商建立長期合作關係,包含東芝等知名企業。Flash IC 與 DRAM IC 價格波動對公司成本有顯著影響,直接影響毛利率與營收。

原物料市況與供需

目前記憶體市場正經歷景氣循環影響。2023 年下半年記憶體價格開始回升,對宜鼎國際營收與毛利率產生正面影響。2024 年起,全球記憶體市場供貨趨緊,主因 Flash 與 DRAM 原廠減產、調降資本支出,加上 AI 應用需求激增。NAND Flash 合約價於 2025 年第二季末開始回升,DRAM 價格跌勢趨緩,整體記憶體價格呈現回暖態勢。

工控產業需求自 2024 年下半年起復甦,帶動儲存裝置與記憶體模組需求增加。宜鼎國際透過與原廠長期合作、提供長期預測(Forecast)及穩定庫存策略,有效管理原物料供應風險,確保在供貨吃緊的市場環境中優先取得關鍵原物料,保障生產與交貨能力,並保持產品競爭力。

客戶結構與銷售分析

客戶群體

宜鼎國際客戶遍及全球各個工業領域,包含工業電腦、通訊、製造、交通、航太、邊緣伺服器、智慧能源、安防監控、醫療、零售與物流及娛樂等。客戶數超過 4000 家,包含 Intel、微軟、NVIDIA 等國際知名企業,以及台灣本地知名企業如鈊象、廣錠、磐儀等。公司主要以服務企業客戶為主,並透過系統整合商(SI)及其他 B2B 企業將產品推向終端市場。

圖(3)全球夥伴與市場認可(資料來源:宜鼎公司網站)

銷售區域

宜鼎國際銷售地區遍及全球,主要營業據點包含台灣、美國、荷蘭、德國、法國、西班牙、日本及中國大陸等地。根據 2024 年上半年數據,區域營收佔比分別為台灣 29%、亞洲 28%、歐洲 22%、美洲 19% 及其他 2%。

產品供需狀況

宜鼎國際產品供需狀況受全球工業自動化與智慧化趨勢影響,需求持續增長。2023 年雖記憶體價格下跌,公司出貨量仍成長。2024 年隨記憶體價格回升及 Edge computing 與 AI 產品需求增加,公司預期全年出貨量將增加。AI 產品毛利率較高,且預期 AI 產品出貨量將持續增加,成為推動公司未來營收成長的關鍵動能。目前供需狀況受全球工業自動化與智慧化趨勢影響持續增長,公司 AI 相關產品供應鏈穩定,透過自有工廠與客製化能力滿足客戶需求。

競爭態勢分析

主要競爭對手

宜鼎國際主要競爭對手包含多家台灣及國際知名記憶體模組及工控儲存廠商:

-

SMART Module

-

Virtium

-

創見(Transcend, 2451)

-

宇瞻(Apacer)

-

威剛(ADATA, 3260)

-

鼎營(3053)

-

宏億國(3079)

-

凌航(3135)

-

彰德(3387)

-

協泰(3397)

-

詠嘉(3506)

-

十銓(Team Group, 4967)

-

廣穎(PNY, 4973)

-

金士頓(Kingston)

市場佔有率

根據 2024 年資料,宜鼎在工控 SSD 市場居全球第一,DRAM 模組市場則排名全球第八。儘管在整體 DRAM 模組市場中市占率約不到 1%,遠低於領先者金士頓近 80% 市佔率,但在工控及企業級領域的市占率相對較高,且隨著 AIoT 及邊緣運算需求快速增長,市場份額持續提升。

競爭優勢

宜鼎國際競爭優勢主要在於:

-

專注工業及企業級市場:聚焦高附加價值領域,產品具備工業等級高耐用性與高穩定性。

-

自有品牌與完整產品線:「Innodisk」品牌全球行銷,涵蓋儲存、記憶體及 AIoT 智能解決方案。

-

技術研發與客製化能力:高度設計彈性與客製化能力,強大的韌體研發團隊,快速響應客戶特殊需求。

-

全球布局與服務網絡:全球 25 個據點提供在地化服務。

-

積極布局 AIoT 與邊緣運算:提供高整合性 AIoT 智能解決方案,結合 AI 邊緣運算平台及 AI 軟體開發套件,推動全球智慧產業發展。

-

穩健的供應鏈管理:與記憶體原廠長期合作,採取長期預測與庫存策略,有效應對供應緊張。

圖(16)競爭優勢(資料來源:宜鼎公司網站)

近期重大事件分析

宜鼎國際近期有多項重大計畫與市場動態,主要聚焦於 AI 及邊緣運算領域:

-

宜蘭二期新廠啟用(2024 年 7 月):定位為集團 AI 核心基地,專注於「AI 加速、視覺驅動、客製整合」三大技術核心,支援邊緣 AI 產品生產。

-

子公司安提國際上市(櫃)規劃:董事會通過配合子公司上市(櫃)規劃,認購現增股份並放棄部分認購權利,讓股東優先認購,增強資本實力與市場影響力。

-

與 NVIDIA 合作 AI 業務:攜手 NVIDIA 強攻 AI 業務,入列 NVIDIA 生態系夥伴,共同推動 AI 智慧工廠解決方案,提升 AI 領域競爭力。

-

發行限制員工權利新股(2025 年 2 月決議):董事會通過以 2024 年度盈餘轉增資發行 1,200,000 股限制員工權利新股,旨在激勵員工,吸引及留任專業人才。

-

新產品獲獎與發布:

-

2025 台灣精品獎:CXL 記憶體模組、DDR5 氣液冷雙用散熱記憶體、E1.S 固態硬碟獲獎。

-

E1.S 邊緣伺服器 SSD(2024 年 11 月):填補市場斷層,獲台灣精品獎。

-

DDR5 6400 記憶體模組(2024 年 10 月):單條 64GB 容量,適用高精密影像辨識。

-

CXL 記憶體模組(2024 年 9 月):支持單條 64GB 容量及 32GB/s 頻寬,預計 2025 年初出貨。

-

AIB-MR1A-A1 AI 推論平台(2024 年 8 月):安提國際推出,搭載 Rockchip RK3588 處理器。

-

與慧榮合作(2025 年 3 月):採用慧榮 MonTitan PCIe Gen5 企業級 SSD RDK,支援高達 128TB 容量。

-

與所羅門合作(2024 年 Q3):安提國際提供客製化邊緣 AI 和 3D 視覺解決方案。

-

-

市場反應與營運表現:

-

市場對 AI 布局反應熱烈,2024 年 AI 新專案數量預計成長 2-3 成。

-

2025 年 1 月營收 8.18 億元,創近 6 個月新高,年增 2.67%。

-

2025 年 3 月營收 9.7 億元,年增 28.45%。

-

2025 年 Q1 營收 26.19 億元,季增 17.54%,年增 20.35%,創近 11 季新高。

-

法人看好記憶體價格回升及工控復甦,預期 2025 年營收及獲利將成長。

-

未來發展策略展望

AIoT 產業應用與市場展望

宜鼎國際在邊緣 AI 領域取得技術突破,市場機會逐漸擴大。隨著 Edge AI 相關應用落地,長期成長動能增強。主要 AIoT 產品包含 Flash 儲存裝置、DRAM 記憶體模組及 AIoT 智能解決方案(邊緣運算平台、視覺辨識模組等)。AI 相關營收佔比持續增加,2024 年已突破 23%,預計 2025 年將突破 30%,成為公司重要成長動能。市場對宜鼎 AIoT 解決方案反應積極,尤其在工廠智能化、智慧醫療等領域。公司 AI 相關產品供應鏈穩定,透過自有工廠與客製化能力滿足客戶需求。

營運展望

展望未來,法人機構看好 NAND Flash 合約價將於 2025 年第二季底上漲,宜鼎國際營運動能可期。專家預期 2025 年工控產業可望迎來雙位數成長,增幅優於手機、PC 及 Server 等領域。宜鼎國際亦預期 2025 年起可望收穫 AI 研發成果,帶動營運成長,並預期 2025 年毛利率將重返 30% 以上正常區間,上半年獲利可望優於 2024 年同期。公司預期 2025 年營收成長率有機會超過費用成長率,費用佔比預期明顯下降,反映營運效率提升。區域市場方面,美國市場持續成長,中國垂直應用市場需求也呈現復甦態勢。

重點整理

-

產業領導地位:全球工業級固態硬碟市佔第一,深耕工控儲存領域。

-

技術創新優勢:掌握 Data、Computing、Sensing、Connecting、Management 五大 Intelligence 核心技術,持續推出獲獎創新產品。

-

AIoT 布局領先:積極拓展 AIoT 智能解決方案,AI 營收佔比目標 30% 以上,與 NVIDIA 等國際大廠策略合作。

-

產能擴充:宜蘭二期廠房啟用,擴大 AI 產品產能,並已規劃三期擴建。

-

營運展望佳:受惠記憶體產業復甦、工控需求回溫及 AIoT 市場爆發,法人機構看好未來營運動能及獲利表現。

-

財務穩健:營收持續成長,毛利率維持高檔,透過自有資金與盈餘轉增資支應發展。

參考資料說明

公司官方文件

- 宜鼎國際股份有限公司法人說明會簡報 (2024.08.20)

本研究主要參考宜鼎國際於 2024 年 8 月 20 日發布之法人說明會簡報,簡報內容涵蓋公司簡介、營運概況、市場趨勢、產品策略、財務資訊及未來展望等重要資訊,為本研究之核心參考依據。

- 宜鼎國際股份有限公司公開資訊觀測站公告

參考 2025 年 2 月 26 日董事會決議發行限制員工權利新股等相關公告。

網站資料

- MoneyDJ 理財網 – 財經百科 – 宜鼎國際

本研究參考 MoneyDJ 理財網財經百科中關於宜鼎國際之公司簡介、沿革、產品結構、上下游關係、經營模式及產業狀況等資訊,作為公司基本面分析之補充參考。

- 各大財經新聞網站報導 (鉅亨網、經濟日報、工商時報、Yahoo 股市等)

參考 2024 年 Q3 至 2025 年 Q2 期間關於宜鼎國際的營運、新產品發布、市場動態及法人看法等新聞報導。

- UAnalyze 投資研究報告 (2024.03, 2025.02)

參考相關研究報告中對宜鼎國際營運狀況、市場趨勢及未來展望的分析。

註:本文內容主要依據 2024 年下半年至 2025 年上半年的公開資訊進行分析與整理,所有財務數據及市場分析均來自公開可得之官方文件、網站資訊及研究報告。