經寶精密(5284):航太與 AI 伺服器雙引擎驅動的精密機構件領導者

公司簡介

經寶精密控股股份有限公司(jpp-KY,股票代號:5284.TW)是一家於 1998 年成立的台資企業,並於 2012 年 5 月 17 日在台灣註冊設立控股公司。公司總部位於台北市中山區松江路,主要生產基地設於泰國北欖府 Bangpoo Industrial Estate,為泰國第一大特殊金屬鈑金加工廠,專注於金屬精密機構件的設計、製造與銷售。經寶精密以其高精度、高技術度的客製化能力,在航太、通訊、電子、綠能、醫療、汽車及食品工業等多元領域佔據重要地位。

紮根泰國,放眼全球

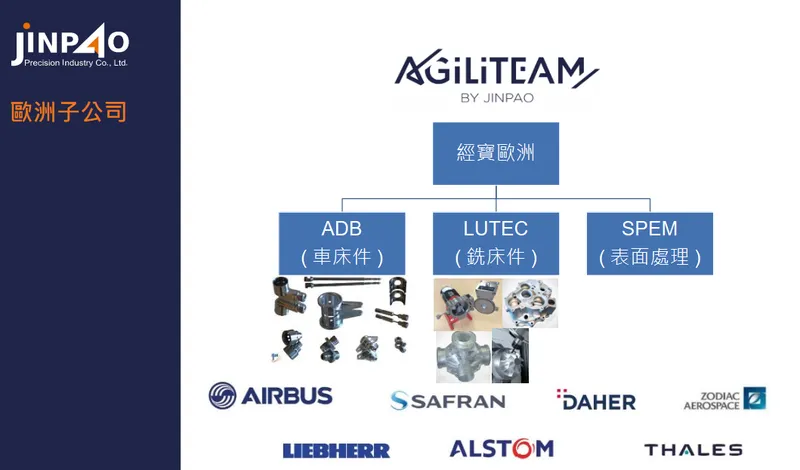

經寶精密深耕泰國市場,同時積極拓展全球布局。公司於 2019 年 11 月透過法國子公司經寶歐洲(Jinpao Europe SAS)完成對法國 Spem Aero S.A.S 的收購,強化航太零組件製造能力,旗下亦包含 ADB、LUTEC 等專業銑床及表面處理廠,提升在歐洲市場的服務能力。透過亞洲及歐洲兩大策略據點,經寶精密構建了服務全球客戶的完整體系。

圖(1)全球佈局(資料來源:jpp-KY公司網站)

多角化經營,客製化優勢

經寶精密採取多角化經營策略,產品應用橫跨多個產業,有效分散市場風險。公司專注於少量多樣的客製化生產模式,提供從產品設計、模具開發、生產製造到表面處理、組裝等一站式整合服務,滿足客戶在精密金屬機構件領域的多元需求。

發展沿革

-

1996 年:開始發展 CNC 製程技術。

-

1998 年:經寶精密成立,初期專注五金沖壓模具開發與製造。

-

2012 年 5 月 17 日:經寶精密控股股份有限公司於台灣正式成立。

-

2014 年 8 月 26 日:公司補辦公開發行生效。

-

2014 年 10 月 7 日:股票於台灣證券櫃檯買賣中心掛牌上櫃。

-

2017 年 3 月 9 日:股票轉上市交易。

-

2019 年 11 月:法國子公司 Jinpao Europe SAS 收購法國 Spem Aero S.A.S,強化航太佈局。

-

2022 年:透過轉投資擴展至泰國電動機車租賃與換電站服務,布局綠能產業。

-

2024 年:成為法國空中巴士(Airbus)集團 Tier 1 合格供應商。

核心業務分析

經寶精密的核心業務為金屬精密機構件的客製化製造,產品廣泛應用於航太、通訊、電子、醫療、綠能、食品檢測及交通運輸等產業。公司具備從模具設計、原料採購、工程研發、製造組裝到表面處理等全方位價值整合能力,能為客戶提供客製化、高精度的解決方案。

主要產品系統

經寶精密產品線多元,涵蓋以下主要類別:

-

航太產品:

-

航電系統機構件

-

駕駛艙飛行儀表

-

通訊、導航控制系統機殼及機構件

-

飛機維修改裝件

-

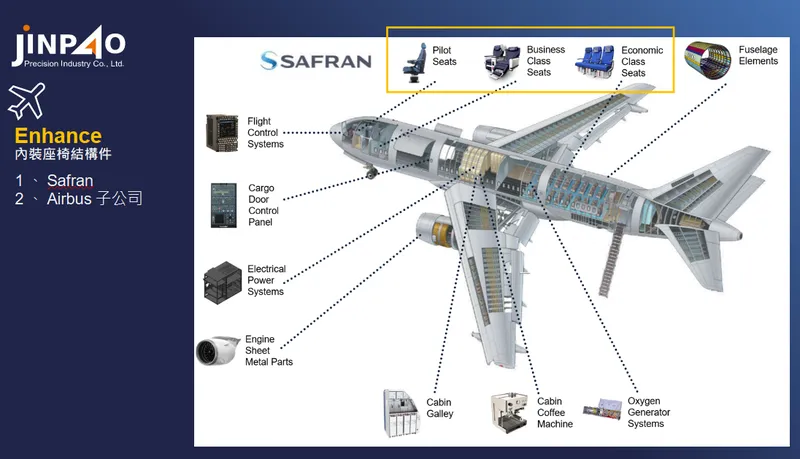

內裝座椅結構件

-

圖(2)現有專案機型(資料來源:jpp-KY公司網站)

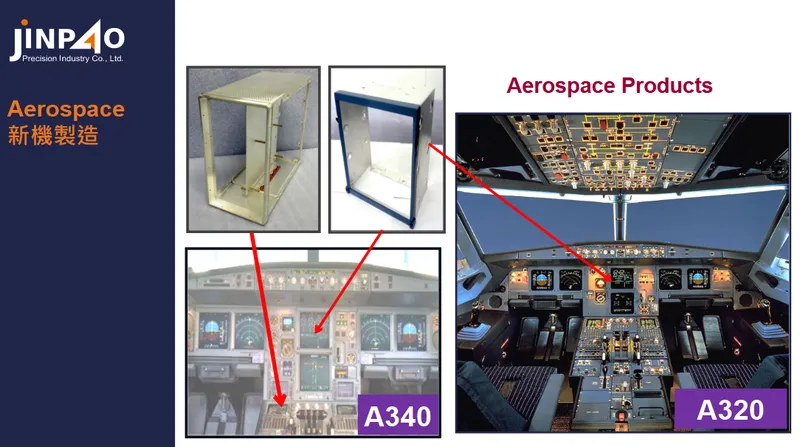

圖(3)新機製造(資料來源:jpp-KY公司網站)

圖(4)Aerospace 航太零組件(資料來源:jpp-KY公司網站)

圖(5)內裝座椅結構件(資料來源:jpp-KY公司網站)

-

通訊及伺服器產品:

-

監視器控制箱體

-

光纖通訊系統櫃

-

4G LTE / 5G 通訊櫃

-

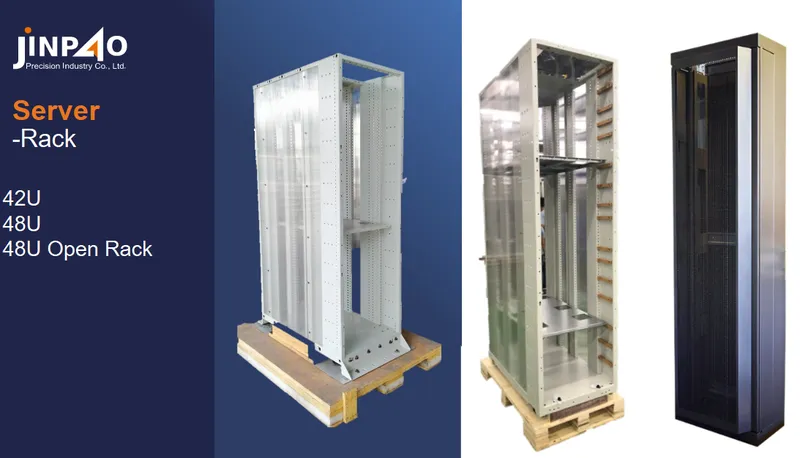

AI 伺服器機櫃、機殼

-

伺服器電源機構件

-

伺服器水冷散熱機構件

-

基站基帶單元(BBU)機構件

-

網通設備機構件

-

圖(6)非航太產品(資料來源:jpp-KY公司網站)

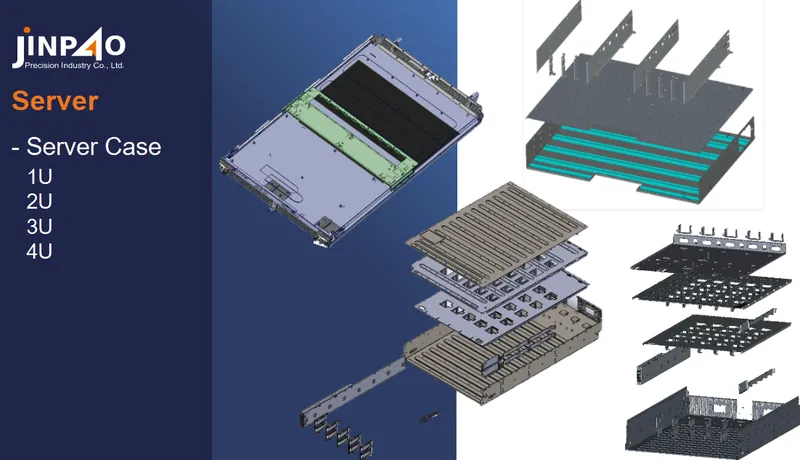

圖(7)伺服器產品-1(資料來源:jpp-KY公司網站)

圖(8)伺服器產品-2(資料來源:jpp-KY公司網站)

圖(9)伺服器產品-3(資料來源:jpp-KY公司網站)

-

電子產品:

-

3D 電影立體放映機組底座

-

監視器系統機構零組件

-

遊戲機機構件

-

工業印表機機構件

-

-

醫療產品:

-

X 光機機構件

-

醫療設備用顯示器機構件

-

人工關節、骨釘、骨頭銜接片等精密醫療元件

-

圖(10)智慧醫療產品(資料來源:jpp-KY公司網站)

-

綠能產品:

-

太陽能逆變器機殼

-

電動車充電樁機構件

-

儲能電廠機櫃、儲能櫃機構件

-

-

食品檢測設備:

-

自動電子計量機

-

異物檢驗設備

-

質量檢驗設備(達 IP69 防水防塵標準)

-

數位咖啡機

-

圖(11)食品工業產品(資料來源:jpp-KY公司網站)

圖(12)數位咖啡機(資料來源:jpp-KY公司網站)

-

交通運輸:

-

高速鐵路車輛零組件

-

汽車散熱風扇及感應器機構件

-

技術與製程優勢

經寶精密在金屬精密加工領域擁有深厚的技術積累與製程優勢:

-

多樣化金屬材料加工能力:擅長鋁、不鏽鋼、鈦合金、鎳合金、銅合金等特殊金屬材料加工。

-

精密鈑金製造技術:具備 NCT 沖孔、雷射切割(含鈦合金)、折彎、沖壓、硬模、液壓成形等先進鈑金製程能力。

-

精密 CNC 加工技術:擁有 3/4/5 軸 CNC 銑床加工設備,可進行高精度零件加工。

-

特殊焊接技術:具備雷射焊接、TIG 焊接等特殊焊接製程能力,並取得 Nadcap Welding 國際航太認證。

-

表面處理能力:提供陽極處理、化學轉化膜、噴漆、粉體塗裝、鍍銀等多元表面處理服務,並取得 Nadcap Chemical Processing 認證。

-

組裝與整合能力:具備鉚接、組裝、bonding 等組裝製程能力,可提供完整機構件產品。

-

模具設計與製造能力:擁有模具設計與製造能力,可快速響應客戶客製化需求。

-

研發與工程解決方案能力:提供工程設計、研發及解決方案服務,滿足客戶在產品開發階段的需求。

-

品質認證:通過 ISO 9001、ISO 14001、AS9100(航太品質管理)、ISO 13485(醫療器材品質管理)等多項國際認證。

產業價值鏈定位

經寶精密在產業價值鏈中定位於中游精密機構件製造商,上游為金屬材料供應商,下游客戶則涵蓋航太、通訊、電子等終端應用產業。

-

上游供應商:主要為鋁板、銅板、不鏽鋼板、鋁材等金屬材料供應商,包含和泰、YONG JIE、TOZZHIN、HWA YANG、GARMCO、THAI HUA HONG、TSK、UCC 等廠商。

-

下游客戶:客戶群涵蓋航太領域的空中巴士(Airbus)、波音(Boeing)、法國 Thales、賽峰集團(Safran);通訊領域的泰國電信商 AIS、DTAC、True Move、AXIS;電子領域的台達電(Delta Electronics)、日本田淵電機(TABUCHI);以及食品檢測大廠丹麥福斯(FOSS)、JVC、Emerson 等國際知名企業。公司亦透過下游系統廠間接供應美國主要雲端服務提供商(CSP)AI 伺服器相關產品。

市場與營運分析

營收結構分析

經寶精密產品營收結構近年呈現動態變化,通訊及伺服器類產品與航空產品為兩大支柱。依據 2023 年營收數據:

-

通訊類產品:佔 47.44%

-

航空產品:佔 41.17%

-

電子產品:佔 6.61%

-

其他產品:佔 4.07%

-

醫療用品:佔 0.71%

值得注意的是,受惠於 AI 伺服器需求爆發,法人預估 2024 年伺服器相關產品佔營收比重已提升至 50% – 55%,成為最主要的收入來源。

區域市場分析

經寶精密銷售市場遍及全球,台灣為主要營收貢獻區域,佔比近五成,主要係因部分客戶雖為國際大廠,但由其台灣分公司下單。依據 2023 年區域營收數據:

-

台灣地區:佔 49.96%

-

歐洲地區:佔 23.65%(航太業務主要市場)

-

美洲地區:佔 14.05%(AI 伺服器產品主要終端應用市場,多為間接銷售)

-

亞洲地區 (不含台灣):佔 12.12%

公司強調,雖然部分內銷客戶的產品最終應用於北美市場,但出口由客戶主導,公司與美國市場的直接連動性較低。

生產基地與產能

經寶精密主要生產基地位於泰國北欖府 Bangpoo 工業區,廠區佔地面積廣闊,為泰國規模最大的特殊金屬鈑金加工廠。泰國廠區分為一廠與二廠:

-

一廠:負責模具、沖壓、CNC 加工、折彎、焊接、組裝、噴漆等製程。

-

二廠:專注於航太高端科技製程,具備更高精密度和複雜度的加工能力。

此外,經寶精密在法國設有子公司 Jinpao Europe SAS,包含 ADB、LUTEC 及 SPEM AERO SAS 等工廠,就近服務歐洲客戶,並負責部分銑削與表面處理作業。日本亦設有子公司,主要負責業務拓展及售後服務。

公司持續擴充產能,以因應航太及伺服器業務成長帶來的訂單需求:

-

新建電焊與研磨廠。

-

重新規劃大型機構件的自動化生產基地。

-

增設第二座自動噴烤漆廠:已於 2025 年 3 月 10 日動土,預計 2025 年下半年完工,可望將噴漆產能提升兩倍,主要服務伺服器機櫃客戶。

-

新建三層樓廠房:預計 2025 年下半年完工,擴充整體生產規模。

-

購置泰國子公司土地及建築:2024 年 10 月決議,斥資 2.3 億泰銖,以應對未來成長需求並整併資源。

-

導入 AI 智能機器手臂與 ERP 系統,推動製程自動化與數位化轉型,提升生產效率。

圖(13)航太廠(資料來源:jpp-KY公司網站)

圖(14)非航太廠-1(資料來源:jpp-KY公司網站)

圖(15)非航太廠-2(資料來源:jpp-KY公司網站)

財務表現分析

經寶精密近年營收穩步成長,展現強勁動能:

-

2024 全年營收:23.95 億元,年增 6.7%,創歷史新高。

-

2024 第四季營收:7.12 億元,創單季營收新高。

-

2025 年 1 月營收:創歷史新高,年增 31.65%。

-

2025 年 2 月營收:2.71 億元,年增 26.02%,連續兩個月改寫單月營收新高。

-

2025 年 3 月營收:2.79 億元,年增 49%,月增 3%,連續三個月改寫單月營收新高。

-

2024 年上半年:曾因 2024 年 第一季提列客戶備抵呆帳導致稅後淨損 4,900 萬元(第一季虧損 6,043 萬元,每股虧損 1.26 元),但 第二季已轉虧為盈,實現本業獲利 3,900 萬元及稅後純益 1,100 萬元。

-

2024 全年獲利:法人預期 2024 年有望轉虧為盈。

法人機構普遍看好經寶精密 2025 年營收將有雙位數成長,稅後純益約 3.94 億元,每股盈餘(EPS)介於 6 至 8.55 元之間,主要動能來自航太產業穩定成長及 AI 伺服器業務顯著躍升。

客戶結構與價值鏈分析

主要客戶群體

經寶精密客戶群涵蓋航太、通訊、伺服器、電子、醫療、綠能、食品檢測等多元產業領域,客戶遍布全球,包含多家國際知名大廠。

-

航太領域:空中巴士(Airbus)、波音(Boeing)、賽峰集團(Safran)、法國 Thales 等。

-

通訊/伺服器領域:泰國電信商 AIS、DTAC、True Move、AXIS 等。透過下游系統廠間接供應美國主要雲端服務提供商(CSP)。

-

電子領域:台達電(Delta Electronics)、日本田淵電機(TABUCHI)、JVC、Emerson 等。

-

食品檢測:丹麥福斯(FOSS)等。

經寶精密客戶群分散於不同產業及區域,降低單一產業或客戶依賴風險。

價值鏈合作模式

經寶精密與客戶建立長期穩定的合作關係,透過提供高品質、客製化的產品與服務,成為客戶信賴的合作夥伴。在航太領域,經寶精密已成為空中巴士集團 Tier 1 合格供應商,並與賽峰集團等航太企業建立緊密合作關係。在伺服器領域,經寶精密為美系 CSP 廠主力供應商之一,受惠於 AI 伺服器需求爆發,訂單能見度明朗,成為客戶尋求伺服器解決方案的重要合作夥伴。

競爭優勢與市場地位

競爭優勢分析

經寶精密在金屬精密機構件產業具備顯著競爭優勢:

-

多元化利基型產品組合:產品線涵蓋航太、通訊/伺服器、電子、醫療、綠能、食品檢測等多個利基市場,具備高度技術門檻,有效降低單一市場波動風險。

-

少量多樣客製化能力:擅長少量多樣客製化生產模式,能滿足不同客戶的特殊需求,進入門檻高,競爭者相對較少。

-

分散式客戶群:客戶群分散於多個產業及區域,且多為國際級大廠,降低單一客戶或市場依賴風險。

-

技術與製程優勢:具備多樣化金屬材料加工、精密鈑金、CNC 加工、特殊焊接、表面處理及組裝整合等全方位技術能力,並取得 Nadcap、AS9100、ISO 13485 等多項高階國際認證。

-

全球布局與供應鏈優勢:泰國生產基地具備區域生產與成本優勢,可望避開部分關稅壁壘;法國子公司就近服務歐洲客戶,全球布局完善。

-

價值整合能力:提供從產品設計、模具開發、生產製造到表面處理、組裝等一站式整合服務,為客戶創造更高價值。

-

航太維修改裝布局:積極籌備航太維修認證,切入高毛利的 MRO 市場。

圖(16)飛行訓練學校(資料來源:jpp-KY公司網站)

圖(17)維修改裝(資料來源:jpp-KY公司網站)

市場競爭地位

經寶精密專注於高技術、高精度、高附加價值的金屬精密機構件市場,並採取利基型市場策略,與同業形成差異化競爭。公司在航太領域已取得領先地位,成為空中巴士集團 Tier 1 合格供應商,並積極拓展與賽峰集團等航太企業的合作。在伺服器領域,受惠於 AI 伺服器需求爆發,經寶精密憑藉其泰國生產基地的優勢與技術實力,成為客戶尋求伺服器機櫃、散熱等解決方案的重要合作夥伴之一。

近期重大事件分析

營收連創新高,業績動能強勁

經寶精密 2025 年營運開紅盤,1 月、2 月、3 月連續三個月營收創下單月歷史新高,2025 年 3 月營收達 2.79 億元,年增 49%。此強勁成長主要受惠於 AI 伺服器機構件出貨暢旺,以及航太事業同步拓展。法人預期 2025 年第一季營運可望續創新高。

擴建新廠,增設噴烤漆廠

為因應 AI 伺服器及航太訂單需求增長,經寶精密積極擴充產能。公司於 2024 年 10 月決議購置泰國子公司土地及建築,並規劃增設第二座自動噴烤漆廠(已於 2025 年 3 月動土,預計 2025 年下半年完工)、新建三層樓廠房(預計 2025 年下半年完工)及新建電焊與研磨廠。擴產計畫將有助於經寶精密提升生產效率,滿足客戶訂單需求,為未來營運成長奠定基礎。

現金增資強化財務結構

經寶精密為充實營運資金,並支應擴產計畫,於 2024 年底辦理現金增資。

- 現金增資:發行 3,000,000 股普通股,每股認購價 113 元,募得 3.39 億元資金,已於 2024 年 12 月完成,增資新股於 12 月 13 日上市買賣。

公司亦曾於 2024 年初規劃以增資與發行公司債並行方式籌措約 6 億元資金,但目前尚無公開資料顯示已正式發行公司債或可轉換公司債。透過現金增資,經寶精密強化財務結構,為未來營運擴張提供充足資金。

切入 AI 伺服器供應鏈,搭上產業趨勢

經寶精密成功切入 AI 伺服器供應鏈,生產 AI 伺服器機櫃、機殼、電源機構件、水冷散熱機構件等產品,客戶涵蓋美系 CSP 廠(間接供應)。受惠於 AI 產業爆發性成長,伺服器機構件需求強勁,公司亦積極爭取 GB200、GB300 相關訂單。法人機構預期,AI 伺服器業務將成為經寶精密未來營收成長的主要動能。

航太業務穩健拓展,維修改裝市場可期

經寶精密航太業務穩健拓展,除與空中巴士、賽峰集團(2024 年入列新客戶)等國際航太大廠深化合作外,亦積極籌備航太維修認證(POA – 生產組織批准、DOA – 設計組織批准),進軍 MRO(維修、維護、翻修)售後市場。公司預期 2026 年取得 DOA 認證,屆時將可進一步擴大航太業務範疇,挹注高毛利營收成長。

外部事件影響評估

-

美國關稅政策:2025 年 4 月初,美國擬調升泰國進口商品關稅。經寶精密回應,其產品多為鋼鐵、鋁加工,生產基地在泰國與歐洲,航太事業以歐洲為主,非航太銷美比例低,且訂單成長主因是品質、交期與客製化能力,非關稅變動。公司將持續關注政策發展並與客戶溝通。

-

緬甸地震影響:2025 年 3 月底,緬甸強震波及泰國。經寶精密表示,其泰國廠區位於曼谷近郊,產線運作一切正常,未受影響。

未來發展策略展望

短期發展計畫 (1-2 年)

-

擴大 AI 伺服器業務:積極爭取 AI 伺服器相關機構件訂單(含 GB200/300),擴大市佔率,並持續開發高階伺服器水冷散熱解決方案。

-

深耕航太新機製造市場:擴大與空中巴士、波音、賽峰等航太大廠合作,爭取更多新機型機構件訂單,提升航太業務營收比重。

-

加速擴產計畫:確保新建廠房及噴烤漆廠如期於 2025 年下半年完工投產,擴大產能以滿足 AI 伺服器及航太訂單需求。

-

強化供應鏈管理:優化供應鏈,降低原物料成本波動影響,確保穩定供貨。

-

拓展儲能與 BBU 市場:開始供應特定客戶 BBU 與儲能櫃機構件,掌握新能源基礎建設商機。

中長期發展藍圖 (3-5 年)

-

拓展航太 MRO 市場:於 2026 年取得 DOA 等航太維修認證,正式進軍高毛利的航太維修改裝市場,建立航太業務完整布局(新機製造 + 維修改裝)。

-

深化工業 4.0 布局:持續導入 AI 智能製造技術與自動化設備,提升生產效率、降低成本,朝智能化工廠轉型。

-

拓展綠能及醫療產業應用:擴大綠能產業(自有品牌 i-motor 電動機車銷售、電池回收、儲能設備代工)及醫療產業(高階醫療器材精密零件)產品線,實現更趨多元化的營收結構。

-

強化全球品牌影響力:透過參與國際航太展、產業論壇等方式,提升經寶精密在全球市場的品牌知名度與影響力。

投資價值綜合評估

經寶精密受惠於 AI 伺服器產業爆發性成長及航太產業穩健復甦兩大趨勢,營運展望樂觀。公司在 AI 伺服器及航太領域雙引擎驅動下,加上新能源、醫療等新興業務布局,營收獲利可望持續成長。

投資優勢

-

產業趨勢契合:精準卡位 AI 伺服器及航太兩大高成長產業,未來成長動能明確。

-

利基市場優勢:專注少量多樣客製化市場,技術門檻高,具備 Nadcap 等高階認證,競爭者少,享有差異化競爭優勢。

-

多元化營收結構:產品應用分散於多個產業,有效降低單一產業波動風險。

-

全球布局與供應鏈優勢:泰國生產基地具成本與地緣優勢,可服務全球客戶;法國子公司強化歐洲市場布局。

-

產能擴充計畫明確:新建廠房與設備投資將有效提升產能,滿足強勁訂單需求。

-

財務結構穩健:透過現金增資強化財務結構,為未來擴張奠定基礎。

潛在風險

-

原物料價格波動風險:金屬原物料(鋁、鋼鐵等)價格波動可能影響公司成本及獲利。

-

匯率風險:公司營收以外銷為主,且在多國營運,匯率波動可能影響獲利表現。

-

市場競爭風險:金屬精密加工產業競爭激烈,需持續投入研發與提升技術,以維持競爭優勢。

-

地緣政治與政策風險:全球經濟不確定性、地緣政治緊張及各國貿易政策(如關稅)變化可能影響客戶需求及供應鏈穩定。

-

客戶集中度風險:雖然客戶多元,但部分業務可能仍高度依賴特定大客戶。

投資建議

綜合考量經寶精密產業前景、競爭優勢、財務狀況及潛在風險,建議審慎樂觀。公司在 AI 伺服器及航太雙引擎驅動下,營收獲利成長可期,加上 MRO 市場及新能源、醫療領域的拓展潛力,具備長期投資價值。惟投資人仍需密切關注原物料價格、匯率波動、國際貿易政策變化及市場競爭等風險因素對公司營運的影響。

重點整理

-

泰國第一大特殊金屬鈑金廠,專注於高精度、客製化金屬精密機構件製造。

-

多元化利基型產品組合,涵蓋航太、通訊/伺服器、電子、醫療、綠能、食品檢測等產業應用。

-

2024 年營收創歷史新高,2025 年前三個月營收連續創單月新高,成長動能強勁。

-

AI 伺服器及航太業務雙引擎驅動,為未來營收成長主要動能,伺服器相關業務佔比已過半。

-

積極擴充產能,新建廠房及噴烤漆廠預計 2025 年下半年完工,以滿足訂單需求。

-

成功切入 AI 伺服器供應鏈,搭上產業趨勢,受惠 AI 產業爆發性成長,爭取 GB200/300 訂單。

-

航太業務穩健拓展,取得 Airbus Tier 1 資格,並積極布局高毛利的 MRO 市場,預計 2026 年取得認證。

-

財務結構穩健,2024 年底完成現金增資,強化資金實力。

-

機構法人評價正面,看好公司在 AI 伺服器及航太領域發展前景,預估 2025 年 EPS 介於 6 至 8.55 元。

參考資料說明

公司官方文件

- 經寶精密控股股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考法說會簡報的公司簡介、營運概況、產品結構、市場展望及未來發展策略等資訊。該簡報由經寶精密公司官方發布,提供最新且權威的公司營運資訊。

- 經寶精密控股股份有限公司公開說明書(2024.10)

本研究參考公開說明書,以了解公司的歷史沿革、公司組織、股權結構、財務狀況及業務概況等基本資訊。

- 經寶精密控股股份有限公司財務報告(2024 年第三季及相關公告)

本研究參考財務報告及相關公告,以分析公司的營收結構、獲利能力、財務狀況等關鍵財務指標。

網站資料

- MoneyDJ 理財網 – 財經百科 – 經寶精密

本研究參考 MoneyDJ 理財網關於經寶精密之產業百科資訊,以建立對公司產業地位、產品應用、上下游關係之初步認識。

- Yahoo 奇摩股市 – 個股 – 經寶精密 (5284.TW)

本研究參考 Yahoo 奇摩股市關於經寶精密之公司基本資料、股價資訊、新聞資訊等,以了解公司股價表現與市場動態。

- 公開資訊觀測站 – 經寶精密控股股份有限公司

本研究參考公開資訊觀測站關於經寶精密之公司公告、財務報告、股東會資訊等,以取得公司最新營運資訊及重大訊息。

- TechNews 科技新報 – 公司資料庫 – 經寶精密控股股份有限公司

本研究參考 TechNews 科技新報公司資料庫關於經寶精密之公司簡介、產品應用、技術優勢等資訊,以補充公司業務與技術分析。

- 104 人力銀行 – 經寶精密控股股份有限公司

本研究參考 104 人力銀行關於經寶精密之公司簡介、員工福利、企業文化等資訊,以了解公司基本面概況。

- 公司官方網站 (http://www.jppholding.com)

本研究參考公司官方網站提供的產品介紹、全球佈局、技術認證等資訊。

新聞報導

- 工商時報、經濟日報、中央社、鉅亨網、聯合新聞網等財經媒體報導(2024.09 – 2025.04)

本研究參考多家財經媒體近期關於經寶精密之營收表現、擴產計畫、市場動態、法人看法、外部事件影響等新聞報導,以掌握最新營運資訊與市場脈動。

研究報告

- UAnalyze 投資研究報告 – 經寶精密控股股份有限公司(2024.12)

本研究參考 UAnalyze 投資研究報告,以深入分析經寶精密之產業地位、競爭優勢、財務表現及未來展望。

- 富邦證券產業研究報告 – 經寶精密控股股份有限公司(2024.12)

本研究參考富邦證券產業研究報告,以了解法人機構對經寶精密之投資評估與未來展望分析。

- CMoney 相關研究報告及法人預估(2025.01 – 2025.03)

本研究參考 CMoney 平台揭露之法人報告重點及 EPS 預估資訊。

註: 本文內容係依據截至 2025 年 4 月 8 日前之公開資訊進行分析與整理,所有財務數據及市場分析均來自公開可取得之官方文件、網站資訊、新聞報導及研究報告,力求客觀中立,僅供讀者參考,不構成任何投資建議。