良得電子(2462):電源連接方案領導者,搶攻 AI、低軌衛星與電動車新商機

公司簡介

良得電子股份有限公司(Liang Der Electronics Co., Ltd.,以下簡稱良得電)成立於 1977 年,為台灣領先的電源線組、訊號線束及連接器製造商,股票代號 2462.TW。公司專注於提供各式電子產品所需的電源傳輸及訊號連接解決方案,產品廣泛應用於電腦周邊、消費性電子、家電、通訊、電動車及新興的 AI 伺服器與低軌道衛星領域。憑藉多年的產業經驗與製造實力,良得電已在全球市場建立穩固的地位,並以自有品牌「Linetek」行銷。

主要業務與產品

良得電的核心業務為設計、製造及銷售多樣化的線材與連接器產品,滿足不同產業客戶的需求。主要產品線可區分為以下幾類:

電源線產品

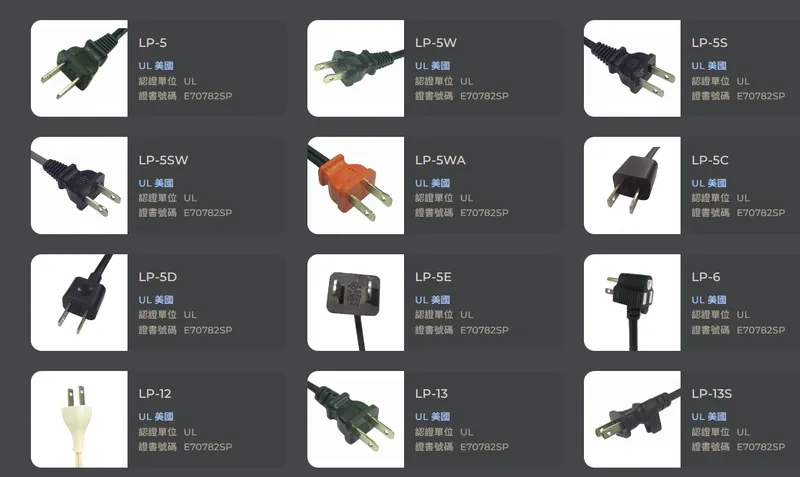

提供交流(AC)與直流(DC)電源線組,應用於個人電腦、筆記型電腦、伺服器、家電產品(如電視、音響)及其他需要穩定電力供應的電子設備。此類產品為公司傳統主力業務之一。

圖(1)AC 電源線產品(資料來源:良得電子公司網站)

圖(2)DC 電源線產品(資料來源:良得電子公司網站)

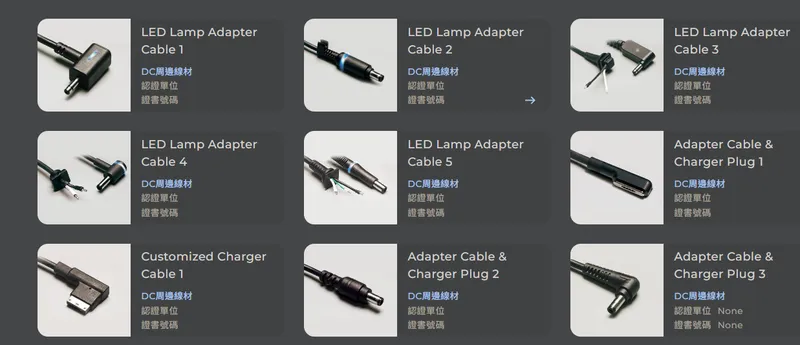

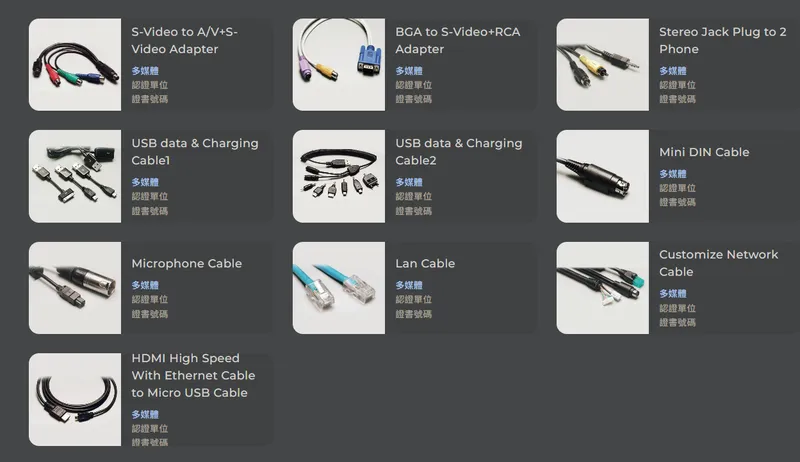

訊號傳輸線組

設計製造用於傳輸數據及訊號的線束與連接器,應用範圍涵蓋電腦周邊裝置(如顯示器、印表機)、遊戲機控制器、網通設備,以及高階 AI 伺服器內部所需的高速訊號連接線材(Jumper Cord)。

圖(3)訊號傳輸線(資料來源:良得電子公司網站)

圖(4)多媒體傳輸線(資料來源:良得電子公司網站)

圖(5)產品研發(資料來源:良得電子公司網站)

利基型應用線材

針對特定高成長市場開發專用線材解決方案,包括:

- 電動車(EV)線束:供應電動車充電槍線材、旅充線束等。已成功切入 Lucid Group 及中國最大電動車廠供應鏈。

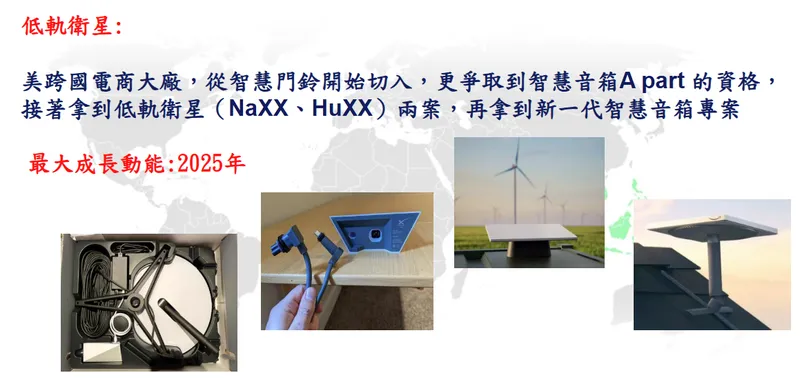

- 低軌道衛星(LEO)地面設備線材:提供衛星接收天線所需之電源與訊號線束,主要客戶包含 SpaceX 及 Amazon Kuiper 等美系大廠。

- 智慧家庭與物聯網(IoT)線材:應用於智慧音箱(如 Amazon Echo)、智慧門鈴(如 Amazon Ring)等智能設備。

- 遊戲機線材:供應日系及美系(如 Microsoft Xbox)遊戲機大廠所需線材。

- 工業與醫療線材:提供工業電腦(IPC)、醫療設備等所需之特殊規格線材,以及瑞士滑鼠/電競品牌所需線材。

圖(6)低軌衛星專案(資料來源:良得電子公司網站)

圖(7)遊戲機線材(資料來源:良得電子公司網站)

圖(8)智慧音箱編織線(資料來源:良得電子公司網站)

圖(9)低軌衛星 12.5W/20W專案(資料來源:良得電子公司網站)

圖(10)低軌衛星 30W專案(資料來源:良得電子公司網站)

營運概況與生產布局

良得電在全球設有生產據點,以滿足客戶需求並分散營運風險。近年營運面臨挑戰,但也積極調整策略以應對市場變化。

生產基地布局

公司主要生產基地位於中國大陸的惠州、東莞以及越南的河南省州山工業區。為配合全球供應鏈移轉趨勢及風險分散策略,產能布局持續調整:

-

中國惠州廠:為公司長期主要的生產據點,目前月產能約 1,400 萬條。規劃逐步降低產能,預計 2024 年降至 1,250 萬條/月,2025 年進一步降至 1,150 萬條/月。

-

越南廠:位於越南河南省州山工業區,佔地 1.8 萬平方公尺,於 2024 年第一季正式投產。第一階段規劃月產能為 DC 線 150 萬條、AC 線 100 萬條,合計 250 萬條;未來第二階段將開出剩餘產能,目標總產能達 900 萬條/月。越南廠已取得 ISO 9001、ISO 14000、ISO 45000 及 RBA 等體系認證,安規方面已取得美規(CUL),英規/歐規預計於 2024 年 12 月取得。已通過超過 6 家國際大廠的審廠。主要生產遊戲機、低軌衛星、智慧門鈴、智慧音箱等利基型產品。公司持續推動採購在地化及 RBA 認證作業。

近期營運表現

良得電 2024 年營運呈現先蹲後跳格局。截至 2024 年 11 月,累計合併營收達新台幣 37.1 億元,較去年同期成長 2.6%。然而,獲利能力受到多重因素影響。

- 2024 年第一季:營運陷入低點(EPS 1.01 元,但此數據與法說會Q3累計1.13元似有出入,以法說會為準),主要受農曆春節工作天數減少、跨國資訊系統整合、以及越南新廠初期產能爬坡不順等因素影響。AC 與 DC 比重為 58:42,產品比重為電腦電源 31%、家電 21%、其他利基型產品 48%。

- 2024 年第二季:營運逐步回溫,受惠於產品組合優化、客戶結構調整及銅價成本轉嫁,4 月份毛利率已回升至 2023 年高峰水準。單季毛利率表現優於第一季。新開發的中國最大電動車廠線材於 6 月中下旬批量試產;美系低軌衛星客戶自 6 月起正式拉貨。歐洲家電新增高毛利無鹵料與耐高溫產品開發案。

- 2024 年第三季:獲利再度承壓。合併營收 11.3 億元(年增 5%),但毛利率降至 10%(去年同期 20%),稅後淨利僅 1,653 萬元(年減 90%),單季 EPS 為 0.11 元(去年同期 1.17 元)。獲利下滑主因包括人工及製造成本上升(尤其越南廠)、銅桿進價增加、安規費用增加、匯兌損失以及越南廠生產效率待提升等。

- 2024 年前三季累計:合併營收 30.22 億元(年增 5.19%),毛利率 12.4%(去年同期 16%),營業利益率 2%(去年同期約 6%),稅後淨利 1.68 億元(年減 34%),累計 EPS 為 1.13 元(去年同期 1.74 元)。

- 2024 年第四季展望:預期營收可望回暖,主要受惠於車用線束出貨恢復至去年同期水準,以及低軌衛星新客戶(美系)訂單挹注。越南廠隨著安規認證取得進展(英規、歐規預計 12 月取得),營運效率可望提升,有機會達成單季損益兩平。

下表為 2024 年前三季合併損益表簡明數據(單位:新台幣仟元):

| 項目 | 2024年 Q1-Q3 | 2023年 Q1-Q3 | 年變動率 YoY | 2024年 Q3 | 2023年 Q3 | 年變動率 YoY |

|---|---|---|---|---|---|---|

| 營業收入 | 3,022,832 | 2,873,696 | +5% | 1,130,801 | 1,079,976 | +5% |

| 毛利率 (%) | 13% | 16% | -19% | 10% | 20% | -50% |

| 營業費用 | 328,845 | 287,001 | +15% | 123,725 | 105,566 | +17% |

| 費用率 (%) | 11% | 10% | +10% | 11% | 10% | +10% |

| 營業外收支 | 162,335 | 96,772 | +68% | 29,996 | 74,384 | -60% |

| 稅後淨利 | 168,003 | 254,536 | -34% | 16,529 | 171,194 | -90% |

| EPS (元) | 1.13 | 1.74 | -35% | 0.11 | 1.17 | -91% |

產品營收結構分析

良得電持續優化產品組合,降低傳統消費性電子依賴,提升利基型應用比重。

根據 2024 年第三季財報資料,產品營收結構如下:

- 訊號聯結線組:佔比 37%(相較 2023 年 Q3 的 41% 下滑)

- 電腦系統電源傳輸線組:佔比 31%(相較 2023 年 Q3 的 26% 提升)

- 電器類電源線組:佔比 27%(相較 2023 年 Q3 的 23% 提升)

- 電動車線:佔比 3%(相較 2023 年 Q3 的 8% 明顯下滑,反映市場狀況)

- 其他:佔比 2%(持平)

另一種分類方式顯示 2024 年第三季產品營收結構:

- 資訊週邊產品訊號聯結線:佔比 35%

- 電腦系統電源傳輸線組:佔比 31%

- 電器類/其他電源傳輸線組:佔比 30%

- 汽車線:佔比 4%

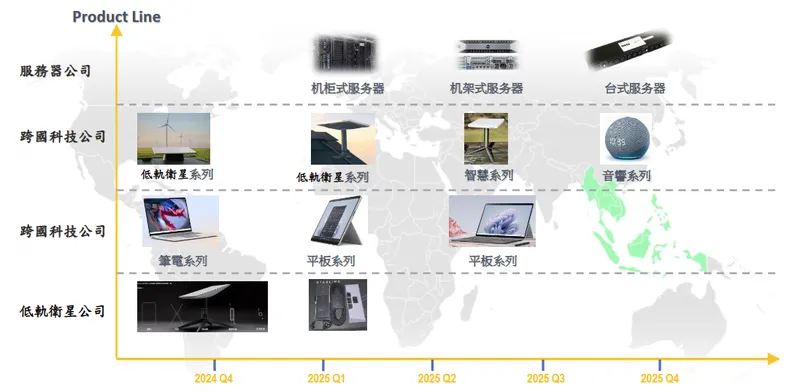

對比 2023 年底對 2024 年的預估(訊號線 41%,電動車 10%,電腦電源 25%,電器電源 24%),實際營運中電動車佔比因市況不佳而下滑(前三季平均約 4%),電腦與電器類電源線則有所增長。智慧移動(機器人+智慧門鈴+智慧音箱)前三季佔比 6.5%,預估將提升至 7%。AI 人工智慧/伺服器前三季佔比 5%,呈現逐季成長,預估未來可達 10% 以上。低軌衛星專案前三季佔比 2%,預估微幅成長至 4%。

主要客戶與市場應用

良得電積極拓展與國際大廠的合作關係,鎖定高成長的市場應用領域。

- AI 伺服器:供應 Jumper Cord 系列線材給美系雲端大廠(如 Microsoft Azure、Amazon AWS)及台灣伺服器代工廠。已有多款產品通過認證,並與國際大廠合作供應全套線材。AI 相關營收佔比逐季成長,前三季約 5%,預估未來可達 10% 以上。

- 低軌道衛星:成為 SpaceX 第二供應商,並打入 Amazon Kuiper 供應鏈。主要供應地面接收設備線材(AC, DC, C-7 UL 等)。Amazon Kuiper 計畫若達標,預估可貢獻 5% 營收。2024 年第四季開始穩定供貨,2025 年將迎來最大成長動能,尤其美國客戶預計 2025 年第一季拉高出貨。

- 電動車:雖然 2024 年整體市場疲軟,營收佔比一度降至 3-4%,但仍是重點發展領域。持續供應歐系三大車廠旅充開發案,需求預計提升一倍。新開發的中國最大電動車廠線材已於 6 月批量試產,有望帶動佔比回升至 8%。同時也供應日系車廠電動車款新案,並完成印度電動機車充電源線測試,規劃試產。新開發國內主機板大廠委託製造的電動車用線已量產上市。

- 智慧家庭:與 Amazon 合作深入,從智慧門鈴(Ring)切入,取得智慧音箱(Echo)A part 資格,並延伸至低軌衛星與新一代智慧音箱專案。智慧移動(含機器人、智慧門鈴、智慧音箱)前三季佔比 6.5%,預估提升至 7%。

- 遊戲機:原有日系客戶訂單減少,但成功取代英國廠商,拿下美系遊戲機(Microsoft Xbox)線束訂單,成為最大供應商,於 2023 年第四季放量。並供應瑞士滑鼠/電競品牌 AC 線材,爭取切入 DC 線材。

- 家電:新增多項歐洲開發案,集中在高毛利的無鹵料與耐高溫(H05V2V2-F)特殊產品。

競爭優勢與挑戰

核心競爭力

- 客戶關係深厚:與多家國際一線大廠建立長期合作關係,並持續拓展新客戶。

- 產品組合優化:積極轉型,降低低毛利產品比重,提升利基型、高附加價值產品(如 AI、LEO、EV、智慧家庭)佔比。

- 生產規模與彈性:擁有中國及越南兩大生產基地,具備規模經濟與風險分散能力,滿足客戶多元產地需求。

- 技術與認證:掌握 AI 伺服器、低軌衛星等高規格線材技術,積極取得各國安規及體系認證。

- 客製化能力:能配合客戶開發特殊規格產品,如高毛利的無鹵、耐高溫線材及客製化遊戲機線束。

面臨挑戰

- 成本與毛利壓力:易受原物料(如銅價)、人工成本及匯率波動影響,毛利率面臨壓力(如 2024 Q3 所示)。

- 越南廠營運穩定性:新廠初期生產效率、良率、安規認證進度及成本控制直接影響獲利表現。

- 市場競爭激烈:線材產業競爭者眾多,包括恩得利、廣宇、正崴等台廠,需持續創新以維持領先。

- 終端需求波動:部分應用市場(如電動車、消費電子)易受景氣循環影響。

- 供應鏈管理複雜度:跨國生產與客戶需求多樣化,增加供應鏈管理難度。

近期重要發展與策略

面對市場變化與挑戰,良得電採取多項策略應對:

新興業務拓展

- AI 伺服器:持續深化與雲端大廠及代工廠合作,Jumper Cord 出貨穩定成長,預期佔比提升。

- 低軌道衛星:鎖定 SpaceX 與 Amazon Kuiper 兩大客戶,預計 2025 年進入高速成長期,越南廠為主要生產基地。

- 電動車:克服市場逆風,透過切入中國龍頭車廠供應鏈及國內主機板廠新案維持動能,並開拓印度市場。

- 智慧家庭:擴大與 Amazon 合作範疇,從單一產品線延伸至多個智慧裝置與服務。

- 遊戲機:鞏固 Xbox 供應商地位,拓展電競周邊市場。

營運優化與調整

- 成本轉嫁:因應銅價上漲,於 2024 年調漲產品價格 8-10%。

- 越南廠效能提升:加速安規認證(UL, CUL 已取得,歐規/英規預計 12 月取得),提升生產效率與良率,目標 2024 年第四季達損益兩平。

- 產品組合優化:提高 AI 伺服器、低軌衛星、智慧產品、高階家電線材等高毛利產品比重。

- 資本支出:為應對新業務需求及越南廠營運,2024 年設備資本支出預計達 1.2 億元新台幣,較前一年倍增。

未來發展策略與展望

良得電對未來營運保持審慎樂觀,將持續聚焦高成長領域。

2025年營運目標

- 營收成長:預期全年營收可望成長 5%~10%。

- 毛利率回升:目標毛利率回升至 2023 年下半年 15-20% 的水準,主要透過產品組合優化、越南廠效率提升及成本控制達成。

- 獲利增長:預期本業獲利增幅將優於營收成長率。

- 成長動能:2025 年被視為主要成長動能爆發年,特別是低軌衛星業務預計在上半年展現最大增長潛力。

產品研發重點

- 伺服器與資料中心:重點發展 Server AI 產品所需之高速、高頻寬線材。

- 低軌道衛星:持續開發符合 Starlink、Kuiper 等不同功率與規格需求的線材(如 12.5W, 20W, 30W 系列)。

- 智慧產品:跟進智慧音箱編織線趨勢,開發多樣化外觀與材質選項(如冰川灰、隱形灰),預期重點客戶 2025 年高階產品將全面採用。

- 高階傳輸線:以 Data Cable、高速傳輸線為開發方向。

- 大電流產品:積極申請電線、插頭、連接器的大電流安規認證,預期可帶來 10~15% 的利潤提升空間。

- 跨國客戶專案:配合 Microsoft 等大廠需求,將產品線從遊戲機、電腦(Surface)延伸至數據中心(Azure)應用。

生產策略

- 越南廠:將成為低軌道衛星、遊戲機、智慧產品等利基型產品的主要生產基地,持續提升產能利用率與營運效率。

- 惠州廠:逐步降低產能比重,專注於成熟產品線及支援區域市場需求。

- 產能規劃:預計 2024 年集團總月產能(AC+DC)達 1,600 萬條,2025 年上看 2,100 萬條,較 2023 年底增加 5 成。

重點整理

- 核心業務轉型:良得電從傳統電源線製造商,成功轉型聚焦 AI 伺服器、低軌衛星、電動車、智慧家庭等高成長、高毛利利基市場。

- 新興動能強勁:已切入多家國際指標性大廠供應鏈(Microsoft, Amazon, SpaceX, Lucid, 中國 EV 龍頭等),相關業務預期在 2025 年顯著放量。

- 越南產能關鍵:越南新廠為未來成長及風險分散的核心,其產能開出、效率提升及安規認證進度是短期獲利關鍵因素。2024 年 Q4 損益兩平成為觀察點。

- 獲利短期承壓:雖營收成長,但 2024 年受成本上升、匯率波動及新廠初期影響,獲利能力承壓,公司已採取措施(漲價、優化組合)應對。

- 2025 展望樂觀:預期營收重拾增長(5-10%),毛利率目標回升至 15-20%,主要仰賴新興業務放量及越南廠營運效率改善。低軌衛星預計成為最大亮點。

- 技術與客製化:持續投入研發,專注於高速傳輸、大電流、特殊材料等高階線材,提升產品附加價值與競爭門檻。

- 財務結構穩健:近期無公開發債、現增或新增可轉債計畫,主要以自有營運資金支持擴產與研發。

參考資料說明

公司官方文件

- 台灣良得電子股份有限公司 2024 年營運績效法人說明會簡報(2024.12.18)。本研究主要參考此簡報提供的 2024 年前三季財務數據、產品營收結構、各產品線營運概況、越南廠進度及未來展望。(主講人:發言人暨董事長特助 江文裕)

新聞報導與市場資訊

- 良得電相關新聞摘要與市場報告(2023.Q3 – 2025.Q1)。本研究參考多篇日期標註之新聞摘要,包含公司近期營運表現、新訂單斬獲、面臨挑戰、法人預期、營運展望、產品結構、客戶分析、競爭態勢、產能規劃、主流題材相關性等資訊。具體來源涵蓋工商時報、經濟日報、鉅亨網、聯合新聞網、MoneyDJ 理財網、CMoney 理財寶、GII 產業情報網等財經媒體及研究機構過往報導與分析。

註:本文內容主要依據上述 2024 年底法人說明會簡報及截至 2025 年第一季之公開市場資訊與新聞報導進行分析與整理。所有財務數據、產品結構及市場分析均以可公開取得之資料為基礎。預測性陳述反映公司當時看法,實際結果可能因市場變化而有所不同。