杏昌生技(1788):血液透析領域的專業通路商,邁向代理製造雙軌與智慧醫療升級

公司概要與發展歷程

公司基本資料與市場定位

杏昌生技股份有限公司(HI-CLEARANCE INC.,股票代號 1788)創立於 1989 年 2 月,最初名為「杏昌實業股份有限公司」,2000 年 10 月更名為現名。公司於 2009 年 7 月 20 日掛牌上櫃,總部現位於新北市三重區重新路 5 段 609 巷 2 號 8 樓之 2。董事長為李忠良,總經理為陳國師。實收資本額達 NTD 4.4521 億元,資本總額約 NTD 8 億元。2023 年合併營收達 NTD 38.96 億元,2024 年 1-9 月合併營收為 NTD 30.71 億元。

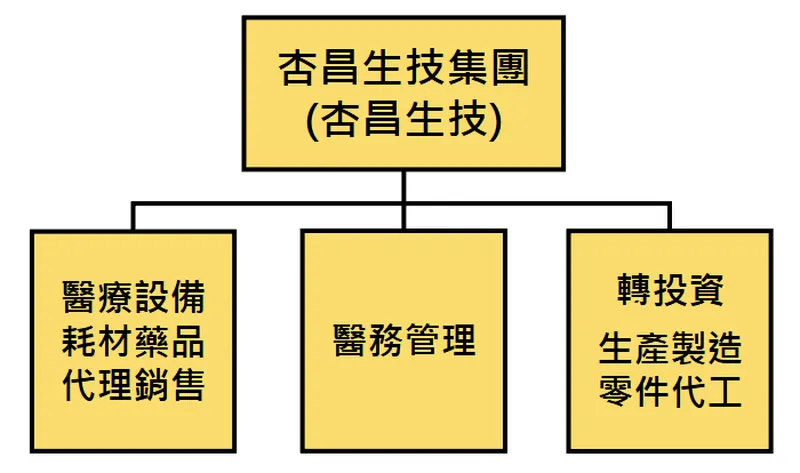

圖(1)公司營業領域(資料來源:杏昌生技公司網站)

杏昌定位為專業醫療通路供應商,核心業務涵蓋國際品牌醫療器材代理、自有品牌開發、零組件製造與醫務管理服務。公司以「品質第一、顧客滿意、服務至上、卓越追求」為經營理念,在產業鏈中扮演國際品牌與國內醫療院所間的整合平台角色,並透過合規物流與貼標包裝能力建立供應鏈壁壘。

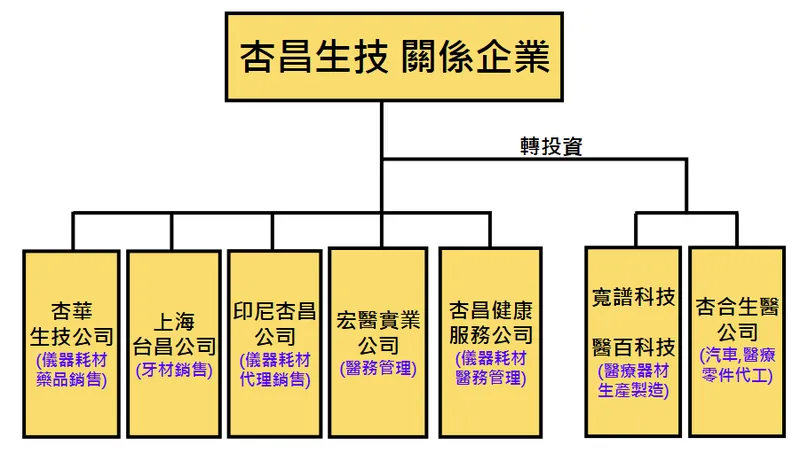

圖(2)集團關係企業(資料來源:杏昌生技公司網站)

發展歷程與關鍵里程碑

杏昌的發展軌跡可分為四個階段:

草創與品牌建立期(1989-2009 年):公司成立初期專注於日本 TORAY(東麗)血液透析產品代理,逐步擴展至呼吸、急救、牙科等專科領域。2009 年成功掛牌上櫃,完成資本市場布局。

多元化擴張期(2013-2020 年):2013 年營運據點遷至台北市中正區,擴大營運量能。2020 年以現金收購杏昌健康服務公司,強化牙材與通路整合;同時啟動自有製造與零組件代工布局,透過子公司與轉投資強化上游掌握。

轉型升級期(2021-2024 年):公司登記再遷至新北市三重區;2024 年法說會主題「From A to A++」,聚焦 AI 導航醫療、脊椎微創與醫療物流倉儲升級。

策略深化期(2025 年至今):2025 年股東會強化治理與營運策略,推進東南亞市場拓展,並規劃發布首份永續報告書,落實 ESG 承諾。

組織規模與營運據點

杏昌組織層級涵蓋董事會、審計/薪酬/提名委員會、稽核室、產品法規課,以及總經理統籌的透析、血液醫療、急重症、專業部門(整外材料、麻醉急救、保健營養、牙科材料、外科設備、醫用材料、呼吸睡眠、後勤),並以北中南分區營業。

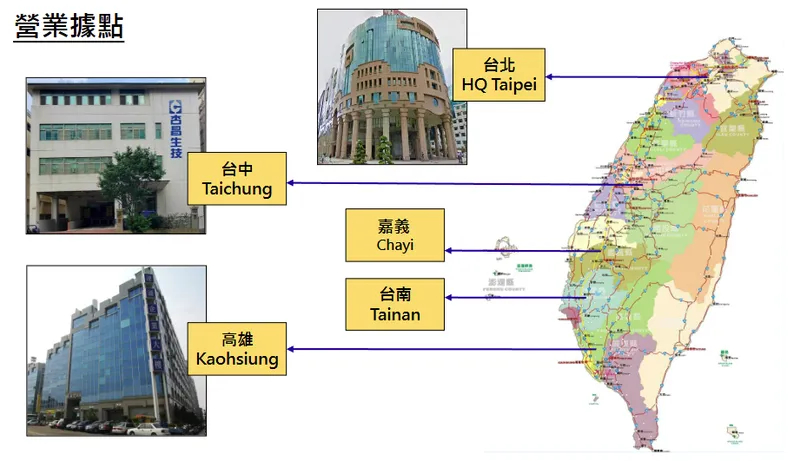

圖(3)營業據點(資料來源:杏昌生技公司網站)

營運據點分布於台北(總部)、台中、嘉義、台南、高雄。後勤倉儲布局於三重、樹林、台中、高雄,藥品物流倉亦分布於樹林、台中、高雄。公司持有 GDP0164 醫材運銷許可與 QMS2035/QMS2245 貼標/包裝製造許可,具備完整的合規物流與製造能力。

核心業務與產品體系

產品系統與主力線

杏昌的產品體系以血液透析為核心,延伸至呼吸睡眠、急救麻醉、牙科材料、導管生醫材料、居家保健、脊椎外科與整外材料等多元領域。

圖(4)營運產品分類(資料來源:杏昌生技公司網站)

血液透析(Hemodialysis):洗腎機、人工腎臟、透析藥水、逆滲透水處理設備、紅血球生成素、穿刺針、動靜脈血液迴路管、消毒液、遠紅外線治療儀、腎友營養補充品與醫務管理。此為公司營收主軸,2024 年 1-9 月佔比達 75.99%。

圖(5)血液透析設備(資料來源:杏昌生技公司網站)

圖(6)血液透析耗材(資料來源:杏昌生技公司網站)

圖(7)血液透析補充品(資料來源:杏昌生技公司網站)

呼吸與睡眠:侵入/非侵入型呼吸器、負壓呼吸器、睡眠輔具與居家氧療設備。

圖(8)呼吸及睡眠產品(資料來源:杏昌生技公司網站)

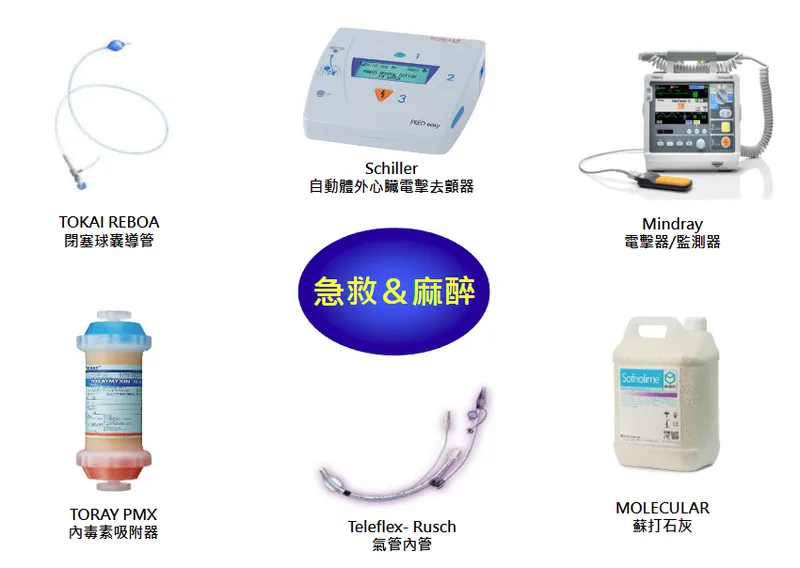

急救與麻醉:AED、全功能電擊器、REBOA(閉塞球囊導管)、人工氣道、內毒素吸附器、監測設備與麻醉耗材。

圖(9)急救及麻醉儀器及材料(資料來源:杏昌生技公司網站)

牙科材料:植體系統、3D 植牙手術導航、人工真皮、再生膜、骨粉/骨泥、金屬重建板與螺釘、牙周固定材料。

圖(10)牙科材料-1(資料來源:杏昌生技公司網站)

圖(11)牙科材料-2(資料來源:杏昌生技公司網站)

導管與生醫材料:微導管、氣球擴張導管、植入式注射座、腫瘤介入導管、Anthron® PU Catheter 等。

圖(12)導管及氣球導管(資料來源:杏昌生技公司網站)

居家保健:血壓計、額耳溫槍、血氧濃度計、多功能檢測系統、氧氣製造機、腎臟專用維他命與營養飲品。

圖(13)居家保健(資料來源:杏昌生技公司網站)

脊椎外科設備:脊椎機械手臂手術系統、內視鏡手術系統與相關刨削/電燒耗材。

圖(14)脊椎外科設備(資料來源:杏昌生技公司網站)

整外材料:可吸收固定系統、眼眶骨板、可吸收骨釘等。

圖(15)整外材料(資料來源:杏昌生技公司網站)

自有品牌與自製延伸

杏昌擁有自有品牌「HEMOCARE」,主要用於血液透析迴路管產品。透過持股約 40% 的子公司杏合生醫掌握零組件製造,並已切入美國品牌供應鏈,提升上游掌握度與毛利結構,逐步擴大自有產品組合。

應用領域與價值主張

終端市場橫跨腎臟科、心臟科、牙科、呼吸胸腔科、新陳代謝科與長期照護。產品策略聚焦「高頻次、剛性需求」之耗材與院內大型設備導入,搭配醫務管理與後勤物流,提高服務黏著度與替換成本。

價值主張:以國際一線品牌導入+在地臨床支援+合規物流與貼標能力+醫務管理與教育訓練,形成差異化整合方案。

技術與研發動能

研發路徑以耗材安全性、舒適性、治療效率與智慧化整合為核心,含導入 AI 導航(脊椎、口腔)、遠距與數位監測。專利與認證採「代理原廠國際規格+自製品國內外法規體系」並進,內控合規部門維持 TFDA/FDA 等標準遵循。公司與學研及國際原廠進行共同開發或臨床驗證,擴大醫工協作面。

市場與營運分析

營收結構與財務表現

杏昌營收長期由血液透析拉動,耗材屬高頻次剛需,受台灣高齡化與慢性腎病患者成長支撐。搭配牙科生醫材料、急重症與居家保健等品項分散風險。

2024 年 1-9 月營業收入達 NTD 30.71 億元,毛利率為 26.81%,營業費用率降至 19.9%,營業利益率達 11.07%。當季稅後淨利為 NTD 2.88 億元,每股盈餘(EPS)為 6.46 元。

2021/2022/2023 年合併營收分別為 NTD 36.84/46.90/38.96 億元;毛利率分別為 26.30%/22.29%/26.07%;營業利益率為 11.17%/9.74%/10.44%。

EPS 軌跡:2017-2023 年落在 6.91-9.06 元區間;2024 年前 3 季為 6.46 元。

2024 年度股利政策延續每股 7 元現金基準。2025 年 1 月單月營收達 NTD 3.7 億元;7 月為 NTD 3.53 億元(年增約 8%);9 月約 NTD 3.61 億元(年增約 6.7%);2025 年累計營收超過 NTD 31 億元(年增約 3.5-4%);2025 年第 1 季 EPS 為 1.9 元,季增 17%。

產品營收結構

2024 年 1-9 月血液透析佔比約 75.99%。法說會揭露人工腎臟+迴路管類佔 34.1%為細部分類,與血液透析整體佔比屬不同層級。

區域營收結構

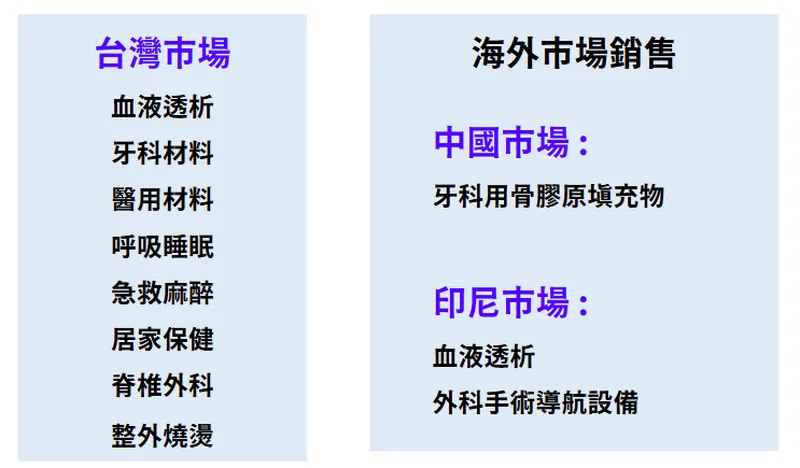

內銷穩定約 99%;海外處於培育期,以印尼與牙科材料跨區推廣為重點。

財務績效重點

毛利率受原料與運輸成本波動影響,但產品組合與自製比重提升有助平抑。營業費用率穩健,維持雙位數營業利益率。股利政策維持高配息路線,2025 年董事會決議 2024 年度擬配發每股 7 元現金股利。融資策略以營運現金與長短期借款為主,2025 年未見公開新發債/現增/可轉債計畫。

產品營收與成長分析要點

高毛利重點:牙科生醫材料、精密導管、AI 導航設備、脊椎微創器械等;中長期提升比重有助毛利。

產品組合優化:在血液透析主軸下,帶動急重症、呼吸睡眠與居家保健「院內+院外」雙場景;導入醫務管理提升合約穩定度。

新產品貢獻:植牙 3D 導航、脊椎手術導航、可吸收固定材料與居家監測設備皆為增量來源。

區域市場與競爭態勢

市場布局與全球化策略

台灣為絕對主戰場,結合全台分區業務與合規物流倉儲。海外拓展以印尼為先行站,聚焦血液透析與手術導航設備;中國市場推牙科用骨膠原填充物。中期目標逐步擴大東南亞貢獻度。

圖(16)營運與發展方向(資料來源:杏昌生技公司網站)

醫材 GDP 與 QMS 產線貼標/包裝資格,強化跨區交期與合規交付能力。

競爭態勢與對手

台灣洗腎與醫療耗材主要對手包含佳醫(4104)、邦特(4107)、善德生技(4115)、明基醫(4116)、太醫(4126)等。

杏昌在洗腎市場市占約 30%,以多品牌代理+醫務管理+自製零組件形成通路與供應鏈整合優勢。

同業多有產能升級或多角化指向,競爭焦點在於臨床服務品質、供應穩定、產品線廣度與合規能力。

客戶結構與價值鏈定位

客戶類別與黏著度

客戶以台灣醫療院所為主:全國洗腎中心、醫院、診所與居家照護機構;另有藥局與通路零售、電商場景。

高頻次耗材與醫務管理合作提高合約穩定度;血液透析與急重症的剛性需求與健保支持提升黏著。

客戶結構圖(概念化)

價值鏈定位與供應鏈整合

上游:日本、歐美、東南亞醫材原廠與零組件供應商;醫療級塑料樹脂、金屬材料、化學試劑等為主要原物料。

中游:杏昌代理通路、在地合規物流、貼標包裝、醫務管理服務;子公司杏合生醫切入零組件製造並導入國際供應鏈。

下游:醫院、診所、洗腎中心、長照機構與消費端(居家保健)。

圖(17)主要供應商(資料來源:杏昌生技公司網站)

整合力道:長期採購與多元供應商策略+自製能力補位+合規物流,提升交付彈性與風險承受度。

生產與營運能力

產能與據點

總公司設於新北市三重區;醫材倉庫在三重、樹林、台中、高雄;藥品物流倉在樹林、台中、高雄。

圖(18)醫藥物流倉庫據點(資料來源:杏昌生技公司網站)

子公司杏合生醫承擔零組件製造,已切入美國品牌供應鏈;公司持股約 40%附近。

擴產動態:法說會指出持續強化製造與新產品開發,以應對需求成長;具體產能數尚未公開,但以醫材 QMS 能力與貼標/包裝資格顯示擴充方向明確。

生產效率與成本

生產自動化與品質系統持續優化,強化檢測與製程穩定。原物料波動(塑膠樹脂、金屬材料)與運輸成本為毛利壓力來源;透過長約、分散供應商與自製導入進行風險緩解。

倉儲與物流升級,提升交貨效率與合規追溯。

競爭優勢與市場地位

核心競爭力

通路與品牌整合:代理 TORAY、Baxter 等一線品牌;同時強化自有品牌與零組件製造。

合規物流與貼標能力:GDP/QMS 能力完整,支持全台交付與醫療院所需求。

醫務管理與臨床支援:洗腎室營運合作與教育訓練,黏著度高。

產品線廣度+專科深耕:洗腎為核,延展至急重症、牙科、生醫材料、呼吸睡眠與居家保健,形成院內外串連。

海外起點與智慧醫療切入:印尼與 AI 導航醫療帶動中期成長曲線。

市場地位與價格力

血液透析市占約 30%,屬台灣指標級供應商。

耗材標案與長期合約結構提升量能穩定度;高階生醫材料與導航設備提升單價與毛利結構。

近期重大事件與影響評估

重大事件時間序列與影響

2024 年 Q2-Q3:出現「財報不實案」投保中心受理求償流程,對公司治理形象造成壓力。公司回應強化內控與合規,後續以財務透明與經營穩定度修復市場信心。

2024 年 12 月-2025 年 2 月:多家媒體與法人點名為防禦型醫療標的,受益人口老化趨勢;2024 年 EPS 8.08 元、稅後純益 NTD 3.59 億元、營收 NTD 40.73 億元,董事會決議擬配發 7 元現金股利。

2025 年 5 月 26 日:召開股東會,聚焦新產品導入、海外拓展與物流倉儲強化。

2025 年度營運數據:單月營收年增維持中個位數;Q1 EPS 1.9 元,營運續穩。

政策面:衛福部過往提升醫療量能推動呼吸機標案,杏昌取得相當比重,有利急重症品線能見度。

策略調整與治理強化

營運策略:以血液透析為基底,提升牙科/生醫材料、AI 導航設備、脊椎微創器材比重,驅動毛利優化。

海外拓展:聚焦印尼與東南亞滲透,並持續觀察中國牙材通路。

供應鏈與物流:強化多點倉儲與 GDP/QMS 能力,縮短交期,提升合規與回收再製(ESG)效率。

治理面:針對外部訴訟或求償事件落實溝通與合規提升,維持財務紀律。

未來發展策略與藍圖

短期(1-2 年)

營運目標:維持營收穩步成長與雙位數營業利益率,優化產品組合提升毛利。

產能與後勤:擴大貼標/包裝能量與倉儲物流數位化,完善冷鏈與法規追溯。

研發與導入:加速牙科與脊椎微創導航設備導入率,擴充導管與可吸收材料品線。

市場拓展:提高醫務管理合作據點與居家保健通路佔比;東南亞建立重點示範點。

財務規劃:延續高現金股利政策,維持穩健財務槓桿,聚焦內部現金流支持擴張。

中長期(3-5 年)

策略性投資:強化自製零組件占比與高附加價值材料;擇定海外據點布局。

技術路徑:導入更多 AI 輔助診療(手術導航、遠距監測、資料分析),串接醫院資訊系統。

全球布局:東南亞多點開花,逐步提高海外營收比重;中國市場以牙材與生醫材料切入。

產品線發展:深化洗腎主軸並擴大高毛利項目(牙材、生醫材料、導航設備、精密導管)。

永續目標:2025 年發布永續報告,2026 年完成溫室氣體盤查,擴大太陽能與醫材回收再製。

投資價值綜合評估

優勢與機會

高黏著度主軸:血液透析剛需+院內醫務管理合作,營收穩健。

產品組合優化:牙科、生醫材料、AI 導航、脊椎微創帶動毛利結構改善。

合規物流壁壘:GDP+QMS 能力稀缺度高,支撐全台交付與海外擴張。

自製能力提升:零組件切入國際供應鏈,強化成本與品質控制。

人口老化與政策支持:需求面趨勢明確,具防禦型屬性。

風險與挑戰

法規與治理:過往財報爭議帶來治理觀感風險,須持續以透明與合規修復信任。

原物料波動:塑膠樹脂與金屬價格變動影響毛利,需要長約與庫存策略因應。

海外執行力:東南亞拓展需時間發酵,法規認證與在地通路建立為關鍵。

競爭加劇:同業擴產與多角化,壓力落在臨床服務與供應穩定的綜合能力。

綜合判斷

杏昌以「代理+自製+醫務管理+合規物流」構築穩固基本盤,並以 AI 導航與高值醫材拉動結構升級。短中期維持防禦型增長;中長期仰賴海外擴張與高毛利產品滲透率提升,改善利基幅度。以穩健配息與穩定 EPS 曲線為投資核心特徵。

重點整理

商業模式:以血液透析為核心的代理通路商,結合自製零組件與醫務管理,並以合規物流與貼標包裝建立供應鏈壁壘。

產品結構:高頻次耗材占比高;牙科、生醫材料、AI 導航與脊椎微創為中長期毛利提升槓桿。

市場定位:台灣洗腎市占約 30%,內銷佔比約 99%;東南亞與中國牙材為海外起點。

財務體質:營收穩健、營業利益率雙位數、配息續強;未見新發債與現增。

風險因子:法規與治理、原物料波動、海外落地進度與同業競爭。

成長動能:高齡化與慢病趨勢、醫務管理擴張、智慧醫療導入與自製能力提升,驅動結構優化。

參考資料說明

公司官方文件

-

杏昌生技 2024 年法人說明會簡報(2024)。本文重點參考營運策略「From A to A++」、產品分類、後勤與合規資格、財務概況與 ESG 規劃。由總經理陳國師主講,提供最新且權威之營運資訊。

-

杏昌生技 2025 年第 1 季財務報告。本文之 EPS 與營收節點、營運現金與融資策略等資訊以此為依據。

-

杏昌生技 2024 年度與 2025 年度對外公告與股東會/法說資料。本文整合股利政策、重大營運方向與治理結構說明。

研究報告

-

市場研究與法人觀點彙編(2025.02-2025.07)。內容涵蓋杏昌在血液透析市場市占、產品組合優化、海外拓展與智慧醫療導入之評估,並納入對 EPS 與配息可持續性的觀點。

-

產業研究機構報告(2024-2025)。提供台灣醫療器材市場需求變化、血液透析患者趨勢、急重症與居家照護政策脈絡,以及通路與法規合規之門檻分析。

新聞與專題報導

-

財經媒體專題(2024.12-2025.07)。報導杏昌 2024 年度營收回到 40 億元以上、2024 年 EPS 約 8.08 元與擬配發現金股利 7 元,以及 2025 年度營收月動能與法人關注焦點。

-

產業新聞與事件追蹤(2024 Q2-Q3)。針對財報不實求償事件、醫療量能政策下呼吸機標案與交機認列之影響,整理市場反應與公司對策。

永續發展文件

- 杏昌生技 ESG 與永續報告規劃說明(2025)。內容含醫材回收再製、太陽能導入、節能減排與 2026 年溫室氣體盤查目標,呈現公司永續承諾與進度。