花仙子 (1730):從居家香氛到東南亞布局,老牌家用品龍頭的獲利進化論

公司簡介

在台灣的家用品市場中,花仙子企業(1730)堪稱是一個家喻戶曉的名字。從早期的「克潮靈」除濕盒到後來併購的「好神拖」,這家公司展現了極強的品牌塑造與市場統治力。近年來,面對中國市場的內需疲軟,花仙子展現了靈活的策略轉向:不再單純追求營收規模,而是轉向「獲利品質」的優化。透過深耕東南亞市場、推動高毛利產品以及數位化轉型,公司在 2024 年繳出了亮眼的獲利成績單。

以下將從公司體質、營收結構、市場布局到未來展望,為您進行結構化的深度解析。

公司概要與發展歷程

公司基本資料

花仙子企業股份有限公司(Farcent Enterprise Co., Ltd.)成立於 1983 年,由王堯倫與蔡心心共同創辦。公司以「便利新科技,智慧好生活」為核心理念,定位為亞洲華人家用品領導品牌。經過四十多年的發展,花仙子已從一家小型的香氛研發公司,蛻變為橫跨香氛、除濕、清潔及工具等多品類的上市公司。

發展歷程與轉型軌跡

花仙子的成長路徑清晰,可分為三個關鍵階段:

-

品牌奠基期(1983-1999):

創立初期專注於芳香產品,隨後推出「克潮靈」除濕系列與「驅塵氏」除塵產品,奠定了在台灣除濕與清潔工具市場的基礎。 -

擴張與併購期(2000-2019):

2000 年掛牌上市後,公司加速版圖擴張。關鍵里程碑包括併購「潔霜、藍藍香」強化浴廁清潔線,以及併購帝凱國際取得「好神拖」品牌,一舉拿下旋轉拖把的市場龍頭地位。同時期亦設立泰國、越南及蘇州據點。 -

獲利優化與永續期(2020-至今):

面對市場變局,公司成立 ESG 委員會,跨足個人護理市場(如髮品、沐浴)。策略上調整中國市場為保守經營,轉而將東南亞視為成長雙引擎,並積極推動數位轉型與自動化製造。

組織規模與全球據點

花仙子總部位於台灣台北,並在台中、高雄設有分公司。生產基地採取多地布局策略:

– 台灣(桃園):主要生產體積大、高附加價值的自有品牌產品。

– 中國(蘇州太倉):負責體積小、半成品製造及出口支援。

– 泰國、越南:作為東南亞區域製造中心與代工基地,提升供應鏈彈性。

圖(1)全球經營版圖(資料來源:公司網站)

核心業務範疇分析

產品系統矩陣

花仙子的產品線相當完整,主要涵蓋四大核心領域:

圖(2)集團旗下品類和自有品牌(資料來源:公司網站)

-

香氛淨味系統:

包含「花仙子」、「去味大師」及時尚香氛品牌「Farcent」。公司掌握頂空鮮萃技術與植物消臭配方,產品從傳統芳香劑延伸至高單價的香氛袋、擴香瓶及晚安精油系列。 -

除濕防潮系統:

以「克潮靈」為代表,產品涵蓋除濕盒、除濕袋及櫥櫃專用除濕劑。此類產品具有高回購率特性,為公司帶來穩定的現金流。 -

居家清潔系統:

擁有「茶樹莊園」、「潔霜」、「藍藍香」等品牌。近年主打天然配方(如添加 APG 洗淨成分)與功能升級(如油切二刃流技術),並結合公益行銷提升品牌形象。 -

打掃工具系統:

由「好神拖」與「驅塵氏」雙品牌領軍。產品線涵蓋旋轉拖把、平板拖、靜電除塵紙及黏塵滾輪,市占率長期居於領先地位。

圖(3)Y24-25 香氛亮點_高/中/低三價位,鞏固領導地位(資料來源:公司網站)

圖(4)Y24-25 天然清潔亮點_商品升級,持續溝通(資料來源:公司網站)

圖(5)Y24-25 打掃工具亮點_環保永續,形象提升(資料來源:公司網站)

圖(6)Y24-25 數位亮點_佈局全數位經營(資料來源:公司網站)

應用領域與技術優勢

公司的核心競爭力在於將「消費洞察」轉化為「技術應用」:

– 香氛技術:利用獨家植物消臭科技,解決室內異味並提供療癒香氛。

– 環保材導入:在打掃工具中導入回收棉線、超再生塑材,並推動產品碳足跡認證。

– 智慧製造:透過自動化包裝與製程監控,不僅提升良率,更有效降低人力成本壓力。

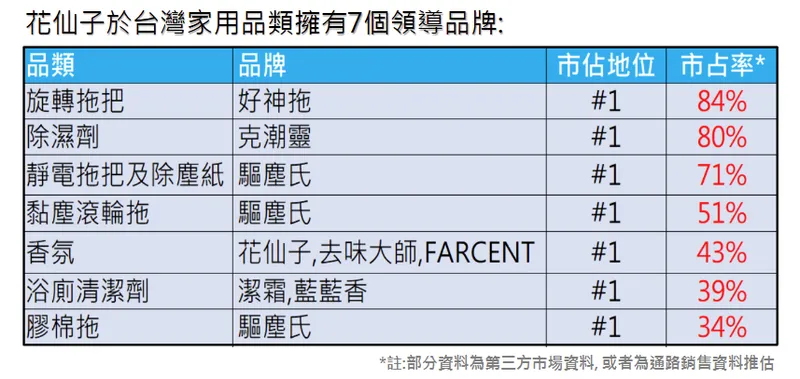

圖(7)台灣家用品市場領導者(資料來源:公司網站)

市場與營運分析

營收結構分析

根據 2024 年第三季數據,花仙子的產品營收結構呈現多元且均衡的態勢,其中打掃工具與除濕產品為兩大支柱。

營收結構解析:

1. 打掃工具(31%):雖然較 2022-2023 年的高峰期略有回落,但仍是最大營收來源。「好神拖」與「驅塵氏」在台灣擁有極高的品牌指名度。

2. 除濕防潮(28%):占比逐年提升,顯示氣候變遷下,除濕需求已成為剛性需求,且消費者黏著度極高。

3. 香氛淨味(16%):透過推出高單價的「Farcent」系列及聯名商品,成功拉高平均客單價(ASP)。

4. 獲利表現:2024 年前三季毛利率維持在 47.6% 的高檔水準,顯示公司放棄低毛利代理業務、聚焦自有品牌的策略奏效。

區域市場分析

花仙子的區域布局正經歷顯著的結構性調整,東南亞市場的重要性日益提升。

區域策略解析:

1. 台灣市場(77%):作為穩定的現金牛(Cash Cow),策略在於「全通路覆蓋」與「數位化經營」。除了傳統量販與藥妝通路,更積極布局 momo、蝦皮等電商直播,並拓展團購與特販通路。

2. 海外市場(15%):被視為集團的「明日之星」。

* 菲律賓:業績年增率高達 60%,成功打入 S&R 量販通路。

* 新加坡:與最大連鎖超市 NTUC FairPrice 建立深度合作。

* 策略:採 OBM(自有品牌)與 ODM(代工)雙軌並行,目標將海外營收占比提升至 18-20%。

3. 中國大陸(8%):策略轉向保守。鑑於內需疲弱,公司將重心轉往線上通路,目標設定為「維持品牌能見度」與「不虧損」,嚴格控管行銷費用與庫存。

客戶結構與價值鏈分析

客戶群體與通路布局

花仙子建立了極為綿密的銷售網絡,全球鋪貨店數超過 32,000 家。

通路策略重點:

* 台灣:全通路經營。不僅在實體通路維持高市占,更透過直播帶貨與網紅行銷(KOL),強化在年輕族群的滲透率。

* 東南亞:採取「強強聯手」策略,直接與當地龍頭通路(如 SM Group、FairPrice)簽約,確保產品上架率與能見度。

圖(8)Y24-25 海外市場亮點_雙軌策略 快速成長(資料來源:公司網站)

供應鏈管理

面對原物料波動,花仙子採取了具韌性的供應鏈策略:

* 原料採購:優先採用國內供應商以降低物流風險,並針對關鍵原料(如香精、塑料)建立安全庫存。

* 生產調度:利用台灣、蘇州、泰國、越南四地工廠靈活調度。體積大的產品在地生產以節省運費,高技術含量產品則集中於台灣製造。

競爭優勢與未來展望

競爭優勢分析

-

絕對的市場領導地位:

- 旋轉拖把(好神拖):市占率約 84%(#1)

- 除濕劑(克潮靈):市占率約 80%(#1)

- 靜電拖把(驅塵氏):市占率約 71%(#1)

- 這種「類獨占」的市場地位,賦予公司極強的定價權與通路談判優勢。

-

多品牌矩陣策略:

從平價到高階、從功能性到療癒性,公司擁有多個子品牌覆蓋不同客群,有效分散單一產品風險。 -

ESG 永續先行者:

公司早於法規要求,於 2024 年全面實施碳盤查。綠色產品(如再生塑膠拖把)的推出,不僅符合環保趨勢,更成為爭取國際訂單的利器。

近期重大事件與財務亮點

- 獲利創新高:2024 年全年 EPS 達 3.95 元,優於前一年的 3.65 元。其中第三季 EPS 1.08 元更創下六季新高,顯示費用控管與產品組合優化成效顯著。

- 股利政策:擬配發現金股利 3 元,維持高配息率傳統,深受存股族青睞。

- 營收回溫:2025 年首季營收 6.67 億元,年增 0.2%,顯示在清理代理庫存後,營收動能已重回正軌。

未來發展策略

短期策略(1-2年)

- 高毛利產品放量:持續推廣晚安精油、茶樹莊園洗衣球等高附加價值產品,目標將功能性新品占比提升至 35%。

- 東南亞雙位數成長:利用菲律賓與新加坡的通路優勢,維持海外市場 20% 以上的年增長率。

中長期藍圖(3-5年)

- 海外營收占比 20%:將東南亞打造為第二個「台灣市場」,降低對單一市場的依賴。

- 數位與智慧製造:深化 AI 在供應鏈管理與行銷的應用,並持續投資自動化設備,提升人均產值。

- 併購與策略合作:不排除透過併購方式,快速切入新的家用品類或區域市場。

重點整理

| 構面 | 關鍵分析 |

|---|---|

| 獲利能力 | 2024 年 EPS 3.95 元,毛利率站穩 47% 高檔,獲利品質顯著提升。 |

| 市場布局 | 台灣為穩健現金牛;東南亞(菲、星)為高成長引擎;中國採防守策略。 |

| 產品策略 | 聚焦自有品牌,降低低毛利代理業務;推動香氛與清潔產品的高端化。 |

| 競爭地位 | 在除濕、旋轉拖把、靜電除塵等細分領域擁有絕對市占優勢(>70%)。 |

| 財務體質 | 零銀行借款,現金部位充裕(>9 億元),配息穩定(擬配 3 元)。 |

| 投資亮點 | 兼具「高殖利率防禦性」與「東南亞成長題材」的優質內需股。 |

參考資料說明

公司官方文件

- 花仙子企業股份有限公司 2024 年第三季法人說明會簡報(2024.11.25)。本研究主要參考法說會簡報之財務數據、產品市占率、區域營收分布及未來策略規劃。

- 花仙子 2024 年及 2025 年第一季合併財務報告。本文之營收、毛利率、EPS 等核心財務指標皆源自此份財報。

- 花仙子 2023-2024 年永續報告書。參考其 ESG 推動進程、碳盤查邊界及綠色產品開發成果。

研究報告與新聞

- Fugle 富果投資研究(2025.11.06)。參考其對花仙子東南亞市場成長性及代理業務調整之分析。

- 工商時報與經濟日報相關報導(2024-2025)。參考關於菲律賓市場成長 60%、新加坡通路合作及 2025 年首季營收表現之新聞資訊。

- MoneyDJ 理財網產業分析。參考同業競爭態勢及產業鏈上下游關係之描述。

註:本文內容主要依據 2024 年至 2025 年 5 月之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。