同亨科技(5490):智慧支付終端與交易安全的系統供應商

公司概要與發展歷程

同亨科技股份有限公司(XAC Technology Co., Ltd.,股票代號:5490)成立於 1997 年 4 月 8 日,2001 年股票上市,現任董事長張永銘、總經理胡鉉宗。公司聚焦電子金融交易終端機、交易安全保護設備與電子商業系統解決方案,秉持「追根究底、永續經營」的核心價值與「同亨共享」的團隊精神,持續強化研發、製造與全球化銷售能力。

自創立以來,同亨以刷卡機、智慧卡讀寫設備與安全模組為核心產品,逐步延伸至 Android 智慧 POS、NFC 模組、加密與金鑰管理系統、雲端終端機管理與行動支付方案等,布局由硬體製造走向系統整合,建立金融級安全標準能力(如 PCI 認證、E2EE 端對端加密)。公司以自有品牌「ONYX」行銷全球,同時為國際大型廠商提供 ODM/OEM 代工服務,展現品牌經營與代工製造雙軌並行的經營模式。

截至 2024 年 9 月 30 日,公司實收資本額為新台幣 961,522 千元,員工人數 194 位。經過二十多年的發展,同亨已成為全球知名的金流刷卡機供應商之一,在電子金融交易設備領域累積豐富經驗和聲譽。

組織規模與投資架構

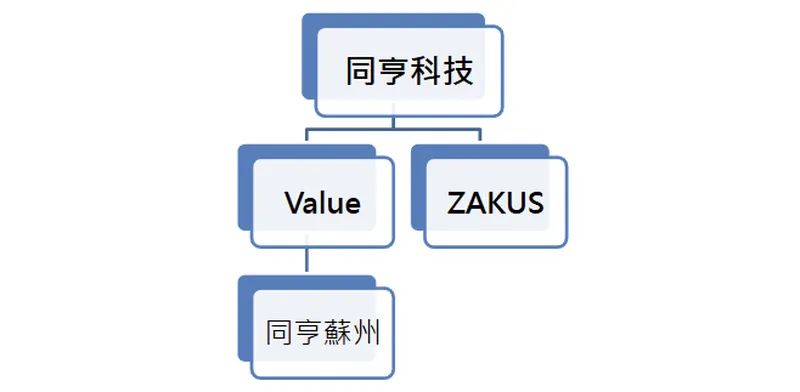

同亨以母公司「同亨科技」統籌研發、製造與全球業務,旗下投資架構清晰,形成研發、製造與投資控股的分工。

圖(1)投資架構(資料來源:同亨科技公司網站)

子公司與分工

| 公司名稱 | 主要業務 |

|---|---|

| Value | 投資控股 |

| 同亨蘇州 | 交易資料安全保護設備與電子金融交易終端設備製造與加工 |

| ZAKUS | 產品技術研發與銷售協助相關服務 |

產能配置採雙基地模式:台灣新竹作為研發與策略中心,負責集團的重大決策、研發、行銷和銷售業務;中國蘇州承接大量製造訂單,兼具品質管理、系統開發與營運功能,提升整體生產效率與產品品質。公司並以「MIC+MIT+MIV+MIM」高彈性製造體系應對關稅與地緣風險,確保供應鏈穩定。

主要業務範疇與產品系統

同亨以「硬體+安全模組+雲端管理+行動支付方案」的系統化產品組合,對應零售、餐飲、加油站、交通與金融機構等多場景需求。

產品線與技術特色

智慧終端設備:Android 12 智慧 POS、密碼輸入裝置、NFC 模組、讀寫卡機。

交易安全與系統:

– 遠端金鑰安裝系統(PCI 認證)

– 雲端終端機管理系統與遠端偵錯系統

– 端對端加密(E2EE)與 PCI DSS 一致性

行動支付/雲端方案:

– MPoC(Mobile Point of Contact)非接觸式付款解決方案

– 支援 Apple Pay、Google Pay 與 QR Code 支付

產品線涵蓋多元材質與應用,包括大型充氣帳篷、功能性衣材、綠充氣船面料、海洋救生設備面料、救生衣面料、環保無可塑劑面料、工業防護膠布、醫療用膠布、充氣艇材料、漏油用攔油索、航空高壓充氣千斤頂、3D 面料、隔音建材、箱包袋材、軌道車風檔面料、氣密潛水服面料、橡膠雨衣、抗靜電桌墊地墊、雨遮車棚面料、雨衣布、醫療材料、卡車覆蓋帆布、工業雨衣、環保無毒可塑劑、軌道車橡膠地板、特用化學服等。

產品價值主張:以金融級安全、標準認證與軟硬整合為差異化基石,兼具品牌與代工彈性,縮短導入周期並提升客製化能力。

應用領域與目標客群

公司鎖定金融機構、POS 系統商與大型 SI/ISV 生態,並擴展至零售、餐飲、交通與公共支付。

終端市場:銀行、零售、餐飲、加油站、交通票務等。

關鍵客群:北美大型簽帳卡中心與國際金融交易系統商為長期核心客戶;並積極拓展 SI(系統整合商)、ISV(獨立軟體供應商)通路。

客戶合作:長期供應關係、深度客製化,提升黏著度與持續營收。主要客戶為金融機構及大型金融交易系統公司,其中以北美最大簽帳卡中心 First Data Corp.(FDC)和全球最大金融交易系統設備公司 IBM 最為重要,兩大客戶約占公司營收近 80%。公司也與美國金融業重要龍頭保持長期穩定合作關係,並逐步擴展客戶群至非洲及其他地區,亦鎖定系統整合商(SI)及獨立軟體供應商(ISV)等新興客戶,拓寬銷售通路與市場規模。

技術優勢與研發動能

同亨技術基礎以「安全、標準、整合」為核心:

國際安全標準:符合 PCI DSS、遠端金鑰安裝系統取得 PCI 認證。

加密技術:E2EE 端對端加密,覆蓋裝置與交易路徑。

感測與通訊:NFC、IC 晶片與磁條整合,對應票證與會員系統。

軟硬融合:雲端終端管理、遠端偵錯、韌體更新,提高維運效率。

新平台接入:導入高通平台產品量產,提升效能與系統相容性。

公司持有 121 項專利,並獲得 16 項產品認證,展現在技術創新與品質管理方面的實力。近期取得的專利包括「防護服面料及其製作方法」(I853198)與「耐低溫耐磨橡膠複合膠布及其製造方法」(I856392)。

研發策略:以支付安全與行動化場景為主軸,持續擴充 Android 智慧 POS、雲端管理與 MPoC 解決方案;與 SI/ISV 共建生態,縮短系統導入時間並擴大國際覆蓋。

生產基地與產能配置

台灣新竹:研發與策略中心,負責重大決策、行銷與銷售;承接高階產品導入與驗證。

蘇州基地:主要製造中心,導入自動化與精益管理,降低生產成本並縮短交期。

產能協作聚焦「高階規格台灣承接、量產規格蘇州出貨」,搭配 MIC+MIT+MIV+MIM 的多基地生產,提升供應鏈韌性與關稅彈性;隨新產品線推出,公司持續評估擴產與設備升級,維持雙位數產能增幅目標。

營收結構與比重分析

區域營收分布(2020-2024Q3)

以法說會柱狀圖資料轉述,2024 年第三季區域占比如下:

美國長期為最大市場,占比 2020-2023 年介於 72%-76%,2024Q3 降至 61%,顯示非美市場拓展見成效。英國占比 8%,相較過去 13%-16%有下修,反映區域組合調整。阿拉伯、瑞典、日系市場合計占比 7%;其餘區域合計約 24%,呈現分散化趨勢。

產品營收結構

公司未於法說會披露當季產品占比數字,但綜合 2024 年公開資訊,讀寫卡設備與 POS 相關終端為主要營收來源;高階 Android 12 智慧 POS 與安全模組導入增加,雲端管理與解決方案收入占比提升。根據 2024 年營收佔比,讀寫卡設備及相關組件占比最高,顯示公司在 POS 終端與相關金流設備市場具有穩固的競爭優勢。

財務績效與現金流分析

2024 年第三季損益表(單位:新台幣千元)

| 項目 | 金額 | 占比 | 年增率 |

|---|---|---|---|

| 營業收入 | 996,494 | 100% | +91% |

| 營業毛利 | 335,729 | 34% | +135% |

| 營業費用 | 325,600 | 33% | +6% |

| 營業淨利 | 10,129 | 1% | 由虧轉盈 |

| 稅前淨利 | 14,669 | - | - |

| 本期淨利 | 11,761 | - | - |

| 每股盈餘 | 0.13 元 | - | - |

成長動能來源:

- 歐洲與北美需求上升

- 高通新平台產品量產

- 電子零件成本下降與供應鏈回復

- MIC+MIT+MIV+MIM 生產彈性提升

- 解決方案(軟體與雲端)持續貢獻

資產負債表(2024.9.30,單位:新台幣千元)

| 項目 | 金額 | 占比 |

|---|---|---|

| 資產總計 | 1,924,011 | 100% |

| 流動資產 | 1,677,435 | 87% |

| 非流動資產 | 246,576 | 13% |

| 負債合計 | 719,786 | 37% |

| 流動負債 | 644,943 | 33% |

| 非流動負債 | 78,843 | 4% |

| 權益合計 | 1,204,225 | 63% |

| 保留盈餘與其他權益 | 243,230 | - |

| 庫藏股票 | −82,818 | - |

現金流與財務體質:

- 流動性充足,短期償債能力穩健

- 2025 年擬私募普通股上限 960 萬股以支援擴產與研發,資本結構優化

客戶結構與價值鏈定位

同亨位居支付終端與安全系統供應鏈核心,向上銜接晶片、通訊模組與電子元件供應商,向下連結銀行、零售、餐飲、交通業者與系統商。

客戶類別:金融機構、國際支付系統商、SI/ISV。

收入結構:美洲約 70%、歐洲約 16%、亞洲約 14%(長期平均),2024Q3 美洲占比降至 61%,顯示多區域拓展。

合作模式:長期供應與深度客製,維持價格競爭力與規模經濟。

市場地位與競爭態勢

國際競爭對手包括 Verifone、Ingenico 等支付終端大廠,以及新興支付技術供應商與本地解決方案商。

同亨優勢:

- 金融級安全技術與 PCI 認證

- Android 智慧 POS 與 MPoC 混合方案

- 雲端管理與遠端維運能力

- 品牌+代工雙軌,客製化與交期彈性佳

- 與 SI/ISV 長期合作關係,快速整合場景

差異化策略:以安全標準、系統整合與新平台導入為核心,強化北美與歐洲既有基礎,同步拓展非洲與東北亞新興市場。

近期重大事件與市場反應

事件時間線與影響評估

2024.08.15:上半年 EPS 成長逾 200%,法人買進;強化外資關注。

2024.09.05:前 8 月營收 9.65 億元,年增 7.41%;股價連 9 日上漲 27.42%。

2024.12.03:11 月營收 1.20 億元,年增 145.23%、月減 21.42%;1-11 月累計 12.68 億元,年增 91.72%;股價 26.3 元。

2024.12.26:法人說明會,公布 Q1-Q3 營收年增約 90%、由虧轉盈,釋出 2025 年新產品與新客戶量產訊號。

2025.05-07:擬私募普通股案以強化資本結構;市場報導外資加碼。

2025.09:月營收 1.61 億元,年增 64.85%;累計前 9 月 11.26 億元,年增 13.03%;累計至前 10 月 12.78 億元;股價短期活躍、強勢股榜首。

市場反應歸因:

- 業績由虧轉盈、營收高成長

- 新平台與新產品量產

- 供應鏈與原物料成本緩解

- 私募與資金計畫支援擴張

未來發展策略與展望

管理層指引與策略重點(法說會)

2024 年 Q1-Q3 營收年增約 90%,全年營收較去年「較大成長」。政經環境影響縮小,美國通膨趨緩、中東與俄烏戰事干擾降低;中美關稅以 BCP/MIX 生產模式緩解。2025 年聚焦新產品量產與新客戶導入,擴充 SI/ISV 生態合作。

新業務方向:Android 12 智慧 POS 全系列、密碼輸入裝置、NFC/讀卡模組;雲端終端管理、遠端偵錯;MPoC 非接觸式付款方案。

研發與擴產計畫

強化支付安全與認證技術、行動化與雲端管理能力。擴充雙基地產能與自動化設備,維持雙位數產能增幅。私募普通股強化資本結構與研發投資。

競爭優勢與市場地位

核心競爭力

技術研發:E2EE、PCI 認證、Android 端與 MPoC 整合。

專利與智財:金融級安全與金鑰管理能力。

系統完整性:硬體、軟體、雲端一體化。

品牌與代工:ONYX+ODM/OEM 雙軌,交期彈性高。

客戶關係:北美與歐洲長期合作、SI/ISV 生態深化。

成本控制:供應鏈恢復、製程優化、區域製造彈性。

市場地位

美洲為核心收入來源,歐洲增幅明顯,亞洲穩定成長。非美占比提升,顯示全球化策略奏效。與國際大廠競爭中以「安全標準+整合方案」突顯差異化。

風險因素與因應

關稅與地緣政治:透過 MIC+MIT+MIV+MIM 多基地配置、BCP 機制分散風險。

原物料與晶片價格波動:採購策略與長約搭配、製造彈性與規模經濟降低成本。

匯率波動:美洲高占比需持續優化對沖與合約條款。

競爭加劇:持續強化安全技術、加速 SI/ISV 合作與雲端服務占比。

投資價值綜合評估

成長動能:2024 年由虧轉盈、營收高成長,2025 年新產品量產與新客戶導入。

結構優化:非美占比提升、雲端與解決方案收入增長。

技術壁壘:PCI/E2EE 與金鑰管理、Android 與 MPoC 系統能力。

財務體質:流動性充足、私募計畫支持擴產與研發。

估值觀點:需持續追蹤雲端服務占比與毛利結構改善、區域分散度提升與新平台放量進度。

重點整理

多元事業體穩健發展:同亨已成功建立橫跨硬體、軟體與雲端管理的完整產品組合,營運基礎穩固。

技術領先優勢:在支付安全領域具備技術優勢,持續投入研發創新,並積極拓展高附加價值與綠色環保產品線。

全球市場布局:美洲為核心市場,歐洲與亞洲市場穩定成長,非美占比提升顯示全球化策略奏效。

財務狀況穩健:2024 年由虧轉盈,營收與獲利能力顯著改善,流動性充足,具備長期投資價值。

產能擴充計畫:雙基地生產模式運作順暢,產能隨新產品與市場需求逐步擴充,生產效率及成本控制穩健。

客戶關係穩固:與國際大型金融機構及支付系統商建立長期合作關係,客戶黏著度高,有利未來業績成長。

參考資料說明

公司官方文件

-

同亨科技股份有限公司 2024 年第四季法人說明會簡報(2024.12.26)。本文重點參考該簡報之集團概況、財務數據、區域營收分布、2024 年展望與 2025 年新業務方向,作為分析基礎。

-

同亨科技 2024 年第三季財務報告。財務分析包含合併營收、毛利率、營業費用、稅後淨利、資產負債表等指標。

研究報告

-

券商與投顧產業研究報告(2024-2025)。報告對同亨在北美與歐洲市場的滲透與產品組合優化提出評估,並就 SI/ISV 生態合作提出觀察。

-

投資研究平台之公司分析(2024-2025)。提供同業比較、區域結構與近月營收變化之整理。

新聞與市場資料

-

2024 年 8-12 月財經媒體報導。涵蓋同亨營收年增、由虧轉盈、新產品量產與股價反應。

-

2025 年 5-9 月市場動態與月營收資料。說明私募計畫、外資動向與 9 月營收年增 64.85% 等最新進展。

永續與合規

- 支付卡產業資料安全標準(PCI DSS)相關合規文件說明。本文引用公司在遠端金鑰安裝系統取得 PCI 認證之資訊,作為安全能力評估。

註:本文依據 2024 年第三、第四季至 2025 年度公開資訊與法說會資料彙整,若不同來源之內容重複或不一致,優先採用較新日期之資訊。所有數據為公開資訊之整理與轉述,用於財經產業分析之研究參考。