中興電工 (1513) 深度解析:強韌電網與氫能轉型的雙引擎

產業地位與投資價值總覽

中興電工機械股份有限公司(股票代號:1513)成立於 1956 年,不僅是台灣重電產業的長青樹,更是當前能源轉型浪潮下的核心受惠者。公司從早期的馬達製造起家,逐步轉型為國內高壓氣體絕緣開關(GIS)的絕對龍頭,並積極佈局氫能與太陽光電領域。

隨著台電「強韌電網計畫」的推動以及 AI 資料中心對電力穩定性的嚴苛要求,中興電工憑藉其在 345kV 超高壓設備的技術壟斷優勢,訂單能見度已延伸至 2030 年。此外,公司獨特的「甲醇重組製氫」技術與「嘟嘟房」停車事業,為其構建了穩健的現金流與長期的成長動能。

公司發展歷程與核心競爭力

發展沿革

中興電工的發展史可視為台灣電力基礎建設的縮影,其轉型軌跡清晰明確:

-

奠基期(1956-1980s):以電動機、發電機製造為主,逐步建立重電技術基礎。

-

技術深耕期(1990s-2010s):引進國外技術並在地化,確立 GIS 設備的領導地位,並跨足停車場管理(嘟嘟房)與 CNC 精密加工。

-

綠能轉型期(2015-至今):成立氫燃料研發中心,開發自有品牌 ME²Power,並大規模投入太陽能電廠開發與微電網系統整合。

組織架構與全球佈局

中興電工採取「深耕台灣、佈局全球」的策略,其生產與營運基地分佈如下:

核心業務與產品系統分析

中興電工的業務範疇多元且互補,形成了「電力基建」與「綠能服務」雙軌並進的結構。

電力系統與重電設備(營收主力)

此為公司的核心獲利來源,主要受惠於台電強韌電網計畫與半導體擴廠需求。

-

氣體絕緣開關設備(GIS):中興電工在國內 GIS 市場擁有壓倒性優勢,特別是在 345kV 超高壓 GIS 領域,市佔率高達 85% 以上。這是變電所室內化與升級的關鍵設備。

-

工程統包(EPC):承攬台電變電所統包工程、風力發電陸域升壓站及水力發電工程。

圖(1)GIS/AIS 設備(資料來源:中興電工公司網站)

氫能源與燃料電池(未來成長引擎)

中興電工在氫能領域耕耘超過十年,擁有獨特的甲醇重組製氫技術。

-

ME²Power 燃料電池系統:利用甲醇水溶液即時產氫發電,解決了氫氣儲存與運輸的安全性難題,適用於通訊基地台備援電力。

-

氫能載具:與首都客運合作開發氫能巴士,並推出氫能動力模組,佈局全球載具市場。

-

產氫貨櫃:開發 200kg 產氫貨櫃,可作為分散式微電網的核心發電設備。

圖(2)氫能產品體系(資料來源:中興電工公司網站)

服務與精密加工

-

嘟嘟房停車管理:全台龍頭地位,提供穩定的現金流,並結合 i-Charging 電動車充電服務,構建交通能源平台。

-

精密機械:生產五軸龍門加工機,供應航太與半導體產業。

營收結構與財務績效

產品營收比重

根據 2024 年至 2025 年初的營運數據,中興電工的營收結構持續優化,綠能與電力相關業務佔比顯著提升。

近期財務表現

中興電工近年營運表現亮眼,2024 年與 2025 年營收接連創下歷史新高。

| 年度 | 營收(億元) | 稅後淨利(億元) | EPS(元) | 現金股利(元) | 備註 |

|---|---|---|---|---|---|

| 2021 | 180.27 | – | 4.19 | 2.80 | 穩健成長 |

| 2022 | 185.47 | – | 5.21 | 3.31 | 獲利提升 |

| 2023 | 221.45 | – | 3.25 | 3.60 | 受雲豹案一次性影響 |

| 2024 | 256.09 | 36.27 | 7.33 | 4.60 | 營收獲利創歷史新高 |

| 2025 | 274.46 | – | 8.17[估] | – | 營收續創歷史新高 |

財務分析重點:

-

營收動能強勁:2025 年全年營收達 274.46 億元,年增 7.17%,顯示在手訂單執行順暢。

-

獲利能力提升:隨著高毛利的 GIS 產品出貨增加,以及自動化產線效益顯現,毛利率與營益率呈現上升趨勢。

-

股利政策大方:2024 年度配息 4.6 元,配息率逾六成,兼具成長與殖利率題材。

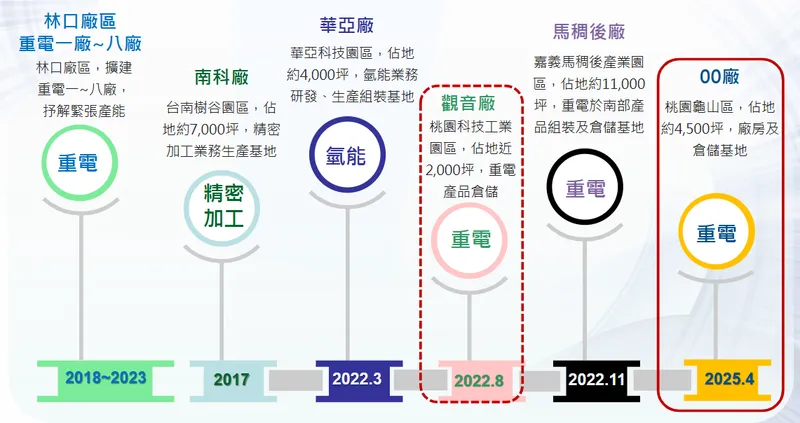

生產基地與產能擴充

為了消化龐大的在手訂單,中興電工近年積極進行產能擴充,重點鎖定嘉義廠區。

台灣生產據點

-

林口廠(總部):主要負責最高階 345kV GIS 的生產與研發,並完成 1,880 坪倉庫增建。

-

嘉義馬稠後廠:這是近期的擴產重心,佔地約 11,000 坪。已完成廠房改建與擴充,主要分擔 GIS 組裝與倉儲壓力,預計 2025 年至 2026 年產能將分別提升約 20%。

-

華亞廠(桃園):專注於氫能產品的研發與生產組裝。

海外佈局

- 中國大陸:設有江蘇海門廠與中興工業園區(創元一、二廠),主要生產高階 CNC 零組件及支援部分 GIS 零組件,並作為進軍日本與東南亞市場的基地。

圖(3)持續強化生產量能(資料來源:中興電工公司網站)

市場地位與競爭優勢

絕對的技術護城河

中興電工在重電領域擁有難以撼動的競爭優勢:

-

345kV GIS 認證:國內唯一通過台電 345kV GIS 設備認證的廠商。由於電力設備認證期長且需長期運轉實績,新進競爭者難以跨越此門檻。

-

市佔率壟斷:在 161kV 以上的高壓 GIS 市場,市佔率超過 85%。這意味著台電每蓋一座變電所,幾乎都離不開中興電工的設備。

氫能技術差異化

不同於多數廠商聚焦於鋰電池儲能,中興電工選擇甲醇重組製氫路徑。此技術具備「即產即用」、無需高壓儲氫運輸、安全性高等特點,在長時間備援電力與重型載具應用上具備獨特優勢。

競爭對手比較

國內主要競爭對手包括華城(1519)、士電(1503)與亞力(1514)。

近期重大事件與訂單分析

台積電美國廠訂單突破

2026 年 1 月,市場傳出中興電工已掌握台積電亞利桑那州二廠的建廠重電設備訂單。這不僅是營收的挹注,更象徵中興電工的 GIS 設備品質獲得國際級半導體大廠的肯定,為未來切入美國電網供應鏈打下灘頭堡。

在手訂單創新高

截至 2025 年底,中興電工的在手訂單(Backlog)已達 417 億元,訂單能見度長達 2030 年。

-

台電強韌電網計畫:持續釋出 GIS 設備與變電站統包工程訂單。

-

離岸風電統包:2025 年新增約 50 億元的離岸風電陸域統包工程。

-

AI 資料中心:受惠於 AI 算力爆發,資料中心對電力設備需求急增,且多要求高規格 GIS 設備。

政策利多加持

-

美台關稅調降:2026 年初傳出美國對台關稅有望從 20% 調降至 15%,這將提升台灣重電產品在美國市場的價格競爭力。

-

AI 電力需求:台積電董事長魏哲家公開表示對電力供應的關注,輝達(NVIDIA)亦召開電力高峰會,突顯電力設備已成為 AI 發展的戰略物資。

未來發展策略與展望

短期發展計畫(1-2年)

-

產能優化:透過嘉義廠擴建與自動化焊接技術導入,目標在 2026 年再提升 15-20% 產能,以消化龐大訂單。

-

美國市場拓展:藉由台積電建廠經驗與 UL 認證,積極爭取美國電網升級商機,並評估赴美設立服務據點。

-

氫能損益兩平:目標在 2026 年底前,氫能事業群達到損益兩平並開始獲利。

中長期發展藍圖(3-5年)

-

全球 GIS 市場:目標將海外 GIS 營收佔比提升至 10% 以上,重點鎖定日本與美國市場。

-

氫能生態系:建立從產氫、發電到載具應用的完整生態系,並拓展至印度與東南亞等電力基礎建設較弱的國家。

-

服務加值:深化嘟嘟房與 i-Charging 的整合,利用 AI 大數據提升停車與充電服務的附加價值。

參考資料說明

公司官方文件

-

中興電工機械股份有限公司 2025 年 3 月法人說明會簡報。本研究主要參考法說會簡報之財務數據、產品結構、產能佈局及未來展望。

-

中興電工 2025 年 1 月營收公告。本文引用其 2025 全年營收數據及年增率。

研究報告

-

群益投顧產業研究報告(2026.01)。報告分析中興電工在 AI 電力需求下的受惠程度,並提供 2026-2027 年的獲利預估。

-

元大投顧投資研究報告(2026.01)。針對台積電美國廠訂單效益及美台關稅影響進行深入評估。

新聞報導

-

工商時報產業專文(2026.01.21)。報導中興電工獲台積電美國廠大單及外資買超動態。

-

經濟日報專題報導(2026.01.22)。分析重電四雄受惠 AI 缺電議題及股價表現。

-

鉅亨網財經新聞(2026.01.28)。詳述台電配電系統升級計畫對重電族群的長線效益。

註:本文內容主要依據 2025 年至 2026 年 1 月底之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。