望隼科技(4771):隱形眼鏡 ODM 隱形冠軍,智慧製造驅動全球佈局

公司概要與發展歷程

望隼科技股份有限公司(VIZIONFOCUS INC.,股票代號:4771)於 2012 年 5 月 10 日成立,總部位於台灣苗栗縣竹南鎮。公司隸屬於長華集團,專注於軟式拋棄型隱形眼鏡的研發、製造與銷售。望隼科技以 ODM(原始設計製造)為主要商業模式,不經營自有品牌,而是為國際品牌客戶提供從設計、取證到生產的一站式服務。憑藉著高度自動化的智慧製造能力與靈活的供應鏈管理,望隼已在全球隱形眼鏡供應鏈中佔據重要地位。

發展歷程與里程碑

望隼科技的發展軌跡展現了從技術奠基到全球擴張的過程:

-

草創與認證期(2012-2013):成立初期即取得 ISO 13485 認證,並於 2013 年迅速獲得歐盟 CE 認證及日本厚生省製造業者認定,確立進軍國際市場的資質。

-

市場拓展期(2014-2017):開始大規模出口水膠透片與彩片至日本及中國市場。2016 年設立中國子公司「江蘇視准」,建立在地化生產優勢。

-

技術升級期(2018-2023):導入 AI 智慧製造系統,並積極開發矽水膠材質產品。2023 年營收突破 25 億元大關。

-

資本市場與全球化(2024-至今):2024 年 3 月 18 日於台灣證券交易所掛牌上市。同年 12 月矽水膠產品取得美國 FDA 認證。2026 年 1 月營收創下歷史新高,展現強勁成長動能。

核心業務與產品系統

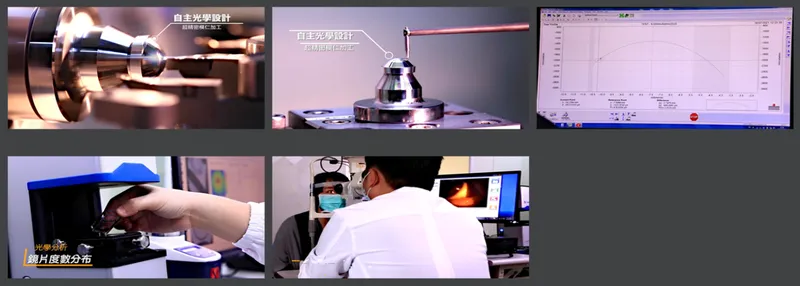

圖(1)光學設計與加工(資料來源:望隼科技公司網站)

望隼科技的產品線涵蓋視力矯正與美妝功能,主要分為四大類別:

-

一般透片:標準視力矯正用隱形眼鏡。

-

一般美瞳片:彩色隱形眼鏡,結合圖紋設計技術,滿足美妝需求。

-

功能性透片:包含濾藍光、運動型鏡片及散光矯正鏡片。

-

功能性美瞳片:兼具美觀與護眼功能(如濾藍光彩片)。

技術優勢與智慧製造

望隼科技在製程技術上具備顯著的競爭護城河:

-

AI 智慧製造:導入 AI 於圖紋設計、排程及 AOI(自動光學檢測),生產良率維持在 90% 以上。

-

矽水膠技術:掌握高透氧矽水膠材質配方,並已取得美、日、中等多國認證,為高毛利產品線。

-

特殊光學設計:開發出運動專用鏡片、近視防控鏡片及漸進多焦老花鏡片,建立產品差異化。

圖(2)材料與製程(資料來源:望隼科技公司網站)

營收結構與市場分析

產品營收組合

根據 2024 年財報數據,望隼科技的營收主力來自於透片與美瞳片,且功能性產品比重逐步提升。

區域市場布局

望隼科技採取「深耕中國、擴大日本、佈局歐美」的策略。2024 年區域營收分布如下:

-

中國市場:為最大營收來源,受惠於在地化生產優勢,能快速回應電商及品牌客戶需求。

-

日本市場:主要供應高品質彩片及功能性鏡片,2025 年至 2026 年受惠於矽水膠新品導入,成長動能強勁。

-

歐美市場:隨著 2024 年底取得美國 FDA 認證,預計 2026 年起美國市場貢獻度將顯著提升。

營運模式與價值鏈

望隼科技位於產業鏈中游,向上游採購高分子材料,經由精密加工後,交貨予下游品牌商及通路商。

客戶群體分析

-

日本市場:主要客戶涵蓋日本前五大隱形眼鏡品牌商,合作關係穩定,且持續導入高階新品。

-

中國市場:客戶群包括知名隱形眼鏡品牌及大型電商平台,望隼以交期短、彈性大的優勢,在中國代工市占率約達 60%。

生產基地與產能規劃

圖(3)生產基地與公司概況(資料來源:望隼科技公司網站)

望隼科技採取兩岸分工的生產策略:

-

台灣竹南廠:主要生產高階矽水膠鏡片、功能性鏡片及銷往日本、歐美之產品。

-

中國江蘇廠:專注於服務中國內需市場,具備快速打樣與量產能力,滿足電商快節奏需求。

擴產計畫

為因應訂單成長,公司積極推動擴產:

-

產能規模:截至 2025 年初,月產能約 5,400 萬片。

-

擴產進度:計畫於 2025 年新增產線,目標將月產能提升至 5,700 萬片。

-

未來藍圖:竹南新企業總部預計 2026 年完工,長期目標將兩岸總月產能擴充至 1.6 億片,以滿足全球市場需求。

財務績效與近期表現

營收與獲利趨勢

望隼科技近年展現爆發性成長,2020 至 2024 年營收年均複合成長率(CAGR)優於同業。

| 年度 | 營收(百萬元) | 年增率 | 毛利率 | EPS(元) |

|---|---|---|---|---|

| 2021 | 1,420 | 66% | 35% | 4.64 |

| 2022 | 1,834 | 29% | 38% | 6.02 |

| 2023 | 2,572 | 40% | 40% | 10.77 |

| 2024 | 3,010 | 17% | 39% | 11.81 |

近期營運亮點

-

2026 年 1 月營收:合併營收達 3.68 億元,月增 27.93%、年增 43.41%,創下單月歷史新高。主要受惠於雙 11、雙 12 促銷後的補貨潮,以及日本矽水膠新品出貨。

-

獲利能力:儘管中國市場競爭激烈,公司透過產品組合優化(提升矽水膠及功能性鏡片比重)與智慧製造降低成本,毛利率仍維持在 39% 的高水準。

競爭優勢與挑戰

核心競爭力

-

兩岸佈局靈活:率先在中國設廠,避開關稅壁壘並縮短交期,同時利用台灣廠技術優勢開發高階產品。

-

證照護城河:已取得美、日、中、歐等多國醫療器材認證,新進者難以在短期內跨越法規門檻。

-

研發與製程能力:具備自主開發材料與自動化設備的能力,能快速回應市場對特殊規格(如散光、多焦)的需求。

重大事件分析

-

專利訴訟落幕:競爭對手晶碩光學於 2024 年底提起之專利侵權訴訟,已於 2025 年 9 月撤回。望隼聲明產品符合國際規範,此事件之法律風險已消除。

-

美國 FDA 取證:2024 年 12 月矽水膠日拋產品獲得美國 FDA 上市核可,正式開啟全球最大隱形眼鏡市場的入場券。

未來發展策略與展望

短期動能(2026 年)

-

日本市場放量:矽水膠產品於 2026 年正式在日本及歐洲市場放量出貨,將成為營收成長新引擎。

-

產能滿載:受惠於主要市場需求強勁,預計 2026 年兩岸產能稼動率將維持高檔,甚至供不應求。

中長期策略

-

產品高值化:持續提升矽水膠、散光片及多焦鏡片之營收比重,優化產品組合以提升毛利率。

-

市場多元化:降低對單一市場(中國)之依賴,目標將中國營收占比調整至 50%-55%,並大幅提升美洲與歐洲市場份額。

-

智慧製造升級:持續投入 AI 與自動化製程,目標 2026 年全面實施智慧製造,進一步拉開與同業的成本與品質差距。

重點整理

-

營運創新高:2026 年初營收創歷史新高,顯示成長動能未減,且訂單能見度高。

-

技術含金量:掌握矽水膠關鍵技術並取得美國 FDA 認證,具備進軍高階市場實力。

-

產能擴充:積極進行兩岸擴產與新總部建設,為未來營收倍增計畫預做準備。

-

風險解除:專利訴訟已撤銷,營運不確定性消除。

-

投資價值:具備高成長(營收雙位數增長)與高獲利(EPS 逾 11 元)特性,為隱形眼鏡族群中具備競爭力之標的。

參考資料說明

公司官方文件

-

望隼科技股份有限公司法人說明會簡報(2024.11.25)。本研究主要參考法說會簡報之公司概況、財務資訊、市場分析及未來展望。

-

望隼科技股份有限公司 110 年度股東常會議事手冊(2022.05.24)。本研究參考股東會資料,補充公司發展歷程與早期認證資訊。

-

望隼科技股份有限公司公開發行說明書(2024 年)。本研究參考公開發行說明書,獲取公司 IPO 前之詳細營運、財務及募資計畫資訊。

產業研究報告

-

UAnalyze 投資研究報告(2024.12 – 2025.01)。該報告深入分析望隼科技的產品組合、市場布局及競爭優勢。

-

財經 V 報投資研究報告(2025.05)。此報告分析望隼科技之經營模式、競爭優勢與成長潛力。

新聞報導

-

鉅亨網新聞(2025.01 – 2026.02)。本研究引用鉅亨網多篇新聞,佐證望隼科技 2026 年 1 月營收創新高、新品出貨及市場展望。

-

經濟日報新聞(2024.11 – 2026.02)。本研究引用經濟日報報導,佐證望隼科技營運表現、FDA 認證及擴產計畫。

-

MoneyDJ 理財網(2024.11 – 2026.02)。本研究引用 MoneyDJ 報導,提供望隼科技產能利用率及法人看法等資訊。