榮科科技(4989):電解銅箔專業製造商的深度剖析

公司基本資料

公司概要說明

李長榮科技股份有限公司(Rong Ke Technology Co., Ltd.),股票代號 4989.TW,於 1997 年 1 月 16 日 成立,總部位於台北市松山區。公司實收資本額為新台幣 1,377,765 仟元,現任董事長為陳銘樹先生,總經理為劉家和先生。榮科於 2018 年 6 月 28 日 正式於台灣證券交易所掛牌上市,主要生產工廠設立於高雄市小港區中林路。

榮科專注於 電解銅箔(ED Copper Foil)的設計、製造及銷售,是印刷電路板(Printed Circuit Board, PCB)及銅箔基板(Copper Clad Laminate, CCL)產業鏈上游的關鍵材料供應商。其母公司為國內知名的李長榮化學工業股份有限公司。

發展歷程分析

榮科的成長歷程,體現了台灣電子材料產業的發展脈絡,可概分為以下幾個重要階段:

-

創立與奠基期 (1997-2016):

-

1997 年 1 月:李長榮科技股份有限公司成立,初始資本額為新台幣 2 億元。

-

2000 年:高雄工廠完工並投入試車,初期年產量設定為 5,000 噸。

-

2007 年:完成擴建工程,年產能倍增至 10,000 噸,奠定市場供應基礎。

-

-

資本市場與技術提升期 (2017-2019):

-

2017 年:股票公開發行,同年 6 月 26 日登錄興櫃市場交易。

-

2018 年:6 月 28 日正式於台灣證券交易所掛牌上市,股票代號 4989。同年,資本額增至新台幣 15.3 億元,並啟動 VLP(Very Low Profile)產線(ED#30)擴建工程,瞄準高階市場。

-

2019 年:持續進行 VLP 產線擴建。

-

-

轉型與永續發展期 (2020-至今):

-

2020 年:VLP 產線(ED#30)完工試車。通過 ISO 45001 及 CNS 45001 職業安全衛生管理系統認證,以及 ISO 14001 環境管理系統換證。為優化資本結構,辦理現金減資,減資後實收資本額降至新台幣 13.78 億元,新股於 11 月 29 日上市交易。

-

2021 年:取得 ISO 50001 能源管理系統認證,強化能源效率管理。

-

2022 年:發布首本 ESG 報告書,並通過 UL2809 廢棄物零掩埋認證,突顯永續經營承諾。

-

2023 年:啟用綠電憑證,逐步落實再生能源使用。

-

2024 年:新產品特用高階細線路銅箔(2RT)完成客戶認證,持續向高附加價值產品線邁進。

-

組織規模概況

榮科的主要營運及生產基地集中於高雄市小港區中林路,實收資本額約新台幣 13.78 億元。公司專注於電解銅箔的單一核心業務,詳細的員工人數與內部組織結構未於本次提供的資料中詳述。作為李長榮集團的子公司,榮科在資源整合與技術支援上具有集團優勢。

核心業務分析

產品系統說明

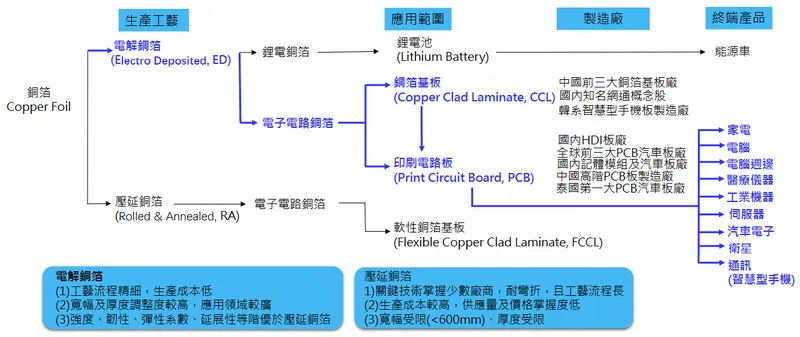

榮科的核心產品為電解銅箔(ED Copper Foil),是電子產業不可或缺的基礎材料,主要應用於以下領域:

-

軟性銅箔基板 (Flexible Copper Clad Laminate, FCCL)

-

銅箔基板 (Copper Clad Laminate, CCL)

-

印刷電路板 (Printed Circuit Board, PCB):涵蓋多層板(MLB)、高密度連接板(HDI)、載板(Substrate)等。

-

鋰離子電池負極材料

電解銅箔與壓延銅箔(Rolled Annealed Copper Foil, RA Copper Foil)是市場上主要的兩類銅箔。相較於壓延銅箔,電解銅箔具有製程精細度高、生產成本相對較低、以及可生產寬幅更大、厚度範圍更廣等優勢,使其應用更為廣泛。然而,在機械強度、韌性、彈性係數及延展性方面,壓延銅箔通常表現更佳,多應用於對撓曲性要求極高的軟板或特定鋰電池設計。

榮科不斷精進製程技術,積極開發高階銅箔產品,以滿足市場對高頻、高速、高可靠度、輕薄化等需求。主要高階產品包括:

-

反轉銅箔 (Reverse Treated Foil, RTF)

-

甚低粗糙度銅箔 (Very Low Profile, VLP)

-

超低粗糙度銅箔 (Hyper Very Low Profile, HVLP)

-

特用高階細線路銅箔 (2RT)

圖(1)銅箔產業與應用(資料來源:榮科科技公司網站)

應用領域分析

榮科生產的電解銅箔廣泛應用於各類電子產品的印刷電路板及銅箔基板中,終端應用涵蓋範圍廣泛:

-

消費性電子產品:智慧型手機、平板電腦、筆記型電腦、穿戴裝置、家電產品等。

-

工業及醫療設備:工業電腦、自動化控制設備、精密醫療儀器等。

-

汽車電子:車用資訊娛樂系統、先進駕駛輔助系統(ADAS)、電動車電池管理系統(BMS)、車用感測器等。

-

通訊網路設備:伺服器、交換器、路由器、5G 基地台、衛星通訊設備等。

-

能源領域:電動車鋰電池、儲能系統等。

近年來,隨著電子產品朝向輕薄短小、高效能、高頻高速發展,以及汽車電子化、智慧化程度的提升,市場對高階銅箔的需求日益殷切。尤其在 5G 通訊、AI 伺服器、汽車電子(特別是電動車與 ADAS)等領域,對低損耗、高可靠性的銅箔需求強勁。榮科積極開發特用高階細線路銅箔(2RT)等新產品,正是為了掌握相關市場趨勢與商機。

技術優勢分析

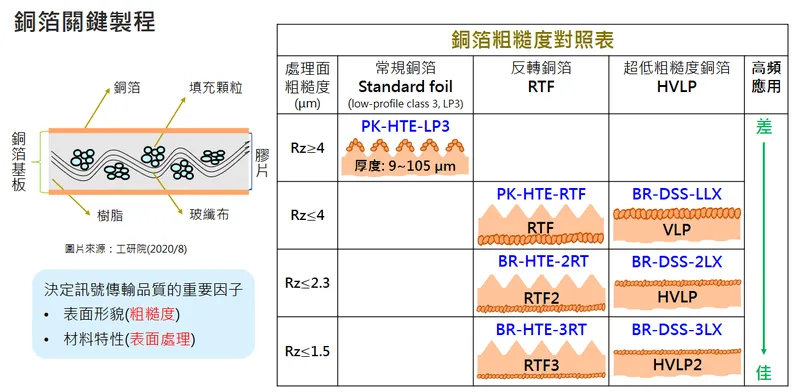

榮科在電解銅箔製造領域累積了超過二十年的技術經驗,並持續精進,其技術優勢體現在:

-

核心生產技術掌握:完整掌握電解銅箔從配方設計、電解沉積、表面處理到分切檢驗的核心製程技術。

-

高階銅箔開發能力:持續投入研發資源,成功開發並量產反轉銅箔(RTF)、超低粗糙度銅箔(VLP/HVLP)等高階產品,滿足高頻高速訊號傳輸需求。

-

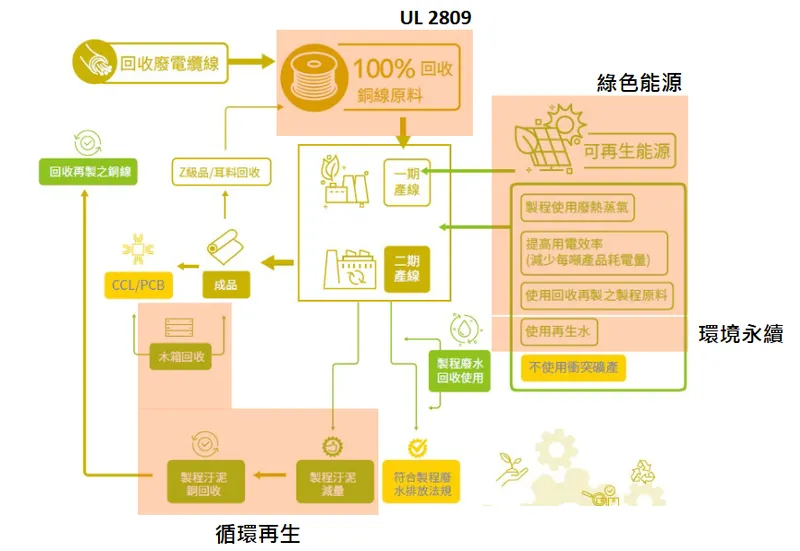

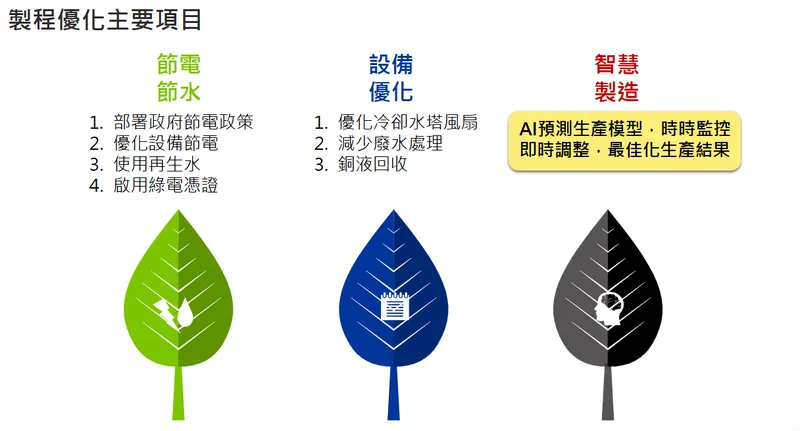

製程優化與綠色技術:致力於製程優化,包括提升能源效率(節電)、水資源管理(節水)、原物料回收(銅液回收)等綠色製程技術,不僅降低生產成本,也符合永續發展趨勢。

-

嚴謹品質管理體系:通過 ISO 9001 品質管理系統、IATF 16949 汽車行業品質管理系統等多項認證,確保產品品質的穩定性與可靠性,滿足不同應用領域的嚴格要求。

-

專利佈局與技術保護:積極進行專利申請,保護自主研發的技術成果,提升產業競爭門檻。

-

國際技術合作:與日本電解集團 (Nippon Denkai) 進行技術合作與授權,引進國際先進的高頻高速銅箔製造技術,加速高階產品的開發與量產進程。

圖(2)銅泊關鍵製程(資料來源:榮科科技公司網站)

圖(3)綠色製程運作(資料來源:榮科科技公司網站)

圖(4)製程優化主要項目(資料來源:榮科科技公司網站)

市場與營運分析

營收結構分析

榮科的營收來源高度集中,主要來自電解銅箔產品的銷售。根據 2023 年 資料顯示,電解銅箔產品的營收佔比達到 100%。

儘管營收來源單一,榮科透過產品規格的多元化,滿足不同應用市場的需求。近年來,公司積極拓展高附加價值應用市場,例如汽車防撞雷達、高階伺服器、5G 基站等領域使用的特殊規格銅箔。公司計畫將汽車板應用比重提升至 35% 左右,以優化產品組合與獲利結構。

區域市場分析

榮科的產品銷售遍及全球,市場結構以外銷為主。根據 2023 年 資料,銷售地區比重為:

-

外銷:91%

-

內銷:9%

主要外銷地區包括中國大陸、泰國、日本、韓國及歐洲等地。其中,中國大陸 市場是榮科重要的營收來源,約佔整體營收的 三分之一。榮科透過全球化的銷售網絡,服務不同區域的客戶需求。

財務績效分析

近年營收與獲利表現

觀察榮科近年的財務表現,營運面臨一定的挑戰:

| 項目 | 2021 年 | 2022 年 | 2023 年 | 2024 年 H1 |

|---|---|---|---|---|

| 營業收入 (仟元) | 4,483,138 | 4,047,957 | 3,557,969 | 1,735,849 |

| 營業毛利 (仟元) | 863,976 | 285,541 | -40,782 | -20,150 |

| 營業毛利率 (%) | 19.3% | 7.1% | -1.1% | -1.2% |

| 稅後損益 (仟元) | 564,208 | 202,994 | -133,765 | -27,935 |

| 每股盈餘 (元) | 3.77 | 1.47 | -0.97 | -0.20 |

從上表可見,榮科的營業收入自 2022 年起呈現下滑趨勢,2024 年上半年 營收仍較去年同期減少。更值得關注的是,營業毛利率在 2023 年 起轉為負值,顯示公司獲利能力面臨嚴峻考驗,主要受到市場需求趨緩及原物料成本壓力的雙重影響。稅後損益也由盈轉虧。

最新營收資訊

根據最新公告,榮科 2025 年 3 月 合併營收為新台幣 2.17 億元,較上月(2 月)大幅增加 41.93%,創下近 4 個月新高,顯示營運有初步回溫跡象。然而,相較於 2024 年同期,營收仍減少 28.1%。累計 2025 年前三個月 營收約為新台幣 5.07 億元,較 2024 年同期 減少約 35.57%,顯示市場需求的復甦力道仍待觀察。

成本控制與費用

榮科近年面臨的主要挑戰之一是高昂的營業成本。營業成本佔營業收入比重偏高,在 2023 年 及 2024 年上半年 甚至超過 100%,直接導致毛利率轉為負值。這主要歸因於主要原物料銅價的波動以及市場競爭導致的產品價格壓力。相對而言,營業費用控制尚屬穩定,佔營業收入比重約在 3-6% 之間。如何有效控管原物料成本並提升生產效率,是榮科改善獲利的關鍵。

生產基地與產能

榮科的主要生產基地位於高雄市小港區,該廠區為公司電解銅箔的核心生產據點。目前月產能約為 900 噸。為因應高階產品需求,公司於 2019 年 啟動擴建,新增一條高階 VLP 產線(ED#30),該產線已於 2020 年 完工試車,年產能約 200 噸(約當每月 17 噸)。

截至目前,榮科並無進一步的大規模擴廠計畫,營運重心放在維持現有產能的穩定運作,並致力於提升稼動率與生產良率。近期產能利用率約維持在 七至八成 之間,反映市場需求雖有回溫,但尚未完全飽和。

客戶結構與價值鏈分析

客戶群體分析

榮科的客戶群體主要為印刷電路板(PCB)及銅箔基板(CCL)製造商。這些客戶是全球電子產業供應鏈的關鍵成員,其產品最終應用於各類電子終端產品。榮科已與多家國內外知名大廠建立長期穩定的合作關係,主要客戶涵蓋:

-

中國大陸前三大銅箔基板廠

-

韓系智慧型手機板主要製造廠

-

中國大陸高階 PCB 板製造廠

-

國內知名網通概念股之 PCB 供應商

-

國內主要 HDI 板廠

-

全球前三大 PCB 汽車板廠

-

泰國第一大 PCB 汽車板廠

-

國內記憶體模組及汽車板廠

具體客戶包括如健鼎 [3044.TW)、華通(2313.TW)、敬鵬 [2355.TW]、聯茂(6213.TW)、KCE Electronics (KCE.BK] 等指標性企業。透過服務這些領導廠商,榮科的產品得以間接應用於全球各大電子品牌。

價值鏈定位

在電子產業價值鏈中,榮科扮演著關鍵的上游材料供應商角色。其定位處於銅原料供應商與中游 CCL、PCB 製造商之間。

榮科向上游採購高純度銅材等原料,經過精密的電解與表面處理製程,生產出符合客戶規格的電解銅箔,再銷售給下游的 CCL 及 PCB 製造商。這些中游廠商將銅箔與其他材料(如樹脂、玻璃纖維布)壓合製成基板或線路板,最終應用於各式電子產品中。榮科的產品品質與穩定供應,對於整個電子產業鏈的運作至關重要。

競爭優勢與未來展望

競爭優勢分析

儘管面臨市場挑戰,榮科在電解銅箔產業中仍具備多項競爭優勢:

-

技術領先與創新能力:在高階電解銅箔技術方面持續投入研發,並透過與日本電解集團的技術合作,掌握高頻高速銅箔的關鍵技術,形成技術壁壘。

-

生產規模與成本效益:高雄生產基地具備一定的經濟規模,有助於在標準品市場維持成本競爭力。

-

穩固的客戶基礎:與多家全球領先的 PCB 及 CCL 製造商建立長期且穩定的合作關係,客戶黏著度高。

-

綠色製程與永續形象:積極推動綠色製程,符合國際環保趨勢及客戶對供應鏈永續性的要求,有助於提升企業形象及爭取訂單。

-

彈性生產與客製化能力:能夠根據客戶的特定需求,調整產品規格與生產計畫,提供客製化解決方案,具備生產彈性。

市場競爭地位

電解銅箔市場屬於技術與資本密集型產業,市場競爭激烈。榮科在全球及台灣市場均面臨來自國際大廠與本土同業的競爭。

-

國際主要競爭對手:包括日本的 Fukuda Metal Foil & Powder、Furukawa Electric、JX Nippon Mining & Metals(榮科技術合作夥伴日本電解集團亦為其一)、Mitsui Kinzoku,以及韓國的 ILJIN Materials 等。這些國際大廠在技術、產能、品牌上均具備強大實力。

-

國內主要競爭對手:包括南亞塑膠 [1303.TW)、長春石化集團、金居開發(8358.TW),以及在中國大陸佈局的建滔化工集團 (0148.HK] 等。這些廠商在產能規模或利基市場各有優勢。

雖然榮科未公開具體的市佔率數據,但其外銷佔比高達 91%,且客戶遍及全球主要電子製造基地,顯示其在國際市場具有一定的競爭地位,尤其在滿足特定高階應用及客製化需求方面。然而,面對競爭對手亦積極擴充產能及提升技術水平,榮科需持續強化自身優勢以維持市場地位。

近期重大事件分析

榮科近期營運面臨的主要挑戰,集中體現在營收下滑及毛利率轉為負值。

-

營收衰退:2023 年 及 2024 年 上半年,受到全球總體經濟景氣趨緩、消費性電子產品需求疲軟的影響,下游 PCB 及 CCL 產業客戶拉貨動能減弱,導致榮科營收呈現明顯下滑。2025 年 初營收雖有反彈,但年減幅度仍大。

-

毛利虧損:國際銅價雖有波動,但整體處於相對高檔,對成本造成壓力。同時,市場需求不振導致產品價格競爭激烈,銅箔加工費長期處於低檔。成本上升與價格壓力的雙重擠壓,使得榮科毛利率在 2023 年 轉為負值,獲利能力承壓。

-

市場反應:2025 年初,受惠於國際銅價飆升,帶動銅概念股題材發酵,榮科股價曾出現一波漲勢(如 2025 年 3 月初 連續上漲)。然而,基本面壓力仍存,法人態度偏向觀望,股價波動較大。

為應對相關營運挑戰,榮科已採取多項因應措施:

-

加速高階產品開發與認證:強化 VLP、HVLP、RTF 等高毛利產品的推廣,爭取 5G、AI 伺服器、汽車電子等高成長市場訂單。

-

持續推動製程優化:透過提升良率、節能減排等方式,進一步降低生產成本,改善毛利結構。

-

積極拓展市場應用:除了鞏固既有 3C 市場,更積極拓展汽車電子(目標佔比 35%)、工業、醫療等利基市場,分散營運風險。

-

適度調整加工費用:在市場條件允許下,與客戶協商適度調漲加工費用,以反映原物料成本壓力。

未來發展策略展望

展望未來,榮科將聚焦於技術創新與市場拓展,力求突破營運困境,其發展策略可歸納為以下四大方向:

-

技術持續升級:

-

深化與日本電解集團的技術合作,加速導入高頻高速、低損耗銅箔的先進製程。

-

持續投入研發資源,精進現有 RTF、VLP、HVLP 等高階銅箔技術,並開發更薄(如 7 微米以下)、更高性能的新一代產品。

-

提升鋰電池銅箔的性能與品質,爭取更多電動車與儲能應用機會。

-

-

市場深度拓展:

-

鞏固在 PCB 與 CCL 市場的領先地位,同時積極開拓高階應用市場,特別是 5G 基礎建設、AI 伺服器、汽車電子(ADAS、電動車)、高階網通設備等領域。

-

深耕亞洲市場,特別是中國大陸及東南亞地區的成長機會。

-

逐步拓展歐美市場,爭取對品質與技術要求更高的國際品牌客戶訂單。

-

-

綠色永續經營:

-

持續推動ESG 永續發展策略,落實綠色製程,達成節能減碳目標。

-

強化循環經濟模式,提高廢銅回收再利用比例,降低對原生資源的依賴與環境衝擊。

-

爭取更多綠色產品認證與客戶的永續供應鏈標章,提升企業形象與產品價值。

-

-

營運效率提升:

-

優化生產排程與製程管理,提升設備稼動率與生產良率,降低單位生產成本。

-

強化供應鏈管理,與銅材供應商建立更緊密的合作關係,穩定原料供應並爭取更佳的採購條件。

-

評估導入智慧製造技術(如:數據分析、自動化控制),進一步提升生產效率、品質穩定性及決策精準度。

-

投資價值綜合評估

綜合分析,榮科作為台灣主要的電解銅箔專業製造商,在產業鏈中佔據關鍵地位,其投資價值需從多個面向進行評估:

潛在優勢:

-

技術合作與高階產品:與日本電解集團的技術合作,為榮科在高頻高速銅箔領域帶來顯著的技術優勢,有助於切入 5G、AI 伺服器等高成長、高毛利市場。

-

產業地位與客戶基礎:作為國內少數具備規模化生產能力的電解銅箔廠,擁有穩固的客戶群,包含多家國際級 PCB 與 CCL 大廠。

-

產業趨勢利多:長期來看,5G 通訊的普及、電動車的滲透率提升、AI 應用帶動的伺服器需求,都將持續推升對高性能電解銅箔的需求。

-

永續經營趨勢:公司在 ESG 與綠色製程的投入,符合全球供應鏈的永續要求,有助於爭取重視環保的品牌客戶訂單。

面臨挑戰:

-

短期營運壓力:近兩年營收下滑、毛利率轉負,顯示公司營運受景氣循環與成本壓力影響甚鉅,短期內獲利能力仍待改善。

-

原物料價格波動風險:銅價波動對成本結構影響巨大,若無法有效轉嫁成本,將持續侵蝕獲利。

-

市場競爭加劇:國內外競爭對手眾多,且均積極擴產與技術升級,市場競爭日趨激烈。

-

單一產品線風險:營收高度集中於電解銅箔,若該市場出現劇烈變化,公司營運將承受較大衝擊。

投資觀察重點:

-

全球總體經濟與電子產業景氣復甦狀況:攸關下游客戶拉貨力道。

-

國際銅價走勢與公司成本轉嫁能力:直接影響毛利率表現。

-

高階銅箔產品(VLP/HVLP/RTF)的出貨佔比與獲利貢獻:觀察技術轉型成效。

-

汽車電子、5G 等新興應用市場的拓展進度:評估成長動能。

-

產能利用率的回升情況:反映市場需求的實際溫度。

券商評價參考:

根據元富證券 2024 年 11 月 的報告,預估榮科 2025 年 營運可望隨市場回溫而改善,EPS 預估回升至 0.11 元。報告給予中立評級,目標價約為 22 元。相關評價反映了市場對榮科短期保守、中長期謹慎樂觀的看法。

總體而言,榮科正處於營運調整與轉型的關鍵時期。雖然短期面臨挑戰,但其在高階技術的布局與產業長期趨勢的支持下,仍具備反轉向上的潛力。投資人應密切關注上述各項觀察重點,審慎評估其風險與機會。

參考資料說明

公司官方文件

- 李長榮科技股份有限公司 法人說明會簡報(2024.10.30)

本研究主要參考此份法說會簡報,內容涵蓋公司簡介、產業概況、營運報告、製程優化及未來展望等資訊,為了解榮科科技營運狀況之重要官方資料。

- 李長榮科技股份有限公司 2023 年度及 2024 上半年度財務報告

本文關於公司近年財務數據,包括營業收入、毛利率、稅後損益及每股盈餘等,主要依據相關年度及半年度財務報告。

- 李長榮科技股份有限公司 ESG 報告書

本文關於公司在環境保護、社會責任及公司治理(ESG)方面的措施與承諾,參考其發布之永續發展報告書。

研究報告

- 元富證券 投資研究報告(2024.11)

該報告提供對榮科 2024 年及 2025 年的營運預估、財務預測及投資評級,為本文投資價值評估部分的重要參考。

新聞報導

- 鉅亨網新聞 (2025.03.08)

報導榮科科技 2025 年 2 月營收資訊及年變動狀況,佐證本文關於公司近期營收表現之分析。

- 工商時報 (2025.03.02)

報導榮科科技產品應用領域、原物料來源(提及使用回收廢電纜銅線)、股價表現及市場對其未來營運動能的看法,補充本文關於公司業務及前景之資訊。

- MoneyDJ 理財網 新聞報導 (日期不詳,內容涵蓋 2024-2025 資訊)

提供關於榮科營運近況、銅價影響、產能利用率、加工費調整及客戶備貨意願等市場動態資訊。

網站資料

- MoneyDJ 理財網 – 財經百科 – 榮科

本研究參考 MoneyDJ 理財網關於榮科公司之基本資料、公司沿革、產品結構、上下游關係、主要客戶、競爭對手、經營模式及產業狀況等資訊,有助於建立對公司及產業之基本認識。

- 公開資訊觀測站、公司官網及其他財經資訊平台

參考相關平台揭露之公司基本資料、股權結構、重大訊息、營收公告等公開資訊。

註:本文內容主要依據 2023 年底至 2025 年第一季 的公開資訊進行分析與整理。所有財務數據、市場分析及未來預測均來自公開可得的官方文件、研究報告及新聞報導。投資涉及風險,本文不構成任何投資建議。