圖(1)個股筆記:5009 榮剛(圖片素材取自個股官網)

更新日期:2025 年 05 月 19 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析榮剛材料科技股份有限公司(5009)的營運概況、發展歷程、核心業務、市場布局、財務表現、競爭優勢以及未來發展策略。榮剛(5009)作為台灣唯一的特殊合金鋼一貫化生產廠,在航太鋼材、能源、油氣、軍工鋼材等高端產業佔有一席之地。公司近期營運穩健成長,2024 年獲利創歷史新高,並積極擴充產能,深化高附加價值市場布局。然而,原物料價格波動、全球經濟景氣及工具鋼市場需求變化等因素仍需關注。

圖(2)5009 榮剛 基本面量化指標雷達圖(本站自行繪製)

圖(3)5009 榮剛 質化暨市場面分析雷達圖(本站自行繪製)

重點摘要:

- 榮剛為台灣特殊合金鋼領導者,專注高附加價值市場。

- 2024 年獲利創高,在手訂單充沛,航太訂單能見度高。

- 積極擴充產能,聚焦航太與軍工市場。

- 需關注原物料價格波動及市場需求變化。

重要事件與重大訊息:

- 2024 年出售 VIM 廠,處分利益挹注。

- 2025 年 Q4 新營廠 CC 連鑄產線開始貢獻營收。

- 管理層變動,前高雄市調處長謝宜璋擔任法人董事代表人。

公司概要與發展歷程

榮剛材料科技股份有限公司(Gloria Material Technology Corp.,股票代號:5009),簡稱榮剛,成立於 1993 年 3 月 19 日,為台灣唯一的特殊合金棒鋼廠和特殊鋼電爐一貫廠。公司總部位於台南市柳營科技工業區工二路 10 號,並在新營及柳營設有兩大生產基地,奠定其在特殊鋼領域的領導地位。公司網址為 https://www.gmtc.com.tw。

圖(4)榮剛集團(資料來源:榮剛公司網站)

榮剛的發展歷程,深刻反映台灣鋼鐵產業的轉型與升級。其淵源可追溯至工研院材料所的特殊鋼研究計畫,1988 年由長榮集團投資並取得技術移轉,成立長榮超合金股份有限公司。隨後經歷併入長榮重工、再分割獨立為榮剛重工股份有限公司等階段。1999 年,因應長榮集團專注於海空物流事業,公司改組更名為現今的榮剛材料科技股份有限公司。

2015 年,榮剛收購子公司精剛精密科技的油壓四環鍛機,使其成為全球第三家同時擁有機械與油壓鍛機的廠商,技術實力顯著提升。2018 年 1 月,台灣鋼鐵集團(TSG)入主後,榮剛正式成為台鋼集團子公司,透過集團資源整合,進入新的發展階段,強化產業鏈整合與市場競爭力。

公司基本概況

根據最新的公司資訊,榮剛(5009)的相關數據如下:目前股價約為 42.2 元,預估本益比為 15.81,預估殖利率為 6.99%,預估現金股利為 2.95 元。公司報表更新頻率為月報及季報。

圖、5009 榮剛 EPS 熱力圖(本站自行繪製)

EPS 熱力圖顯示了市場對於榮剛歷年 EPS 的預估變化,可看出市場對於公司未來獲利能力的預期。

圖(5)5009 榮剛 K線圖(日)(本站自行繪製)

圖(6)5009 榮剛 K線圖(週)(本站自行繪製)

圖、5009 榮剛 K線圖(月)(本站自行繪製)

股價走勢圖分別以日、週、月為單位,呈現了榮剛股價在不同時間跨度內的波動情況,股價走勢圖說明此公司過去一段時間的價格變化。而日、週、月等線圖分別代表日、週、月的股價變化。

核心業務與產品系統

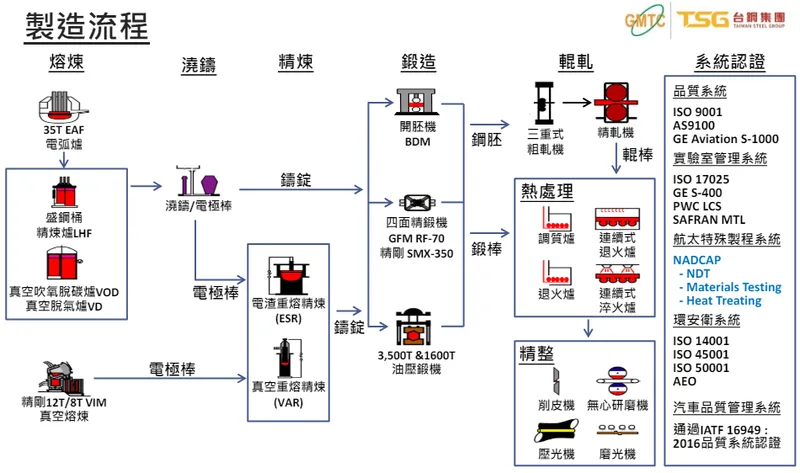

榮剛專注於高性能特殊鋼材的研發、生產與銷售,提供從煉鋼、二次精煉(電渣重熔 ESR、真空電弧重熔 VAR、真空感應熔解 VIM)、鍛造、輥軋、熱處理到精整加工的完整一貫化製程服務。

圖(7)製造流程(資料來源:榮剛公司網站)

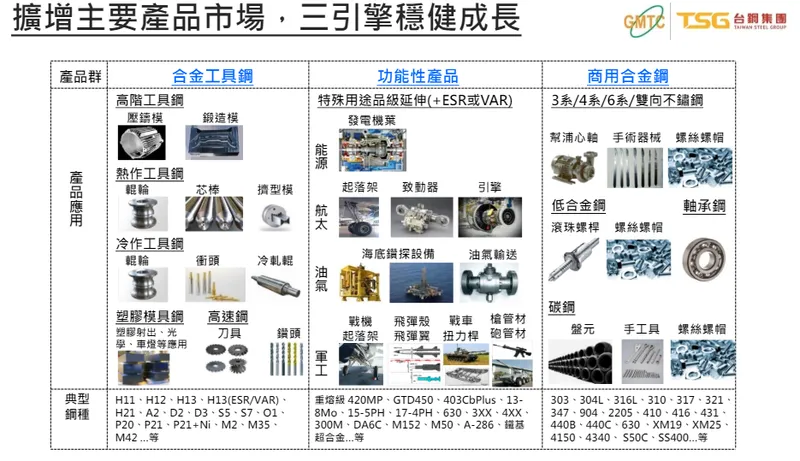

主要產品線分析

根據 2024 年第一季財報分析資料,公司產品營收結構如下:

-

高合金鋼 (High Alloy Steel):佔營收 43%。包含高合金工具鋼、高速鋼等,主要應用於金屬加工用模具、刀具及耐高溫、耐磨耗零件。榮剛持續推動工具鋼自有品牌開發,並與學術機構合作,取得北美壓鑄協會(NADCA)認證。

-

不鏽鋼 (Stainless Steel):佔營收 34%。包括功能型不鏽鋼(如雙相鋼、析出硬化型)及商用不鏽鋼,廣泛應用於航太產業、能源、油氣、石化、生醫及民生工業,具備耐蝕、耐高溫、高壓特性。功能型不鏽鋼高毛利約 20%,高於公司平均。

-

低合金鋼 (Low Alloy Steel):佔營收 15%。包含調質結構鋼等,主要供應機械零組件、汽車零件及一般工業用途。

-

其他產品:佔營收 8%。涵蓋鈦合金、超合金及高清淨鋼等特殊利基型產品。高清淨鋼經 ESR、VAR、VIM 等先進製程精煉,純淨度高,應用於發電機葉片、航太飛機起落架、海底鑽油設備等高端領域。

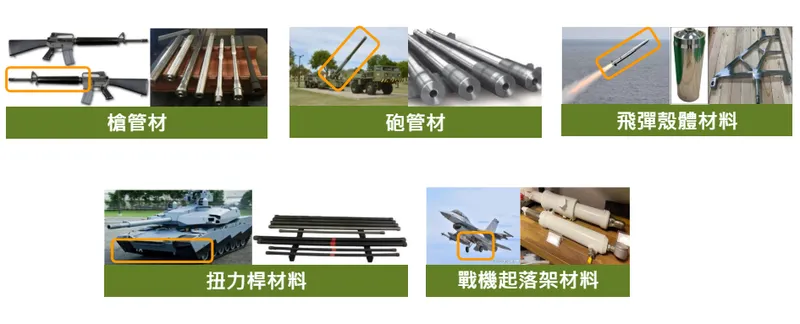

圖(8)榮剛提供軍工鋼材(資料來源:榮剛公司網站)

公司產品型態主要為圓棒、扁棒及方棒,鋼種超過 500 種,能滿足客戶多元化與客製化需求。

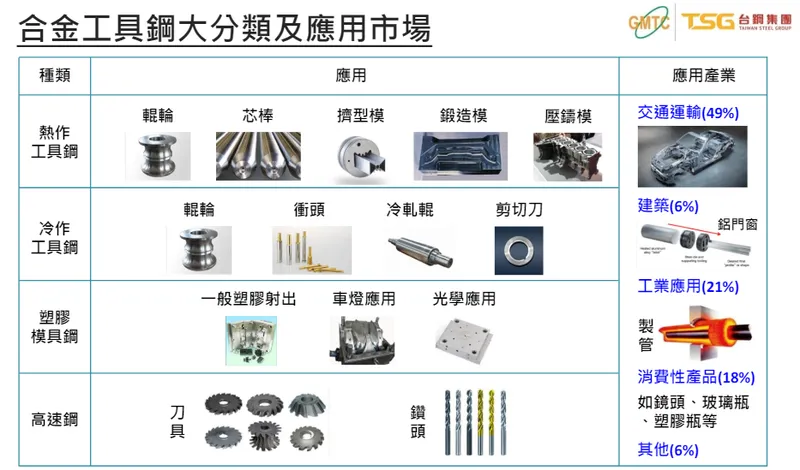

應用領域與市場布局

榮剛產品應用領域廣泛,橫跨多個高端產業:

圖(9)產品應用(資料來源:榮剛公司網站)

-

航太產業:供應飛機起落架、發動機葉片、致動器、結構件等關鍵零組件材料。為公司高毛利核心業務,佔終端應用營收約 39%(2024 Q2)。

-

能源產業:提供核能、風力發電設備及其他發電機組所需耐高溫、高壓材料。佔終端應用營收約 7%(2024 Q2)。

-

油氣產業:用於海底鑽油設備、石化管閥件等嚴苛環境。佔終端應用營收約 6%(2024 Q2)。

-

機械模具與工業製造:供應工具鋼、高速鋼等,用於模具、刀具、精密零組件。佔終端應用營收約 43%(2024 Q2)。

-

生醫產業:提供高純淨度、耐腐蝕不鏽鋼及鈦合金,用於手術器械、人工關節等。

圖(10)合金工具鋼應用市場(資料來源:榮剛公司網站)

全球市場分布

榮剛產品行銷全球,建立完整的銷售及服務網絡。2024 年第一季銷售區域分布如下:

-

亞洲市場:營收佔比 30%,為最大市場。

-

美洲市場:營收佔比 29%,重要性持續提升。

-

歐洲市場:營收佔比 24%,軍工及航太需求增溫。

-

台灣市場:營收佔比 12%。

-

其他地區:營收佔比 5%。

公司在中國、越南、美國、日本等地設有子公司或銷售據點,能即時提供技術支援與業務服務,並與多家大型通路商合作,深化全球市場布局。

籌碼動向

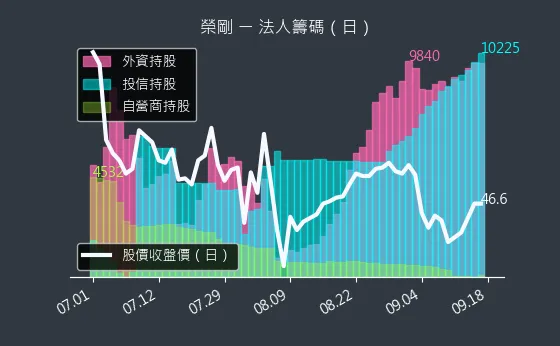

圖、5009 榮剛 法人籌碼(日)(本站自行繪製)

法人籌碼日線圖顯示了法人機構對榮剛股票的買賣情況,可觀察法人對該股的投資偏好。

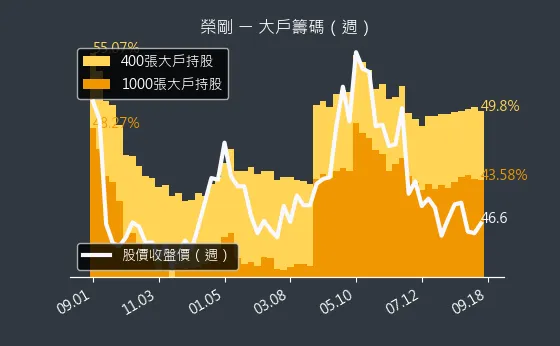

圖、5009 榮剛 大戶籌碼(週)(本站自行繪製)

大戶籌碼週線圖則呈現了大戶投資人對榮剛股票的持有比例變化,可藉此判斷市場主力動向。

圖、5009 榮剛 內部人持股(月)(本站自行繪製)

內部人持股月線圖顯示了公司內部人士持有公司股票的比例,可作為公司經營階層對公司前景信心的參考指標。

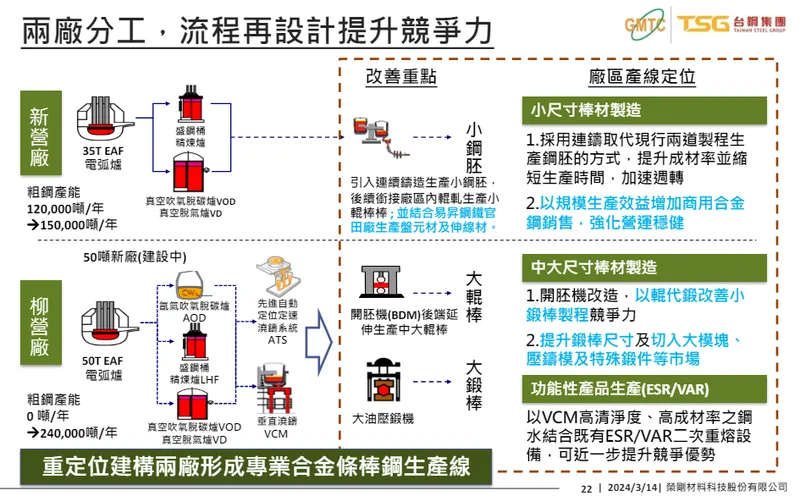

生產基地與產能配置

榮剛擁有位於台南市的兩大生產基地:

-

新營廠:負責煉鋼、初步鍛造及連鑄(CC)製程。

-

柳營廠:為全球營運總部,負責二次精煉、精密鍛造、輥軋、熱處理、精整及成品加工。

圖(11)兩廠分工(資料來源:榮剛公司網站)

2023 年總年產能約 77,486 公噸。產能依市場需求動態調整,高附加價值的航太、能源、油氣用鋼材為生產重點。目前整體產能利用率維持 80% 以上,部分高毛利產品線(如 VAR 產品)產能接近滿載。

原物料供應與成本

主要原物料包括不鏽鋼鋼胚、碳鋼鋼胚、低合金鋼鋼胚、廢鋼及鉻鐵、鉬鐵、釩鐵、鎢鐵等合金元素。公司強調原料非來自衝突礦區,並定期訪查供應商,確保供應鏈管理穩定與合規。

原物料成本佔總成本比重高,全球原物料價格、能源成本及匯率波動對公司毛利率有直接影響。公司透過彈性採購策略、供應鏈管理及製程優化來控制成本風險。

獲利能力分析

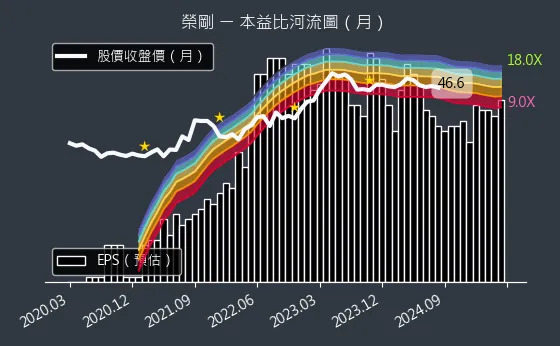

圖、5009 榮剛 本益比河流圖(本站自行繪製)

本益比河流圖呈現了榮剛歷年的本益比區間,以及市場對未來本益比的預期,可作為評估股價合理性的參考。

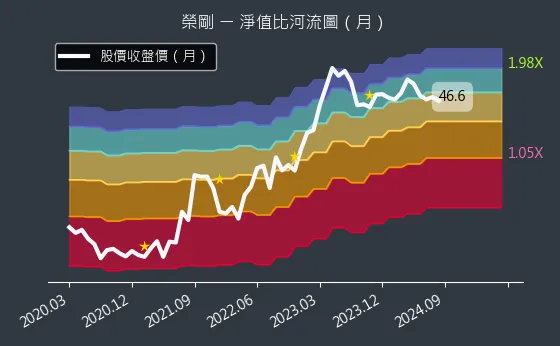

圖、5009 榮剛 淨值比河流圖(本站自行繪製)

淨值比河流圖則顯示了榮剛歷年的淨值比區間,有助於投資人了解股價相對於公司淨值的溢價或折價情況。

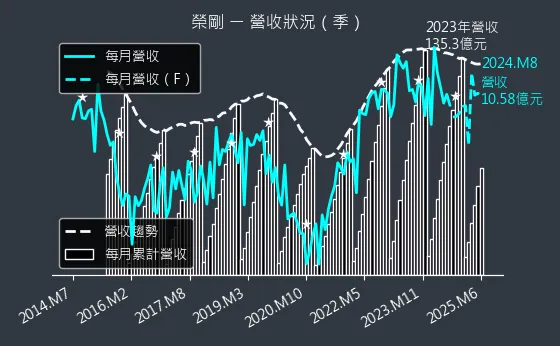

圖、5009 榮剛 營收趨勢圖(本站自行繪製)

營收趨勢圖呈現了榮剛營收的歷史變化,可觀察公司營收的成長趨勢。

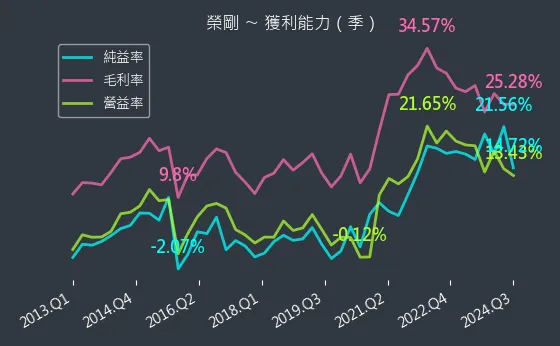

圖、5009 榮剛 獲利能力(本站自行繪製)

獲利能力圖表則展示了榮剛的毛利率、營益率及純益率等指標,可評估公司的獲利效率。

資產與負債分析

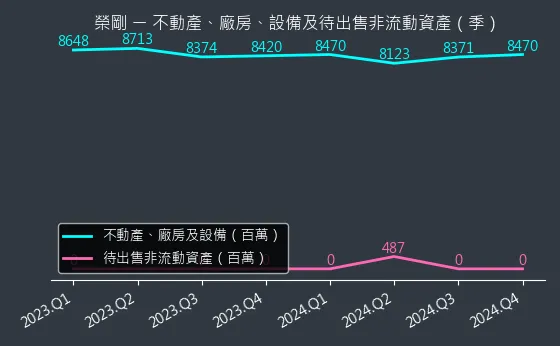

圖、5009 榮剛 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備變化圖顯示了榮剛固定資產的變動情況,若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象,該指標為領先指標。

圖、5009 榮剛 合約負債(本站自行繪製)

合約負債圖表呈現了榮剛的預收款項變化,數值越高,代表公司未來的潛在訂單越多,成長動能越大。

圖、5009 榮剛 存貨與平均售貨天數(本站自行繪製)

存貨與平均售貨天數圖表呈現了公司的存貨水準及銷售效率,有助於了解公司的營運狀況。

圖、5009 榮剛 存貨與存貨營收比(本站自行繪製)

存貨與存貨營收比則可進一步評估公司的存貨管理能力,以及去庫存的效率。

圖、5009 榮剛 現金流狀況(本站自行繪製)

現金流狀況圖表呈現了榮剛的現金流量,現金流量越高,代表公司的資金利用率越高,資金流向越好。

圖、5009 榮剛 杜邦分析(本站自行繪製)

杜邦分析圖表則透過拆解 ROE(股東權益報酬率),分析公司的財務結構與經營效率。

圖、5009 榮剛 資本結構(本站自行繪製)

資本結構圖表呈現了榮剛的資本來源,資本來源越多,代表公司的資本配置越健康。

股利政策

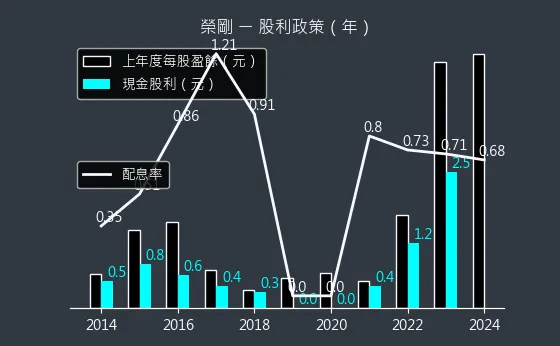

圖(12)5009 榮剛 股利政策(本站自行繪製)

榮剛的股利政策一向穩定,公司 2024 年擬配發現金股利每股 2.6 元,配息率近 60%,殖利率約 5.7%(依當時股價估算)。從股利政策圖可看出公司過去的股利發放情形,有助於投資人評估其投資價值。

競爭優勢與市場地位

榮剛在特殊鋼材領域建立了多面向的競爭優勢:

-

技術實力與完整製程:台灣唯一擁有從煉鋼到精整完整一貫化製程的特殊鋼廠,掌握 ESR、VAR、VIM 等先進精煉技術。

-

國際認證齊全:取得 ISO 9001、AS9100(航太品質管理系統)等多項國際認證,並通過 Boeing、Airbus、Bombardier、GE、Safran、Siemens 等國際大廠認證,技術門檻高。

-

產品多元與客製化能力:提供超過 500 種鋼材,具備高度客製化生產能力,滿足不同產業客戶需求。

-

研發創新與自有品牌:持續投入研發,開發新鋼種與應用,並推動工具鋼自有品牌,提升附加價值。榮獲經濟部「台灣智慧財產管理規範制度(TIPS)」A 級驗證。

-

市場布局與客戶關係:全球市場布局完善,與國際領導廠商建立穩固合作關係。

市場競爭態勢

在全球特殊鋼市場,榮剛面對來自美國、日本、歐洲等地的國際大廠競爭,如:

| 競爭對手國家 | 公司名稱 | 主要產品/優勢 |

|---|---|---|

| 美國 | SMC Huntington | 高清淨鋼品市佔率高 |

| 美國 | Allegheny Technologies (ATI) | 鈦合金、特殊合金 |

| 美國 | Carpenter Technology | 高性能合金、特殊鋼 |

| 日本 | 神戶製鋼所 (Kobe Steel) | 特殊鋼、鈦合金 |

| 日本 | 日立金屬 (Hitachi Metals) | 高級特殊鋼、模具鋼 |

| 中國 | 寶鋼特殊鋼分公司 | 特殊鋼材 |

國內市場則與東盟開發、精剛、千興、大成鋼、新鋼、唐榮、運錩、燁聯等在部分產品(尤其不鏽鋼)有競爭關係。

榮剛在全球特殊合金鋼棒鋼市場市佔率約 2% 至 3%,位列全球前 14 大工具鋼廠。憑藉技術與認證優勢,在航太、能源、軍工等利基市場具備較強競爭力。

近期營運概況與重大事件

財報分析

| 期間 | 合併營收 [億元) | 稅後淨利(億元) | 每股盈餘 (EPS] (元) | 說明 |

|---|---|---|---|---|

| 2024 全年 | 128.64 | 26.12 | 4.40 | 營收年減,但獲利年增 9.06%,創歷史新高 |

| 2024 Q4 | 30.48 | – | – | 業外收益挹注 (VIM 廠處分利益) |

| 2024 Q3 | 30.39 | 9.91 | 1.67 | 設備故障影響出貨,但毛利率提升。前三季 EPS 3.88 元,創同期新高 |

| 2025 Q1 | 30.36 | 3.57 | 0.63 | 營收年減 11.04%,航太、能源、油氣需求強勁,高毛利產品佔比逾六成 |

| 2025 3月 | 10.84 | – | – | 月增 9.1%,年減 14.59%,創近 8 個月新高,營運回溫 |

| 2025 1-3月 | 30.36 | – | – | 年減 11.04% |

公司 2024 年擬配發現金股利每股 2.6 元,配息率近 60%,殖利率約 5.7%(依當時股價估算),維持穩定股利政策。

近期重大事件分析

-

產能擴充計畫 (2024-2026):

-

新營廠 CC 連鑄產線預計 2025 年 Q4 開始貢獻營收。

-

柳營廠新增 5 台 VAR 設備,預計 2025 年 下半年 安裝,2026 年 Q1 投產,產能提升 50%,聚焦航太與軍工市場。

-

-

資產處分與集團整合 (2024):

-

2024 年 4 月決議出售 VIM 廠土地、廠房及設備予子公司精剛,交易金額 14.62 億元(未稅),預計帶來 7.86 億元處分利益,於 Q4 認列,有助優化財務結構。

-

2024 年 9 月宣布以 4.34 億元認購牧東光電私募普通股,取得 53.83% 股權,進行策略性投資,跨足不鏽鋼刀具品牌。

-

-

市場需求與訂單狀況 (2024-2025):

-

航太、能源、油氣、軍工等高毛利產品訂單強勁,佔比超過 60%。

-

在手訂單維持約 80 億元水準,航太訂單能見度達 2025 年下半年,部分至 2026 年。

-

工具鋼市場受景氣影響 2024 年需求較弱,預期 2024 年底至 2025 年隨降息逐步回溫。

-

軍工產品以歐洲、中東市場為主,陸續有新訂單挹注。

-

-

管理層變動 (2025.02):前高雄市調處長謝宜璋擔任榮剛法人董事代表人,其人脈可能對經營策略產生影響。

-

國際貿易情勢:美國 232 條款對進口鋼鋁課徵 25% 關稅,榮剛認為憑藉品質與技術優勢,有助拓展美國市場,排除低價競爭。川普若再推關稅政策,對榮剛可能為良性發展。

-

融資計畫:公司透過發行可轉換公司債籌資(如 2022 年發行 30 億元三年期 0% 利率可轉債),支持擴產計畫,維持財務彈性。近期無公開現增計畫。

圖、5009 榮剛 可轉換公司債餘額比例(本站自行繪製)

可轉換公司債餘額比例圖顯示了公司可轉債的剩餘情況,發行可轉債的公司,若剛好在轉換期間,可轉債在經過大量轉化後會對公司股價造成負面影響,投資人應多加留意。

根據 2025 年 4 月 17 日的新聞,榮剛軍工產品主要銷售至歐洲、中東市場,並持續獲得新訂單。公司 2025 年 3 月營收為 10.84 億元,月增 9.1%,但年減 14.59%,顯示營運正在回溫。 國際航太、能源與油氣等需求強勁,帶動高毛利特殊鋼產品佔比超過六成。 榮剛產品雖受美國 232 條款影響,被徵收 25% 稅率,但由於美國特殊鋼產能有限,且榮剛產品具備品質與技術優勢,反而更具競爭力。公司也正積極擴充產能,新增 VAR 設備,以強化生產效能與競爭力。

展望 2025 年,榮剛預估營收可維持 2024 年水準或略優,新營廠 CC 連鑄產線預計 2025 年 Q4 開始貢獻營收。 目前航太接單能見度已至 2025 年下半年,部分訂單更已排至 2026 年,整體在手訂單量約 80 億元。 榮剛已通過波音認證,空巴認證也正在進行中。 此外,歐洲國防自主增加預算,對榮剛而言也是正面幫助。

未來發展策略與展望

榮剛未來發展聚焦於高附加價值市場,並持續提升核心競爭力:

-

深化航太與軍工布局:利用新增 VAR 產能,滿足波音、空巴等客戶需求,並爭取更多軍工訂單。

-

拓展能源與油氣市場:掌握全球能源轉型趨勢,供應核能、風電及油氣探勘所需特殊鋼材。

-

優化產品組合:持續提升高毛利產品(航太、能源、油氣、軍工)營收佔比。

-

技術創新與自有品牌:投入研發,開發新鋼種與應用,強化工具鋼自有品牌。

-

智慧製造與永續經營:導入智慧製造技術,提升生產效率與良率;落實 ESG,強化永續經營競爭力。

-

拓展美國市場:利用品質與技術優勢,應對關稅挑戰,擴大美國市場份額。

展望 2025 年,雖然全球經濟仍有不確定性,但受惠於航太、能源、軍工等產業需求強勁,加上新產能逐步開出,法人預期榮剛營收可望維持 2024 年水準或略優,獲利能力有望隨高毛利產品比重提升而改善。長期來看,公司在高階特殊鋼市場的領導地位穩固,成長潛力值得期待。

重點整理

-

市場領導者:榮剛為台灣唯一特殊合金鋼一貫化生產廠,技術實力雄厚。

-

產品多元高端:涵蓋不鏽鋼、高合金鋼、低合金鋼、鈦合金、超合金等,應用於航太、能源、油氣、軍工等高附加價值產業。

-

國際認證完備:通過 AS9100 及多家國際大廠認證,具備高技術門檻。

-

營運穩健成長:2024 年獲利創高,在手訂單充沛,高毛利產品佔比持續提升。

-

產能積極擴充:新增 VAR 設備預計 2026 年 Q1 投產,大幅提升航太與軍工產能。

-

財務策略靈活:透過可轉債籌資、資產活化優化財務結構。

-

熱門題材加持:受惠航太復甦、能源轉型、軍工需求等多重利多題材。

-

風險控管:需關注原物料價格波動、全球經濟景氣及工具鋼市場需求變化。

參考資料說明

資料來源:榮剛公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/500920241105M001.pdf

公司官方文件

- 榮剛材料科技股份有限公司 2024 年第一季法人說明會簡報(2024.05.12)

本研究參考法說會簡報的財務數據、產業分析結構、區域營收分布、產能規劃及未來展望。

- 榮剛材料科技 2024 年第一季財務報告

本文財務分析依據此份財報,包含合併營收、毛利率、淨利等關鍵數據。

- 榮剛材料科技 2024 年永續經營報告書 (或企業社會責任報告書)

說明公司在 ESG 方面的承諾、措施與成果。

- 榮剛材料科技股份有限公司 2025 年 3 月法人說明會資料

提供公司最新營運狀況、財務表現及未來展望說明。

研究報告

- 亞洲投資研究報告(2024.04)

深入分析榮剛在航太及軍工產業的發展前景。

- 元大投顧產業研究報告(2024.03)

提供榮剛在特殊鋼材及合金領域的專業分析與未來評估。

- UAnalyze 投資研究報告 (日期涵蓋 2024-2025)

提供榮剛產品組合、市場布局、競爭優勢及供需狀況分析。

- 其他法人機構研究報告 (日期涵蓋 2024-2025)

提供對榮剛營運、財務及市場前景的多元評估。

新聞報導

- 工商時報產業分析專文(2024.03.15)

詳述榮剛在特殊鋼材開發、新產品布局及航太策略。

- 經濟日報專題報導(2024.02.28)

分析榮剛營運策略、市場發展及新廠建設計畫。

- 鉅亨網、MoneyDJ 理財網、Yahoo 奇摩股市、聯合新聞網等財經媒體報導 (日期涵蓋 2024 Q2 – 2025 Q2)

提供榮剛最新營收、獲利、訂單、擴產計畫、重大事件及市場反應等即時資訊。

註:本文內容主要依據 2024 年至 2025 年第二季的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告及新聞報導。分析觀點力求客觀,惟市場瞬息萬變,讀者應審慎評估。