聖暉工程科技(5536):半導體建廠潮與 AI 需求推動下的系統整合龍頭

公司概要與發展歷程

聖暉工程科技股份有限公司(Acter Group,股票代號 5536)創立於 1979 年 2 月 19 日,總部位於台中市西屯區。公司以機電與空調工程起家,伴隨台灣高科技產業發展,逐步延伸至無塵室機電整合、製程供應系統整合、節能回收系統整合與機電空調系統(MEP/HVAC)整合等高複雜度統包工程。2010 年 11 月 10 日上櫃,歸屬「其他電子」類別。

公司發展歷程可分為四個關鍵階段:創立初期(1979-1989)專注機電空調工程;成長期(1990-2009)跨足無塵室與高科技製程系統;擴張期(2009-2021)啟動海外布局並陸續整併朋億、銳澤等子公司;轉型期(2021-至今)完成集團重組,強化跨區域協作與在地化交付能力。

董事長梁進利,總經理賴銘崑、王俊盛,實收資本額約 6.2 億元新台幣。定位上,聖暉在半導體與高科技廠務工程的 EPCM(Engineering、Procurement、Construction、Management)一站式服務領域具領先地位,長期服務台積電、聯電、日月光等關鍵客戶,並擴展至光電、生技醫療、電子組裝與綠能領域。

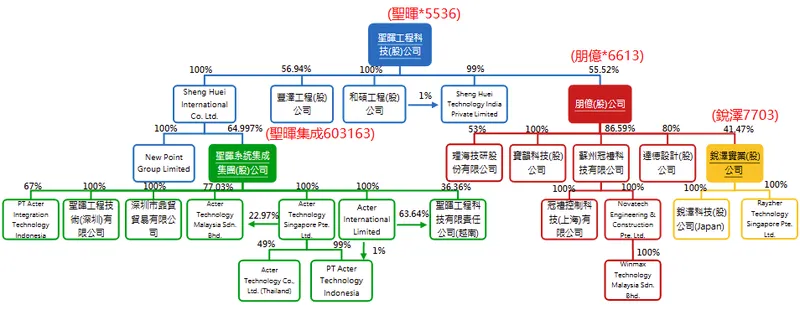

組織架構與集團布局

聖暉採控股與事業群雙軸運作,母公司專注 EPCM 統包與跨區域調度;子公司深耕製程設備、特殊氣體與精密配管等垂直能力,形成一條龍價值鏈。關鍵轉投資包括:

- 朋億(6613)——高潔淨度化學品與特殊氣體供應系統、高階濕製程與廢液再生系統

- 銳澤(7703)——氣體控制與分配設備、次設備供應,曾獲 R&D 100 Awards

- 聖暉系統集成(603163,中國)——大陸區域統包與在地供應鏈樞紐

- 其他策略子公司涵蓋:和碩工程、豐澤工程、寶韻科技、達德設計、理海技研等,涵蓋設計、設備、施工、驗證與維保全流程

圖(1)集團組織架構與轉投資(資料來源:聖暉工程科技公司網站)

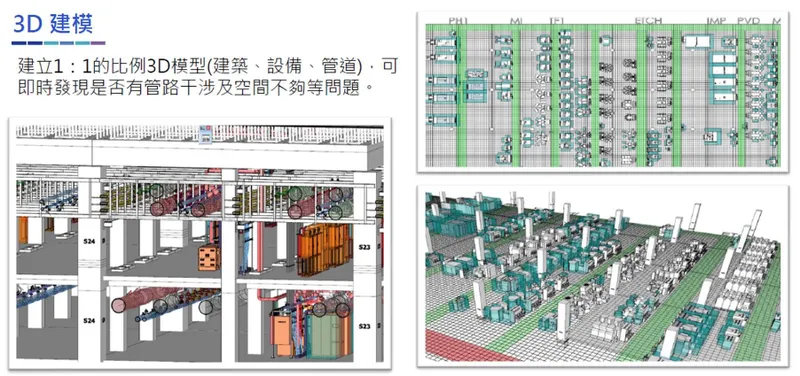

研發與工程技術由多工種整合團隊主導,跨機械、電機、化工、儀控、暖通等專業,並大規模導入 BIM、數位孿生與 VR 於設計施工前期,提升碰撞檢核與工序效率,強化精準交付能力。

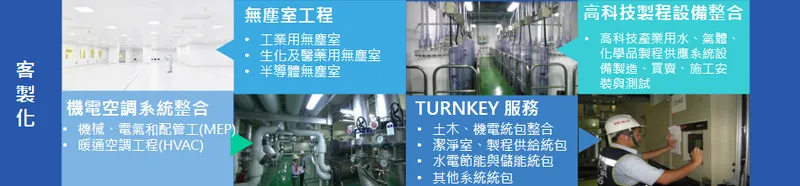

核心業務與產品系統

聖暉以系統整合與統包工程為本,提供端對端解決方案:

主要業務範疇

- 無塵室工程:半導體、面板、醫藥與生技潔淨室設計建造與驗證,符合極限潔淨標準

- 機電空調整合(MEP/HVAC):恆溫恆濕、環控與動力系統,結合高效率空調與熱回收技術

- 製程供應系統:超純水、超純氣、特化學品供應與回收;含二次配管、分裝系統、高階濕製程設備

- 節能回收系統:熱能回收、廢氣廢液處理與回收再利用,聚焦淨零與低碳工程

- EPCM 全流程:工程設計、採購、施工與管理,含測試驗證與維護服務

圖(2)主要核心業務(資料來源:聖暉工程科技公司網站)

技術優勢在於高複雜度協同、在地化即時交付、跨區域資源調度,以及導入智能監控與能管系統,實現能源最佳化與碳排降低;並能將廠務與製程設備一體化整合,縮短建廠時程與 Ramp 時間,提升客戶投產效率。

應用領域分析

- 終端市場:半導體先進製程與先進封裝(CoWoS / SoIC)、記憶體、光電、生技醫療、電子組裝、資料中心與綠能產業

- 使用情境:新建與擴建廠務統包、既有產線擴充、節能改造與汰換升級、產線轉型與跨區域複製

- 目標客群:晶圓代工、封測、IC 設計製造垂直整合企業;大型醫藥與生技廠;電子組裝與 PCB;資料中心與電源空調系統建置需求客戶

- 解決方案特色:以 EPCM 驅動的端對端交付,導入 BIM/VR 與模組化預製,縮短工期;以綠色工程、低碳方案與資源回收建構長期運轉效率

圖(3)集團整合運用暨統包服務(資料來源:聖暉工程科技公司網站)

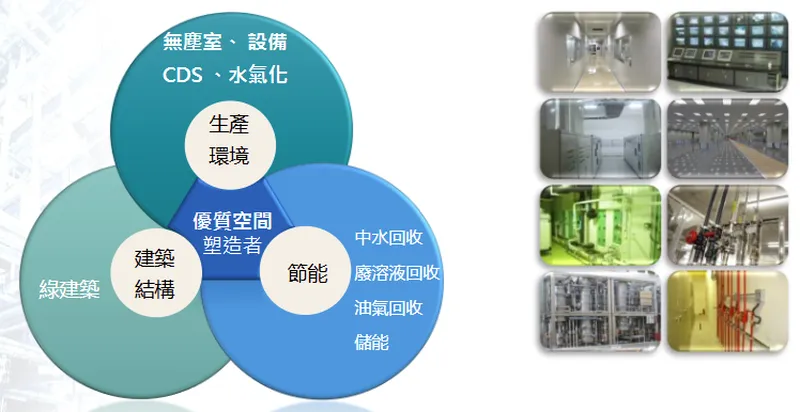

圖(4)一站式服務皆為綠色工程(資料來源:聖暉工程科技公司網站)

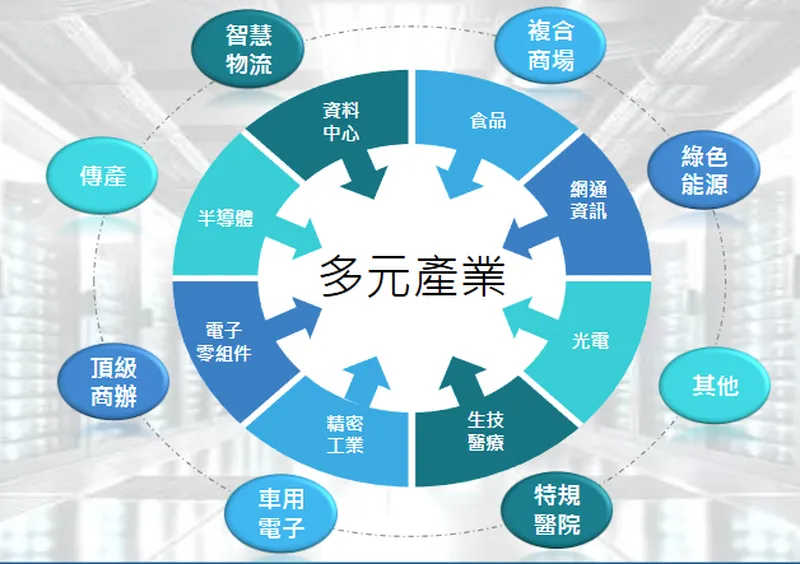

圖(5)多元產業服務(資料來源:聖暉工程科技公司網站)

圖(6)提供完整一站式購足服務(資料來源:聖暉工程科技公司網站)

圖(7)廣泛的服務區域可以提供快且迅速的服務(資料來源:聖暉工程科技公司網站)

營收結構與財務績效分析

營收與獲利表現

根據 2025 年公開資訊與法說重點,聖暉營運表現強勁:

- 2025 年上半年合併營收約 194.6 億元,年增 44%;毛利率約 19%;稅後淨利 19.7 億元;EPS 12.13 元,年增 21%

- 2025 年 7 月合併營收 37.6 億元,年增 70%;累計前 7 月 232.2 億元,年增 51%;前 8 月 266 億元,年增 50%

- 未完工工程金額超過 470 億元,能見度逾一年

產業與區域營收結構

產業結構比重:半導體營收占比 2025 年上半年約 64%,部分資料顯示 2025 年中秋後區間已提升至 74%;其餘為電子組裝、民生工業、生技醫療與綠能等。

區域結構:台灣約 55%、中國大陸約 36%、東南亞約 9%;公司正加速北美市場布局,預計 2026 年起貢獻逐步提升。

財務要點

- 毛利率受原物料與人力成本波動影響,2025 年上半年約 19%,維持穩健

- 營業費用控制持續優化,EPCM 協同效率提升,單位工程管理費率下滑

- 現金流與負債比維持健康水位,2020 年後未見大規模增發工具,採穩健財務策略

- 訂單與營收動能反映半導體與資料中心建廠周期,ESG 與綠色工程帶動高毛利案型比例逐步提升

全球市場布局與營運據點

聖暉全球據點涵蓋台灣、中國大陸、日本、越南、馬來西亞、新加坡、泰國、印尼、印度等;美國據點建置推進中。策略主軸為「N+1 多點產能」與在地化交付:

- 台灣為核心產能與研發管理樞紐,約占工程產能 70%-80%

- 中國大陸由聖暉系統集成整合在地供應鏈與人力,承接半導體、面板與電子廠務工程

- 東南亞據點提供區域複製與就地交付,承接電子與資料中心案型

- 北美市場以子公司與聯合資源切入,優先承攬臺系與日系客戶之在地擴廠案

圖(8)全球營運據點(資料來源:聖暉工程科技公司網站)

區域策略包括在地採購、綠色採購、供應商分級管理與風險分散,並以跨區域工程調度與模組化預製縮短工期。

客戶結構與競爭優勢

客戶群體分析

聖暉扮演廠務與製程工程統包整合者,連接上游設備材料供應商與下游客戶建廠需求。主要客戶類型為半導體晶圓代工、封測龍頭與電子組裝、醫藥生技等。公司以高可靠度與準時交付建立長期合作關係。

客戶價值主張在於:一站式 EPCM、縮短交期、模組化與數位化施工管理、運轉期能耗最佳化、ESG 合規與減碳績效可量測。

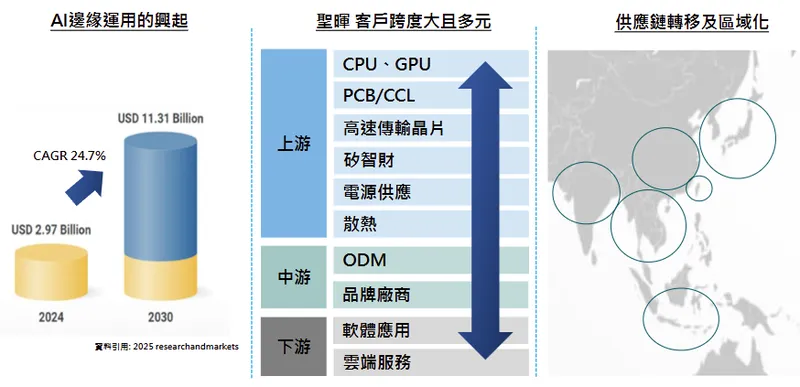

圖(9)AI 邊緣應用的興起以及上中下游服務區域(資料來源:聖暉工程科技公司網站)

競爭態勢與市場地位

主要競爭對手包含漢唐、亞翔、帆宣、盟立、漢科、華懋、亞智科、廣運、信紘科等。聖暉優勢在於:

- 多工種系統整合與 EPCM 能力深、端對端交付

- 綠色工程與低碳方案落地,提供能效績效

- 跨區域在地化布局完整,半導體與資料中心案型經驗豐富

- 垂直整合價值鏈(朋億、銳澤等)支援製程設備與次設備

市場定位屬台灣無塵室與廠務統包領域領導階梯,特別在半導體先進製程與封裝領域具優勢。

供應鏈與原物料管理

公司供應商超過 6,400 家,跨國分散;採供應商分級與行為準則、定期稽核、在地採購優先。主要原物料包括管材、鋼材、空調機組、化學系統與高純配件等。2023-2025 年間建材與人力成本上行,聖暉以長約、價格監測與多來源策略平抑波動;專案毛利率仍維持穩健。針對高端材料交期緊俏,公司以預採購與跨區域資源互補降低工期風險。

生產基地與產能配置

台灣為主力產能與工程指揮中心;中國與東南亞據點承接區域案與在地交付;美國據點逐步到位。N+1 策略將未來 5-10 年美國產能占比提高至 10%-15%;東南亞與印度持續強化。集團透過朋億、銳澤等子公司擴充製程設備與次設備實力,預期整體生產力提升約 15%-20%。EPCM 制度化管理、BIM/VR 導入與預製比重提升,推進人均產值與交付準點率。

近期重大事件與發展動態

2025 年營運亮點

- 2025 年上半年合併營收 194.6 億元,年增 44%;毛利率約 19%;EPS 12.13 元,年增 21%

- 在手未完工工程逾 470 億元,案量維持歷史高檔

- 半導體產業營收占比提升至 64%,部分時點資訊顯示季度占比上探 74%

- 子公司銳澤美國據點成立,配合北美案型導入;中國聖暉集成新簽約增幅 70% 以上,在手訂單年增近 70%

- 推動 ESG 與減碳工程,年度代表性專案減排達數萬噸 CO₂e;公司治理連年評鑑前 5%

- 股利採半年配,2025 年 1 月與 7 月分派現金共 15 元,股東權益報酬率長期上行

事件影響評估

AI 與 HPC 推動先進封裝擴建,資料中心高密度散熱與能管需求成為新動能;地緣政治與供應鏈重塑促使客戶多點建廠,帶動台灣與東南亞市場同步擴張;美國市場自 2026 年起預期放量,北美案型比重將逐季增長。

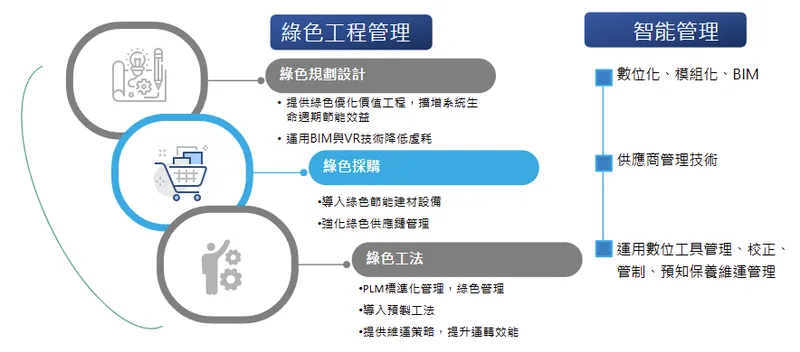

ESG 永續發展與企業治理

環境永續表現

聖暉積極響應全球 ESG 永續發展趨勢,將環保理念融入產品設計與生產製程中:

- 綠色工程規劃:導入 BIM、VR 技術減少建造浪費,提升工程精準度

- 節能減碳成效:年度代表性專案減排達 78,441 噸 CO₂e

- 廢液廢水回收:推動循環經濟,提升資源使用效率

- 綠色採購:提升 15.5% 綠色採購比例,建立永續供應鏈

公司治理成果

- 公司治理評鑑:連續 10 年獲台灣證券交易所公司治理評鑑前 5%

- 永續獎項:連續 5 年獲天下雜誌 CSR 企業公民獎中堅企業組前 5 名

- 國際評級:獲 TCSA 台灣永續評鑑多項大獎,Bloomberg ESG 評比名列前 5%

- 供應商管理:1,801 家供應商完成簽署供應商行為準則及永續經營承諾書

未來發展策略與展望

短期發展策略(1-2 年)

- 鞏固台灣先進製程與封裝案型,維持半導體主力動能

- 加速美國據點能量與在地供應鏈建置;導入資料中心空調與能管方案

- 提升預製比例、深化 BIM/VR 與數位孿生應用,優化工期與成本

- 強化人才擴編與跨區域調度,提升人均產值與交付品質

中長期發展規劃(3-5 年)

- 實現 N+1 多點產能,美國產能比重達 10%-15%,東南亞與印度持續擴張

- 擴大節能回收與低碳工程占比,建立可量測的能效/減碳績效合約(Performance-based)

- 深化製程設備與次設備垂直整合,提升單案滲透率與毛利結構

- 建構 AI 資料中心專屬方案(液冷/浸沒式/高密度機電整合),擴大非半導體高成長曲線

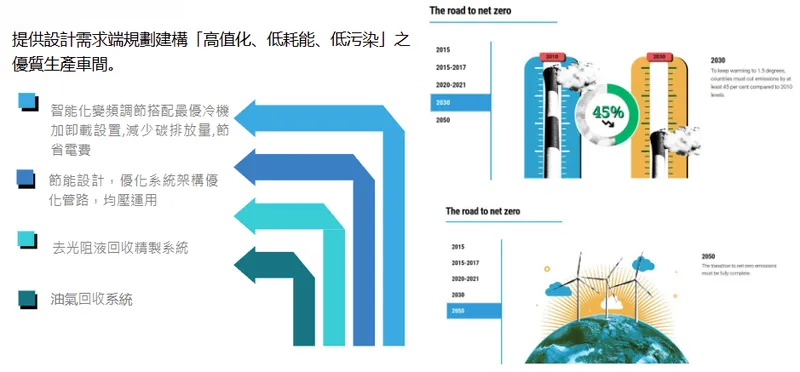

圖(10)淨零碳排商機(資料來源:聖暉工程科技公司網站)

投資價值綜合評估

投資亮點

- EPCM 系統整合能力深厚,能承接高複雜度案型;在地化交付與跨區域調度形成進入障礙

- 半導體建廠周期與AI 資料中心雙動能,案量與能見度高;訂單結構優化帶動營收與獲利彈性

- 垂直整合價值鏈強化製程設備與次設備供應能力,提升長期毛利

- ESG 與低碳工程導入成效可量測,有利政府/客戶採購評分與長約合作

- 財務穩健與股利政策穩定,股東權益報酬率呈上行趨勢

風險因素

- 原物料與人力成本波動對毛利率的短期壓力

- 高端材料與關鍵設備交期風險,需仰賴預採購與多來源策略

- 半導體資本支出周期波動;若景氣反轉可能延緩案型認列

- 海外市場法規、安規與在地承攬條件差異帶來執行風險

- 大型競爭者同步擴張,價格與人力戰提升市場競爭強度

整體評估

聖暉在高科技廠務工程的領先地位穩固,結合半導體與資料中心長期趨勢、ESG 低碳工程落地與國際化佈局擴張,具備持續成長的結構優勢。短期需持續關注毛利率變動與交期管理;中長期以北美與東南亞放量作為新增曲線,維持正向展望。

重點整理

- 系統整合龍頭地位:聖暉已成為台灣無塵室與機電統包工程領域的領導企業,在半導體先進製程與封裝領域具備顯著競爭優勢

- 強勁營運動能:2025 年上半年營收年增 44%,EPS 年增 21%,未完工工程逾 470 億元,展現高度業績能見度

- 多元化業務布局:半導體產業為主力(占比 64%),同時拓展 AI 資料中心、生技醫療、綠能等成長領域

- 全球化戰略布局:N+1 多點產能策略,台灣為核心,積極拓展美國與東南亞市場

- 垂直整合優勢:透過朋億、銳澤等子公司形成完整價值鏈,提升製程設備與次設備供應能力

- ESG 永續領先:連續 10 年公司治理評鑑前 5%,年度減碳效益達 78,441 噸 CO₂e

- 財務體質穩健:ROE 持續上升至 27.62%,股利政策穩定,現金流充裕

參考資料說明

公司官方文件

-

聖暉工程科技股份有限公司 2025 年度法說會簡報(2025.08.29)。本研究引用該簡報之營運回顧、訂單能見度、區域布局與股利政策等資訊,作為核心財務與策略評析依據。

-

聖暉工程科技股份有限公司 2025 年第一季與上半年營運公告與新聞稿(2025.05-2025.08)。本文之營收、毛利率、EPS、在手工程等數據以公司公告為準。

-

聖暉工程科技股份有限公司 2020 年公開說明書(可轉債與現增說明)。用於回顧公司資本結構與籌資策略歷史背景。

-

聖暉工程科技股份有限公司 企業社會責任/永續報告資料(年度彙編)。本文引用之減碳績效、供應鏈管理、治理評鑑資訊,來源為公司永續文件與網站公告。

研究報告

-

產業與券商研究報告彙整(2025.05-2025.09)。用於對半導體建廠周期、AI 資料中心需求、海外擴張進度與同業比較之專業觀點補充。

-

投資研究機構深度報告(2025.06-2025.09)。引用對公司在手訂單、產業別營收占比變化與美國布局時程之分析。

新聞報導

-

金融與產業媒體報導(2025.05-2025.09)。包含 2025 年 7-9 月之月營收創高、在手工程維持高檔、外資與投信評價與目標價區間等市場訊息。

-

科技與財經新聞專題(2024.09-2025.08)。涵蓋半導體與資料中心建廠潮、先進封裝擴產對廠務統包的需求動能與同業動向。

永續發展文件

- 公司治理評鑑與第三方 ESG 評級報告(2023-2025)。引用公司在治理、環境表現與供應鏈管理之評級結果,作為永續競爭力評估依據。

註:以上資料時間以各來源可得之最新版本為主;若同一項資訊於不同來源出現差異,本文採用較新日期之資料,並以公司官方文件優先校準。數據呈現為利於研讀,部分以區段與區間方式整合,定性敘述以多來源交叉驗證。