凌華科技(6166):邊緣運算與機器人雙引擎驅動,營運谷底翻揚

公司概要與發展歷程

凌華科技股份有限公司[ADLINK Technology Inc.,股票代號:6166]成立於 1995 年 8 月 29 日,總部位於桃園市龜山區,是台灣領先的工業電腦製造商,專注於嵌入式電腦與邊緣運算解決方案的設計與製造。公司以自有品牌「ADLINK」行銷全球,業務遍及北美、歐洲、亞太及中國大陸,產品廣泛應用於自動化、醫療、交通、軍工、電信等多個垂直產業領域。

凌華在產業價值鏈中扮演智慧化賦能者角色,向上整合 Intel、NVIDIA、MediaTek 等晶片大廠的核心技術,向下則深入智慧製造、醫療、交通、軍工及網通等垂直應用場域,提供從模組化電腦[COM]到系統平台[System]的完整解決方案。

發展里程碑與轉型軌跡

凌華的發展軌跡可視為台灣工業電腦產業升級的縮影,從早期的板卡製造,一路演進至今日的 AI 邊緣運算平台:

草創與擴張期[1995-2010]:公司從設計嵌入式產品起家,逐步發展出嵌入式電腦、量測及自動化產品,並於 2004 年上市,建立工業電腦基礎。

技術深耕期[2011-2019]:併購英國 PrismTech 取得 DDS[資料分散式服務]軟體技術,佈局物聯網通訊協定;收購德國 PENTA 強化醫療領域。

策略結盟期[2020-2024]:友達光電[AUO]入股成為最大股東,持股逾 32.8%,雙方展開「顯示器 + 運算」的垂直場域整合。2021 年公司以約 30.8 億元取得華亞科技園區大型廠房,作為企業總部與長期發展基地,解決過往營運空間分散問題。

AI 爆發期[2025-現今]:Edge AI 與機器人專案進入收割期,2025 年第三季起併入友達合併報表,營運綜效顯現。公司自 2021 年將傳統工業電腦業務拆分為 Edge AI 事業群,專注模組電腦與平台系統智能化開發。

組織架構與生態系

凌華的組織運作高度依賴生態系合作,以下為其核心合作夥伴與價值網絡:

截至 2024 年第三季,公司實收資本額約 21.74 億元,員工人數達 1,118 人,外資持股比例約 14.15%。

核心業務與產品系統

凌華的產品線廣泛且技術含金量高,主要可劃分為六大事業處,涵蓋從底層模組到終端應用的完整光譜。

模組化電腦事業處

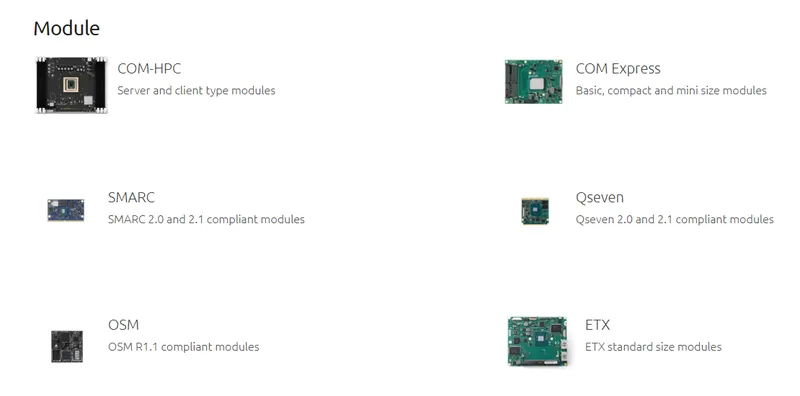

模組化電腦事業處為凌華的營收基石,提供 COM Express、SMARC 等標準規格模組。產品特色在於高穩定性與長生命週期,廣泛應用於醫療儀器、測試設備與博弈機台。2024 年前三季營收達 2,023 百萬元,佔總營收 29%,毛利率維持在 40-45% 的高水準。

圖(1)模組化產品[資料來源:凌華科技公司網站]

邊緣運算平台事業處

邊緣運算平台事業處結合 AI 算力的系統級產品,如 DLAP 系列(Deep Learning Acceleration Platform)。2025 年 7 月推出的新一代 DLAP Edge AI 平台,包含 DLAP-5200、DLAP-4100 及 DLAP-8100 三款產品,搭載第 15 代 Intel Core 處理器,最高支援 NVIDIA RTX 6000 ADA GPU,AI 運算效能最高可達 91.1 TFLOPS,採無風扇強固設計,適用於製造、醫療、物流與智慧城市等嚴苛環境。

該事業處 2024 年前三季營收為 972 百萬元,佔總營收 14%,毛利率介於 30-35%。

圖(2)邊緣運算平臺相關產品[資料來源:凌華科技公司網站]

圖(3)GPU 解決方案[資料來源:凌華科技公司網站]

客製化強固電腦事業處

客製化強固電腦事業處針對軍工、航太與軌道交通等嚴苛環境設計。產品符合 SOSA(Sensor Open Systems Architecture)與 VITA 標準,具備耐極端溫度、抗震動特性。2025 年推出的 3U VPX 強固型模組與無人機 AI 平台,搭載最新 NVIDIA Jetson Thor,支援複雜任務與多模態感測整合,已廣泛應用於無人載具場域。

該事業處 2024 年前三季營收達 913 百萬元,佔總營收 13%,毛利率高達 50-55%,為公司毛利率最高的產品線。

顯示運算事業處

顯示運算事業處為凌華與友達合作的重點領域,將工業電腦整合觸控面板,應用於博弈、醫療與零售。透過友達的面板資源,凌華在此領域具備極佳的成本與技術優勢。2024 年前三季營收達 1,371 百萬元,佔總營收 20%,毛利率介於 30-35%。

圖(4)顯示運算相關產品[資料來源:凌華科技公司網站]

IoT 策略解決方案與技術事業處

IoT 策略解決方案與技術事業處專注於物聯網整合應用,2024 年前三季營收達 1,031 百萬元,佔總營收 15%,年增 6%,為少數逆勢成長的產品線,毛利率維持在 40-45%。

網路通訊暨車載事業處

網路通訊暨車載事業處專注於 5G 邊緣伺服器[MEC]與車聯網閘道器,協助電信商與車隊管理者佈建低延遲的通訊架構。2024 年前三季營收為 531 百萬元,佔總營收 8%,毛利率介於 15-20%。

營收結構與財務分析

產品營收分佈

根據 2024 年前三季的數據結構,模組化電腦仍是最大營收來源,但邊緣運算與顯示運算的佔比正隨著 AI 趨勢逐步提升。

區域市場分析

凌華的市場佈局高度全球化,其中美洲與亞太是主要成長引擎。2024 年前三季,美洲市場營收達 2,382 百萬元,佔總營收 34%;亞太市場營收達 1,834 百萬元,佔總營收 26%;歐洲市場營收為 1,609 百萬元,佔總營收 23%;中國市場營收達 1,147 百萬元,佔總營收 16%。

在亞太地區細分市場中,台灣市場年增 11%,新加坡市場年增 11%,展現強勁成長動能;日本市場年減 24%,韓國市場年減 25%,澳紐市場年減 41%,反映區域市場表現分歧。

財務績效與轉機

2024 年是凌華的營運谷底,受客戶庫存調節影響,前三季合併營收達 7,008 百萬元,較 2023 年同期衰退 17%,每股虧損 0.59 元。然而,進入 2025 年,營運出現顯著轉機:

營收回溫:2025 年上半年營收達 56.02 億元,年增 22%,6 月單月營收更大幅成長近 50%。2025 年 8 月營收達 10.34 億元,年增 35.58%;9 月營收達 10.16 億元,年增 23.58%,顯示營收持續向上。

獲利轉正:受惠於高毛利的 Edge AI 專案出貨,2025 年上半年順利轉虧為盈,淨利達 0.51 億元,EPS 達 0.23 元。2024 年第三季單季淨利達 40 百萬元,EPS 為 0.18 元,較第二季虧損 90 百萬元 大幅改善。

毛利率提升:產品組合優化,2024 年前三季毛利率維持在 38% 的高水準,2025 年上半年毛利率提升至 35%。

專案發酵:2025 年下半年「Cooking」專案[廚房自動化相關]開始放量,帶動營收逐季走高。2024 年公司 Design-Win 數量創 30 年新高,達 92 個,其中超過四成涉及 Edge AI 技術,訂單能見度高。

營運效率改善:2024 年第三季應收帳款週轉天數為 83 天,存貨週轉天數為 187 天,現金轉換循環天數為 192 天,較 2023 年同期改善。2024 年前三季營運活動現金流入達 625 百萬元,年增 101%,顯示現金流轉效率提高。

競爭優勢與市場地位

生態系造局者

凌華不單打獨鬥,而是透過 EdgeOpen 聯盟與 ROS 2(機器人作業系統)社群,建立技術護城河。作為全球少數能整合 Intel CPU、NVIDIA GPU 與 MediaTek AIoT 晶片的廠商,凌華在異質運算[Heterogeneous Computing]領域具有獨特優勢。2025 年 6 月舉辦的「凌華智慧邊緣運算應用論壇」,集結 23 家合作夥伴,透過開放生態系轉化為緊密夥伴關係,強化價值鏈。

軍工規技術認證

在國防領域,凌華的產品符合美軍 SOSA 規範與 VITA 46/48/65 標準。2025 年 9 月參加台北國際航太暨國防工業展,展示無人載具智能運算核心與強固軍用 AI 平台,包含最新 VNX+ 標準的強固型模組,以及小型化模組 PC104、OSM、SMARC,搭配 MXM GPU 模組,有效提升 AI 視覺運算效能。與瑞士 Elma Electronic 集團攜手推出高效能背板與強固機箱系統,打造全方位 VPX 解決方案。透過 DLAP-211-Orin Super AI 推論平台展示 AI 預警影像辨識方案,凸顯邊緣運算平台在即時影像處理與環景感知應用中的卓越效能。

友達集團資源挹注

友達入主後,不僅在供應鏈採購上提供議價優勢,更將凌華納入其「雙軸轉型」策略中。2025 年第三季起,凌華營收併入友達垂直場域事業,合併營收季增 25% 上下,雙方在智慧醫療與智慧座艙的合作將更為緊密。友達透過轉投資凌華,發展 AMR、AGV 及人形機器人,凌華與友達、鴻海合資的 AMR 產品已在工廠應用,並掌握中國、美國多家人形機器人新創訂單。

技術創新能力

凌華持續投入研發創新,開發的 AGAI Agent Platform 整合小型語言模型[SLM]與視訊語言模型[VLM],實現邊緣推論與自動化控制,幫助企業加速邊緣 AI 與智慧製造落地,提高運營效率與決策能力。2025 年推出的 DLAP Edge AI 平台,具彈性 GPU 擴充能力與工業級強固設計,適用於製造、醫療、物流與智慧城市等應用。

凌華嵌入式工業電腦榮獲 2025 Embedded World 大獎肯定,該獎表彰其產品智慧、高效、可靠的工業應用能力,顯示公司技術具有國際水準並引領產業發展趨勢。

近期重大事件分析

2025 年下半年關鍵動態

| 日期 | 事件內容 | 影響分析 |

|---|---|---|

| 2025.12.05 | Cooking 專案發酵 | 廚房自動化大單出貨,帶動毛利率提升,確認營運虧轉盈,2026 年機器人專案發酵,AI 比重翻倍至 10%,獲利提升至 4 元。 |

| 2025.11.26 | 機器人族群齊揚 | 凌華作為人形機器人與 AMR 關鍵控制器供應商,股價受題材激勵大漲,收盤 61.2 元,漲 3 元,漲幅 5.15%。 |

| 2025.11.06 | MSCI 季調 | MSCI 全球小型指數剔除凌華等 24 檔成分股,調整結果 2025.11.24 盤後生效。 |

| 2025.10.30 | 友達合併報表 | 友達垂直場域營收因併入凌華,季增 20%,投資效益可望展現。 |

| 2025.09.12 | 台北航太國防展 | 展示無人載具智能運算核心與強固軍用 AI 平台,確認打入國防供應鏈,拓展高毛利軍工市場。 |

| 2025.08.20 | 富采跨域合作 | 富采攜手凌華跨域自動化機器人應用,鎖定高速成長的機器人自動化市場,擴大新事業布局。 |

| 2025.08.20 | 內線交易調查 | 凌華遭檢調調查涉嫌內線交易,公司表示已全面配合調查,高層主管均經偵查機關請回,未列為強制處分對象,目前營運一切正常,對財務業務並無重大影響。 |

| 2025.07.31 | 友達合併報表 | 友達已取得凌華 32.8% 股權,結合凌華在 AI 與邊緣運算的強項,打造 AI-driven 整合解決方案。 |

| 2025.07.23 | 軍備局採購 | 軍備局擬爆買 48,750 架無人機,凌華等多股上漲,股價盤中漲幅達 9.65%。 |

| 2025.07.18 | DLAP 新平台發表 | 推出搭載 RTX 6000 ADA 的 Edge AI 平台,強化在高端 AI 推論市場的競爭力。 |

市場反應與股價表現

凌華股價在 2025 年下半年受多項利多激勵,表現強勁。2025 年 7 月 23 日,受惠於 6 月營收創半年新高,股價盤中漲幅達 9.65%;11 月 26 日,機器人概念股齊揚,凌華收盤 61.2 元,漲 3 元,漲幅 5.15%;12 月 3 日,AWS 推新 AI 晶片 Trainium3,凌華上漲 2.89%,收 64 元。

然而,8 月 20 日因內線交易調查消息,股價一度下跌;11 月 6 日 MSCI 季調剔除凌華,股價也受到影響。整體而言,凌華股價受 Edge AI 與機器人題材帶動,呈現向上趨勢。

未來發展策略與展望

短期展望[2025 H2 – 2026]

營運目標:2025 年全年獲利預估可達 EPS 2.5 元,擺脫 2024 年虧損陰霾。

成長動能:受惠於 Design-in 專案陸續量產[Cooking 專案、博弈新機],2026 年營運將維持雙位數成長。

獲利預測:法人預估 2026 年在 AI 與機器人營收比重翻倍下,EPS 有望挑戰 4 元水準。

產能擴充:依市場需求及策略調整有持續擴增產能的規劃,尤其針對邊緣運算與智能製造產品線,預計新增加產能可提升約 30% 至 50%,同時加強產線自動化和智慧化改造以提升生產效率。

中長期藍圖[3-5 年]

機器人營收倍增:鎖定 AMR 與人形機器人市場,目標將 AI 與機器人相關營收佔比提升至 10% 以上。凌華表示人型機器人是趨勢,已有人型機器人的控制器跟軟體,並有美、中客戶。

Edge AI 普及化:透過 AGAI Agent Platform,降低客戶導入 AI 的門檻,從硬體銷售轉型為「硬體+軟體服務」模式。

集團綜效極大化:深化與友達在 Micro LED 及智慧座艙的合作,開拓車用與高階顯示市場。

垂直市場深化:凌華聚焦四大策略:發展 HAI 產品、推動 Display+Computer 整合應用、擴建車用產線,並持續拓展醫療、紡織、3C、能源等垂直市場應用。

全球市場拓展:面對地緣政治與經濟不確定,凌華強調市場分散策略,北美、中國及亞太市場均有穩健成長。供應鏈管理優化與產能擴充,確保交期與成本控制,同時持續投資技術創新和合作夥伴關係,保持競爭優勢。

產業趨勢與市場機會

Edge AI 市場爆發

全球邊緣 AI 產業規模預計至 2030 年可達約 664.7 億美元,2025 年至 2030 年複合年增長率約 21.7%。市場轉向邊緣 AI 以降低運算延遲、提升即時反饋與節能效益,對凌華的產品及解決方案形成強有力助推。

IDC 及 Research and Markets 等研究機構報告指出邊緣 AI 將是企業數位轉型的關鍵,工業電腦與智能系統廠商因應需求提升生產效率與品質成長,同時帶動訂單成長及毛利率改善。

工業 4.0 與智慧製造

隨著工業 4.0 推動及企業數位轉型需求,智慧製造及邊緣 AI 市場表現優異,市場規模持續擴大。凌華在台北國際自動化工業大展中展示多項前沿解決方案,強調 AI 賦能製造、即時影像解析及精密製程控制,市場反應熱烈,需求持續攀升。

機器人與自動化

機器人相關個股趨勢受到市場高度關注,凌華在自主移動機器人[AMR]及無人載具平台的智慧協作解決方案,已獲得行業肯定。與立普思等合作夥伴推出基於 CUDA 加速庫及 AI 視覺相機的 AMR 解決方案,結合 3D 立體視覺技術提升機器人自主導航與環境感知能力,切入高速成長的智慧物流及工廠自動化需求。

國防與航太

台灣軍備局擬爆買 48,750 架無人機,凌華深耕國防產業多年,運算平台廣泛應用於無人載具場域,穩定高效。產品符合美軍 SOSA 規範與 VITA 標準,提供一站式架構支援,採 CMOSS 架構,支援 C5ISR 等關鍵任務,為公司帶來穩定的長尾營收。

重點整理

營運轉折:凌華已走出 2024 年虧損低谷,2025 年上半年營收年增 22%,獲利能力顯著回升,全年 EPS 預估可達 2.5 元。

雙引擎驅動:Edge AI 平台與機器人[AMR]是未來兩年最核心的成長動能,技術壁壘高。2026 年機器人專案發酵,AI 比重翻倍至 10%,獲利預估挑戰 4 元。

富爸爸加持:友達持股逾三成並實質整合,提供穩定的出海口與供應鏈資源。2025 年第三季起凌華併入友達合併報表,垂直場域營收季增 25%,投資效益顯現。

軍工新藍海:強固型電腦切入無人機與國防市場,產品單價與毛利均優於平均。客製化強固電腦事業處毛利率高達 50-55%,為公司毛利率最高的產品線。

訂單能見度高:2024 年 Design-Win 數量創 30 年新高,達 92 個,其中超過四成涉及 Edge AI 技術。採用先接單後生產的高客製化專案模式,訂單從簽約到交貨通常需時 3 至 5 年,營收具高可見度及穩定成長。

技術領先優勢:凌華與 NVIDIA、Intel、MediaTek 等全球晶片大廠緊密合作,擁有自主研發的 AGAI Agent Platform,在 AI 推論與場域控制方面具領先優勢。嵌入式工業電腦榮獲 2025 Embedded World 大獎,顯示技術具有國際水準。

生態系優勢:透過 EdgeOpen 聯盟與 ROS 2 社群,建立技術護城河。2025 年 6 月舉辦的智慧邊緣運算應用論壇,集結 23 家合作夥伴,強化價值鏈。

市場多元化:全球市場佈局高度全球化,美洲市場佔 34%,亞太市場佔 26%,歐洲市場佔 23%,中國市場佔 16%,有效分散單一市場風險。

產能擴充計畫:預計新增加產能可提升約 30% 至 50%,加強產線自動化和智慧化改造,確保因應成長訂單需求。

投資價值:隨著 2026 年獲利預估挑戰 4 元,目前評價具備長線佈局吸引力。在全球邊緣 AI 與智慧製造快速崛起的背景下,凌華具備強大的技術壁壘與市場前瞻性,為未來持續成長奠定良好基礎。

參考資料說明

公司官方文件

-

凌華科技股份有限公司 2024 年第三季法人說明會簡報[2024.12.10]。本研究主要參考該簡報之財務數據、產品營收結構、區域分佈及營運策略,作為分析 2025 年成長基期的重要依據。

-

凌華科技 2024 年第三季財務報告。引用其合併綜合損益表、合併資產負債表、現金流量表等關鍵財務指標。

-

凌華科技 2025 年上半年財務報告。引用其營收年增率、毛利率及轉虧為盈之關鍵財務指標。

新聞報導與產業資訊

-

經濟日報與鉅亨網產業報導[2025.07-2025.12]。彙整關於「Cooking 專案」、機器人概念股趨勢、友達合併營收效應及台北航太展之參展內容。

-

工商時報產業分析[2025.07-2025.12]。報導凌華在 Edge AI、機器人、軍工等領域的最新進展。

-

DigiTimes 電子時報[2025.09]。參考其關於工業電腦產業庫存去化狀況及邊緣運算市場趨勢之分析。

-

MoneyDJ 理財網、鉅亨網、Yahoo 奇摩股市等財經媒體。參考關於凌華公司簡介、歷史沿革、營業項目、市場銷售與競爭等資訊。

研究報告

-

國內券商投資研究報告[2025.12]。參考法人對凌華 2025 及 2026 年 EPS 之預估,以及對機器人產業供應鏈的分析觀點。

-

UAnalyze 投資研究報告[2024.12-2025.12]。該報告深入分析凌華的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

-

富邦證券、康和證券、元大證券產業研究報告[2024.12-2025.12]。研究報告提供凌華在邊緣運算及自動化領域的專業分析,以及對公司未來發展的評估。

產業活動

-

凌華科技「凌華智慧邊緣運算應用論壇」(2025.06.09)。以「創新 AI×共馭未來」為主軸,集結 23 家合作夥伴,探討 Edge AI 技術最新發展與應用案例。

-

台北國際自動化工業大展[2025.08]。凌華展示多項前沿解決方案,強調 AI 賦能製造、即時影像解析及精密製程控制。

-

台北國際航太暨國防工業展[2025.09]。凌華展示無人載具智能運算核心與強固軍用 AI 平台,確認打入國防供應鏈。

市場研究資料

-

全球聚氨酯材料市場研究報告[2024]。參考全球邊緣 AI 產業規模預測及複合年增長率。

-

IDC 及 Research and Markets 研究報告。參考關於邊緣 AI 將是企業數位轉型關鍵的分析。

-

工研院 IEK 產業研究報告。參考關於工業電腦與智能系統市場趨勢的分析。

註:本文內容主要依據 2024 年第三、四季及 2025 年上半年的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。