國邑藥品科技(6875)深度分析:微脂體新藥平台,引領肺高壓治療新紀元

公司概要與發展歷程

國邑藥品科技股份有限公司 (Pharmosa Biopharm Inc.,股票代號:6875) 成立於 2000 年 5 月 25 日,總部位於台北市南港區。公司前身為萬菱藥品科技股份有限公司,初期專注於學名藥的研發與銷售。為順應產業發展趨勢,自 2015 年起,公司啟動策略轉型,聚焦於新型投藥系統 (Drug Delivery System) 與利基型新藥開發,並於 2016 年 10 月正式更名為現名。目前,國邑藥品科技已成為台灣少數具備微脂體量產技術的生技公司,專注於治療肺高壓等罕見疾病的新劑型藥物研發。

發展歷程分析

國邑的發展軌跡清晰地呈現其從學名藥廠轉型為創新新藥公司的戰略路徑:

-

初始階段 (2000 – 2014 年):公司以萬菱藥品為名成立,實收資本額為新台幣 1,000 萬元,主要從事學名藥開發。期間透過數次增資強化資本結構,並於 2010 年至 2015 年間陸續取得台灣及中國大陸的脂質體懸浮液技術專利,為後續的技術發展奠定堅實基礎。

-

轉型階段 (2015 – 2016 年):公司洞察市場先機,毅然轉向高門檻的新劑型新藥領域,將研發重心聚焦於治療肺動脈高壓的兩大核心產品 L606 及 L608。

-

成長階段 [2016 年至今):正式更名為國邑藥品科技,並將營運總部遷至台北南港軟體園區,積極整合研發與商業化資源。期間,核心產品 L606 成功進入美國第三期樞紐臨床試驗,並陸續獲得政府多項新藥育成補助與專案核准,技術實力與市場潛力獲得高度認可。公司運用美國 505(b)(2] NDA 的新藥申請途徑,有效縮短開發時程並降低風險。

核心業務與經營模式

國邑藥品科技的核心業務建立在藥物與醫療器械組合 (Drug-Device Combination) 的創新醫療模式之上。公司以其專利的微脂體包埋技術為基礎,開發長效緩釋劑型新藥,並搭配自有品牌或獨家授權的霧化器,提供完整的治療解決方案。

公司的經營模式以研發為驅動核心,採取國際分工的授權策略。透過將產品在特定區域的臨床開發與商業化權利授予國際大型藥廠,收取簽約金、里程碑金及未來上市後的銷售分潤,藉此創造營收並分散風險。此模式不僅能借助合作夥伴的資源加速產品上市,更能有效拓展全球市場。

產業價值鏈分析

國邑在生技醫藥產業鏈中扮演著創新藥物開發者的關鍵角色。

-

上游:公司的上游涵蓋關鍵原物料供應商,例如微脂體製劑所需的特殊脂質材料,以及與飛利浦 (Philips) 等國際大廠合作取得的霧化器核心技術。

-

中游:國邑自身則專注於新藥的配方開發、劑型設計、臨床前與臨床試驗執行,以及建立專利保護。

-

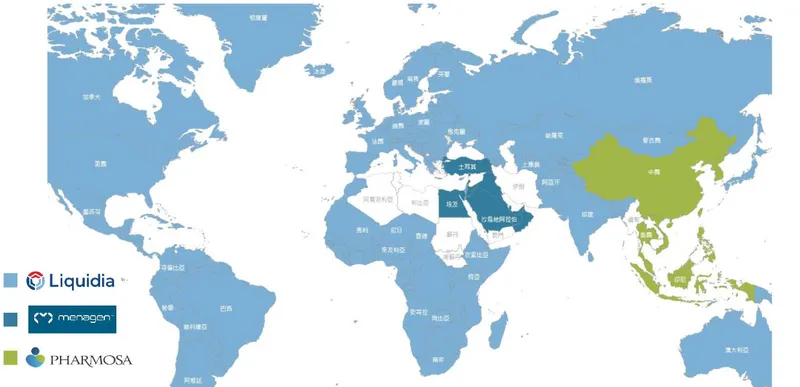

下游:下游合作夥伴主要為國際大型藥廠,如美國的 Liquidia Pharmaceuticals 及中東的 menagen。國邑透過授權模式將產品的商業化權利轉移給這些夥伴,由其負責後續的藥證申請、市場行銷與銷售通路佈建。

產品系統與應用領域

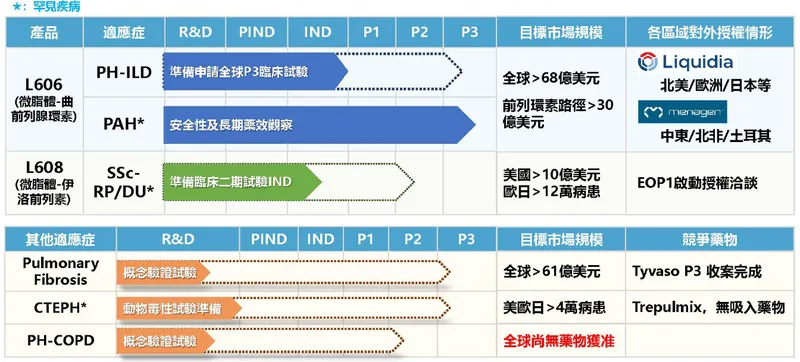

國邑藥品的產品線目前聚焦於兩款治療肺高壓相關罕見疾病的長效緩釋吸入劑型新藥:L606 與 L608。此兩款產品均處於臨床開發與授權階段,尚未產生產品銷售收入,公司營收主要來自授權合作的里程金。

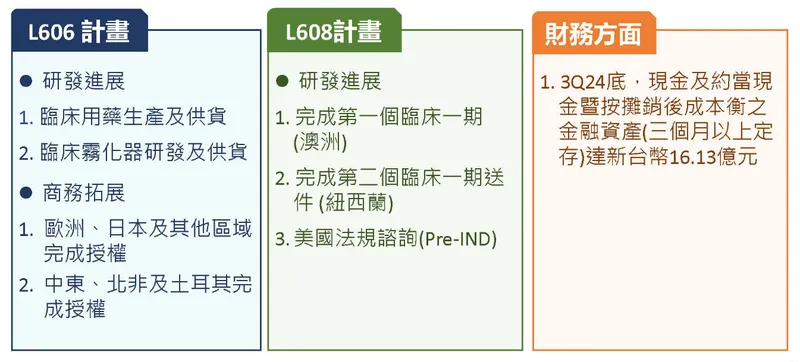

圖(1)營運進展重點(資料來源:國邑藥品科技公司網站)

L606 微脂體曲前列環素吸入懸浮液

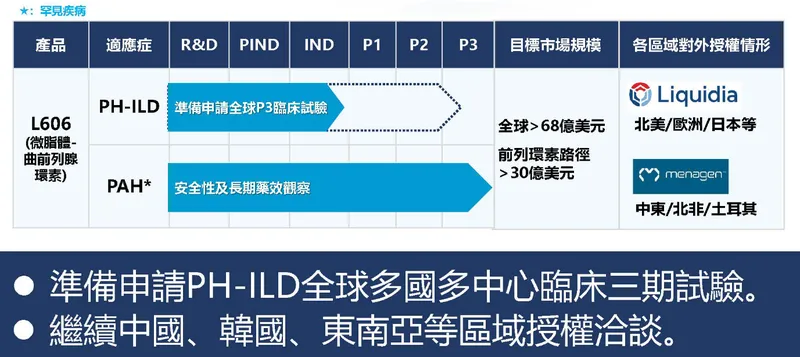

L606 是一款用於治療第一類肺動脈高壓 [Pulmonary Arterial Hypertension, PAH) 及第三類間質性肺病相關肺高壓(PH-ILD) 的新劑型新藥。其核心技術是將藥物曲前列環素 (Treprostinil] 包埋於微脂體中,透過吸入方式直接作用於肺部。

圖(2)L606 產品開發進度(資料來源:國邑藥品科技公司網站)

技術優勢與臨床進展

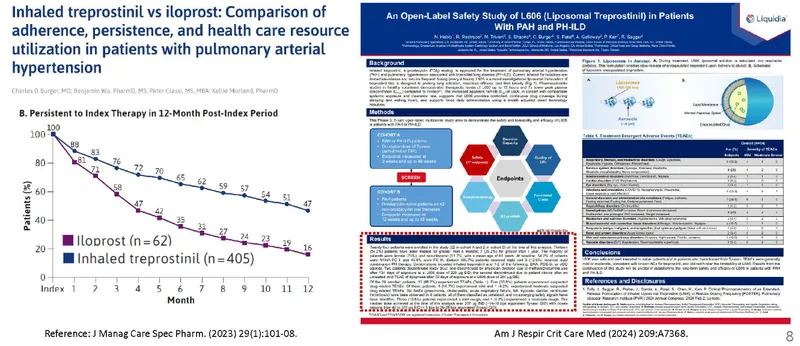

- 長效緩釋:相較於市場現有產品每日需吸入 4 到 9 次,L606 憑藉其微脂體緩釋技術,可將每日給藥頻率大幅降低至僅需 2 次,顯著提升病患的用藥順從性與生活品質。

- 降低副作用:直接作用於肺部,減少全身性藥物暴露,有效降低傳統治療常見的上呼吸道刺激等副作用。

- 臨床進展:目前 L606 治療 PAH 的美國第三期臨床試驗正由授權夥伴 Liquidia 執行中,預計 2025 年公布結果。同時,針對 PH-ILD 的全球多國多中心第三期臨床試驗也規劃於 2024 年底啟動。

圖(3)目前吸入藥物持續治療時間比較(資料來源:國邑藥品科技公司網站)

圖(4)吸入治療 PAH 市場的潛力(資料來源:國邑藥品科技公司網站)

全球市場布局

L606 的全球商業化權利已透過授權模式進行布局。總授權金額超過 3.86 億美元,並可於產品上市後抽取銷售淨額級距的低雙位數百分比權利金。

圖(5)L606 全球市場的合作夥伴及授權區域(資料來源:國邑藥品科技公司網站)

| 授權區域 | 合作夥伴 | 簽約金 | 里程碑金 | 權利金 |

|---|---|---|---|---|

| 北美市場 | Liquidia | 1,000 萬美元 | 2.15 億美元 | 銷售淨額低雙位數 % |

| 歐洲、日本及其他 | Liquidia | 350 萬美元 | 1.58 億美元 | 銷售淨額低雙位數 % |

| 中東、北非及土耳其 (MENAT) | menagen | N/A | N/A | 銷售分潤 |

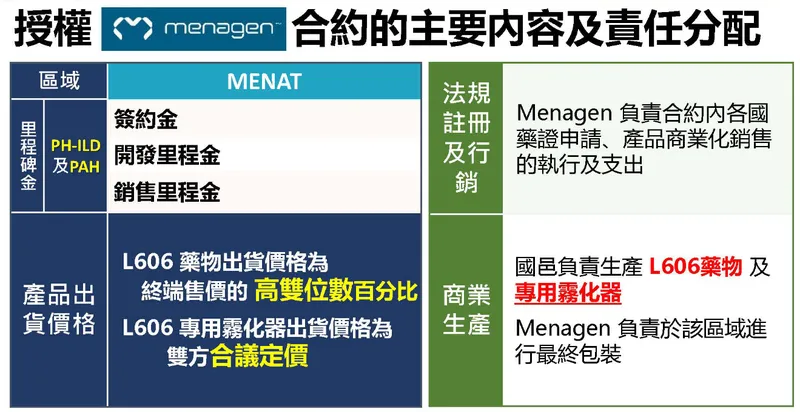

圖(6)合約的主要內容與責任分配(資料來源:國邑藥品科技公司網站)

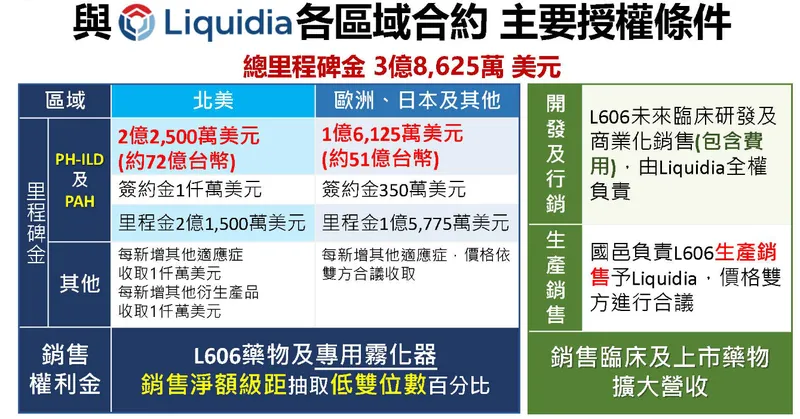

圖(7)各區域合約主要授權條件(資料來源:國邑藥品科技公司網站)

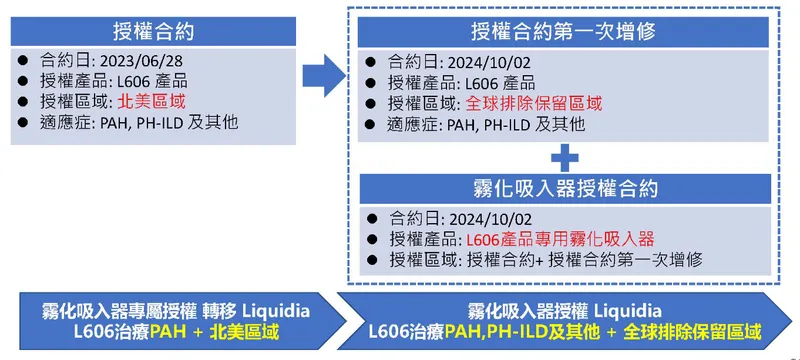

圖(8)L606 區域授權合約架構(資料來源:國邑藥品科技公司網站)

圖(9)尚未授權區域的夥伴選擇與規劃(資料來源:國邑藥品科技公司網站)

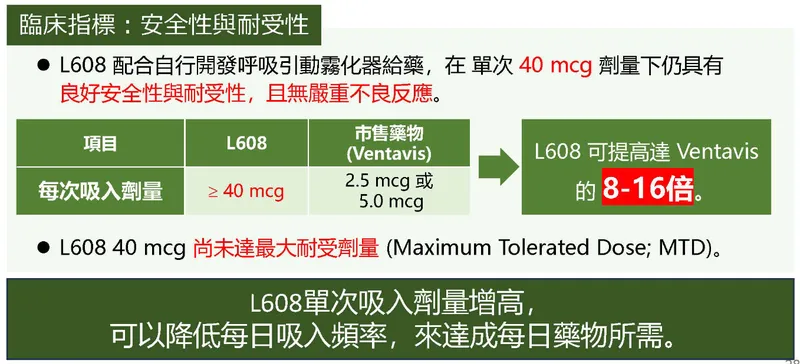

L608 微脂體伊洛前列素吸入懸浮液

L608 則是一款針對系統性硬化症相關雷諾現象與指端潰瘍 (SSc-RP/DU) 的吸入劑型新藥。此疾病目前在美國尚無核准藥物,歐洲也僅有需在醫院進行的靜脈注射劑型,存在巨大的未滿足醫療需求。

圖(10)L608 研發進度(資料來源:國邑藥品科技公司網站)

圖(11)系統性硬化症相關雷諾現象與指端潰瘍(資料來源:國邑藥品科技公司網站)

圖(12)L608 臨床一期試驗結果(資料來源:國邑藥品科技公司網站)

圖(13)L608 產品開發進度(資料來源:國邑藥品科技公司網站)

技術優勢與市場潛力

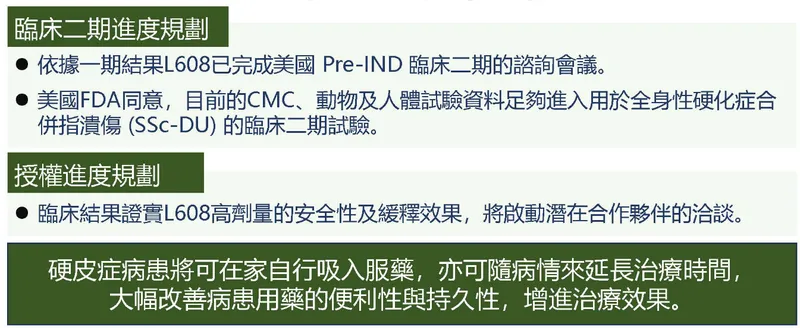

- 居家治療:L608 的吸入劑型設計,讓病患可在家中自行用藥,大幅改善治療的便利性,免去往返醫院的舟車勞頓。

- 孤兒藥資格:L608 已成功取得美國 FDA 與歐盟 EMA 的雙重孤兒藥資格認定,這將有助於加速藥物的審查流程,並在上市後享有市場獨佔期等優惠政策。

- 市場規模:全球系統性硬化症藥物市場規模約 26 億美元,預計 2034 年將成長至 43 億美元。L608 的潛在市場超過 10 億美元,授權潛力巨大。

- 臨床進展:L608 已於澳洲完成第一個一期人體臨床試驗,結果呈現良好的安全性與耐受性。公司預計於 2025 年向美國 FDA 提交二/三期臨床試驗申請 (IND) 並啟動收案,同時在紐西蘭展開第二個一期臨床試驗。

市場與營運分析

區域市場分析

由於國邑的產品尚在臨床階段,其營運重心與潛在營收來源主要分布於已完成授權的國際市場。

- 北美市場:為全球最大的肺高壓藥物市場,由授權夥伴 Liquidia 主導臨床與商業化,是國邑最重要的潛在收入來源。

- 歐洲與日本市場:此兩大市場同樣具有龐大的病患族群與市場潛力,特別是 PH-ILD 領域尚無核准藥物,L606 有望成為首個上市的新藥。

- MENAT 市場:為新興市場,透過與當地夥伴 menagen 合作,可望搶占市場先機。

- 待授權市場:中國、韓國、東南亞等區域的授權仍在洽談中,是公司未來的成長動能。

財務績效分析

國邑作為一家研發型生技公司,在產品上市前,其財務表現主要反映研發投入與授權收入。

- 營收表現:2025 年截至 7 月,公司累計營收約為新台幣 1,967.3 萬元,較去年同期成長超過 104%。營收主要來自授權簽約金、里程金的分期認列,以及供應臨床試驗用藥的銷售收入。

- 獲利能力:公司目前仍處於虧損狀態,2025 年第一季每股虧損為 0.72 元,但虧損幅度相較去年同期已有所改善。隨著授權里程金陸續到位,營運現金流將持續改善。

- 財務結構:截至 2024 年第三季底,公司帳上現金及約當現金達新台幣 16.13 億元,財務狀況穩健,足以支應目前的研發活動與產線建置計畫。公司目前無發行公司債、現金增資或可轉換公司債的計畫。

競爭優勢與未來展望

競爭優勢分析

國邑藥品科技在高度競爭的肺高壓藥物市場中,建立了獨特的競爭優勢。

核心競爭力

- 獨家微脂體平台技術:長效緩釋的劑型設計,是國邑最核心的技術壁壘,直接解決了現有療法的關鍵痛點 (用藥頻率高、副作用大)。

- 完整的藥械整合平台:公司不僅開發藥物,更掌握了搭配使用的霧化器技術,提供從藥物到給藥裝置的完整解決方案,形成難以複製的競爭護城河。

- 清晰的全球授權策略:透過與國際大廠合作,成功將產品推向全球主要市場,並藉由授權金確保公司穩定的現金流。

- 罕見病領域的法規優勢:主力產品 L608 獲得美歐孤兒藥資格,享有法規審查的優先權與市場保護。

市場競爭地位

- 主要競爭對手:L606 的直接競爭者為 United Therapeutics 開發的 Tyvaso/Tyvaso DPI;L608 的競爭產品則為 Actelion 的 Ventavis。

- 差異化優勢:相較於競爭對手,國邑的產品在給藥便利性、安全性及病患生活品質上具有明顯的差異化優勢,有望在市場上取得領先地位。

生產基地與擴廠計畫

為確保未來產品上市後的供應穩定,並強化供應鏈韌性,國邑正積極建置自有生產設施。

- 生產基地:公司位於台北南港的總部,正建置符合國際 GMP 標準的無菌充填廠與分析實驗室。

- 擴廠計畫:該無菌充填廠預計於 2025 年下半年完工,導入自動化充填與封裝設備,年產能將可滿足數萬名病患的用藥需求。此舉將大幅提升公司的自主生產能力與品質控管水平。

未來發展策略

展望未來,國邑將持續聚焦於兩大核心產品的臨床推進與商業化。

圖(14)現有產品進度與未來發展潛力(資料來源:國邑藥品科技公司網站)

短期發展計畫 (1-2 年)

- L606:完成美國 PAH 第三期臨床試驗,並由 Liquidia 提交新藥上市申請 (NDA);啟動 PH-ILD 全球第三期臨床試驗收案。

- L608:向美國 FDA 提交 SSc-RP/DU 的二/三期臨床試驗申請並啟動收案;完成紐西蘭的一期臨床試驗。

- 產能建置:完成南港無菌充填廠的建置與驗證,為商業化量產做準備。

- 商務拓展:持續洽談中國、韓國、東南亞等尚未授權區域的合作機會。

中長期發展藍圖 (3-5 年)

- 產品上市:力拼 L606 在北美、歐洲等主要市場成功上市,並開始貢獻穩定的權利金收入。

- 適應症擴展:持續探索 L606 與 L608 在其他潛在適應症的應用,例如肺部纖維化 (Pulmonary fibrosis)、慢性血栓栓塞性肺高壓 (CTEPH) 等,最大化產品價值。

- 平台技術延伸:利用成熟的微脂體藥械整合平台,開發其他呼吸道疾病或罕見疾病的新藥,建立可持續的產品管線。

重點整理

-

技術平台獨特:國邑以微脂體長效緩釋技術為核心,結合專屬霧化器,打造出具高度競爭力的藥械整合平台,有效改善罕見病患者的治療體驗。

-

產品線潛力巨大:雙主力產品 L606 與 L608 均鎖定市場龐大且未滿足醫療需求高的罕見疾病領域,其中 L608 更擁有美歐孤兒藥資格的雙重加持。

-

全球布局完整:透過成功的國際授權策略,已將產品的商業版圖擴展至北美、歐洲、日本及中東等全球主要市場,總授權金額超過 3.86 億美元,未來成長動能明確。

-

供應鏈自主可控:積極建置自有無菌充填廠,強化生產能力與供應鏈韌性,為產品的全球商業化提供堅實後盾。

-

財務狀況穩健:帳上現金充裕,足以支持現階段的研發與擴廠計畫。隨著授權里程碑的達成,公司營運現金流將持續正向發展。

機構法人普遍對國邑的技術創新、臨床進展及全球授權布局給予正面評價,看好其雙核心新藥的商業化潛力及未來收益成長動能,視其為台灣生技產業中具備高度成長潛力的指標性公司。

參考資料說明

公司官方文件

-

國邑藥品科技股份有限公司 2024 年法人說明會簡報 (2024.11.13)。本研究主要參考法說會簡報的營運進展、產品研發進度、市場分析及未來發展策略。該簡報由國邑藥品總經理甘霈主講,提供權威的公司營運資訊。

-

國邑藥品科技股份有限公司 111 年度股東常會年報。本文參考此份年報的公司沿革、業務範圍及原物料相關說明。

-

國邑藥品科技股份有限公司 114 年第一季合併財務報告。本文的財務分析主要依據此份財報,包含營收、損益及現金流量等關鍵數據。

研究報告

- 機構法人研究報告 (2024-2025)。相關報告指出國邑核心產品的技術優勢與市場潛力,並對其授權合作與未來營收成長抱持樂觀預期。

新聞報導

-

環球生技月刊、經濟日報、鉅亨網、工商時報等財經媒體報導 (2024-2025)。相關報導詳述國邑藥品在 L606 及 L608 的臨床試驗進展、取得孤兒藥資格、擴大授權合約、以及法說會等重大事件。

-

GENEONLINE、BioTech-edu 等生技專業媒體報導 (2024-2025)。相關報導深入分析國邑的微脂體技術、藥械整合平台優勢及在國際醫學會議的發表成果。

網路資訊平台

- 公開資訊觀測站、MoneyDJ 理財網、財報狗、CMoney 等財經資訊網站。本文參考上述平台所揭露的公司基本資料、歷史財報、營收數據及法人動態等公開資訊。