漢來美食(1268):多元品牌驅動的南台灣餐飲巨擘

公司基本資料

公司概要說明

漢來美食股份有限公司(Hi-Lai Foods Co., Ltd.),股票代號 1268.TWO,於 2003 年 1 月 9 日以「漢欣國際股份有限公司」之名成立,並於 2011 年 7 月更名為現稱。公司總部位於高雄市前金區成功一路 266 號 21 樓之 1,為南台灣餐飲業界的領導企業之一。漢來美食於 2017 年 9 月 27 日正式掛牌上櫃。截至 2024 年底,公司員工人數達 1,632 人(含實習生)。

漢來美食秉持「誠信經營、創新研發、共好共享、綠色友善」的核心價值,以提供卓越餐飲服務為宗旨,致力於讓顧客以合理價格享受星級飯店水準的美食與服務體驗。

發展歷程分析

漢來美食的發展歷程體現其持續創新與擴張的企圖心:

-

2003 年:漢欣國際股份有限公司成立,奠定集團發展基礎。

-

2005 年:與香港米其林星級餐廳「名人坊」簽訂品牌授權,引進高端粵菜。

-

2006 年:設立食安檢驗室及美山工廠,強化食品安全控管與生產效率。

-

2011 年:更名為漢來美食股份有限公司,展開新階段的品牌策略。

-

2017 年:股票正式上櫃(1268.TWO),進入資本市場。

-

2023 年:台北漢來大飯店開幕,成功插旗台北市場,內含「島語」自助餐廳、「東方樓」粵菜等新品牌,擴大營運版圖。

-

2024 年:營收與獲利創下歷史新高,展現強勁的營運韌性與成長動能。

-

2025 年:積極推動展店計畫,預計新增多家分店,並持續進行品牌優化與數位轉型。

組織規模概況

漢來美食擁有龐大的營運規模,截至 2024 年底:

- 品牌數量:共計 19 個品牌(18 個自有品牌 + 1 個代理品牌「名人坊」)。

- 餐廳據點:全台共經營 48 家直營餐廳,另於上海有 2 家品牌授權餐廳(漢來海港、漢來軒)。預計 2025 年底全台總店數將達到 60 家。

- 員工規模:擁有 1,632 名員工(含實習生)。

- 營運支援:設有中央廚房(美山工廠)及食安檢驗室,確保品質與效率。

核心業務分析

主要業務範疇與品牌版圖

漢來美食的核心業務為經營多元化的餐飲品牌,提供涵蓋中式、西式、日式、歐式自助餐、蔬食、火鍋、烘焙等各式餐飲服務。

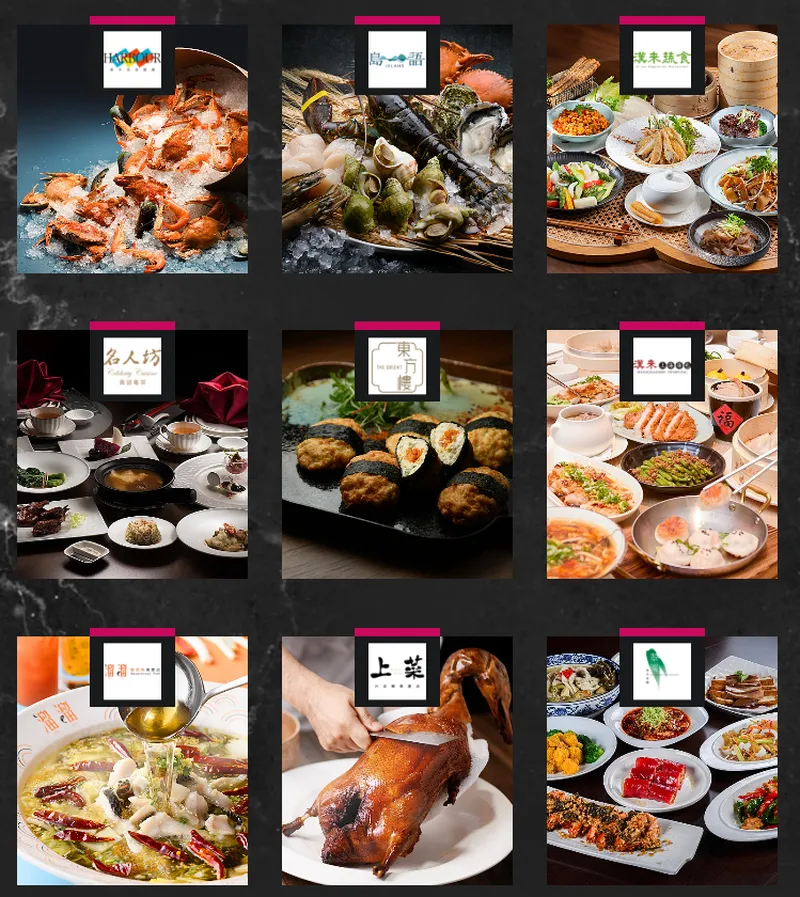

圖(1)品牌總覽(資料來源:漢來美食公司網站)

旗下主要品牌包括:

- 自助餐廳:漢來海港、島語

- 中式餐飲:名人坊(代理)、翠園粵菜餐廳、漢來軒、上菜 片皮鴨專賣店、漢來上海湯包、福園 台菜海鮮餐廳、東方樓 級粵菜

- 西式餐飲:焰 鐵板燒牛排館、PAVO 餐‧酒館

- 日式餐飲:日本料理 弁慶、精緻海鮮火鍋

- 蔬食料理:漢來蔬食

- 特色餐飲:溜溜 酸菜魚專賣店

- 烘焙點心:糕餅小舖、日日烘焙坊

- 飯店餐飲:高雄漢來大廳酒廊、台北漢來大廳酒廊、國際宴會廳

產品系統與應用說明

漢來美食針對不同客群與消費場景,提供多樣化的餐飲選擇:

圖(2)品牌餐廰(取自官網)

- 大眾聚餐與家庭客群:以「漢來海港」自助餐為主力,提供豐富多樣的菜色選擇。「漢來上海湯包」、「溜溜 酸菜魚」等品牌亦滿足日常餐飲需求。

- 高端商務與精緻餐飲:米其林星級的「名人坊」及「東方樓」、「翠園」、「漢來軒」等粵菜餐廳,提供頂級的用餐體驗。「焰 鐵板燒牛排館」、「PAVO 餐‧酒館」、「日本料理 弁慶」等亦屬此類。

- 宴會與大型活動:設有大型「國際宴會廳」,承接婚宴、企業尾牙春酒、各式會議活動。

- 健康與特色餐飲:「漢來蔬食」滿足蔬食人口需求,「上菜 片皮鴨」則提供特色招牌料理。

- 輕食與伴手禮:「糕餅小舖」、「日日烘焙坊」及飯店大廳酒廊提供輕食、飲品與烘焙點心。

市場與營運分析

營收結構分析

漢來美食的營收主要來自餐飲服務,其中自助餐廳貢獻最大。

根據 2024 年前三季數據,各品牌營收佔比分析如下:

- 海港自助餐:佔比 41%,為最主要的營收來源。

- 名人坊:佔比 18%,高端餐飲貢獻顯著。

- 宴會廳:佔比 11%,婚宴與企業活動需求穩定。

- 上海湯包:佔比 7%。

- 翠園/漢來軒:佔比 6%。

- 漢來蔬食:佔比 4%。

- 上菜:佔比 3%。

- 其他品牌:合計佔比 10%。

若以服務類型區分,2024 年整體餐飲服務收入結構如下:

自助餐廳(含海港、島語)佔整體營收 41%,其他餐飲服務(包含中餐廳、西餐廳、宴會、烘焙等)合計佔 59%。

財務績效分析

漢來美食近年財務表現亮眼,屢創佳績:

- 2024 年度:全年合併營收達 59.30 億元,年增 21%;稅後純益 4.25 億元,年增 32%;每股盈餘(EPS)達 10.06 元,營收與獲利雙雙創下歷史新高。其中,台北南港漢來大飯店宴會廳首年營運即貢獻 4.26 億元佳績。

- 2024 年第三季:合併營收 14.31 億元,年增 19.24%,創歷史次高;稅後純益 0.62 億元,EPS 1.47 元。

- 2024 年前三季:累計營收 44.26 億元,稅後純益 3.27 億元,EPS 7.75 元,均創下同期歷史新高。

- 近期表現:

- 2024 年 11 月:單月營收 4.88 億元,年增 20.33%,創同期新高。

- 2025 年 1 月:單月營收 7.82 億元,創單月歷史新高。

- 2025 年 1-2 月:累計營收 12.48 億元,年增 4.7%,創同期新高。受台中新光三越名人坊暫停營業影響,2 月營收月減 40.37%、年減 26.74%。

- 股利政策:根據市場預估,漢來美食具備高股息潛力,預估現金殖利率有望超過 5%。

營收成長動能主要來自新據點的成功營運(如台北漢來大飯店的島語自助餐廳及宴會廳)、既有品牌的穩健表現,以及節慶旺季的強勁需求(如尾牙春酒、年菜外帶)。

營業範圍與地區布局

漢來美食的營運據點遍布全台六大主要城市,展店策略以進駐大型百貨商場為主。

圖(3)營業據點(資料來源:漢來美食公司網站)

各城市據點數量分佈(截至 2024 年底):

- 高雄:25 家

- 台北:6 家

- 台中:5 家

- 台南:4 家

- 桃園:3 家

- 新竹:2 家

區域營收貢獻方面,以 2024 年前三季數據來看:

- 高雄地區(本館 27% + 巨蛋 18%)合計貢獻 45%,為最主要的營收來源地。

- 台南地區 佔 12%。

- 台中地區 佔 10%。

- 台北地區(敦南 9% + 天母 7% + 信義 6%)合計貢獻 22%。

- 桃園地區 佔 7%。

- 新竹地區(竹北)佔 3%。

此外,公司亦透過品牌授權方式,在上海設有 2 家餐廳。

客戶群體與價值鏈分析

客戶群體分析

漢來美食的客戶群體廣泛,涵蓋不同消費層級與需求:

- 一般消費者:為自助餐、湯包、酸菜魚、蔬食等品牌的主要客群。

- 高端消費族群:偏好名人坊、東方樓、焰鐵板燒等精緻餐飲品牌。

- 商務客群:為宴會廳、高端中西餐廳的重要客戶來源。

- 家庭客群:常選擇自助餐、粵菜餐廳、台菜餐廳等適合闔家聚餐的品牌。

- 企業客戶:為宴會廳尾牙春酒、大型活動的主要預訂者。

- 遊客:飯店內的餐廳吸引國內外旅客。

公司透過「漢來美食 APP」經營會員,整合訂位、外帶外賣、點數累積等功能,提升顧客黏著度。

產業鏈定位與競爭

漢來美食在餐飲產業價值鏈中扮演品牌經營與終端服務的角色。

- 上游關係:主要為食材供應商,包含肉品、海鮮、蔬果、米麵、調味品等。公司重視食材來源與品質,設有食安實驗室把關,並推動與在地小農合作(如與正修科大、新埤雅緱農產運銷社簽訂 MOU),實踐 ESG 及大學社會責任(USR)。

- 下游關係:直接面對終端消費者(B2C),提供餐飲服務。

- 市場競爭:

- 自助餐市場:主要競爭對手包括各大飯店的自助餐廳,如寒舍艾美探索廚房、晶華栢麗廳、國賓明園西餐廳、雲品酒店、六福萬怡敘日全日餐廳等。

- 中式餐飲市場:面臨眾多獨立中餐廳及連鎖品牌的競爭。

- 特色餐飲市場:如酸菜魚市場競爭激烈,促使公司將「溜溜」品牌轉型為街邊店模式。

- 宴會市場:與其他飯店宴會廳、獨立婚宴會館競爭。

公司憑藉品牌多元性、規模經濟及服務品質,在競爭激烈的市場中維持領先地位。

競爭優勢與未來展望

競爭優勢分析

漢來美食的核心競爭優勢體現在以下面向:

-

品牌力 (Brand Strength):

- 多元品牌組合:涵蓋多種價位與菜系,滿足不同客層需求。

- 五星級標準:承襲飯店背景,注重服務細節與用餐環境。

- 專業領軍制度:各品牌由經驗豐富的主廚或經理人帶領,確保品質。

- 品牌聲譽:擁有良好市場口碑,代理米其林品牌「名人坊」提升形象。

-

營運效益 (Operational Efficiency):

- 規模經濟:透過集團聯合採購降低成本。

- 供應鏈管理:擁有中央廚房與食安實驗室,確保食材品質與穩定供應。

- 人力資源:系統化的人才培育與管理。

- 財務穩健:良好的成本控制與獲利能力。

-

市場策略 (Market Strategy):

- 精準選址:多數據點位於人流密集的百貨商場。

- 產品創新:持續研發新菜色與引進新品牌(如島語、上菜、溜溜)。

- 會員經營:透過 APP 與數位工具深化顧客關係。

- 數位轉型:導入 Inline 訂候位系統、開發電商平台,提升營運效率。

近期重大事件分析

彙整近期(2024 年下半年至 2025 年初)重要事件:

- 財務表現:

- 2024 年營收 59.30 億元、EPS 10.06 元,創歷史新高。

- 多個季度及月份營收創高或次高紀錄。

- 尾牙春酒接單暢旺,三大宴會廳 2024 年底接單近 1.2 億元,2025 年春節檔期營收年增 13%。

- 除夕單日營收達 7,200 萬元,年菜外帶成長 20%。

- 展店與新品牌:

- 台北漢來大飯店「島語」自助餐、「東方樓」粵菜、「日日烘焙坊」等成功開幕,帶動營收。

- 「上菜」片皮鴨專賣店開幕半年業績突破 4,500 萬元。

- 宣布 2025 年將展店及改裝 14 家,目標年底達 60 家店。

- 「漢來上海湯包」預計 2025 年 4-6 月於台南誠品開幕,並規劃進駐南港 LaLaport、台北統一時代、台中洲際漢神。

- 「島語」自助餐廳預計 2025 年第三季於高雄漢神百貨開出第二家分店,2025 年共規劃 4 家新展店或改裝。

- 「溜溜」酸菜魚專賣店 2025 年 3 月底開出首家街邊店「富民店」。

- 米其林推薦「福園」台菜海鮮餐廳預計 2025 年底北上展店。

- 接手高雄鼓山魚市場,打造「新濱町一號 Sinki Pin Ti」海洋特色餐飲空間,引進 15 家國內外品牌,於 2025 年 3 月開幕。

- 營運調整:

- 台中新光三越「名人坊」因百貨改裝暫停營業,影響 2025 年 2 月營收。

- 市場活動與合作:

- 積極參與台北國際旅展,推廣旗下飯店住宿餐飲優惠。

- 推出季節性產品(如抹茶季甜點)。

- 與正修科大、小農合作社簽訂 MOU,推動在地採購。

- 漢來日月行館導入 MSI 電動車充電樁。

- 外部因素影響:

- COMPUTEX 展帶動台北漢來大飯店住房率與房價提升。

未來發展策略展望

面對市場競爭與環境變化,漢來美食已擬定清晰的發展藍圖:

-

持續擴張版圖 (Market Expansion):

- 加速展店:2025 年目標展店改裝 14 家,年底達 60 家總店數,鎖定六都核心商圈及潛力地點。

- 品牌導入:將「島語」、「福園」等成功品牌複製至新地點。

- 新區域開發:深化北部市場布局(宴會廳、福園北上),鞏固南部優勢。

- 海外評估:持續評估海外市場授權或直營機會。

-

強化品牌組合 (Brand Portfolio Enhancement):

- 品牌優化:持續提升既有品牌服務與菜色品質,進行必要改裝。

- 模式創新:「溜溜」轉型街邊店,探索新經營模式。

- 高端深化:維持「名人坊」等高端品牌形象與獲利能力。

- 大眾普及:擴展「漢來海港」、「島語」、「上海湯包」等觸及面廣的品牌。

-

深化數位應用 (Digital Advancement):

- 會員經營:優化「漢來美食 APP」功能,提升會員互動與消費頻次。

- 電子商務:積極開發電商平台銷售品項(年菜、點心、冷凍品),拓展線上營收。

- 營運效率:運用訂候位系統、數據分析工具提升管理效能。

-

人才培育與永續發展 (Talent & Sustainability):

- 人才儲備:因應展店需求,加強人才招募與內部培育。

- 產學合作:持續與大專院校合作,引進新血。

- 在地採購:深化與在地小農合作,落實 ESG。

- 綠色餐飲:推動節能減碳措施,發展環保友善的營運模式。

-

資本市場規劃 (Capital Market Strategy):

- 母集團國揚旗下漢來飯店事業(包含漢來美食部分業務)預計啟動 IPO 計畫,拓展籌資管道。

重點整理

- 營運績效卓越:漢來美食 2024 年營收與獲利創歷史新高,EPS 達 10.06 元,展現強勁成長力道。

- 多元品牌引擎:「漢來海港」為營收主力,高端品牌「名人坊」及宴會廳貢獻穩定,新品牌「島語」、「上菜」等成功挹注成長動能。

- 積極擴張策略:2025 年規劃展店改裝 14 家,目標年底達 60 家總店數,持續拓展全台市場。

- 區域布局深化:鞏固南台灣龍頭地位,並成功拓展台北市場,未來將持續深化北部布局。

- 競爭優勢穩固:憑藉多元品牌、規模經濟、卓越服務與持續創新,在激烈市場競爭中維持領先。

- 數位轉型加速:透過 APP、電商平台、數據分析等數位工具,提升營運效率與顧客體驗。

- 永續發展實踐:重視食安、推動在地採購,展現企業社會責任。

- 未來展望正向:在展店效益、品牌優化及數位策略驅動下,未來營運成長可期。

參考資料說明

公司官方文件

-

漢來美食股份有限公司 2024 年第三季法人說明會簡報(2024.12.15)

本研究主要參考法說會簡報的財務數據、品牌營收佔比分析、餐廳據點分布及未來展望。該簡報由漢來美食總經理林淑婷及財務長柯柏良主講,提供最新且權威的公司營運資訊。 -

漢來美食 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據,以及餐飲服務收入比例的分析。 -

漢來美食股份有限公司董事會議事錄(2024.12)

此份文件提供公司在餐飲服務及新品牌發展的詳細規劃,以及對未來營運展望的重要參考資料。

研究報告

-

中華經濟研究院產業分析報告(2024.12)

研究報告提供台灣餐飲產業整體發展趨勢分析,以及漢來美食在餐飲市場的競爭優勢評估。 -

MoneyDJ 理財網 – 漢來美食公司資料(查詢日期:2025.03)

該報告提供漢來美食基本資料、產品結構、上下游關係及市場競爭概況。 -

鉅亨網 – 漢來美食公司新聞與財報(查詢日期:2025.03)

提供公司近期營運新聞、財務數據及法人預估。

新聞報導

-

工商時報產業分析專文(2024.12.11)

報導詳述漢來美食在尾牙旺季的營運表現,以及新據點布局的最新進展。 -

經濟日報專題報導(2024.12.15)

針對漢來美食的營運策略、市場發展及未來展望提供完整分析,特別著重於新品牌發展策略。 -

鉅亨網新聞(2025.01-2025.03)

包含多篇報導,涵蓋營收發布、展店計畫、新市場(鼓山魚市場)動態、法人看法、股利預期等。 -

Yahoo奇摩股市新聞(2025.01-2025.03)

包含多篇報導,涵蓋營收發布、獲利表現、展店計畫細節、市場活動等。

產業資訊

-

台灣經濟研究院餐飲產業分析報告(2024.12)

此報告提供台灣餐飲市場整體概況,包含市場規模、競爭態勢及未來發展趨勢等重要參考數據。 -

國家發展委員會經濟展望報告(2024.12)

提供台灣整體經濟環境分析,作為評估餐飲產業發展前景的重要依據。

註:本文內容主要依據 2024 年第三、四季及 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中提及的營運數據及未來展望均以公開資訊為準,並經過交叉驗證確保其準確性。