快速總覽

綜合評分:3.5 | 收盤價:53.2 (04/23 更新)

簡要概述:深入分析永新-KY的當前狀況,整體呈現出具備潛力的發展格局。 最令人振奮的是,市場少見的豐厚股息回報;同時,目前的價格具有資產保護傘。更重要的是,股價強勢反應了未來的成長預期,市場看好其後續的營運爆發。 綜上所述,未來的股價表現值得期待,建議持續追蹤這些關鍵因素的發展。

核心亮點

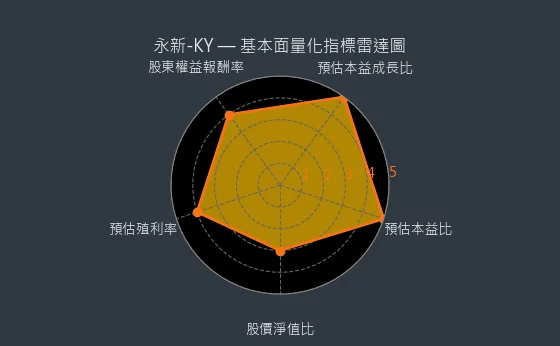

- 預估殖利率分數 5 分,提供極其豐厚的現金股利回報:永新-KY預估殖利率 12.22% (遠超 7%),有望為投資者帶來極為可觀且令人垂涎的現金股息收益。

- 股價淨值比分數 4 分,股價低於長期平均淨值比,具修復潛力:永新-KY股價淨值比 1.01,若低於其長期平均水平,則可能存在向均值回歸的價值修復機會。

主要風險

- 預估本益比分數 1 分,建議投資人規避高估值風險,關注基本面能否支撐:永新-KY預期本益比 nan 倍,處於歷史極高位,建議投資人警惕高估值帶來的潛在下跌風險,並密切關注公司基本面能否支撐如此高的市場預期。

- 預估本益成長比分數 1 分,市場可能過度炒作,股價嚴重脫離基本面:永新-KY目前預估本益成長比 nan,如此高的PEG值強烈暗示市場可能存在過度炒作或非理性預期,股價已嚴重脫離其內在增長基本面。

- 股東權益報酬率分數 1 分,盈利能力極度堪憂,股價缺乏基本面支撐:永新-KY股東權益報酬率為 -1.27%,這樣的表現難以為股價提供任何有效的基本面支撐。

- 產業前景分數 2 分,預期未來發展空間受限,高成長不易:綜合來看,車用-剎車在未來一段時間內的發展空間可能相對受限,企業要實現持續的高速增長將面臨較大難度,對 永新-KY 的成長性預期不宜過高。

- 業績成長性分數 1 分,核心業務可能面臨萎縮或重大困境:永新-KY預期 nan% 的盈餘年增長,極大可能反映其核心業務正遭遇市場萎縮、競爭失利或內部經營的重大困境。

- 法人動向分數 2 分,法人賣盤略顯現蹤,市場信心可能有所保留:三大法人對 永新-KY 的操作開始出現一些賣出跡象,可能反映市場對公司短期前景或特定因素抱持一定的保留態度。

- 題材利多分數 2 分,公司面臨負面因素累積,市場憂慮逐漸浮現:永新-KY近期多個負面訊息持續發酵,市場對其營運前景的憂慮情緒已明顯升溫。

綜合評分對照表

| 項目 | 永新-KY |

|---|---|

| 綜合評分 | 3.5 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 剎車總泵32.22% 剎車片24.13% 剎車分泵21.13% 其他12.38% 卡鉗6.33% 二輪煞車總成3.82% (2023年) |

| 公司網址 | https://www.yusin.com |

| 法說會日期 | 113/09/03 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 53.2 |

| 預估本益比 | nan |

| 預估殖利率 | 12.22 |

| 預估現金股利 | 6.5 |

圖(1)4557 永新-KY 綜合評分(本站自行繪製)

量化細部綜合評分:2.7

圖(2)4557 永新-KY 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.2

圖(3)4557 永新-KY 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:題材降溫:相關題材熱度明顯衰退+資金流出

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

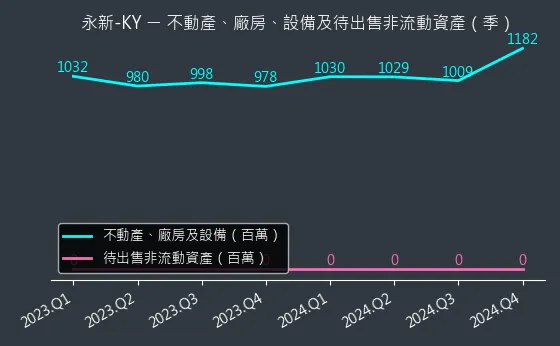

資本支出狀況:永新-KY的非流動資產數據主要走勢呈現強烈上升趨勢。資產變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,本指標為基本面領先指標,代表不動產價值飆升。

(判斷依據:固定資產變化反映公司投資策略調整、固定資產規模變化顯著,建議關注投資效益和資產配置合理性。)

圖(4)4557 永新-KY 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:永新-KY的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據相對穩定,代表流動性維持正常。

(判斷依據:現金管理效率決定資金使用效益。)

圖(5)4557 永新-KY 現金流狀況(本站自行繪製)

獲利能力分析

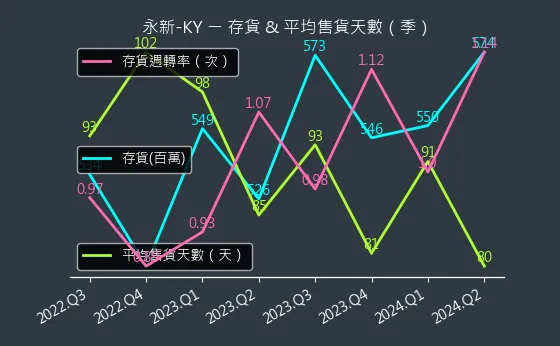

存貨與平均售貨天數:永新-KY的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度適中,趨勢存在不確定性,數據相對穩定,代表存貨週轉率保持穩定。

(判斷依據:行業特性對存貨週轉率的合理區間有顯著影響,需與同業比較。)

圖(6)4557 永新-KY 存貨與平均售貨天數(本站自行繪製)

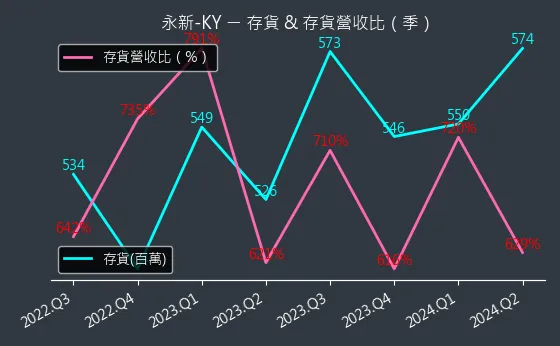

存貨與存貨營收比:永新-KY的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度適中,趨勢存在不確定性,數據相對穩定,代表存貨營收比維持穩定,庫存與銷售匹配良好。

(判斷依據:分析存貨營收比的變化趨勢,有助於預測企業未來的營運資金需求和盈利能力。)

圖(7)4557 永新-KY 存貨與存貨營收比(本站自行繪製)

三率能力:永新-KY的三率能力數據主要呈現穩定來回振盪趨勢。三率能力變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表產品獲利能力持平。

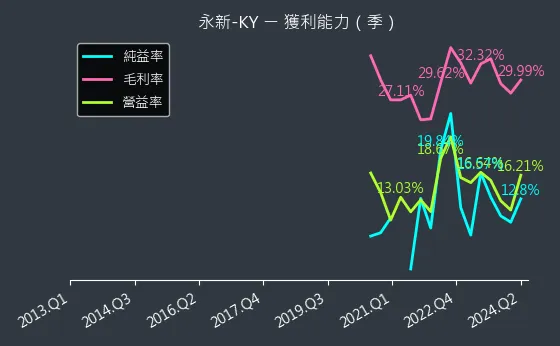

(判斷依據:三率(毛利率、營益率、純益率)的變動趨勢及其相互關係,能揭示企業在成本控制、營運管理及整體盈利策略上的變化。)

圖(8)4557 永新-KY 獲利能力(本站自行繪製)

成長性分析

營收狀況:永新-KY的營收狀況數據主要呈現強烈上升趨勢。營收狀況變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表業務擴張迅猛。

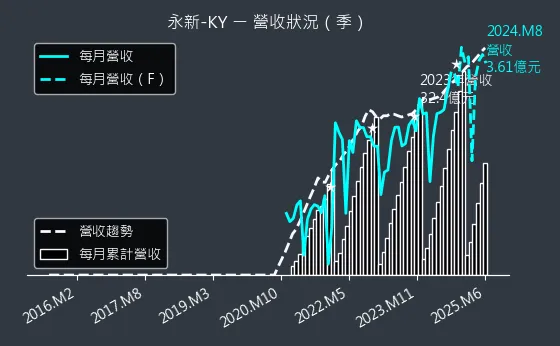

(判斷依據:營收的成長來源(例如:新產品、新市場、價格提升)是評估成長質量的關鍵。)

圖(9)4557 永新-KY 營收趨勢圖(本站自行繪製)

合約負債與 EPS:永新-KY的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表遞延收入無明顯變動,未來EPS預期平穩。

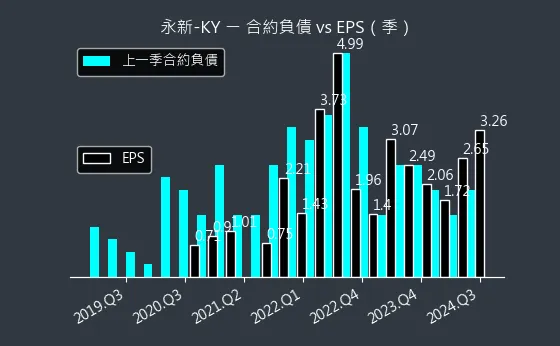

(判斷依據:若合約負債減少,需分析是因營收順利實現(正面),還是新訂單不足(負面),後者可能影響未來EPS。)

圖(10)4557 永新-KY 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:永新-KY的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表未來季度 EPS 預測值保持一致性。

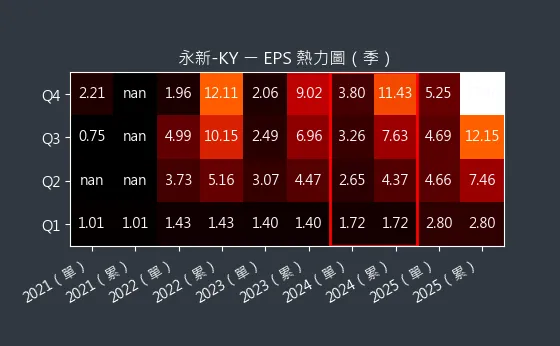

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)4557 永新-KY EPS 熱力圖(本站自行繪製)

估值分析

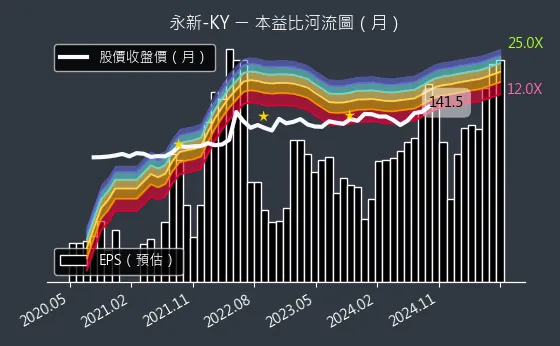

本益比河流圖:永新-KY的本益比河流圖數據點不足以進行趨勢分析

圖(12)4557 永新-KY 本益比河流圖(本站自行繪製)

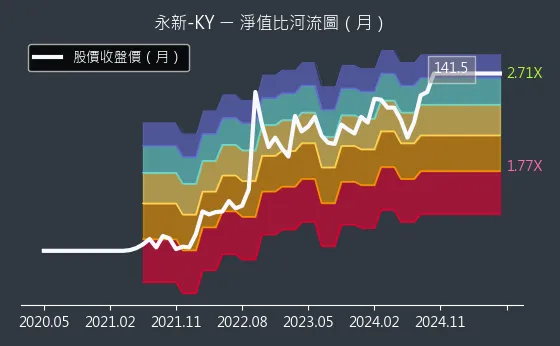

淨值比河流圖:永新-KY的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表股價淨值比持平,估值位於歷史均值附近或穩定區間。

(判斷依據:由於每股淨值通常變動緩慢且穩定,河流圖的波動主要反映股價的變動。)

圖(13)4557 永新-KY 淨值比河流圖(本站自行繪製)

公司概要與發展歷程

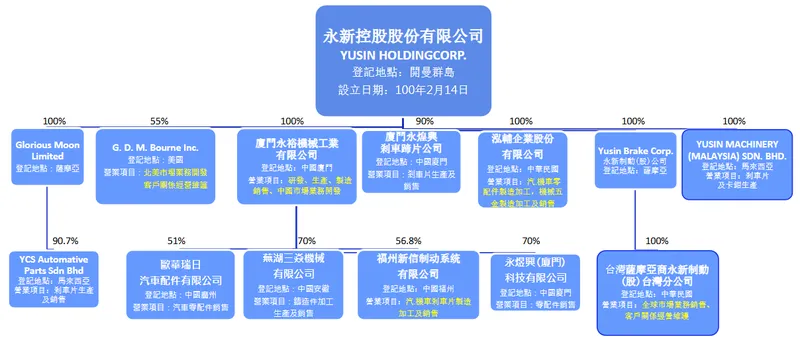

永新控股股份有限公司(YUSIN HOLDING CORP.),股票代號 4557,於 2011 年在英屬開曼群島註冊成立。公司以「您的安全是我們的承諾」(Your Safety is Our Commitment)為核心理念,深耕 AM(售後市場)汽車剎車零件產業,歷經多年發展,已躍升為北美市場最大的剎車系統零件供應商。永新-KY 以卓越的產品品質與穩定的供貨能力,在全球汽車產業鏈中佔據關鍵地位。

圖(14)集團架構(資料來源:永新公司網站)

公司基本資料

永新-KY 的母公司永新控股股份有限公司登記於英屬開曼群島,其營運實體則遍布全球,展現其國際化布局的規模。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 永新控股股份有限公司 |

| 英文名稱 | YUSIN HOLDING CORP. |

| 股票代號 | 4557 (汽車工業類) |

| 成立時間 | 2011 年 2 月 14 日 |

| 註冊地 | 英屬開曼群島 |

| 董事長 | 紀經得 |

| 總經理 | 許耀仁 |

| 發言人 | 張原智 (註:原文黃慧嫻應為誤植,依最新資料更新) |

| 主要業務 | 汽車剎車系統零件研發、製造與銷售 |

| 全球市場定位 | 北美 AM 市場剎車系統龍頭供應商 |

| 產業價值鏈角色 | 汽車剎車系統零件製造商 |

| 官方網站 | 永新官網 |

發展歷程分析

永新-KY 的發展歷程可謂一部精進不懈的產業奮鬥史,從品質體系認證的建立,到全球市場的拓展,每一步都展現其追求卓越的決心。

-

2000 年:通過 ISO 9002 品質管制體系認證,奠定品質基礎。

-

2004 年:取得 QS 9000 品質管制體系認證,提升品質管理水平。

-

2009 年:通過 TS16949 汽車品質管制體系認證,符合汽車產業高標準要求。

-

2010 年:榮獲福建省著名商標及名牌產品、廈門市著名商標,品牌價值獲肯定。

-

2013 年:通過 Bosch 精益生產認證、福建省企業技術中心 ISO 1400 體系認證,生產管理與環保意識提升。

-

2015 年:於臺灣證券交易所掛牌上市,邁向資本市場。

-

2016 年:永裕機械產品開始進入中國 OEM 配套體系,業務觸角延伸至原廠配套市場。

-

2020 年:入選廈門第一批中國製造隱形冠軍,產業地位受肯定。

-

2023 年:取得福州新信制動有限公司 56% 股權,擴大剎車片業務版圖。

-

2024 年:成立馬來西亞永裕有限公司,強化東南亞生產基地。

組織規模概況

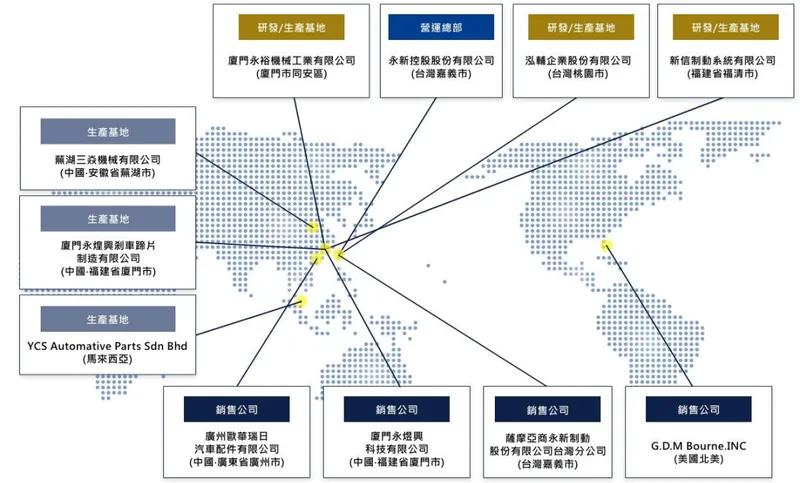

永新-KY 的營運據點遍布全球,展現其全球化經營的格局。

-

營運據點:中國、台灣、美國、馬來西亞。

-

重要子公司:

-

廈門永裕機械工業有限公司(中國廈門)

-

福州新信制动系统有限公司(中國福州)

-

YUSIN MACHINERY (MALAYSIA) SDN. BHD.(馬來西亞)

-

G. D. M. Bourne Inc.(美國)

-

泓輔企業股份有限公司(台灣)

-

核心業務分析

產品系統說明

永新-KY 專注於汽車剎車系統核心零件的研發、製造與銷售,產品線完整且多元。

圖(15)產品結構(資料來源:永新-KY 官網)

-

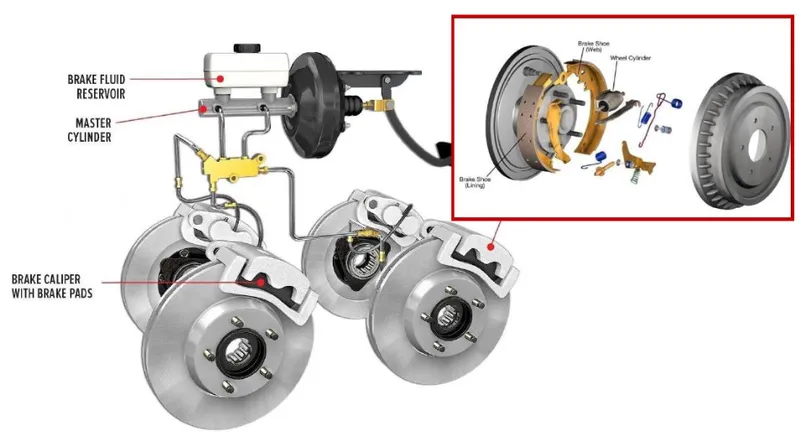

剎車總泵 (Master Cylinder):液壓剎車系統的關鍵組件,將駕駛者的剎車力轉換為液壓壓力。

-

剎車分泵 (Wheel Cylinder):接收剎車總泵傳來的液壓壓力,推動剎車片與剎車碟或剎車鼓產生摩擦,達到制動效果。

-

離合器總泵 (Clutch Master Cylinder):用於手動擋車輛,控制離合器的分離與結合。

-

離合器分泵 (Clutch Slave Cylinder):配合離合器總泵,實現離合器的精確控制。

-

制動鉗 (Brake Caliper):又稱卡鉗,用於夾緊剎車片,使其與剎車碟產生摩擦力,實現制動。永新-KY 積極開發鋁製卡鉗,滿足輕量化與高性能需求。

-

二輪剎車總成 (Two-Wheel Brake Assembly):專為二輪車輛設計的完整剎車系統組件,透過子公司泓輔拓展市場。

-

剎車片 (Brake Pad):與剎車碟或剎車鼓直接接觸,產生摩擦力的關鍵耗材。透過子公司福州新信,專注電動車剎車片開發。

圖(16)剎車系統結構 – 液壓剎車系統結構(資料來源:永新-KY 公司網站)

應用領域分析

永新-KY 的產品廣泛應用於汽車售後維修市場 (AM) 與原廠配套市場 (OEM),並積極拓展電動車及二輪車市場。

-

汽車售後市場 (AM):北美市場為公司核心市場,產品線齊全,涵蓋各式車型的剎車系統零件,在此市場具備領導地位。

-

汽車原廠配套市場 (OEM):透過廈門永裕機械產品及福州新信,成功打入中國 OEM 配套體系,與包括比亞迪、長城、廣汽、長安在內的多家車廠建立合作關係。

-

電動車市場:福州新信制动系统有限公司專注於電動車剎車片供應,技術門檻較高,毛利率可達 35%,已與比亞迪等中國電動車大廠建立穩固合作關係。

-

二輪車市場:透過全資子公司泓輔企業股份有限公司合作,拓展二輪車剎車系統市場,產品應用於機車與自行車,客戶包含國內主要機車廠及國際品牌 HAYES。泓輔旗下亦有自有改裝品牌 ANCHOR。

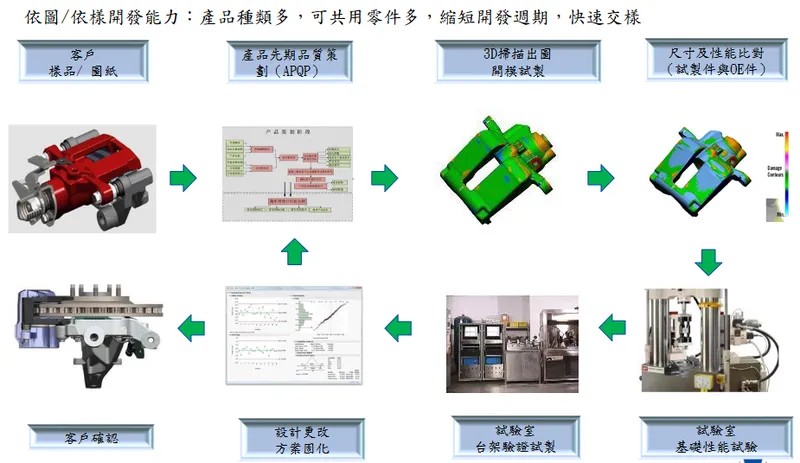

技術優勢分析

永新-KY 在技術研發方面具備明顯優勢,為其市場競爭力提供堅實後盾。

-

逆向工程能力:

-

具備三次元量測儀、3D 掃描器、光學影像測量儀、輪廓儀等先進設備。

-

可依據圖面或樣品快速開發產品,縮短開發週期,快速響應市場需求。

-

圖(17)逆向工程能力(資料來源:永新-KY 公司網站)

-

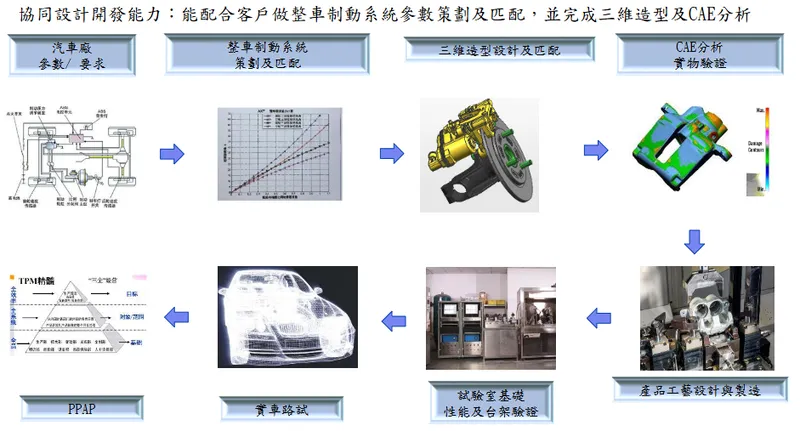

開發能力:

-

具備整車制動系統策劃及匹配能力,可進行 CAE 分析與實物驗證。

-

可與客戶協同設計開發,提供整車制動系統參數策劃及匹配服務。

-

圖(18)開發能力(資料來源:永新-KY 公司網站)

-

產品驗證能力:

-

擁有完善的開發驗證流程與設備,確保產品品質與性能符合標準。

-

透過台架驗證等方式,模擬實際工況,驗證產品可靠性。

-

圖(19)產品驗證能力(資料來源:永新-KY 公司網站)

市場與營運分析

營收結構分析

永新-KY 的營收結構多元,產品線均衡發展,其中剎車片與剎車總泵為營收貢獻主力。

-

剎車片:營收佔比最高,達26.77%,主要受惠於福州新信在電動車市場的拓展。

-

剎車總泵:營收佔比22.93%,為傳統主力產品,市場需求穩定。

-

剎車分泵:營收佔比19.11%,同為公司營收的重要組成。

-

制動鉗 (卡鉗):營收佔比13.98%,近年成長顯著,年增率達 77%,成為重要成長動能。

-

二輪剎車總成:營收佔比5.74%,透過泓輔拓展,市場潛力看好。

-

離合器總泵/分泵:營收佔比較低,合計約7.32%。

-

其他:營收佔比4.16%。

區域市場分析

永新-KY 的銷售區域遍布全球,亞太地區與北美地區為主要營收來源。

-

亞太區:營收佔比最高,達49.3%,主要受惠於中國 OEM 市場及電動車需求增長。

-

北美:營收佔比36.2%,為公司核心 AM 市場,穩居龍頭地位。

-

中南美洲:營收佔比8.5%,近年積極拓展,營收貢獻穩步提升。

-

歐洲:營收佔比3.7%,為公司未來重點拓展市場。

-

其他:營收佔比2.3%。

財務績效分析

永新-KY 近年營收與獲利表現亮眼,營運績效持續攀升。

-

營收表現:2024 年全年合併營收達39.41 億元,年增21.62%,創下歷史新高。2025 年前 2 個月營收年增65.07%,前 3 個月累計營收達10.64 億元,年增37.97%,成長動能強勁。法人預估 2025 年第一季營收將達 10-11 億元,續創同期新高,全年營收可望維持雙位數成長。

-

獲利能力:2024 年稅後純益年增12.93%,EPS 達 10.19 元,首度賺逾一個股本。2024 年上半年毛利率為 29%,第三季毛利率約 28.16%,營業利益率約 14.35%。電動車剎車片毛利率高達 35%,有助於優化整體獲利結構。

-

股價表現:截至 2024 年 11 月,股價上漲至 147.5 元。近期因現金增資及營運利多,股價表現活躍,2025 年 4 月中旬股價約 104.5 元(註:股價具時效性,此處僅提供歷史參考點)。

客戶結構與價值鏈分析

客戶群體分析

永新-KY 的客戶群體廣泛,涵蓋 AM 市場零售商、OEM 市場車廠以及二輪車廠。

- AM 市場客戶:北美四大終端客戶汽配零售商為主要客戶群,包含 Advance Auto Parts、AutoZone、O’Reilly Auto Parts、NAPA 等。

圖(20)北美四大終端客戶汽配零售商(資料來源:永新-KY 公司網站)

-

OEM 市場客戶:中國電動車大廠比亞迪為指標性客戶,福州新信為其剎車片供應商。其他 OEM 客戶包含長城汽車、廣汽集團、長安汽車等。

-

二輪車市場客戶:國內主要機車廠(如光陽)、Gogoro,以及美國自行車零件品牌大廠 HAYES。

圖(21)主要客戶(資料來源:永新-KY 公司網站)

價值鏈定位

永新-KY 在汽車產業價值鏈中,定位為 Tier 2 汽車零組件供應商,專注於剎車系統零件的設計、製造與供應。

-

上游供應商:主要為原物料供應商,提供鋼材、鋁材、橡膠、塑料等生產材料。公司積極尋找穩定供應來源,並計劃投資上游鑄造廠以強化料源掌控。

-

下游客戶:

-

Tier 1 供應商:部分產品透過 Tier 1 供應商間接供應車廠。

-

AM 市場零售商:直接供應北美四大汽配零售商等 AM 市場通路。

-

OEM 車廠:直接供應比亞迪等中國電動車廠。

-

二輪車廠:供應國內外機車與自行車製造商。

-

生產基地與產能分析

生產基地布局

永新-KY 的生產基地布局全球,主要集中於中國與馬來西亞,以因應市場需求與地緣政治變化。

圖(22)生產基地(資料來源:永新官網)

圖(23)廈門廠區(一、二廠)(資料來源:永新-KY 公司網站)

-

中國:

-

廈門永裕(一、二廠):主要生產基地,承擔約 70% 以上產能。一廠(約 5000 坪)主責總分泵生產,二廠(約 9600 坪)聚焦卡鉗及組裝。

-

福州新信:專注剎車片生產,供應電動車廠。

-

蕪湖三焱:鑄造件加工生產基地。

-

-

馬來西亞:

- YUSIN MACHINERY (MALAYSIA) SDN. BHD.:近年積極擴建的新基地,主要生產卡鉗與剎車片,目標市場為北美。

-

台灣:

-

台灣分公司 (永新制動):全球行銷中心,不具生產功能。

-

泓輔企業 (嘉義):二輪車剎車系統生產基地。

-

圖(24)OEM 裝配線(資料來源:永新-KY 公司網站)

產能配置與擴產計畫

永新-KY 積極擴充產能,以滿足市場強勁需求與未來成長動能。

-

卡鉗產能擴充:

-

廈門廠擴產:產能已滿載,投入超過 2800 萬元新台幣擴充卡鉗生產線,新增三條加工線,預計 2024 年第四季完成投產,月產能由 7 萬顆提升至 14 萬顆,月營收可增加約 1000 萬元。二廠亦整合組裝線以提升效率。

-

馬來西亞廠擴產:增資 1 億元馬幣擴充產能,預計 2025 年第二季至第三季開出新產能,卡鉗月產能將提升至 1.6 萬片,年營收可望增加 1.8 億元新台幣。未來 3-5 年將成為重要產能支柱,並計劃設立自有鑄造廠。

-

-

剎車片產能擴充:福州新信持續擴充剎車片產能,以應對電動車市場需求增長。並計劃投資 1000 萬人民幣成立鐵板廠,提升零件自製率。

-

產能移轉:為因應美國關稅(針對中國產品課徵 25%)與去中化需求,將部分卡鉗加工線及總泵類產品移至馬來西亞廠生產,分散供應鏈風險,提升北美市場競爭力(馬來西亞出口美國享零關稅)。

競爭優勢與市場地位

競爭優勢分析

永新-KY 在汽車剎車系統 AM 市場中,具備多項難以取代的競爭優勢。

-

北美市場領導地位:穩居北美 AM 市場剎車系統零件龍頭地位,品牌與通路優勢明顯。

-

技術研發實力:具備逆向工程與協同開發能力,產品開發速度快,並在電動車剎車片、鋁製卡鉗等領域具備技術優勢。

-

產品線完整多元:產品線涵蓋剎車系統多項核心零件及二輪車剎車系統,可滿足客戶一站式採購需求。

-

品質穩定可靠:通過多項國際品質認證(ISO, TS16949, Bosch 精益生產等),產品質量與性能獲客戶肯定。

-

全球化布局與彈性:生產基地與銷售網絡遍布全球,產能移轉策略可有效分散風險,快速響應各地市場需求與關稅變化。

圖(25)ASBS – 剎車片配方(資料來源:永新-KY 公司網站)

圖(26)ASBS – 生產能力(資料來源:永新-KY 公司網站)

市場競爭地位

永新-KY 在汽車剎車系統 AM 市場中,佔據領先地位,主要競爭對手包含:

-

國內競爭對手:東陽(1319)、廣華-KY(1338)、昭輝(1339)等台灣汽車零組件廠(註:部分為不同零組件領域,僅為廣泛參考)。

-

國際競爭對手 (AM/OEM):三益制動(SanYi Brake)、SORL Auto、LPR Italy、浙江萬寶、浙江亞太、東光奧威、蕪湖伯特利等國際及中國剎車系統零件廠。

永新-KY 憑藉其在北美市場的領導地位、技術研發能力、產品質量與全球化布局,在競爭激烈的汽車零組件市場中脫穎而出。

個股質化分析

近期重大事件分析

擴產計畫與產能提升

-

馬來西亞廠增資擴產 (2024.12):為應對美國客戶強勁需求,董事會決議增資 1 億元馬幣擴充馬來西亞廠,並計劃建立鑄鐵廠,預計 2025 年第二季至第三季開出新產能。

-

廈門廠擴廠 (2024.12):廈門廠產能已滿載,啟動擴廠計畫,預計 2025 年底完工,進一步提升核心產能。

-

福州新信投資鐵板廠 (2024):子公司福州新信投資 1000 萬人民幣成立鐵板廠,提升剎車片零件自製率,優化獲利結構。

-

舊廠房空間利用 (2023):在新產能投產前,透過增建雨遮轉移倉庫空間,增加產線利用面積約 1 萬平方公尺,於 2023 年 6 月投產。

營收獲利創新高

-

營收持續攀升 [2024.07-2025.03):自 2024 年 7 月起營收持續創新高,2024 全年營收 39.41 億元(年增 21.62%),2025 年前 3 個月累計營收 10.64 億元 (年增 37.97%]。

-

獲利能力提升 (2024):全年 EPS 達 10.19 元,年增近 13%,首度賺逾一個股本。法人預期 2025 年營運將持續成長。

-

訂單能見度高 (2024.09):卡鉗訂單能見度已延伸至 2025 年,生產排程由 90 天增至 120 天,AM 訂單滿載,顯示市場需求強勁。

供應鏈調整與風險分散

-

產能移往馬來西亞 (2024.12):為因應美國關稅與去中化需求,將卡鉗加工線及總泵類產品移至馬來西亞廠生產,分散供應鏈風險。

-

美墨關稅潛在影響 (2025.02):若美國對墨西哥課徵關稅,相對有利於從馬來西亞出貨的永新-KY,可望提升產品競爭力。

-

現金增資 (2025.03):董事會通過現金增資 600 萬股,每股 100 元,總額約 6 億元新台幣,用於償還銀行借款,強化財務結構。市場反應正面,申購踴躍。

個股新聞筆記彙整

-

2025.10.03:美車件商FBG聲請破產保護,永新-KY遭殃一度鎖跌停

-

2025.10.03:永新制動對FBG應收帳款約4億9,964萬5,000元,占合併總資產10.03%

-

2025.10.03:法人分析,永新制動對FBG應收帳款近5億元,若回收不順,財務結構與獲利恐受壓

-

2025.10.03:永新-KY表示,已洽美國律師事務所研擬對策,並要求提出應收與營運計畫

-

2025.10.03:FBG重整草案下,2025.10.06 起每週支付40萬美元,後續逐步調升

-

2025.10.03:後續出貨改採CIA(先款後貨)措施以降低風險,但DIP撥付與清償節奏仍存不確定性

-

2025.10.03:永新-KY股價以70.3元跌停開出,短期評價取決於應收回收能見度等因素

-

2025.09.30:美汽車零件巨擘破產!永新-KY「子公司5億帳款未收回」跳空跌停

-

2025.09.30:永新-KY子公司薩摩亞商永新制動,對First Brands仍有近5億元應收帳款未收回,正與相關部門協同美國律師事務所評估處理First Brands破產事宜

-

2025.09.30:永新-KY股價跳空跌停,開盤直摜70.3元綠燈價,股價邁向連7跌

-

2025.09.30:永新-KY已要求美國業務提出應收帳款跟營運計畫對策

-

2025.09.30:永新-KY表示最終損失金額視重整計畫核定及債務清償情形而定,將持續關注FBG重整進展並採取法律措施

-

2025.09.30:債務規模約占永新 1H25 營收比例約25%,1H25 營收21.2億元,EPS為4.5元

-

2025.09.30:預計 2025.10.06 起FBG將每周還款40萬美元,後續出貨將改為CIA模式

-

2025.09.30:美國汽車零件供應商First Brands集團聲請破產保護,永新-KY子公司薩摩亞商永新制動對其應收帳款近5億元,股價跌停

-

2025.09.30:應收帳款約佔永新-KY合併總資產10%,約佔 1H25 營收25%

-

2025.09.30:永新正協同美國律師事務所處理,最終損失金額視重整計畫而定,將持續關注FBG重整進展並適時採取法律措施

-

2025.09.30:預計2025.10.06起每周還款40萬美元,後續出貨將改為CIA模式

-

2025.08.08:永新-KY下跌7.94%,收在79.9元

-

2025.07.30:永新-KY增資馬來西亞廠約新台幣7億元,強化東南亞生產據點布局,以因應美國客戶需求

-

2025.07.30:馬來西亞廠預計 2H26 逐步開出產能,挹注 25 年營收逾4.5億元,27 年 有望翻倍

-

2025.07.30:此次馬來西亞投資案是永新歷來最大規模海外製造投資,為加速布局東南亞,決定購置現有廠房改建

-

2025.07.30:為滿足美國客戶自製率要求,馬來西亞廠自鑄鐵件至後段烤漆線等都會自己做

-

2025.07.30:相較大陸出口美國關稅,馬來西亞出口美國關稅較低,具備明顯成本優勢

-

2025.07.30:受惠卡鉗出貨量增,1H25 營收達21.55億元,年增28.09%

-

2025.07.30:永新預估 3Q25 營收可望與 2Q25 持平,25 年營收有機會優於 24 年

-

2025.07.30:新台幣升值對永新毛利率影響較小,主要影響為帳面營收數字

-

2025.07.30:永新積極擴大卡鉗出貨,短期希望拉升至營收占比20%,並視其為未來主要成長動能

-

2025.07.30:樂觀馬來西亞廠 26 年正式量產後,將進一步拓展北美市場版圖

-

2025.07.29:中國反內卷,車用零組件短期仍保守

-

2025.07.29:永新-KY調整訂單結構,降低比亞迪等車廠佔比,增加VW、東風日產等合資車廠客戶

-

2025.07.28:短期營運受關稅影響表現不佳,2H25 卡鉗訂單受影響,25 年EPS預估滑落至8.5元左右

-

2025.07.28: 26 年馬來西亞新廠生產貢獻,營運有望復甦

-

2025.07.28:受美國關稅影響,卡鉗訂單由新品轉為翻修品,加上庫存消化,3Q25 營收預計將較 2Q25 略為衰退

-

2025.07.28:馬來西亞廠預計 26 年 開始貢獻產值,25 年估計約4.6億元,可望提升中長期營運動能

-

2025.07.28:獲利: 25 年 預估每股盈餘(EPS)為8.54元

-

2025.07.24:永新-KY預估 3Q25 營收與 2Q25 相當,25 年營收會比 24 年好

-

2025.07.24: 1H25 營收16.82億元,年增28.09%,卡鉗產品需求激增是營收成長主因

-

2025.07.24: 7M25、8M25 訂單持續出貨,客戶下單節奏正常

-

2025.07.24:電動車品牌毛利率因競爭加劇而下修,導入合資品牌訂單有望改善整體毛利結構

-

2025.07.24:台幣升值影響美金計價營收,但對毛利率影響有限

-

2025.07.24:永新-KY投資7億元設馬來西亞廠,已小量生產,考量關稅因素,加速推進在地製造

-

2025.07.24:初期生產以鋁合金卡鉗為主,預計2026 2H25 明顯貢獻業績

-

2025.07.24:馬來西亞廠 25 年挹注約4億元營收,挑戰損益兩平,27 年 起營收可望翻倍成長

-

2025.07.23:國內關注中菲行股東會,中裕、永新-KY等生技醫藥大廠法說會,新光金下市

-

2025.07.04:台幣急升,毛利率有撐車用族群出列

-

2025.07.04:永新-KY經濟規模放大、產品組合優化,2Q25 毛利率估優於 1Q25 ,25 年毛利率可望回到30%以上,1H25 獲利估較 24 年同期成長

-

2025.06.26:永新-KY美國客戶縮手後,將恢復正常拉貨

-

2025.06.26:永新-KY 2H25 出貨可望與 1H25 相當

-

2025.06.26:永新-KY馬來西亞廠新產能開出,有望挹注新動能

-

2024.07.24:永新-KY為汽車煞車等零組件廠,將於 2024.07.24 舉行法說會

-

2024.07.24:永新-KY 2024.07.24 股價收101元平盤

-

2025.06.24: 2025.07.24 將舉行法說會

-

2025.03.10:汽零廠 25 年續旺,1Q25 營收戰高,北美暴風雪帶動AM需求,新能源車拉升OEM出貨

-

2025.03.10:永新 24 年營收創新高,稅後純益年增12.93%,前 2M25 營收成長動能強勁,2M25 營收年增65.07%

-

2025.03.10:永新AM訂單滿載,1M25 營收維持4億元高峰,法人樂觀 1Q25 營收站上同期新高

-

2025.03.10:永新 2H25 因有擴廠效益,營運可望優於 1H25 ,25 年營收將續創新高

-

2025.03.08:永新-KY現金增資案 2025.03.11 抽籤,承銷價100元,與市價有25%潛在報酬空間

-

2025.03.05:抽中一張賺2.5萬元,剎車股永新-KY今起新股申購,報酬率25%

-

2025.03.05:永新-KY今起開放新股申購,承銷價100元

-

2025.03.05:永新-KY 24 年 EPS達10.19元,獲利年增近13%

-

2025.02.18:《DJ在線》去中化+關稅,車用AM族群撿到槍

-

2025.02.18:永新-KY馬來西亞廠 2Q25 ~ 3Q25 開出新產能,客戶回饋正向

-

2025.02.18:若美國對墨西哥課徵關稅,將對永新-KY銷售有利

-

2025.02.18:永新-KY將部分產品移往馬來西亞廠,分散供應鏈風險

-

2024.12.27:永新-KY為應對美國客戶需求,決議增資1億元馬幣擴充馬來西亞廠,並計劃建立鑄鐵廠

-

2024.12.27:永新將卡鉗加工線及總泵類產品移至馬來廠,以因應美國關稅與去中化需求

-

2024.12.27:廈門廠產能已滿,永新啟動擴廠計劃,預計 25 年 底完工

-

2024.12.27:美中貿易戰及川普2.0政策促使全球汽車零件廠加速布局東南亞,永新調整生產網絡

-

2024.11.08:永新-KY自 7M24 起營收持續創新高,前 10M24 累計營收達31.42億元,年增20.1%

-

2024.11.08:公司預計 4Q24 營收將持穩或小幅增長,獲利有望突破一股本

-

2024.11.08: 10M24 營收達3.92億元,年增42.1%,顯示出穩定的訂單需求及電動車市場成長動能

-

2024.11.08:股價上漲至147.5元,短期均線翻揚,顯示出中長期走升的趨勢

-

2024.09.04:永新-KY的卡鉗訂單能見度延伸至 25 年,生產排程由90天增至120天

-

2024.09.04:永新計劃在廈門和馬來西亞擴產,2H24 業績預期優於 1H24 ,24 年營收預計雙位數成長

-

2024.09.03:永新-KY的卡鉗訂單已滿至 25 年 ,公司計劃在廈門和馬來西亞擴大產能,預計 3Q24 投入新加工線

-

2024.09.03:永新 2Q24 營收達16.75億元,前七個月累計營收20.17億元,年增14.27%,預計 24 年營收將達雙位數成長

-

3Q24 永新透過福州新信供應比亞迪電動車剎車片,爭取新車款專案,預期 2H24 營收成長

-

2Q24 永新首季獲利年增23% EPS 1.72元同期新高

-

2Q24 23 年卡鉗因客戶清庫存原因減少下單,隨庫存去化後,24 年恢復成長,總分泵同樣也將微幅增加

-

2Q24 福州新信主要大客戶為比亞迪,隨中國大陸電動車成長,樂觀 24 年業績貢獻逐季成長

-

2Q24 因應AM卡鉗大客戶需求,永新 23 年開始將卡鉗產能移往馬來西亞廠,未來自馬來西亞出貨至美國可免去25%關稅

-

23年4月起拉貨動能轉強,儘管1Q23營收與22年僅持平,不過隨著主要客戶庫存有效去化,單月營收可望回到近2.8億元歷史高位

-

2Q23表現將優於1Q23

-

永新23年重啟廈門廠擴產計畫,預計於2H23動工

-

在新產能投產之前,已先在既有廠房透過空地增建雨遮方式,轉移倉庫存貨空間,藉此增加更多產線利用空間,約可增加1萬平方公尺的空間,新增產能將可於23年6月投產

-

預計23年6月完工後合計一、二廠月產能將可擴大至新台幣2.5億元,依據目前永新訂單狀況研判,3Q23營收可望較2Q23成長

-

公司為北美最大汽車煞車系統AM(售後維修)零件供應商,在北美市場需求穩定成長下,再加上跨入二輪車領域

-

22年大賺逾一股本,因應客戶訂單成長需求,近期重啟廈門廠擴產計畫,最快下半年就可動工,完工後可挹注年產能6億元。

-

目前在新車市場供不應求的情況下,市場平均保有車齡也愈來愈長,有助於AM市場需求擴大

產業面深入分析

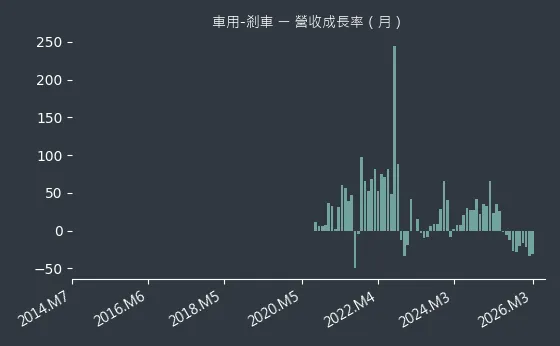

產業-1 車用-剎車產業面數據分析

車用-剎車產業數據組成:永新-KY(4557)

車用-剎車產業基本面

圖(27)車用-剎車 營收成長率(本站自行繪製)

圖(28)車用-剎車 合約負債(本站自行繪製)

圖(29)車用-剎車 不動產、廠房及設備(本站自行繪製)

車用-剎車產業籌碼面及技術面

圖(30)車用-剎車 法人籌碼(日更新)(本站自行繪製)

圖(31)車用-剎車 大戶籌碼(週更新)(本站自行繪製)

圖(32)車用-剎車 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

車用產業新聞筆記彙整

-

2026.04.20:北美商用車隊管理滲透率預計 28 年 升至 80.6%,硬體轉向 SaaS 訂閱模式確保穩定收益

-

2026.04.20:全球行車紀錄器轉向主動安全預警,日本法規紅利帶動租賃與計程車平台加速數位升級裝機

-

2026.04.20:零售業進入 5-7 年設備換機潮,AI 辨識與邊緣運算整合需求確立,動能擴及物流與路網市場

-

2026.04.20:車用電子產值預估 27 年 突破 4,000 億美元,ADAS 滲透率提升帶動車載資通訊進入需求高峰

-

2026.04.21:ADAS 與車聯網普及帶動商用車隊滲透率,車載資通訊轉向 SaaS 模式,確保穩定經常性收益

-

2026.04.21:日本法規紅利驅動行車紀錄器數位升級,具備車廠合作實績之供應商將受惠剛性需求

-

2026.04.18:車用與其他消費性電子領域需求相對疲軟,營收占比預期將被高成長的 AI 業務稀釋

-

2026.04.16:產業處於政策觀望期,受關稅與地緣政治影響,短期出貨受壓抑,預期 26 年呈現先蹲後跳走勢

-

2026.04.16:散熱需求延伸至汽車與半導體領域,帶動相關零組件供應商稼動率維持高檔,業務多元化成趨勢

-

2026.04.16:台廠透過併購與設立海外新廠(如越南、歐洲)積極切入國際一階供應鏈,優化長期獲利結構

-

2026.04.16: 3M26 台灣車市掛牌數回升至 3.9 萬輛,但首季仍年減 3.4%,AM 產業受關稅政策影響觀望

-

2026.04.16:台美貿易協定預計 26 年 中實施美製車零關稅,市場觀望氣氛濃厚,衝擊國產車銷量

-

2026.04.07:美製汽車關稅從 17.5% 降至 0%,引發車款價格戰並提升消費者購車意願與線索費收入

-

2026.03.24:億豐受惠美國關稅調降至 10% 及產品組合轉佳,4Q25 EPS 6.69 元優於預期

-

2026.03.24:東陽 4Q25 EPS 2.07 元符合預期,短期受關稅不確定性影響,但中長期回補庫存動能仍在

-

2026.03.09:台美達成降稅協議使關稅降至15%,帝寶等AM件廠受惠,預估稅後淨利有望提升10%以上

-

2026.03.11:台灣 2M26 車市掛牌數年減 19.9%,受農曆年假工作天數少及美製車零關稅預期導致觀望影響

-

2026.03.11:特斯拉 25 年 銷量被比亞迪超越,且預計 26 年 2Q26 停產 Model S/X,轉產人型機器人

-

2026.03.11:比亞迪發表第二代刀片電池,支援 5 分鐘快充至 70%,推動電動車充電速度接近加油速度

-

2026.03.02:春節長假及美國進口車關稅干擾,2M26 豪華車領牌數近腰斬,年減45.1%,佔整體車市銷售占比下滑至18.2%

-

2026.03.02: 2M26 全台新車領牌數受春節長假影響,工作天數縮短,年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:春節長假+美國進口車關稅干擾,2M26 豪華車領牌數近腰斬

-

2026.03.02: 2M26 全台新車領牌數年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:三陽代理的HYUNDAI汽車 1M26-2M26 領牌數年增10.5%,市佔率4.4%

-

2026.03.03: 2M26 新車領牌數年減 19.9%,受假期、基期高及進口關稅未定案影響,市場觀望情緒濃厚

-

2026.03.03:台美協議確定美製車零關稅,預期觀望消除後景氣恢復常態,優先看好中華車

-

2026.02.23:銷美關稅高達27.5%,相較日、韓、歐僅15%,對企業經營是一大衝擊和考驗

-

2026.02.23:美規車零關稅受川普關稅官司影響恐延後上路,但大方向確定,有利消除觀望並恢復車市景氣

-

2026.02.22:台美貿易協定使美國進口車關稅降至 0%,不確定性消除有望帶動 26 年 車市回升

-

2026.02.22:東陽、帝寶受惠台美協定關稅上限 15%,且不疊加 122 條款關稅

-

2026.02.22:最高法院判決 IEEPA 違法,川普改援引貿易法 122 條對全球加徵 15% 臨時關稅

-

2026.02.22:網通、手機、藥品、汽車列入豁免清單,電聲產品關稅負擔較先前下降約 4-5%

-

2026.02.22:美國廢除溫室氣體排放標準,利多傳統車廠但衝擊純電轉型,電動車補貼退坡銷量放緩

-

2026.02.22:美製小客車進口台灣關稅歸零,售價更具競爭力,看好東陽受惠售後市場需求

-

2026.02.13:台美對等貿易協定簽署,將對台股市場帶來板塊挪移

-

2026.02.13:裕日車、汎德永業、和泰車被列為主要受惠股,裕隆、中華車以及鴻華先進等恐需面對電動車與高價車降價的直接衝擊

-

2026.02.13:台灣產業重組加速,國產車面臨價格錯位與競爭加劇的壓力,裕隆等國產體系業者則面臨競爭壓力

-

2026.02.13:進口小客車關稅降至零,國產整車產值預估受損 40 億元,政府撥 30 億元預算協助轉型

-

2026.02.13:國產車具妥善率與維修優勢,且與進口車存有價位落差,實際衝擊仍需觀察後續市場變化

-

2026.02.13:美規小客車關稅降至 0% 且取消配額限制,提升消費者購車選擇與醫療可近性

-

2026.02.13:裕隆、中華車、鴻華先進受美規車零關稅衝擊,國產車面臨直接定價壓力

-

2026.02.05:北美冬季風暴及旺季效應,推升碰撞件需求,東陽 1M26 營收較上月成長3%,達21.5億元

-

2026.02.06:高通(QCOM US)記憶體短缺與漲價衝擊手機供應鏈,下修 2Q26 手機營收指引至 60 億美元,年減 13%

-

2026.02.06:DRAM 產能轉向 HBM 導致結構性缺貨,手機廠預防性減產並優先生產高毛利旗艦機種

-

2026.02.06:汽車業務營收創 11 億美元新高;晶片支援多世代記憶體控制器,增加客戶調整物料靈活性

-

2026.01.28:終端應用與供應鏈衝擊,三星與海力士向蘋果提出 LPDDR 漲價近 1 倍,定價權完全向供應商傾斜

-

2026.01.27:記憶體短缺蔓延至汽車產業,1H26 價格恐翻漲 2 倍,嚴重衝擊整車利潤與產能

-

2026.01.28:鎧俠推出 UFS 4.1 快閃記憶體,隨機讀取性能提升 90%,鎖定端側 AI 與車用市場

-

2026.01.28:中微半導體與國科微宣布調漲 MCU、NOR Flash 與 KGD 價格,漲幅最高達 80%

-

2026.01.16:關稅降至 15% 提升工具機與手工具競爭力,並取得汽車零組件、木材等關稅最優待遇

-

2026.01.16:汽車零組件與木材產品關稅上限降至 15%,協議為川普政府關稅政策下的不確定性提供明確方向

-

2026.01.10:台美關稅談判若調降進口關稅,預期將引發報復性購車潮,對 26 年 零售貢獻顯著

-

2026.01.06:與輝達合作五年成果落地,首款搭載 Alpamayo 推理型自駕系統車型,預計 1Q26 上路

-

2025.12.30:特斯拉受安全調查影響股價走弱,衝擊裕隆、和大及貿聯-KY 等車用供應鏈氣氛

-

2025.12.24:北美雪季將帶動中重度事故增加,鈑金件(引擎蓋、葉子板)需求有望隨季節性因素回升

-

2025.12.24:受惠北美平均車齡延長至 12.8 年及保險大廠擴大 AM 件理賠,長期具備穩健成長動能

-

2025.12.24:北美進入雪季使碰撞事故增加,帶動維修零件需求,東陽憑藉產品線完整與認證優勢受惠

-

2025.12.24:State Farm 擴大 AM 件賠付範圍,加上美國平均車齡延長至 12.8 年,支撐長期成長

-

2025.12.02:連賢明院長指出全球趨勢將聚焦川普政策走向與AI需求發展兩大關鍵

-

2025.12.02:美國將有高機率要求台灣開放農產品與汽車進口,關稅可能降至約15%

-

2025.11.12:市場傳出鴻華先進將接手裕隆旗下納智捷品牌,作為電動車進軍海外平台

-

2025.11.12:裕隆傳將納智捷汽車股權移轉給鴻華先進

-

2025.11.12:鴻海間接取得納智捷品牌主導權,整合電動車供應鏈

-

2025.11.12:納智捷成為鴻華先進100%子公司,加速垂直整合

-

2025.11.12:市場推測 Luxgen n5 將喊卡,改以 Foxtron Bria搶市

-

2025.11.12:鴻海自有品牌Foxtron將接棒亮相

-

2025.11.12:LUXGEN主攻內銷,FOXTRON瞄準外銷,為國際客戶開發與代工合作創造更大空間

-

2025.11.10:政府購車政策帶動,和泰車 10M25 及前 10M25 營收創同期新高

-

2025.10.22:熱門股,耿鼎股價收29.85元,漲幅7.96%,收復月線

-

2025.10.22:周線及十日線呈現上彎,周KD呈現黃金交叉向上

-

2025.10.22:外資及自營商同步買超,單日成交量放大至8,938張

-

2025.10.22:2025.09營收2.12億元、年減16.64%

-

2025.10.22:北美AM汽車零件市場需求進入 4Q25 傳統旺季,後續仍有庫存回補需求

-

2025.10.22:旗下AM鈑金產品於北美市場認證逾1,200項具利基

-

2025.10.21:報廢車拆解量減少,供給趨緊導致銅鋁水箱價格上漲

-

2025.10.21:國際銅鋁金屬期貨價格回暖,支撐廢水箱市場行情

-

2025.10.21:下游再生金屬煉廠訂單回升,增加對銅鋁混合料需求

-

2025.10.21:佛山地區銅鋁水箱市場價格週漲0.25%,達每噸40050-40250元

-

2025.10.13:中國稀土管制若造成電動車供應中斷,有利東陽等AM供應鏈

-

2025.10.13:電動車對稀土依賴高於燃油車,若供應受阻,車廠恐減產,反而有利東陽等AM供應鏈

-

2025.09.24:美國輕型車售後市場規模達4,137億美元,年增5.7%,2024- 28 年 CAGR達9.9%

-

2025.09.24:美國車輛平均車齡延長至12.6年,碰撞機率上升,對AM件需求穩定

-

2025.09.24:客戶庫存已降至1個月,預期旺季後將提升至2個月,有回補需求

-

2025.09.24:State Farm等大型保險公司採用AM件趨勢不變,東陽CAPA認證件數逾8,000個

-

2025.09.22:砸數10億助攻國產

-

2025.09.09: 8M25 新車掛牌29,460輛月減17%,1M25-8M25 年衰退14.2%創12年同期低

-

2025.09.09:消費者觀望美車關稅談判,車商不敢放車入關,新車堆積港口

-

2025.09.09:9/8起「汰舊換新」貨物稅減徵延至2030/12/31,新購小客車最高減10萬元

-

2025.09.09:電動車牌照稅免徵延至2029/12/31,預期帶動車廠推新車、市占提升

-

2025.09.09:台灣汽車輸美關稅20%談判中,美方要求降至2.5%甚至0%,細節未公布

-

2025.09.09:若美車關稅降至0%,國產車競爭力下滑,不利裕隆、中華車

-

2025.09.09:美製Tesla、BMW X系列等車款若降稅,搭配台幣升值,消費者享價差

-

2025.08.01:日本 AM 零件市占率低,與我國非競爭關係,目前衝擊持平

-

2025.08.01: 2H25 車市景氣或優於預期,關注美國對他國汽車關稅協商

-

2025.07.25:盤前/隨Robotaxi跑起來 台股車用2英雄飛出

-

2025.07.25:Robotaxi市場正快速擴張,成為新一輪產業競爭焦點

-

2025.07.25:中長期關注車用晶片、感測器、智慧座艙與高頻連接器等相關供應鏈

-

2025.07.25:東陽、胡連有望受惠Robotaxi市場擴張

個股技術分析與籌碼面觀察

技術分析

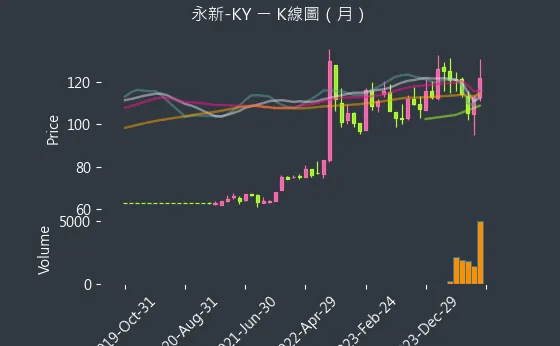

日線圖:永新-KY的日線圖數據主要呈現劇烈下降趨勢。日線圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表連日大跌,跌破多條重要均線(如月線、季線)支撐。

(判斷依據:短期均線(如5日線)與中長期均線(如20日線、60日線)之間的乖離程度,可以輔助評估短期市場是否過熱或過冷,以及是否存在修正回歸均線的可能。)

圖(33)4557 永新-KY 日線圖(本站自行繪製)

週線圖:永新-KY的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表週線出現急跌長黑,中期賣壓沉重。

(判斷依據:週K線圖的收盤價與週成交量,能更清晰地反映市場的中期趨勢與主力資金動向,過濾掉部分短期市場噪音。)

圖(34)4557 永新-KY 週線圖(本站自行繪製)

月線圖:永新-KY的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表月成交量相對平穩或萎縮,市場對長期前景持謹慎觀望態度,股價在重要月均線附近盤整。

(判斷依據:觀察極短期月均線(如5月線)、短期月均線(如10月、20月線)及中長期月均線(如60月線、120月線、240月線)的排列型態與交叉,是判斷數年至數十年級別大趨勢方向、強度及歷史性轉折點的核心。)

圖(35)4557 永新-KY 月線圖(本站自行繪製)

籌碼分析

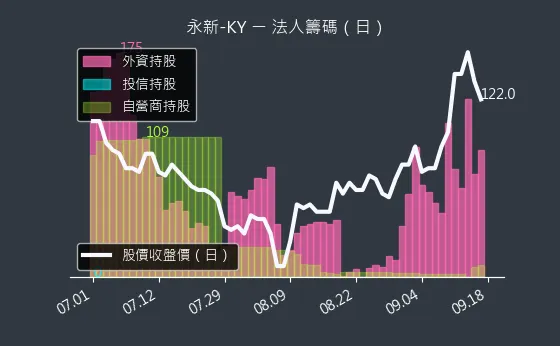

三大法人買賣超

- 外資籌碼:永新-KY的外資籌碼數據主要呈現微弱下降趨勢。外資籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表外資賣超金額不大,股價面臨輕微壓力。

(判斷依據:反之,持續的賣超可能反映外資對未來股價表現的擔憂,或進行全球資產配置的調整。) - 投信籌碼:永新-KY的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信持股水位穩定,等待明確信號。

(判斷依據:投信的買盤通常具有「抬轎」效應,尤其對中小型股的股價影響力不容小覷;其認養的個股常有波段行情。) - 自營商籌碼:永新-KY的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表自營商操作方向不明,可能等待市場突破。

(判斷依據:當自營商買賣超與外資、投信方向一致時,可能強化短期市場趨勢;若方向相左,則需留意其背後的操作邏輯。)

圖(36)4557 永新-KY 三大法人買賣超(日更新/日線圖)(本站自行繪製)

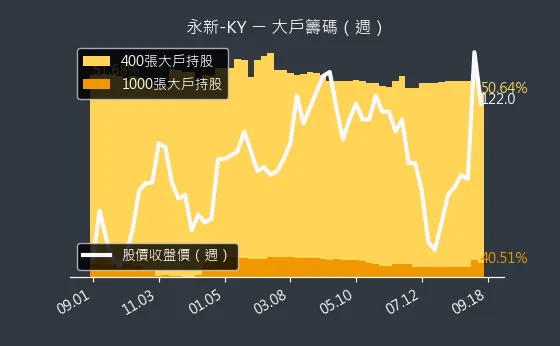

主力大戶持股變動

- 1000 張大戶持股變動:永新-KY的1000 張大戶持股變動數據主要呈現劇烈下降趨勢。1000 張大戶持股變動變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表市場主力持續釋放籌碼,後市看淡度提升。

(判斷依據:需注意「人數增加」並不等同於「總持股比例增加」,應結合「大戶總持股比例」一同分析,以更全面判斷籌碼動向。) - 400 張大戶持股變動:永新-KY的400 張大戶持股變動數據主要呈現劇烈下降趨勢。400 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表四百張大戶人數顯著減少,籌碼分散趨勢明確。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

圖(37)4557 永新-KY 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

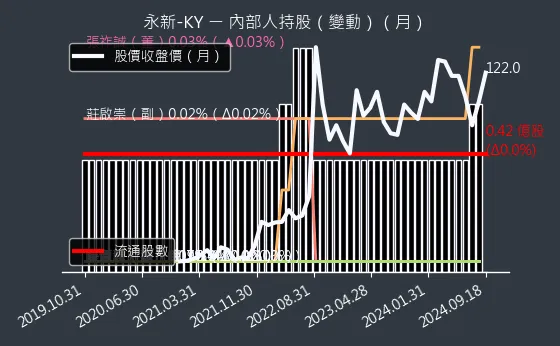

公司經營者持股異動情形:該數據主要分析永新-KY的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(38)4557 永新-KY 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

短期發展計畫(1-2年)

-

擴大卡鉗產能:加速廈門與馬來西亞廠卡鉗擴產進度,預計 2025 年陸續投產,滿足市場強勁需求。

-

提升剎車片自製率:福州新信鐵板廠投入運營,提升剎車片零件自製能力,優化成本結構。

-

鞏固北美 AM 市場:維持北美 AM 市場領導地位,利用馬來西亞廠優勢擴大市場佔有率。

-

拓展電動車 OEM 市場:深化與比亞迪等電動車大廠合作關係,爭取更多新車款專案。

-

財務結構優化:運用現金增資款項償還借款,降低負債比,提升財務穩健性。

中長期發展藍圖(3-5年)

-

全球市場擴張:積極拓展歐洲、中南美洲、東南亞等新興市場,實現更均衡的全球化布局。

-

產品線多元化與高值化:在現有總分泵產品基礎上,積極推廣 EPB (電子駐車系統) 卡鉗、高性能剎車片及機車總泵與卡鉗等新產品線。

-

提升卡鉗產品比重:目標將卡鉗產品營收比重提升至 20% 以上,並增加汽車改裝卡鉗產品組合。

-

強化研發創新:持續投入研發資源,開發符合智能駕駛、輕量化趨勢的新技術、新產品,保持技術領先優勢。

-

優化生產效率與供應鏈韌性:導入自動化生產設備,優化生產流程,提升生產效率,並持續強化供應鏈管理,建立更具韌性的全球供應網絡。考慮在馬來西亞設立自有鑄造廠。

投資價值綜合評估

永新-KY 作為北美 AM 市場剎車系統龍頭,具備穩健的營運基礎與強勁的成長動能。

投資優勢

-

產業龍頭地位:北美 AM 市場剎車系統龍頭,市場地位穩固,品牌聲譽良好。

-

營收獲利高速成長:營收與獲利持續創新高,2024 年 EPS 突破 10 元,展現強勁成長動能。

-

訂單能見度高:AM 訂單滿載,卡鉗訂單已排至 2025 年,顯示市場需求強勁。

-

擴產效益可期:廈門與馬來西亞廠擴產計畫明確,將逐步釋放產能,挹注未來營收成長。

-

電動車市場成功布局:成功切入高成長的電動車供應鏈,搭上產業趨勢快車,優化獲利結構。

-

全球化布局與風險分散:生產基地與銷售網絡遍布全球,馬來西亞廠的設立有效分散地緣政治與關稅風險。

潛在風險

-

原物料價格波動:鋼材、鋁材等原物料價格波動可能影響公司獲利能力。

-

匯率風險:全球化營運下,匯率波動可能影響公司營收與獲利表現。

-

市場競爭加劇:汽車零組件市場競爭激烈,尤其來自中國的競爭者,需持續提升競爭力。

-

全球經濟不確定性:全球經濟下行、通膨壓力或地緣政治風險可能影響終端汽車市場需求。

-

關稅政策變化:美國等主要市場的關稅政策變動可能影響成本與銷售策略。

投資建議

綜合考量永新-KY 的產業地位、營運績效、成長潛力與潛在風險,其具備明確的成長路徑與競爭優勢。公司在北美 AM 市場的領導地位穩固,且積極拓展電動車 OEM 市場與全球新興市場,擴產計畫提供未來成長保障。建議投資人可持續關注其擴產進度、新產品效益及全球市場拓展成效。惟需留意原物料價格、匯率波動、市場競爭及宏觀經濟等風險因素對公司營運的潛在影響。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/455720240902M001.pdf

- 法說會影音連結:https://webpro.twse.com.tw/webportal/?liveChannelId=1

公司官方文件

- 永新控股股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考此份法說會簡報,內容涵蓋公司簡介、產業趨勢、核心競爭力、營運概況、生產基地、擴產計畫及未來發展規劃等重要資訊,為本文提供詳盡且權威的依據。

- 永新-KY 2024 年第三季財務報告

本文引用永新-KY 2024 年第三季財務報告,以分析公司最新財務績效,包含營收、獲利能力、毛利率等關鍵數據,確保財務分析的準確性與時效性。

- 永新-KY 2024 年度現金增資相關公告 (2024.12 – 2025.03)

參考現金增資相關公告,了解增資目的、規模、價格及市場反應。

- 永新-KY 董事會重要決議公告 (2025.04.08)

參考董事會決議,掌握公司治理、子公司增資及股利政策等最新動態。

研究報告

- 元富證券研究報告(2024.11)

參考元富證券研究報告,藉以分析永新-KY 在產業中的競爭態勢、市場前景與投資價值,提供更全面的產業分析視角。

- 永豐投顧產業分析(2024.09)

永豐投顧產業分析報告,針對永新-KY 的營運模式、產品應用及市場布局進行深入剖析,為本文提供產業結構與公司營運策略的分析基礎。

- 多家法人研究報告摘要 (2025.03 – 2025.04)

參考近期多家法人機構對永新-KY 的分析與評價,了解市場對公司營運前景的普遍看法。

新聞報導

- 財經媒體報導(2024.12.27 – 2025.03):永新擴廠計劃、產能移轉、現金增資相關報導

參考財經媒體關於永新-KY 擴廠計畫、產能移轉及現金增資的報導,以掌握公司最新擴產動態、供應鏈策略及其對未來營運的影響。

- 產業新聞(2024.11.08 – 2025.03):永新營收創新高、訂單狀況相關報導

產業新聞中關於永新-KY 營收創新高及訂單狀況的報導,佐證公司營運表現強勁,並支持本文對於公司成長動能的論述。

- 經濟日報、工商時報等媒體報導 (2024-2025)

參考主流財經媒體對永新-KY 的相關報導,了解市場動態、股價表現及產業趨勢。

註:本文內容係基於截至 2025 年 4 月前所取得之公開資訊進行分析與彙整,力求客觀中立,惟不保證內容之完整性與準確性。所有財務數據、市場分析與預測均來自公開可得之官方文件、研究報告及新聞報導。投資決策需審慎評估自身風險承受能力,並參考其他相關資訊。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |