圖(1)個股筆記:4961 天鈺(圖片素材取自個股官網)

更新日期:2025 年 05 月 18 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析 天鈺科技(4961)的營運現況、發展歷程、產品組合、財務分析 表現、市場布局與未來展望。天鈺科技 為一家 Fabless IC 設計公司,專注於 顯示器驅動 IC、電源管理 IC 及 Mobile IC 等領域。公司憑藉在 電子紙驅動 IC 及四色 ESL 驅動 IC 的技術領先地位,以及多元的產品組合和 鴻海集團 的資源,在市場上佔有一席之地。

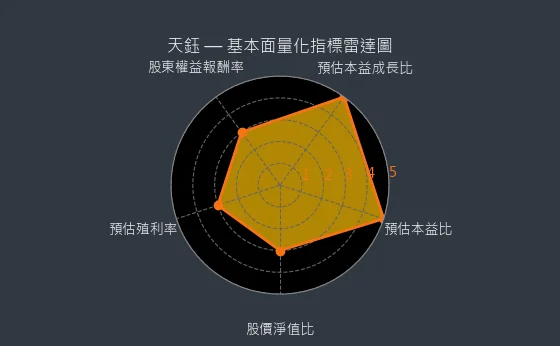

圖(2)4961 天鈺 基本面量化指標雷達圖(本站自行繪製)

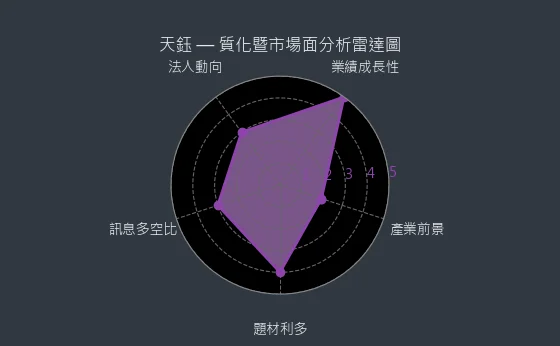

圖(3)4961 天鈺 質化暨市場面分析雷達圖(本站自行繪製)

重點事件包括:2006 年合併宏鑫半導體、2018 年掛牌上市、2022 年子公司深圳天德鈺科技上市。近期營運重點則在於新產品推出(高刷新率 DDIC、OIS 驅動 IC、Edge AI 晶片、OLED DDI 等)及重要客戶合作深化(Walmart ESL 訂單、與 元太科技 合作 AI 零售方案)。文章總結,天鈺科技 具備市場領導地位、多元產品組合、技術創新驅動、強勁成長動能及穩健 財務 表現,未來發展值得期待。

公司簡介與發展歷程

天鈺科技 股份有限公司(Fitipower Integrated Technology Inc.,簡稱 天鈺,股票 代號:4961)成立於 1995 年 7 月 4 日,總部位於台灣新竹科學工業園區,隸屬於 鴻海 科技集團,為一家專注於積體電路(IC)設計的 Fabless 半導體公司。天鈺 初期以小尺寸 LCD 顯示器驅動 IC(DDIC)為主要業務。公司網址:https://www.fitipower.com

為了擴大產品線與技術實力,天鈺科技 經歷了數次重要的整合與擴展:

-

2006 年合併宏鑫半導體:宏鑫半導體為 鴻海集團 轉 投資 的 IC 設計公司,專長於 電源管理 IC(PMIC)及大尺寸 LCD 驅動 IC。此次合併使 天鈺 的產品組合擴展至 大尺寸 LCD 驅動 IC 及 電源管理 IC 領域。

-

2010 年代整合:吸收合併宣鈦科技股份有限公司,進一步強化公司在技術與產品線的布局。

-

2018 年掛牌上市:天鈺 於 2018 年 10 月 17 日 在台灣證券交易所(TWSE)掛牌上市,股票 代碼為 4961。

-

2022 年子公司上市:旗下重要子公司深圳天德鈺科技股份有限公司於 2022 年 9 月 27 日 在上海證券交易所科創板上市(股票代號:688252),深化中國市場布局。

至今,天鈺科技 在台北內湖、台南,以及中國大陸的上海、深圳、山東煙台等地設有辦公室、研發中心與業務據點,提供全球客戶即時的業務與技術服務,致力成為世界級的 IC 設計公司。

基本概況

截至 2025 年 3 月初,天鈺(4961)的 目前 股價為 205.5 元,預估 本益比 為 13.48,預估殖利率為 5.01%,預估現金 股利 為 10.29 元。報表更新進度為月報與季報。

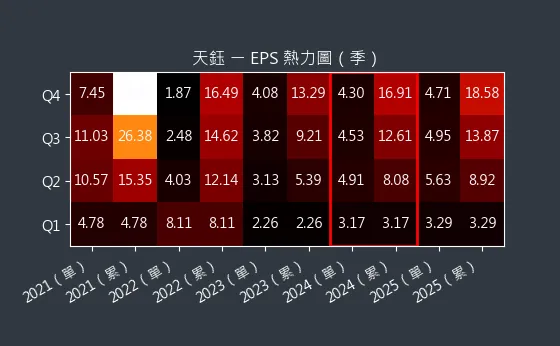

圖、4961 天鈺 EPS 熱力圖(本站自行繪製)

EPS 熱力圖呈現了公司歷年 EPS 的預估變化,可觀察出法人對於公司獲利能力的預期。

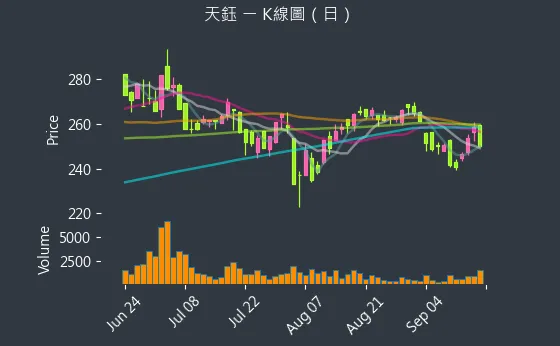

圖(4)4961 天鈺 K線圖(日)(本站自行繪製)

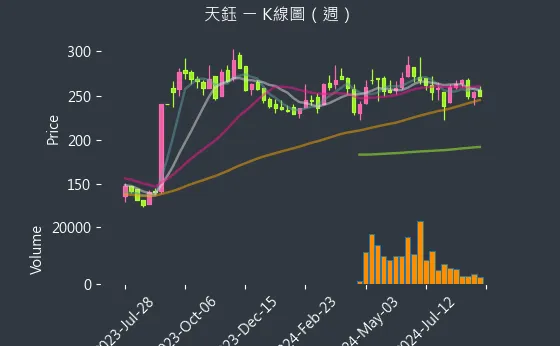

圖(5)4961 天鈺 K線圖(週)(本站自行繪製)

圖、4961 天鈺 K線圖(月)(本站自行繪製)

股價 走勢圖分別呈現了日、週、月的股價變化,股價走勢圖說明此公司過去一段時間的價格變化。而日、週、月等線圖分別代表日、週、月的股價變化。

主要業務範疇分析

天鈺科技 的核心業務為半導體 IC 設計,專注於提供顯示器相關及電源管理的解決方案。公司採取 Fabless 經營模式,專注於晶片的電路設計、研發與銷售,而將晶圓製造、封裝與測試等環節委託給專業的晶圓代工廠(Foundry)及封裝測試廠(OSAT)執行。

其主要業務涵蓋以下三大領域:

-

顯示器驅動 IC [DDIC):提供涵蓋大、中、小尺寸的 TFT-LCD 驅動 IC、時序控制 IC(TCON)、觸控暨驅動整合 IC (TDDI) 以及 電子紙 顯示器 (EPD) 驅動 IC。

-

電源管理 IC (PMIC):設計多樣化的電源管理晶片,包含切換式穩壓 IC、線性穩壓 IC、電源管理整合單元 (PMU)、LED 驅動 IC 及馬達驅動 IC 等。

-

Mobile IC 及其他半導體產品:包含手機相關 IC、光學防手震 [OIS) 驅動 IC、USB Power Delivery(PD)控制晶片、電子貨架標籤 (ESL) 驅動 IC、CMOS 影像感測晶片、Edge AI 晶片及馬達控制產品等。

產品系統與應用說明

天鈺科技 憑藉其優異的設計能力和製程技術,提供多樣化的半導體產品,廣泛應用於消費性電子、通訊、電腦、工業及車用等多元市場。

圖(6)面板驅動IC(資料來源:天鈺 公司網站)

顯示器驅動 IC (DDIC) 產品線

此為 天鈺 的傳統核心業務,涵蓋從手機、平板、筆記型電腦、顯示器到大尺寸電視所需的各類 驅動 IC。近年更積極拓展至 高刷新率(如 120Hz、144Hz)、高解析度(UD、FHD+)以及 Mini LED / Micro LED 等高階顯示應用。同時,天鈺 在 電子紙驅動 IC 領域具備領先地位,提供應用於 電子書 閱讀器及 電子貨架標籤 (ESL) 的解決方案。

電源管理 IC (PMIC) 產品線

提供完整的電源管理解決方案,應用於 LCD TV、筆記型電腦、智慧手機、LED 照明、主機板、網通設備及工業控制等。近年亦積極開發支援 DDR5 記憶體的 PMIC,以及應用於車載顯示的高壓逆變器產品。

圖(7)各式 驅動 或 電源管理 IC、應用型 IC(資料來源:天鈺 公司網站)

Mobile IC 及其他半導體產品

此類別包含多種成長快速的產品線:

-

Mobile IC:包含手機 顯示驅動 IC、TDDI 及 OIS 驅動 IC,其中 OIS 驅動 IC 已成功導入品牌手機,並開發支援潛望鏡頭與多軸 OIS 的新產品。

-

電子貨架標籤 (ESL) 驅動 IC:天鈺 在四色 ESL 驅動 IC 領域具備技術領先優勢,為市場主要供應商。四色 ESL 市場將維持高度成長,且隨著客戶對四色產品接受度增加,從 2024 年第二季開始會有不錯成長。

-

USB PD 控制晶片:支援多口數、高瓦數快充應用,並整合 E-Marker 功能。

-

Edge AI 晶片:結合影像與聲音辨識技術,應用於智慧家電(如冷氣、冰箱、掃地機器人),第二代產品預計於 2025 年量產。公司已開始切入 AI 晶片支援客戶邊緣應用需求,預計在 2024 年將會進入量產。

-

馬達驅動 IC:包含音圈馬達 (VCM) 驅動 IC 及 BLDC 馬達控制產品。

營收分析 結構與 財務分析 表現

產品營收結構

天鈺 的營收來源呈現多元化趨勢,根據 2024 年第三季 財報,產品營收結構如下:

-

Mobile IC:營收佔比 42.88%,為最大營收來源,顯示手機相關應用的重要性。

-

顯示器驅動 IC:營收佔比 26.08%,仍為核心業務之一。

-

其他相關半導體:營收佔比 20.69%,包含 ESL、AI 晶片等成長型產品。

-

電源管理 IC:營收佔比 10.30%。

(註:產品營收結構可能因季度及市場變化而調整,此為 2024 年 Q3 數據。)

近期財務表現

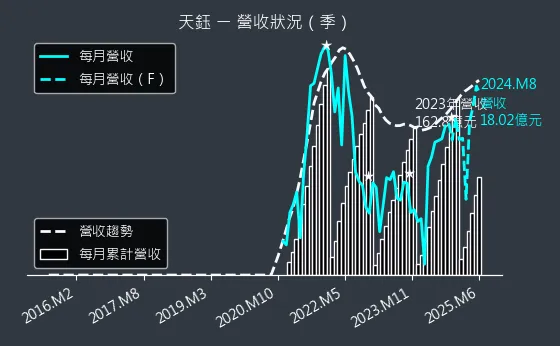

圖、4961 天鈺 營收趨勢圖(本站自行繪製)

營收趨勢圖呈現了公司營收的變化情形,可觀察出公司營收的成長或衰退趨勢。

-

營收 概況:

- 2024 年合併營收達新台幣 192.24 億元,年增 18%。

- 2024 年第三季營收 53.07 億元,季增 5.66%,年增 25.13%,法人看好未來需求回溫,非 驅動IC 業務成長性佳。

- 2025 年前兩個月(1-2 月)累計營收 28.67 億元,年增 32.09%,顯示 2025 年初營運維持成長動能。

-

獲利能力:

圖、4961 天鈺 獲利能力(本站自行繪製)

獲利能力圖表呈現了公司的毛利率、營益率、純益率等指標變化,用以說明公司的獲利情形。

- 2024 年歸屬母公司淨利 19.46 億元,每股盈餘(EPS)為 16.08 元(部分資料顯示為 13.29 元,此處採法說會較新數據,但需注意財報最終核定數)。

- 2024 年第三季毛利率為 28.07%,營業利益率約 11.6%。第四季毛利率略降至 26.2%,顯示成本或競爭壓力。法人預期 2025 年第一季毛利率有望回升。

- 2023 年第四季獲利略為不如預期,每股稅後純益(EPS)為 4.43 元,2024 年 EPS 為 13.29 元。

- 天鈺 2024 年前三季 EPS 累計達 12.27 元,每季 EPS 均高於 2023 年同期。

- 股利 政策:公司維持穩健的 股利 政策。

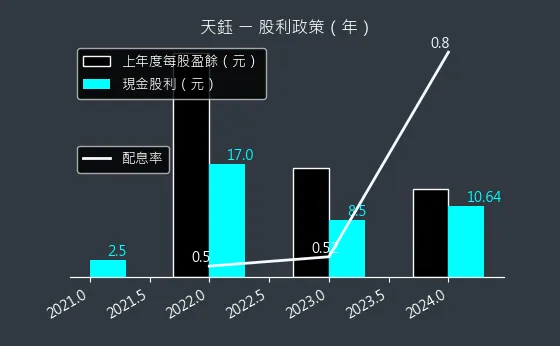

圖、4961 天鈺 股利 政策(本站自行繪製)

股利 政策圖表呈現了公司歷年的 股利 發放狀況,展現回饋股東的意願。2024 年度擬配發現金 股利 每股 12.87 元,

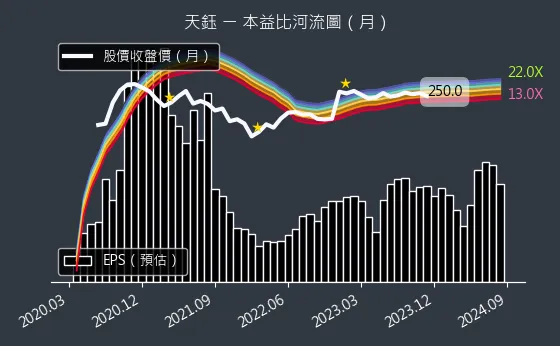

圖、4961 天鈺 本益比 河流圖(本站自行繪製)

本益比 河流圖呈現了每一年的 本益比 變化,以及預估下一年的 本益比 變化,可藉此評估 股價 是否合理。

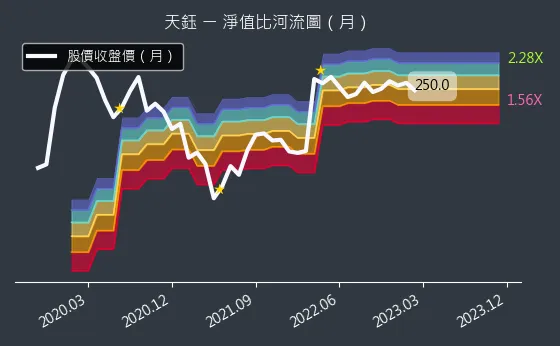

圖、4961 天鈺 淨值比河流圖(本站自行繪製)

淨值比河流圖呈現了每一年的淨值比變化,可用於判斷 股價 是否偏離公司真實價值。

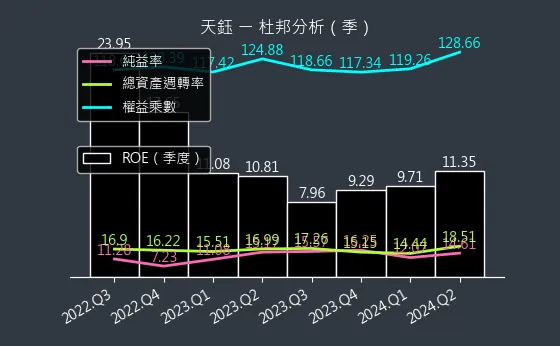

圖、4961 天鈺 杜邦 分析(本站自行繪製)

杜邦 分析 圖表呈現了公司的財務狀況,財務狀況越好,代表公司的獲利能力越好。

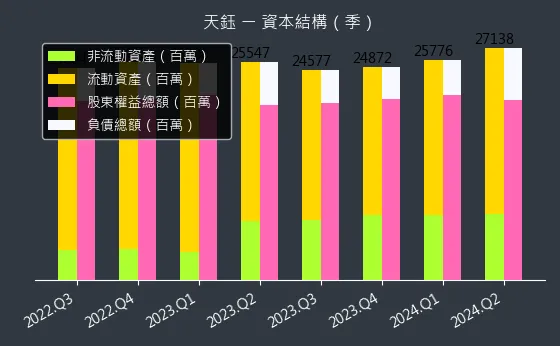

圖、4961 天鈺 資本結構(本站自行繪製)

資本結構圖表呈現了公司的資本來源,資本來源越多,代表公司的資本配置越健康。

市場布局與客戶分析

產業分析 顯示,天鈺 的產品銷售以國際市場為主,根據 2022 年 資料,銷售區域分布如下:

-

國際市場:佔比高達 86%,其中 中國大陸 為最大單一市場,其他亞洲地區(韓、日、東南亞)及歐美市場亦為重要銷售區域。

-

台灣市場:佔比 14%。

主要客戶與合作夥伴

天鈺 的客戶群涵蓋全球知名的 面板 製造商、電子產品品牌商及系統廠。

-

面板 廠:主要客戶包括台灣的 群創、彩晶,以及中國大陸的 京東方、天馬、龍騰等。

-

電子紙 領域:與 電子紙 龍頭 元太科技 (E Ink) 建立長期且緊密的合作關係,共同開發 電子紙驅動 IC 及 ESL 解決方案,產品應用於 Amazon Kindle 等 電子書 閱讀器。公司也將與 元太 合作 AI 零售方案,於 Touch Taiwan 展出結合 AI 視覺/語音與 EPD/ESL 技術的智慧零售解決方案。

-

智慧零售:ESL 驅動 IC 供應給大型零售商如 Walmart 等。

-

智慧家電:Edge AI 晶片 已獲得多家白色家電大廠採用。

-

手機品牌:提供手機 DDIC、TDDI 及 OIS 驅動 IC 給多家手機品牌廠,尤其 OIS 驅動 IC 已打入品牌手機供應鏈。

-

鴻海集團 內部合作:作為 鴻海集團 成員,與集團內公司(如 鴻海、夏普 (Sharp))有密切的業務往來與供應鏈協同。

籌碼動向

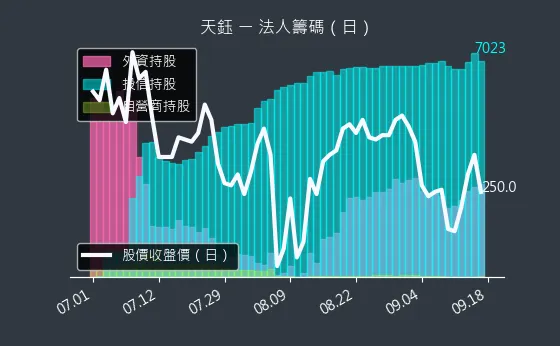

圖、4961 天鈺 法人籌碼(日)(本站自行繪製)

法人籌碼圖呈現了法人機構每日的買賣超情況,可觀察法人對公司 股票 的態度。

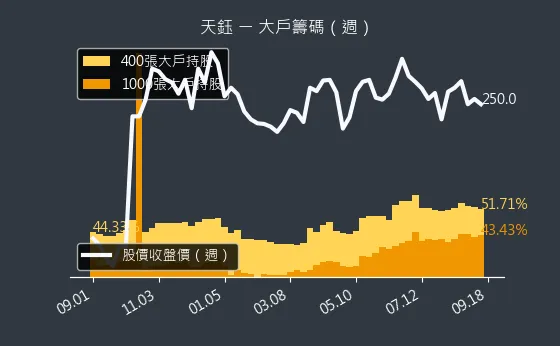

圖、4961 天鈺 大戶籌碼(週)(本站自行繪製)

大戶籌碼圖呈現了大戶 投資 人每週的籌碼增減情況,可了解大戶對公司 股票 的信心。

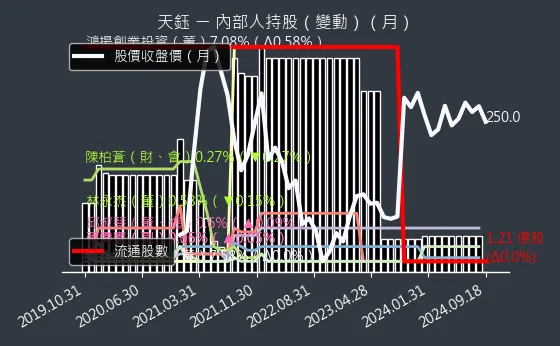

圖、4961 天鈺 內部人持股(月)(本站自行繪製)

內部人持股圖呈現了公司內部人士每月的持股比例變化,可反映內部人對公司前景的看法。

生產策略與供應鏈管理

天鈺 採取 Fabless(無晶圓廠)經營模式,專注於 IC 設計、研發與銷售,將製造與封測委外。

主要晶圓代工夥伴

為確保產能穩定與技術領先,天鈺 與多家全球領先的晶圓代工廠合作,主要來源包括:

-

Sharp:為 天鈺 主要的 8 吋 晶圓代工夥伴,負責大部分 DDIC 生產。

-

旺宏電子 (Macronix):主要承接 PMIC 產品的晶圓製造。

-

合肥晶合集成:負責 12 吋 小尺寸 DDIC 產品的代工。

-

台積電 (TSMC):近年開始取得 12 吋 晶圓產能支援,主要用於 TDDI、AMOLED DDI 等先進製程產品。

-

韓系晶圓代工廠:亦有合作以分散風險及擴充產能。

產能分配與擴充

-

產能結構:目前產能仍以 8 吋 晶圓為主(佔比約 70% 以上),搭配 12 吋 晶圓(約 20-25%)及韓系代工廠(約 5-10%)滿足多元需求。

-

擴充計畫:天鈺 持續與代工夥伴協調擴充產能,預計未來每年產能增幅可達 10% 以上,以支撐 ESL、AI 晶片、高階 DDIC 等新產品線的成長需求。公司已與供應商談定相關產能支持,確保供應鏈穩定。

供應鏈管理與風險控管

-

多元化策略:與多家代工廠合作,降低單一供應商風險。

-

在地化與區域化:因應全球趨勢與碳排要求,強化供應鏈彈性。

-

永續管理:推動供應商 ESG 評估,確保原物料符合環保規範。

-

成本控制:透過產品設計優化(如降低光罩層數)、規模經濟及與代工廠簽訂長約等方式,減緩原物料價格波動衝擊。

財務 狀況 分析

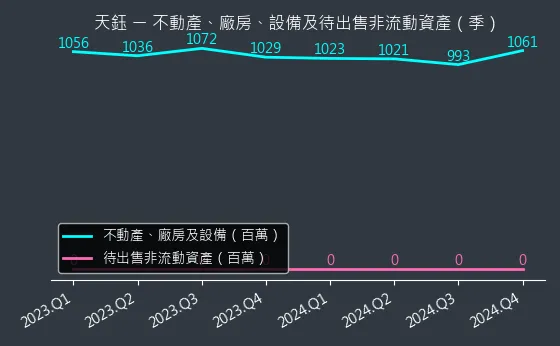

圖、4961 天鈺 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備等非流動資產的資本變化圖,可用於說明公司過去一段時間的資本變化情形。若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象,該指標為領先指標。

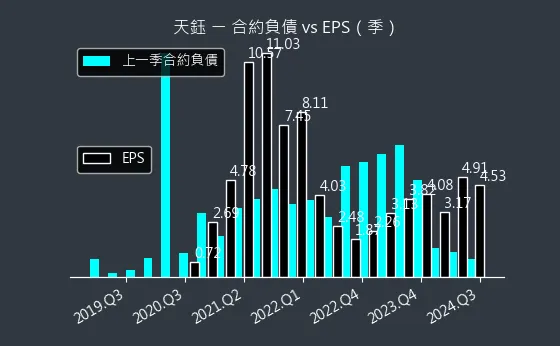

圖、4961 天鈺 合約負債(本站自行繪製)

合約負債代表公司的「預收款項」,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

圖、4961 天鈺 存貨與平均售貨天數(本站自行繪製)

存貨與平均售貨天數圖表呈現了公司的存貨與平均售貨天數,存貨越多,代表公司的存貨供應能力越好,平均售貨天數越低,代表公司的存貨成本越低。

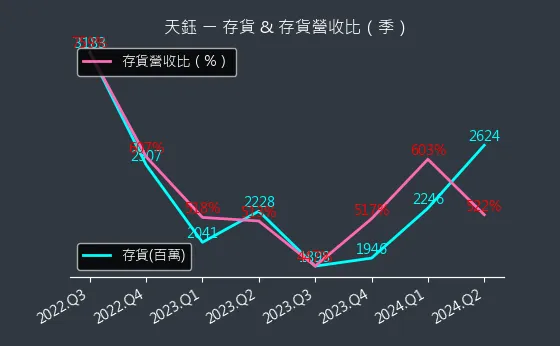

圖、4961 天鈺 存貨與存貨營收比(本站自行繪製)

存貨與存貨營收比圖表呈現了公司的存貨與存貨營收比,存貨越多,代表公司的存貨供應能力越好,但相對地可能說明公司的去庫存能力變差。

圖、4961 天鈺 現金流狀況(本站自行繪製)

現金流狀況圖表呈現了公司的現金流量,現金流量越高,代表公司的資金利用率越高,資金流向越好。

競爭優勢與市場地位

天鈺科技 在激烈的半導體市場中,建立起多方面的競爭優勢:

-

技術領先與產品多元:擁有從 DDIC 到 PMIC、再到 ESL、OIS、AI 晶片等完整且多元的產品組合。尤其在 電子紙驅動 IC 及 四色 ESL 驅動 IC 領域技術領先,具備市場主導地位。

-

電子紙市場高市佔率:在全球 電子書驅動 IC 市場佔有率高達 90%;在 電子標籤驅動 IC 市場市佔率約 20%,為全球前三大供應商,且在四色 ESL 驅動 IC 為獨家供應商。

-

供應鏈整合與成本效益:依托 鴻海集團 資源,並與多家代工廠建立穩固合作關係,具備供應鏈彈性與成本優勢。持續優化設計以降低製造成本(如 TDDI 減少光罩層數)。

-

持續研發投入:每年投入高比例營收(2023 年約 13.8%)於研發,積極開發新技術與新產品(如 高刷新率 DDI、Mini/Micro LED 驅動、Edge AI、OLED DDI 等)。

-

新興市場布局:積極切入 ESL、智慧家電 AI 應用、車載顯示等高成長潛力市場,拓展營運新動能。

市場競爭態勢

天鈺 在各產品領域均面臨國內外強勁競爭對手:

-

LCD 驅動 IC:國內有 聯詠、奇景、瑞鼎、矽創等;國外有 Samsung、Seiko Epson、Synaptics 等。

-

電源管理 IC:國內有致新、茂達、矽力-KY 等;國際大廠有 TI、ADI、NXP、ON Semi 等。

-

電子紙/ESL 驅動 IC:主要競爭對手為香港晶門科技、台灣晶宏科技。

儘管競爭激烈,天鈺 憑藉其在特定領域的技術優勢、多元產品組合及集團資源,持續在市場中保持領先地位。

近期營運重點與重大事件

-

新產品密集推出 (2024-2025):

-

高刷新率 DDIC:120Hz 及更高刷新率產品於 2025 年 Q1 量產。

-

OIS 驅動 IC:成功導入品牌手機,新一代產品開發中。

-

工控 TDDI:擴展 TDDI 技術至工控領域。

-

Edge AI 晶片:第二代晶片預計 2025 年量產。

-

OLED DDI:預計 2024 年 Q3-Q4 開始貢獻營收,切入後裝市場,將從 2024 年第二季開始供貨陸系品牌手機,進度有望提前。

-

DDR5 PMIC:已量產一般型產品,持續拓展伺服器應用。

-

四色 ESL 驅動 IC:持續放量,為主要成長動能,目前同業尚未通過認證,為現階段四色 ESL 驅動 IC 的獨家供應商。

-

-

重要客戶合作深化:

-

Walmart ESL 訂單:傳 Walmart 提前至 2024 年 Q2 拉貨四色 ESL,帶動 天鈺 相關營收,原預計 2024 年下半年開始大量導入四色 電子貨架標籤 (ESL),市場傳出,沃爾瑪 將提前自 2024 年第二季開始拉貨。

-

與元太合作 AI 零售方案:於 Touch Taiwan 展出結合 AI 視覺/語音與 EPD/ESL 技術的智慧零售解決方案。

-

-

財務 表現與市場反應:

-

2024 年營收顯著成長,2025 年初維持增長趨勢,2025 年 1-2 月累計營收年增 32.09%。

-

法人普遍看好 2025 年營收持續成長,但關注毛利率變化。

-

分析師目標價於 2025 年初略有調整(FactSet 調降至 270 元),但整體評價仍偏正面。

-

-

資本規劃:董事會曾於 2024 年通過私募現增計畫,發行約 1000 萬股,用於強化資本結構與支持營運擴張。目前無明確發債或可轉債計畫。

未來發展策略與展望

天鈺科技 未來發展將聚焦於技術創新、市場拓展與產品組合優化:

短中期發展策略 (1-3 年)

-

鞏固核心業務:持續提升 LCD DDIC 及 PMIC 的技術與市佔率,推出更具成本效益與性能優勢的產品。

-

擴大領先優勢:強化在 電子紙 (EPD) 及 電子貨架標籤 (ESL) 領域的領導地位,特別是四色 ESL 市場,持續放量並開發新一代 E6 規格產品。

-

加速新產品滲透:推動 OLED DDI、高刷新率 DDIC、OIS 驅動 IC、DDR5 PMIC 及 Edge AI 晶片等新產品的市場導入與營收貢獻。

-

拓展利基市場:深化在車載顯示、工控應用、Mini/Micro LED 等利基市場的布局。

-

優化營運效率:持續透過設計優化與供應鏈管理,控制成本並提升毛利率。

中長期發展藍圖 (3-5 年)

-

技術深度研發:持續投入資源於前瞻技術,如更高階的顯示技術、更低功耗的電源管理方案、更智能的 AI 演算法等。

-

AIoT 應用深化:將 Edge AI 技術擴展至更多物聯網應用場景,提供整合性解決方案。

-

全球市場擴張:除了鞏固亞洲市場,將積極拓展歐美市場,尤其是在智慧零售、智慧家電及車用電子領域。

-

永續發展實踐:達成 ESG 目標,實現 2050 淨零碳排承諾,提升企業永續價值。

管理層對 2025 年營運持樂觀態度,目標挑戰 逐季成長,預期全年營收將有雙位數增長,有望挑戰歷史高點。電子紙 相關應用、高階 顯示驅動 IC 及 AI 相關產品將是主要成長引擎。

重點整理

-

市場領導者:天鈺 在 電子書驅動 IC 市場佔有率達 90%,在四色 ESL 驅動 IC 領域具獨家供應優勢。

-

多元產品組合:涵蓋 DDIC、PMIC、Mobile IC 及其他半導體(ESL、OIS、AI、USB PD 等),有效分散風險。

-

技術創新驅動:持續投入研發,在 高刷新率、OLED、Mini/Micro LED、Edge AI 等領域積極布局。

-

強勁成長動能:ESL 市場需求爆發、高階顯示升級趨勢、AIoT 應用拓展,為公司帶來明確的成長機會。

-

穩健 財務 表現:營收持續增長,維持高 股利 政策,財務結構穩健。

-

鴻海集團 綜效:依托集團資源,在供應鏈、客戶關係及市場拓展方面具備優勢。

-

產能穩定擴充:與多家代工廠合作,持續擴充產能以滿足未來需求。

-

永續經營承諾:積極推動 ESG 策略,符合全球發展趨勢。

參考資料說明

公司官方文件

- 天鈺科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.8)

本研究主要參考此份法說會簡報的財務數據、產品組合分析、經營策略及未來展望。該簡報由天鈺科技投資關係處長陳志豪主講,提供最新且完整的公司營運資訊。

- 天鈺科技 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用率、研發費用、純益率等關鍵財務指標。

- 天鈺科技 2024 年第四季法人說明會簡報(2025.03.21)

參考此簡報更新的營運概況、毛利率變化及對 2025 年的展望。

- 天鈺科技股份有限公司 2023 年永續報告書

參考 ESG 相關策略、研發投入及供應鏈管理資訊。

研究報告與產業分析

- 群益證券研究報告(2024.10.23)

該報告詳述天鈺科技在電子紙驅動 IC 與電子標籤市場的競爭優勢,以及對 3Q24 營運展望的深入分析。

- 永豐金證券研究報告(日期未明,內容涵蓋 2Q24 展望)

分析四色 ESL 市場動能、沃爾瑪訂單及公司利基型產品策略。

- 多家法人報告(綜合 MoneyDJ、鉅亨網等新聞引用)

參考法人對天鈺 2025 年營收、獲利預估及投資評等。

新聞報導

- 鉅亨網產業分析專文(日期涵蓋 2024.08 – 2025.03)

報導詳述天鈺科技最新營收表現、新產品進度(ESL、AI 晶片、OLED DDI 等)、市場動態及法人看法。

- 工商時報專題報導(2024.11.5)

針對天鈺科技在電子紙技術發展、AI 創新應用及智慧零售解決方案等方面的最新進展提供完整分析。

- 經濟日報專題報導(日期涵蓋 2024.08 – 2025.02)

報導公司營運展望、產品策略及市場競爭狀況。

- MoneyDJ 理財網新聞(日期涵蓋 2024.08 – 2025.03)

提供公司基本資料、營運概況、法人動態及新產品發布資訊。

網站資料

- 天鈺科技官方網站 (fitipower.com)

參考公司簡介、產品資訊、投資人關係及永續發展內容。

- 公開資訊觀測站 (mops.twse.com.tw) / 台灣證券交易所 (twse.com.tw)

查詢公司基本資料、財務報告、重大訊息及法人說明會資訊。

- 各大財經網站(Yahoo 股市、NStock、Goodinfo!、StatementDog 等)

查詢股價、營收、股利、法人籌碼等即時資訊及歷史數據。

註:本文內容主要依據截至 2025 年 3 月初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。內文所引用的圖片及資料均已標註來源。