亞翔工程(6139):深耕機電統包,掌握半導體建廠先機

公司概要與發展歷程

亞翔工程股份有限公司(L&K Engineering Co., Ltd.,股票代號:6139)於 1978 年 12 月 7 日創立,由董事長姚祖驤先生創辦,總部位於新北市汐止區。初期以承攬中小型空調及水電工程起家,資本額新台幣 500 萬元。隨著台灣產業結構轉型,亞翔逐步將業務拓展至無塵室工程、機電系統整合及整廠統包工程,成為台灣高科技產業建廠的重要夥伴。

圖(1)集團公司簡介(資料來源:亞翔公司網站)

亞翔以「立足台灣、深耕大陸、服務亞洲」為發展策略,不僅在台灣市場佔有一席之地,更將觸角延伸至中國大陸及東南亞市場,成為跨足多領域的國際級工程公司。亞翔強調工程是應用科學與專業經驗的累積,透過嚴格的工程管理及持續的技術創新,取得 ISO 9001、ISO 14001、ISO 45001 及 CNS 45001 等多項國際認證。

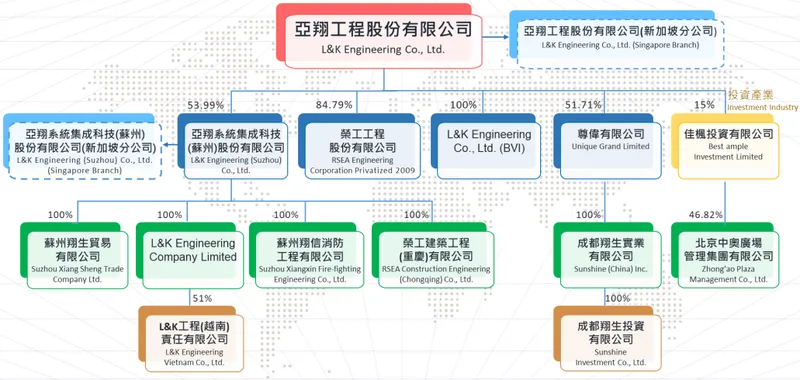

圖(2)集團及投資產業(資料來源:亞翔公司網站)

發展歷程:從機電工程到統包服務

亞翔的發展歷程可劃分為以下幾個關鍵階段:

-

草創期(1978-1986):

-

公司成立初期主要承攬中小型空調及水電工程。

-

1980 年投入無塵室技術研發,1981 年增資至新台幣 1500 萬元,開始承接軍方研究單位及大型 GMP 藥廠的無塵室與整廠機電工程。

-

至 1985 年,已在製藥廠整廠機電、製程及無塵室工程領域建立初步實績。

-

-

轉型期(1987-1990):

-

專注於 CLEANROOM 的產業應用,並與英商 GLAXO-WELLCOME 合作,提升規劃、設計及施工品質。

-

成功整合整廠機電、製程及無塵室系統架構,建立國際特殊材料及設備採購能力,並制定完整的測試標準及驗收規範,具備國際工程公司整廠總承包能力。

-

-

成長期(1991-1994):

-

積極投入 CLEANROOM 專業工程,深入理解系統及製程需求,建立國內外設備及材料資訊管道。

-

在國外知名工程顧問及日系同業和供應商的技術支援下,逐漸成熟,能承接大型無塵室工程,並開始進入生產及產品開發市場。

-

-

茁壯期(1995-2008):

-

專注於 8 吋及 12 吋 IC 晶圓製造廠及 TFT-LCD 生產工廠的規劃、設計和建造工程,取得重大技術突破。

-

為確保施工時程及品質,積極開發重要系統零組件,並取得多項專利。

-

2001 年股票於櫃檯買賣中心掛牌上櫃,2003 年 8 月 25 日在台灣證券交易所正式掛牌上市。

-

-

策略整合期(2009-迄今):

-

與榮民工程公司合資成立榮工工程股份有限公司,垂直整合土建及機電,成為國內首家跨足高科技建廠、生化建廠及商辦、城市開發的統包工程公司。

-

2016 年,亞翔系統集成(蘇州)股份有限公司於大陸掛牌上市,積極爭取一帶一路商機,拓展中國大陸市場。

-

主要業務範疇分析

亞翔的核心業務涵蓋多元工程服務,主要包含以下幾個面向:

統包工程

提供從設計、採購、施工、測試到維修保養的一條龍建廠工程服務。涵蓋所有土木、鋼構、建築工程、電力、無塵室系統及製程供應系統,以「整廠統包(Turn-key)」服務為核心競爭力。

無塵室工程

主要服務對象包括醫院、生技、光電及半導體廠。提供符合 ISO 等級標準的高潔淨度無塵室設計、施工及維護服務。

製程管路工程與 Hook-up 設計

涵蓋各類製程管路的設計及施工工程,包括生產機台的二次配管系統,確保製程流體與氣體的安全與效率,並提供客製化的管路系統解決方案。

機電工程

包括土建內裝及一般機電系統整合服務。提供空調、電力、水管、消防等系統的整合服務,提升廠房整體運營效率。

產品營收結構

根據 2022 年資料,公司產品營收結構如下:

其中,無塵室工程佔 15%,製程管路工程佔 5%,機電工程佔 12%,其他(主要為統包工程)佔比最高,達 68%。2023 年數據顯示,無塵室工程占比約 20%,製程管路工程約 3%,機電工程約 4%,其他(含統包工程)約 72%,顯示統包工程仍為主要營收來源。

產品系統與應用說明

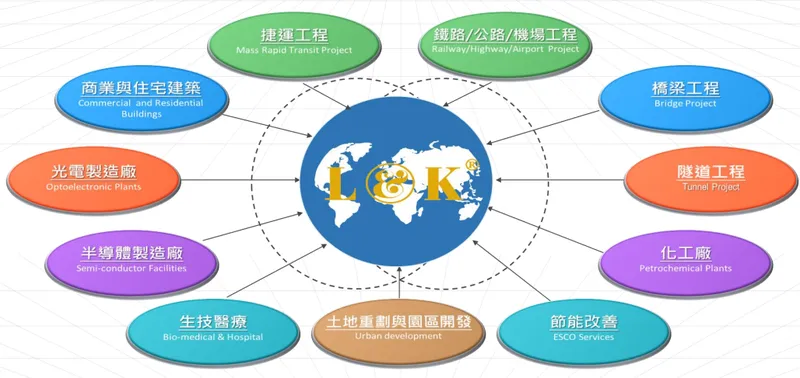

亞翔的工程服務廣泛應用於多個產業領域,特別是在高科技產業扮演關鍵角色。

產業應用領域

服務範圍涵蓋:

-

半導體產業: 為晶圓廠、封測廠提供無塵室及機電系統整合服務,確保生產環境潔淨穩定,提升良率。主要客戶包括台積電、聯電等。

-

光電製造廠: 針對 OLED、TFT-LCD 等面板製造,提供無塵室及製程管路工程,滿足嚴格環境控制需求。

-

生技製藥產業: 為生技製藥廠、醫院提供生化無菌室及符合 GMP 標準的機電工程,支援醫療及製藥的潔淨安全生產。

-

公共建設: 參與捷運、鐵路、機場等大型公共工程項目,提供土木、建築、機電等系統整合服務。

-

其他產業: 包括化工廠、太陽能材料與發電廠、節能改善工程、醫療、住宅及商業大樓等。

各業務領域占比

半導體產業為亞翔最主要的營收來源,佔比高達 79%,突顯其在半導體建廠工程領域的深厚根基。

圖(3)市場產業範疇(資料來源:亞翔公司網站)

技術特色

-

高潔淨度無塵室技術: 符合半導體及生技醫藥產業嚴格潔淨標準,持續研發關鍵產品,提升國際競爭力。

-

機電系統整合能力: 整合電力、空調、給排水、製程管路等多系統,提升廠房運營效率與可靠性。

-

優異工程管理: 強調專案管理效率與品質控制,提供完整售後服務,維持長期客戶關係。

營收結構與財務表現

亞翔近年營收與獲利呈現強勁增長趨勢,財務表現穩健。

營收表現

-

2023 年合併營收達 569 億元,年增 59%。2024 年營收再創新高,達 650.9 億元,年增 14.38%。

-

2024 年前 11 月營收達 614.05 億元,年增 26.39%。

-

2025 年第一季營收約 121.56 億元,較去年同期下降約 35.94%,主因部分工程進度影響,但 3 月營收 56.57 億元,月增 88.5%,顯示營運逐步回溫。

獲利能力

-

2024 年毛利率 12.48%,營業利益率約 7.94%,歸屬母公司稅後淨利達 43.36 億元,年增 50.1%,每股盈餘(EPS)達 18.73 元,創歷史新高。

-

2024 年上半年稅後純益 20.04 億元,年增 155%,EPS 8.72 元,毛利率 10.26%。

-

2023 年第二季毛利率 9.76%,顯示成本控制與工程效率有所提升。

-

公司決議 2024 年配發 14 元現金股利,殖利率約 6%,股利政策具吸引力。

財務結構

亞翔財務結構穩健,負債比率適中,現金流狀況良好。2023 年底至 2024 年初發行國內第四次無擔保轉換公司債(總金額 5 億元)及辦理現金增資(約 4.8 億元),成功籌措資金,強化資本結構與財務彈性,以支持龐大在手訂單的執行及未來擴張。

客戶群體與供應鏈關係

亞翔擁有穩固的客戶基礎,並與上下游夥伴建立緊密合作關係。

主要客戶群體

亞翔主要客戶涵蓋半導體、光電、生技醫藥及公共建設等多個領域,其中以半導體產業為最大宗。重要客戶包括:

與這些指標性大廠建立長期合作關係,是亞翔維持穩定訂單與營收的關鍵。

上下游關係

-

上游: 主要為機電設備供應商、特殊建材廠商及技術合作夥伴,提供空調系統、電力設備、無塵室專用材料等。亞翔亦投入研發,嘗試替代部分進口原物料。

-

下游: 主要為上述各產業的客戶,亞翔提供從設計、施工到整合的全方位工程服務,在客戶建廠擴產計畫中扮演重要角色。

經營模式

亞翔採取工程統包及系統整合經營模式,結合設計、採購、施工與管理,提供客戶一站式解決方案。強調嚴謹的工程管理與技術創新,積極開拓國內外市場。

營業範圍與地區布局

亞翔立足台灣,並積極拓展海外市場,形成跨區域的服務網絡。

圖(4)營業據點(資料來源:亞翔公司網站)

全球市場分布

截至 2024 年底,亞翔在手訂單地域分布如下:

-

台灣市場: 佔比 67%,仍為最主要的營收貢獻來源,受惠於半導體大廠持續投資及公共工程推動。

-

東協國家: 佔比 26%,以新加坡為核心,馬來西亞、越南、印尼、泰國等市場亦積極拓展,成長潛力顯著。

-

中國大陸市場: 佔比 7%,透過子公司亞翔系統集成(蘇州)股份有限公司經營,但因政經風險,策略趨向保守。

海外布局策略

-

新加坡: 為重點戰略市場,承接聯電 12i P3/P4 EPC 工程、世界先進與恩智浦合資建廠訂單等大型專案。部分人力資源已移往新加坡,強化當地服務能量。

-

東南亞其他國家: 隨供應鏈轉移趨勢,積極布局越南、馬來西亞等地,掌握高科技製造業投資機會。

-

中國大陸: 維持既有業務,但態度較為審慎,以降低營運風險。

競爭優勢與市場地位

亞翔在激烈的市場競爭中,憑藉多項優勢穩居領導地位。

核心競爭優勢

-

整廠統包能力: 提供一站式工程解決方案,有效整合資源,提升效率。

-

深厚技術與經驗: 超過 40 年的產業經驗,在高規格無塵室及機電系統整合方面具備領先技術。

-

穩固客戶關係: 與半導體龍頭企業建立長期夥伴關係,訂單來源穩定。

-

多元市場布局: 跨足台灣、中國大陸、東南亞,有效分散風險。

-

優異工程管理: 通過多項 ISO 認證,確保工程品質與效率。

市場競爭地位

亞翔在台灣無塵室及機電系統整合市場位居領導廠商之列,尤其在半導體領域市佔率名列前茅。主要競爭對手包括:

-

漢唐(2404)

-

帆宣(6196)

-

漢科(3402)

-

聖暉*(5536)

-

同開

-

洋基工程(6691)

-

朋億(6613)

-

信紘科(6667)

面對漢唐、帆宣等競爭對手積極擴廠及拓展海外市場,亞翔亦透過強化技術、拓展區域及鞏固客戶關係來維持競爭優勢。

近期重大事件與工程進展

亞翔近期營運暢旺,訂單屢創新高,並積極參與多項重大工程。

在手訂單與新簽合約

-

截至 2024 年 11 月底,在手未執行訂單金額達 1356.68 億元,創歷史新高。

-

2024 年前 11 個月累計新簽約合約金額約 687.68 億元,亦創歷年次高。其中,公共建設佔約六成,半導體產業佔約三成五。

重大工程項目

-

半導體廠房工程:

-

台積電: 成功搶下南科 Fab18 廠 AP8 先進封裝廠系統拆除工程、高雄廠地下管路工程等。預期 2025 年開始貢獻營收。

-

聯電: 承接新加坡 12i P3/P4 EPC 工程,預計 2024 年認列餘下 60% 訂單,2025 年持續貢獻。

-

世界先進: 取得新加坡 12 吋廠建廠工程訂單(與恩智浦合資)。

-

其他:包括鵬鼎科技高雄園區改建、中華科盛德光罩廠設計、台中豐創 FAB 擴建、聯電 8F 潔淨室擴充等。

-

-

公共建設:

-

捷運工程: 參與高雄小港林園線 RLC01 標、三鶯線、萬大中和樹林線 CQ850 標等統包工程。

-

鐵路/公路/機場工程: 承攬中原車站鐵路地下化、關山至山里土建軌道、淡水河北側平面道路、桃園機場第三航廈土建、高雄車站天篷及地下化工程等。

-

能源工程: 參與仁武~雄積線路土建統包、台中廠三期氣化設施統包等。

-

區段徵收工程: 承攬新北泰塭仔圳市地重劃工程。

-

商業建築工程: 參與南港經貿段地上權案、景美女中綜合大樓新建工程等。

-

-

中國及海外工程: 包括 12 吋記憶體晶圓製造基地二期 FAB A2B 廠務機電無塵室、P1 電力擴充、VSMC 新加坡廠營建、精元電腦越南廠統包等。

潛在工程機會

-

台灣市場: 臺北捷運環狀線、高雄小港林園線 RLC02 標、臺中捷運藍線、桃園捷運延伸線、鐵路地下化、LNG 儲槽、核燃料貯存設施、都市更新、半導體(矽晶圓、代工、記憶體、光罩、設備、封裝)、高階電路板、生醫製藥、資料中心、潔淨能源等。

-

中國地區市場: HBM 擴建、積體電路、化合物半導體、AI/物聯網客製化晶片、高端裝備製造、生物製藥、高階電路板等。

市場與經營環境挑戰

-

全球通膨、勞動力及材料短缺問題導致公共工程招標模式變更(趨向最有利標),雖推高標案價格,但也可能提升整體獲利。

-

榮工工程過去接案成本壓力大,現階段開始獲利,預計將逐步反映在亞翔合併營收上。

-

亞翔蘇州表現優於預期,但中國市場整體風險仍需關注。

未來發展策略與展望

亞翔對未來營運展望保持樂觀,策略重點清晰。

短中期展望(2024-2025)

-

營收動能: 受惠於龐大在手訂單(特別是半導體及新加坡專案)持續認列,法人預期 2025 年營運有望維持高檔或持續成長,EPS 預估區間約 14.7 至 20 元。

-

市場焦點: 持續看好台灣半導體擴產及公共工程需求,新加坡市場將扮演關鍵成長引擎。

-

獲利能力: 隨高毛利工程案增加及成本控管得宜,毛利率與獲利能力有望維持穩健。

長期發展策略

-

技術領先: 持續投入研發,強化高潔淨度無塵室、智能化機電系統整合技術。

-

市場深化: 鞏固台灣市場領導地位,深化東南亞市場布局,審慎經營中國市場。

-

人才培育: 加強人才引進與內部培訓,提升工程團隊專業素養與執行力。

-

永續經營: 落實 ESG 策略,發展綠色工程技術,提升企業永續價值。

大環境影響

-

利多: 全球半導體擴產潮、高科技製造業升級、政府擴大公共建設投資、供應鏈區域化趨勢。

-

挑戰: 全球經濟波動、地緣政治風險、通膨與原物料價格波動、缺工問題。

-

總體判斷: 目前大環境對亞翔整體營運影響偏向利多,成長機會大於挑戰。

重點整理

亞翔工程股份有限公司憑藉其在無塵室及工業機電系統整合領域的專業能力與豐富經驗,成功掌握全球半導體產業擴張及高科技建廠需求。公司擁有創紀錄的在手訂單,客戶群體穩固,市場布局橫跨台灣、中國大陸及東南亞。技術實力、整廠統包能力及優異的工程管理是其核心競爭優勢。儘管面臨全球供應鏈波動及部分市場風險,但公司透過積極的市場策略、穩健的財務運作及持續的技術創新,展現強勁的營運韌性與成長潛力。未來,隨著半導體先進製程推進及新興市場拓展,亞翔營運前景看好,持續在產業中扮演領導角色。

參考資料說明

公司官方文件

- 亞翔工程股份有限公司 2024 年度法人說明會簡報(2024.12.27)

本研究主要參考法說會簡報的公司營運概況、產品結構分析、資產開發進度及未來展望。

- 亞翔工程股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

- 亞翔工程股份有限公司企業社會責任報告書 (2023)

本研究參考此報告書,了解公司在環境永續發展方面的承諾與具體措施。

- 亞翔工程股份有限公司 2024 年股東會年報

本研究參考此年報,了解公司在營運概況、財務表現及未來展望。

- 亞翔工程股份有限公司公開資訊觀測站公告(含發債、現增、股利、法說會等資訊)

研究報告

- 元大投顧產業分析報告(2024.12)

該報告深入分析亞翔的產業地位、競爭優勢及未來發展。

- 富邦證券產業研究報告(2024.12)

研究報告提供亞翔在半導體工程領域的專業分析及未來評估。

- 凱基證券投資分析報告(2025.01)

提供亞翔在半導體設備及工程服務的分析與展望。

- 康和證券產業研究報告(2024.09)

分析亞翔的資產開發計畫、轉型策略及市場布局。

- 元大證券研究報告(2024.09)

針對亞翔營運概況、資產活化及未來發展提供專業分析。

- 多家法人機構近期研究報告(CMoney, MoneyDJ 等平台彙整,2025.01-2025.04)

提供對亞翔近期營運表現、財務預測及投資評價。

新聞報導

- 經濟日報、工商時報、鉅亨網、聯合新聞網、中央社、自由時報、中時新聞網等財經媒體相關報導(2024.08 – 2025.04)

涵蓋亞翔接單狀況、營收獲利、股價表現、法說會內容、產業趨勢、重大工程進展等新聞資訊。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。