圖(1)個股筆記:6667 信紘科(圖片素材取自個股官網)

更新日期:2025 年 05 月 20 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

信紘科技(6667.TW)專注於高科技廠務工程及綠色製程解決方案,是半導體產業的關鍵供應商。公司受益於半導體產業擴張及綠色製程趨勢,2024 年營收、獲利、EPS 均創歷史新高,並預計配發高股利。2025 年第一季營收創新高,顯示成長動能強勁。本篇文章深入分析信紘科技的公司概要、發展歷程、業務範疇、市場營運、財務績效、客戶結構、競爭優勢、近期事件及未來發展策略。重點包括其在綠色製程技術的領先地位、與台積電等大客戶的穩固關係、以及轉型為一站式Turnkey 解決方案供應商的成功。

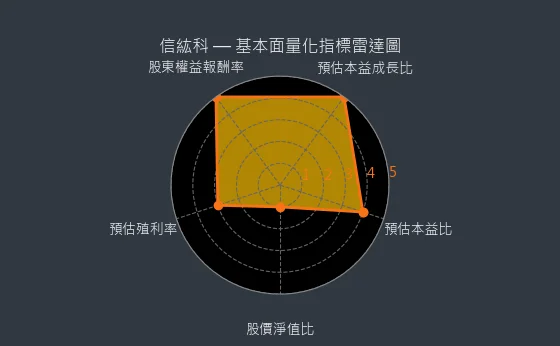

圖(2)6667 信紘科基本面量化指標雷達圖(本站自行繪製)

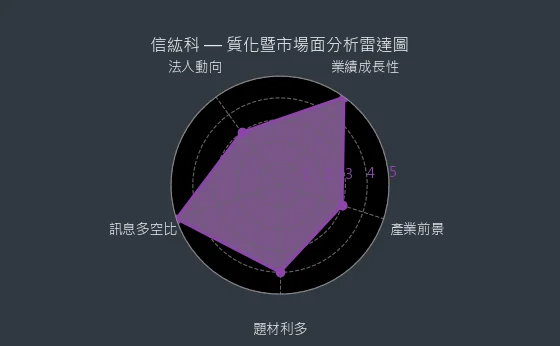

圖(3)6667 信紘科質化暨市場面分析雷達圖(本站自行繪製)

公司概要與發展歷程

公司基本資料

信紘科技股份有限公司(Trusval Technology Co., Ltd.,股票代號:6667.TW)創立於 1995 年 10 月,前身為信紘工程有限公司,並於 1999 年更名為現今之名。公司總部位於新竹工業區,深耕高科技廠務工程及製程設備領域,以超過二十年的專業經驗,致力於為客戶提供潔淨、穩定與安全的完整解決方案,特別專精於半導體產業之廠務系統整合。

基本概況

信紘科 (6667.TW) 目前股價為 179.5 元,預估本益比為 13.16 倍,預估殖利率為 4.8%,預估現金股利為 8.62 元。報表更新進度為月報及季報。

圖、6667 信紘科 EPS 熱力圖(本站自行繪製)

EPS 熱力圖顯示了信紘科歷年 EPS 的預估變化,顏色越深代表市場預期越高。

圖(4)6667 信紘科 K線圖(日)(本站自行繪製)

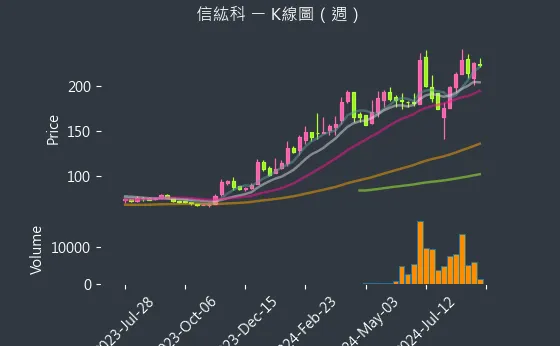

圖(5)6667 信紘科 K線圖(週)(本站自行繪製)

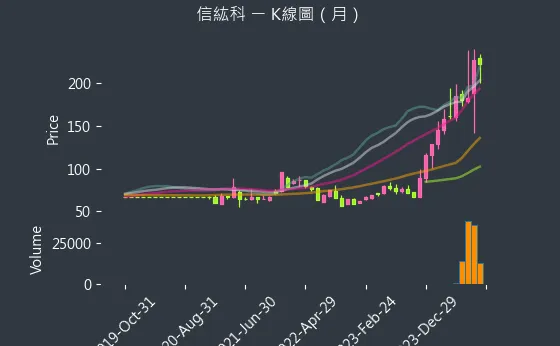

圖、6667 信紘科 K線圖(月)(本站自行繪製)

股價走勢圖分別以日、週、月的時間尺度呈現信紘科過去一段時間的價格變化。

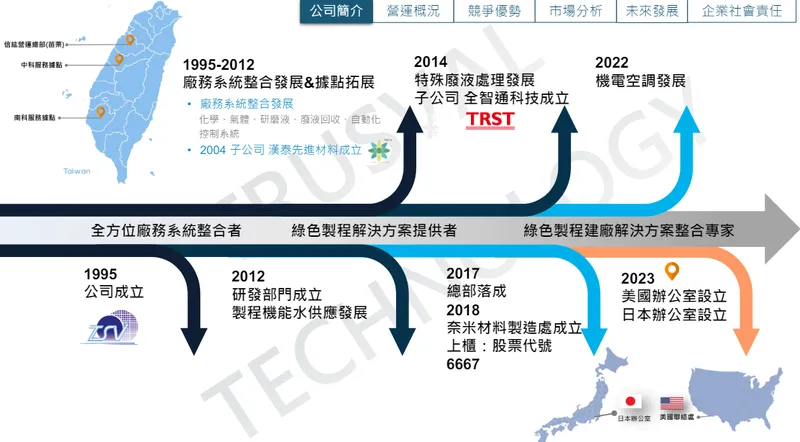

發展歷程分析

信紘科技的發展歷程可大致分為以下階段:

- 初創期 (1995-2012):廠務系統整合發展與據點拓展

信紘科技於此階段專注於廠務系統整合技術的發展,逐步拓展化學、氣體、研磨液、廢液處理及自動化控制系統等多元業務範疇。2004 年,子公司漢泰先進材料股份有限公司成立,強化公司在材料供應方面的能力。

- 轉型期 (2012-2023):綠色製程與機能水供應系統發展

2012 年,公司成立研發部門,延攬化工領域碩博士人才,設立化學分析實驗室、氣體分析實驗室及半透膜實驗室,專注於化學廢液處理、氣液混合技術及膜技術等核心技術的研發。2014 年進一步發展特殊廢液處理技術,成立子公司全智通科技股份有限公司,強化綠色製程解決方案的佈局。2017 年,公司總部落成,象徵其穩健成長。2018 年,奈米材料製造處成立,同年於台灣證券交易所掛牌上櫃 (股票代號:6667),標誌著公司進入新的里程碑。

- 擴張期 (2023-至今):全球佈局與多元業務拓展

信紘科技積極拓展海外市場,於 2023 年設立美國及日本辦公室,展現其全球佈局的決心。業務範疇亦擴展至機電空調系統,朝向多元化發展。近年積極與半導體產業龍頭如台積電、力積電等合作,推動綠色製程解決方案,並於 2022 年擴大服務範圍,導入「綠色廠房」設計規劃,實現循環經濟的建廠解決方案。

圖(6)發展沿革(資料來源:信紘科公司網站)

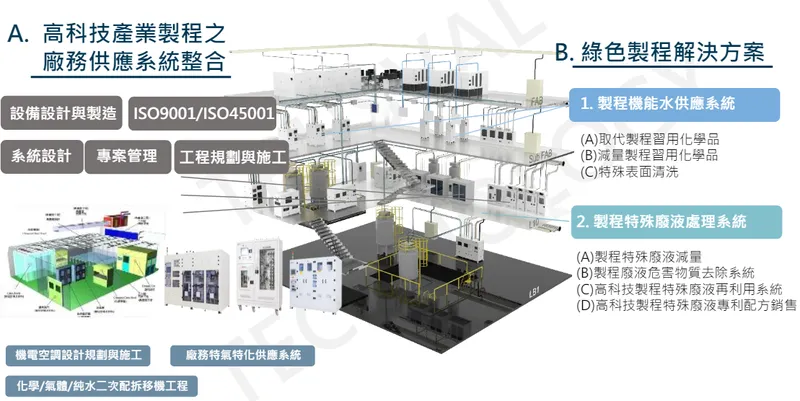

主要業務範疇分析

核心業務與產品服務

信紘科技提供兩大核心業務範疇,專注於高科技產業製程之廠務供應系統整合及綠色製程解決方案:

- 高科技產業製程之廠務供應系統整合

此為信紘科技之主要營收來源,佔 2022 年營收 92%(註:2023 年營收結構約為 86%)。服務項目包含:

-

廠務供應系統:包括超純水、化學品、氣體、研磨液等供應系統,涵蓋系統規劃、自動化儀電控制設計、設備設計、監控系統規劃、管路工程規劃、設備製造與工程施工管理。

-

主系統與設備

-

一次配管工程(主管路配管)

-

二次配管工程(連結製程設備的分支管路配管)

-

化學、氣體、純水二次配拆移機工程。據報導,拆移機工程服務的需求增加,進一步優化了廠務供應系統業務的銷售組合。

-

設備設計與製造

-

專案管理

-

綠色製程解決方案

此業務範疇佔 2022 年營收 5%(註:2023 年營收結構約為 10%),為信紘科技近年積極發展之重點項目,包含:

-

製程機能水供應系統:以機能水取代或減量製程中習用化學品,並應用於特殊表面清洗,提升製程效率與環保效益。

-

製程特殊廢液處理系統:提供製程特殊廢液減量、危害物質去除、高科技製程特殊廢液再利用系統及專利配方銷售等服務,協助客戶符合環保法規並降低廢液處理成本。

信紘科的廢水處理解決方案主要客戶為晶圓代工龍頭,營收占比達五成。

-

機電空調設計規劃與施工

-

工程規劃與施工系統設計

未來產品開發重點包括特殊機能水替代化學品、特殊表面清洗機能水、先進製程廢液處理配方及系統。

圖(7)主要產品服務(資料來源:信紘科公司網站)

技術優勢分析

信紘科強調「可靠、先進、永續」的核心理念,具備以下技術優勢:

-

製程機能水技術:開發特殊機能水以替代傳統化學品,提升製程環保與效率。

-

製程特殊廢液處理系統:利用高級氧化法與奈米材料技術,有效降解有機廢液,降低環境負擔,並實現廢液回收再利用,減少溫室氣體排放。

-

系統整合能力:提供從化學供應系統、研磨液供應系統、氣體供應系統到廢液回收系統的全方位 Turnkey 解決方案,並結合自動化控制系統,確保製程穩定與安全。

-

奈米材料應用:利用石墨烯、碳奈米材料管改質光觸媒材料,提升光催化效率,應用於高級氧化法廢水處理及電磁波防護。

信紘科研發出高頻電磁波防護吸收材料(EMI 材料),可有效滿足包括衛星通訊以及數據交換器的應用,此技術與全球 5G、Wi-Fi 6/6E 等通訊技術發展相關。

市場與營運分析

信紘科技營運模式以專案承攬為主,其新建廠進機時程可分為土建、廠務設備進機、製程設備進機及試產等階段,其中廠務設備與製程特殊廢液處理系統之設備安裝工期約為 2-6 個月。客戶會依產線設立分區分階段進行,工期可能受客戶策略、人員調度及氣候等因素影響。

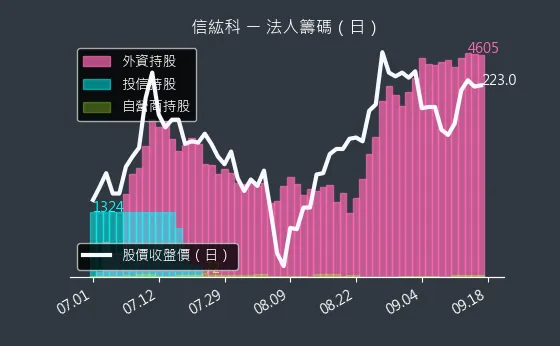

圖、6667 信紘科法人籌碼(日)(本站自行繪製)

法人籌碼圖呈現了法人機構對信紘科股票的買賣情況,可作為觀察市場對公司信心的指標。

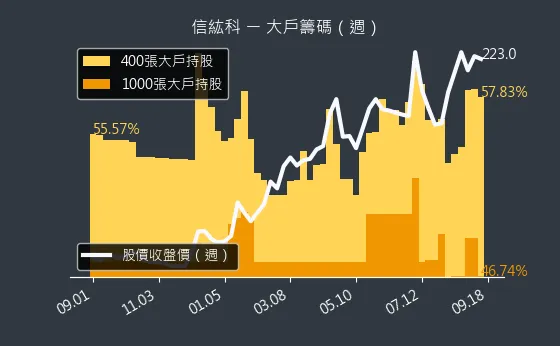

圖、6667 信紘科大戶籌碼(週)(本站自行繪製)

大戶籌碼圖顯示了大戶投資人對信紘科股票的持有比例變化,有助於了解市場主要參與者的動向。

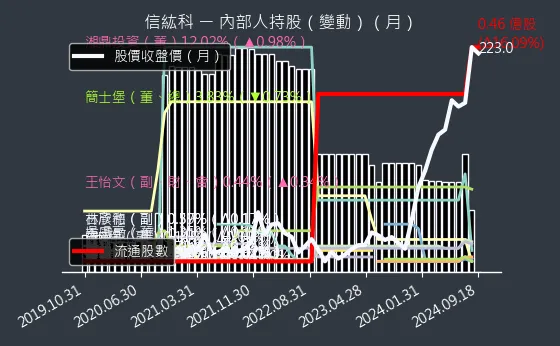

圖、6667 信紘科內部人持股(月)(本站自行繪製)

內部人持股圖追蹤公司內部人士的持股比例,可反映管理階層對公司前景的看法。

營收結構分析

依產品別營收比重分析,高科技產業製程之廠務供應系統整合為主要營收貢獻來源,2023 年營收達 2,076,093 仟元;綠色製程解決方案營收逐年成長,2023 年營收達 247,724 仟元。小型工程案件營收佔比由 2019 年的 19% 提升至 2023 年的 23%,顯示小型訂單認列比例增加,進而優化案件結構。

圖、6667 信紘科 本益比河流圖(本站自行繪製)

本益比河流圖呈現了信紘科歷年的本益比區間,以及市場對未來本益比的預期。

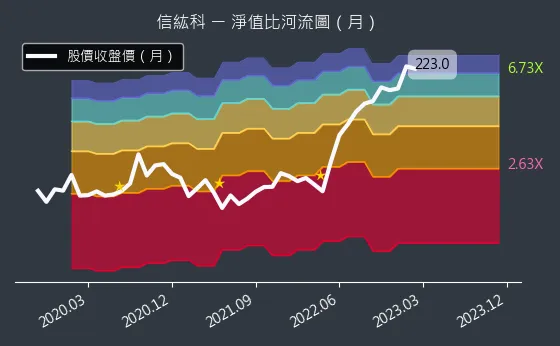

圖、6667 信紘科淨值比河流圖(本站自行繪製)

淨值比河流圖顯示了信紘科歷年的淨值比區間,有助於評估公司的價值。

圖、6667 信紘科營收趨勢圖(本站自行繪製)

從營收趨勢圖可看出,信紘科的營收呈現逐年成長的趨勢。

區域市場分析

信紘科技產品銷售以內銷為主,佔比高達 98%(2022 年數據),外銷比例較低。台灣市場占比高,反映公司產品與服務主要集中於本地半導體產業鏈,尤其是台積電等大廠的擴廠與新廠建設需求。外銷市場主要涵蓋亞洲其他地區及部分美國市場。信紘科也於日本、美國等地積極規劃佈局,拓展海外市場。

財務績效分析

信紘科技近五年營收、獲利能力及每股盈餘均呈現明顯成長趨勢,顯示公司營運績效優異。毛利率及營業利益率的提升,反映公司在成本控制與費用管控上的成效。

| 項目 | 2019 年 | 2023 年 |

|---|---|---|

| 營業收入 | 1,245,395 仟元 | 2,412,630 仟元 |

| 營業毛利 | 176,529 仟元 | 644,898 仟元 |

| 毛利率 | 14.17% | 26.73% |

| 營業利益 | 13,492 仟元 | 357,999 仟元 |

| 營業利益率 | 1.08% | 14.84% |

| 稅後歸屬於母公司淨利 | 40,065 仟元 | 321,256 仟元 |

| 每股盈餘(EPS) | 1.15 元 | 7.17 元 |

| 股本 | 350,519 仟元 | 447,789 仟元 |

| 現金股利(元/股) | 2.00 元 | 6.46 元 (註: 2024 年配發 8.55 元) |

| 現金股利配發率 | 100.00% | 90.10% (註: 2024 年配發率 88%) |

(註:表格數據主要參考法人說明會簡報,股利資訊更新至 2025 年公告)

工程人員產值

平均每位工程人員所創造的產值明顯提升,由 2019 年 Q1 的 1,202 仟元/新台幣,成長至 2023 年 Q4 的 3,073 仟元/新台幣,顯示公司經營效率提升。

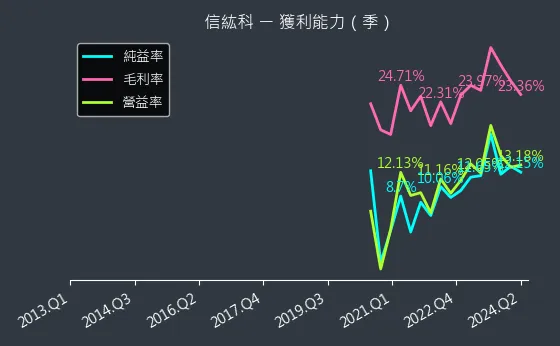

圖、6667 信紘科獲利能力(本站自行繪製)

獲利能力圖呈現了信紘科的毛利率、營益率與純益率等指標,可看出公司整體的獲利狀況。

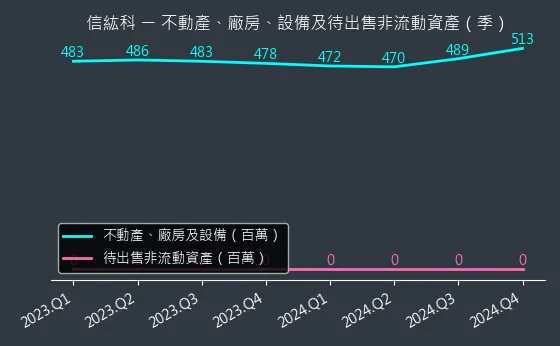

圖、6667 信紘科不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備及待出售非流動資產變化圖顯示了公司固定資產的投資情況,可作為評估公司擴廠力道的參考。

圖、6667 信紘科合約負債(本站自行繪製)

合約負債代表公司已收取的預收款項,可視為未來潛在營收的指標。

圖、6667 信紘科存貨與平均售貨天數(本站自行繪製)

存貨與平均售貨天數可反映公司的庫存管理效率。

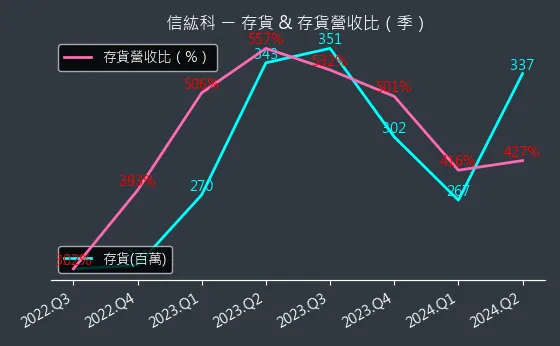

圖、6667 信紘科存貨與存貨營收比(本站自行繪製)

存貨與存貨營收比則可進一步評估公司的存貨水位是否合理。

圖、6667 信紘科現金流狀況(本站自行繪製)

現金流狀況圖呈現了公司現金流入與流出的情形,是評估財務健康的重要指標。

圖、6667 信紘科杜邦分析(本站自行繪製)

杜邦分析則將公司的財務指標拆解,更深入地了解其獲利結構。

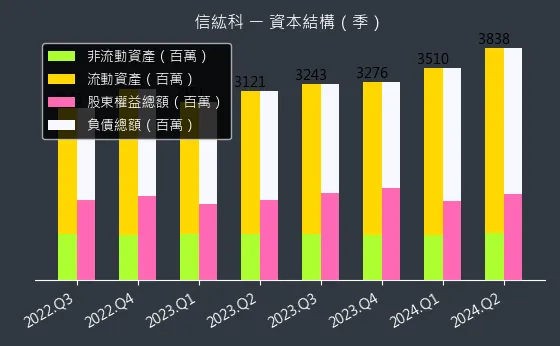

圖、6667 信紘科資本結構(本站自行繪製)

資本結構圖顯示了公司的資金來源比例,有助於評估其財務風險。

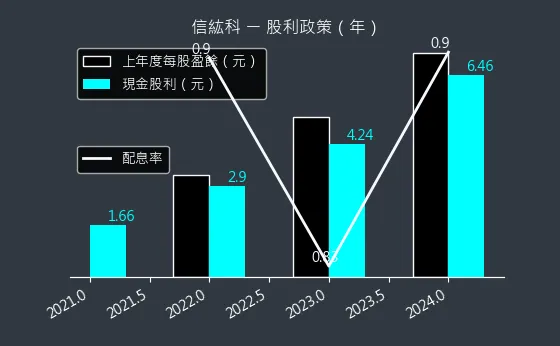

圖、6667 信紘科 股利政策(本站自行繪製)

股利政策圖呈現了公司過去的股利發放情形,可作為投資決策的參考。

客戶結構與價值鏈分析

客戶群體分析

半導體產業為信紘科技最主要之客戶產業,營收佔比持續攀升,2023 年已達 90.08%。主要服務對象涵蓋半導體產業鏈中上游至中下游之廠商,包含:

-

IC 製造廠

-

晶圓製造廠 (如:台積電、力積電、美光、聯電、華邦電、南亞科)

-

光罩廠

-

化學品供應商

-

IC 封裝測試廠 (如:日月光)

-

光電/面板產業 (如:群創)

-

其他高科技產業 (太陽能、生化、醫藥、食品等)

重要客戶包括台積電(營收占比約 55%)、力積電、美光、聯電、日月光、華邦電、南亞科及群創等國內外知名高科技企業。

| 客戶產業別 | 2019 年 | 2023 年 |

|---|---|---|

| 半導體產業 | 84.96% | 90.08% |

| 光電/面板產業 | 5.13% | 1.84% |

| 化學工業 | 7.23% | 2.02% |

| 其他 | 1.66% | 5.13% |

圖(8)主要客戶(資料來源:信紘科公司網站)

圖(9)實績成就(資料來源:信紘科公司網站)

產業供應鏈定位

信紘科位於半導體產業供應鏈中上游,主要供應廠務系統與設備給半導體晶圓製造廠及相關製程設備商。

-

上游:主要原物料與設備供應商,包括泵浦、管材、閥類、配電盤、監控設備、控制器具、電線電纜、內裝材料、消防設備等。部分機台由公司設計後委由協力廠商組裝完成。公司轉投資的漢泰先進材料等子公司也從事機械及化學原料批發,部分原料可能透過集團內部供應鏈取得。

-

下游:半導體製程廠、IC 封裝測試廠、光罩廠、化學品供應商、面板生產廠及生技業客戶。

原物料成本在整體成本結構中占有重要比重,價格波動直接影響工程成本與毛利率。信紘科透過提前備貨策略穩定供應。半導體產業擴廠帶動材料需求增加,整體供需良好,但部分高階或新興奈米材料供應鏈仍具挑戰。

生產基地與產能規劃

生產基地佈局

信紘科的主要生產基地集中於台灣,特別是與半導體產業密切相關的地區。公司積極配合台積電竹科寶山二期 Fab 20 的建設。此外,公司在高雄橋頭科學園區設立分公司,進一步擴大在地化服務與生產能力,以配合南部半導體及高科技產業的擴張需求。

產能擴充與效率

信紘科近年積極推動擴廠計畫,配合半導體產業的快速擴張。公司表示,隨著綠色製程解決方案及廠務系統整合業務的成長,正大力推進新廠建置與產能擴增的資本支出,目標是滿足半導體、記憶體及高科技產業客戶日益增加的設備及工程服務需求。新產品線聚焦於綠色製程技術,預計將大幅提升公司在環保製程領域的生產力與市場競爭力。

公司強調系統整合與工程施工的專業能力,透過自動化控制系統與精密的工程管理,持續提升生產效率。多年累積的廠務系統建置經驗,使其能有效掌控工程進度與品質。

競爭優勢與市場地位

核心競爭力

信紘科技在高科技廠務工程領域累積了多項競爭優勢:

-

穩固的客戶關係:與主要客戶建立長期且深厚的合作關係,產品於單一客戶市佔率高達 95% (註: 指特定產品線,非總體市佔)。透過共同提升廠務系統效率、開發先進製程附屬設備及廢液處理配方,與客戶形成緊密的合作夥伴關係。

-

殷實可靠的系統整合能力:具備全方位的廠務子系統產品線,提供從設計規劃、設備製造、工程施工至專案管理之統包 (Turnkey) 服務能力。信紘科正積極轉型推動統包業務,接單範疇擴大。

-

技術領先與專精人才:擁有專業人才及研發團隊,持續投入核心技術開發 [如機能水、廢液處理),並取得多項國際專利(81 項)與認證 (20 項],是國內少數取得綠色製程相關專利認證的廠商。

-

ESG 實績與認證:在 ESG 方面展現實績,並積極推動綠色製程建廠解決方案,符合國際環保趨勢。

-

穩健財務經營基礎:財務結構穩健,具備上櫃公司之資源優勢,資本公積充沛。

-

靈活的產品組合與商業模式:能根據市場變化靈活調整產品組合與商業模式,積極轉型為一站式綠色製程建廠解決方案整合專家。

市場競爭態勢

信紘科在台灣半導體廠務系統整合市場中占有領先地位,尤其在綠色製程解決方案領域具備顯著優勢。

-

主要競爭對手:包括帆宣 [6196)、朋億(6613)、漢唐 [2404]、盟立 [2464)、漢科(3402)、亞翔 (6139] 等國內廠商,以及三菱電機 (Mitsubishi Electric]、關東化學、韓國 Hanyang Eng 等國際大廠。

-

市場佔有率:具體數字未公開,但根據客戶結構 (台積電占營收逾 5 成) 推估,在國內半導體高端廠務系統市場市佔率居於前列。

-

競爭策略:憑藉技術專利、客戶關係、綠色製程優勢及系統整合能力,維持市場地位。競爭對手亦積極擴廠與提升技術,市場競爭激烈。朋億完成銳澤實業股權收購,強化氣體設備供應服務整合。

近期重大事件分析

信紘科近期營運表現強勁,多項指標創下新高紀錄:

-

業績表現亮眼:

- 2024 年:全年合併營收 36.31 億元 (年增 50.5%),稅後淨利 4.4 億元 (年增 35.9%),EPS 9.69 元,均創歷年新高。董事會通過配發每股 8.55 元現金股利,配發率達 88%。信紘科 2024 稅後 EPS 達 9.69 元,年增 35.1%,並擬配發每股 8.55 元現金股利,配發率達 88%。

- 2025 年 Q1:合併營收 13.54 億元 [年增 111.1%),創單季歷史新高。3 月營收 4.77 億元(年增 95.4%),為單月歷史次高。前兩月營收 8.78 億元 (年增 120.7%]。信紘科 3M25 營收年增近翻倍,改寫歷年單月次高,1Q25 合併營收達 13.54 億元,創下歷史同期新高。信紘科 2M25 營收年增 214.06%,業績表現亮眼。1M25 合併營收為新台幣 3.65 億元,年增 55.8%,月增 16.4%,且單月營收已連續 14 個月呈年增率正成長。

-

策略轉型成功:轉型為一站式 (Turnkey) 綠色製程建廠解決方案整合專家策略奏效,深受客戶好評,帶動接單量穩步攀升。信紘科綠色製程建廠解決方案整合業務轉型策略奏效,帶動訂單持續創新高。

-

市場需求強勁:受惠於全球半導體客戶積極擴廠 (尤其先進製程)、供應鏈轉移及台灣內需公共建設暢旺,廠務工程供應系統整合、綠色製程、減廢設備及拆移機服務訂單動能皆穩健成長。半導體、記憶體、高科技等產業客戶擴廠,推升廠務工程供應系統整合業務業績。穩健的化學、氣體之二次配訂單服務,是貢獻信紘科 12M23 營收繳出年增率 30.68% 正成長的原因。

-

海外布局:持續深化高科技產業製程系統整合,同步跟隨主要客戶擴展海外市場,已在日本、美國等地積極規劃佈局。

-

董事會變動:2025 年 2 月,獨立董事蘇靖棋辭任。

-

市場反應正面:業績持續攀升,股價表現亮眼,法人普遍看好公司營運前景。信紘科訂單充沛,25 年有望賺逾一股本,股價創新高。

未來發展策略展望

為因應市場環境變化與掌握產業趨勢,信紘科技將持續深化以下發展策略:

短期發展計畫 (1-2 年)

-

訂單履行與產能擴充:滿足在手訂單需求,配合客戶擴廠時程,推進新廠建置與產能擴增,確保工程進度。

-

深化綠色製程應用:持續推廣製程機能水、特殊廢液處理及資源化系統等綠色解決方案,協助客戶達成 ESG 目標。

-

拓展多元業務:補足機電空調系統、循環經濟系統 (如無塵室空調、高低壓配電、零廢減碳服務、再生產品製造) 等業務版圖,提供更全面的服務。

-

鞏固台灣市場:強化與現有客戶合作,爭取更多先進製程廠務訂單,維持市場領導地位。

中長期發展藍圖 (3-5 年)

-

技術領導地位:持續投入研發,深化奈米材料應用等前瞻技術,保持在綠色製程領域的技術領先優勢。

-

全球化佈局:擴大日本、美國等海外市場份額,建立在地化服務團隊與供應鏈,提升國際競爭力。

-

客戶結構優化:在鞏固半導體客戶基礎上,拓展光電、面板、生技、能源等其他高科技產業客戶,分散營運風險。

-

智能化與數位化:推動廠務系統的數位化與智能化升級,提供更高效、更智慧的監控與管理解決方案。

-

永續發展深化:將 ESG 理念融入企業營運各個環節,成為永續發展的標竿企業。

重點整理

-

信紘科技專注於高科技廠務工程及綠色製程解決方案,為半導體產業之關鍵供應商,尤其在綠色製程技術具領先地位。

-

受惠於半導體產業擴張及綠色製程趨勢,營運表現亮眼,2024 年營收、獲利、EPS 均創歷史新高,2025 年 Q1 營收再創新高。

-

核心競爭力包含穩固客戶關係 (台積電為最大客戶)、系統整合能力、技術專利、ESG 實績及穩健財務。

-

策略轉型成功,提供一站式 Turnkey 綠色製程建廠解決方案,帶動訂單持續增長。

-

未來展望樂觀,將持續擴大產品組合、拓展海外市場 (日、美等地),並深化綠色製程建廠解決方案,追求長期穩健成長。

-

財務狀況穩健,資本公積充沛,股利政策大方 (2024 年配息率 88%),目前無發債或現增計畫。

參考資料說明

公司官方文件

- 信紘科技股份有限公司法人說明會簡報(2024.12.27)

本研究報告主要參考信紘科技於 2024 年 12 月 27 日之法人說明會簡報,內容涵蓋公司簡介、營運概況、競爭優勢、市場分析、未來發展策略及企業社會責任等面向。

- 信紘科技股份有限公司公司網站(www.trusval.com.tw)

本研究報告參考信紘科技公司網站,以取得公司發展沿革、產品服務、核心技術、客戶群體、新聞發布及企業社會責任等相關資訊。

- 信紘科技股份有限公司 2024 年年度報告 / 財務報告

相關財務數據、股利政策等參考公司發布之財務報告。

媒體報導

- 鉅亨網新聞 – 信紘科技 2024 營收躍增 5 成創新高 2025 審慎樂觀(2025.01.11)

佐證 2024 年營收表現及 2025 年營運展望。

- 經濟日報 – 信紘科前三季營收超過去年全年 營運轉型效益顯現(2024.10.14)

佐證營收成長及營運轉型效益。

- 工商時報 – 營收:信紘科[6667]12 月營收 3 億 1435 萬元,年增 44.50%(2025.01.11)

佐證最新營收表現。

- 聯合新聞網 – 信紘科看好客戶擴廠需求 下半年營運會比上半年好(2024.10.14);信紘科訂單旺 本季營收戰高(2025.03.15);信紘科前2月營收年增1.2倍 訂單能見度看到2026年(2025.03.11)

佐證對未來營運展望、訂單狀況。

- 財訊快報、CMoney 新聞、Yahoo 股市新聞、科技新報等(2024.08-2025.04)

提供近期業績更新、股價反應、法人看法、董事會決議等即時資訊。

產業研究報告

- UAnalyze 投資研究報告 – 信紘科 (6667)

提供產業地位、競爭優勢及財務分析等參考。

- 其他券商報告(元大、富邦等摘要資訊)

提供法人評價與投資建議參考。

其他參考資料

- MoneyDJ理財網 – 財報分析 / Wiki – 信紘科技[6667]

提供公司基本資料、產品結構、上下游關係、競爭對手、歷年財務數據等資訊。

- NStock 股票資訊 – 信紘科是做什麼的

提供公司簡介及業務說明。

- Vocus 方格子文章(如:股市KOL)

提供第三方對公司的業務、客戶及競爭格局分析。

- 公開資訊觀測站 (TPE)

提供公司基本資料、財務報告、股東會及法說會資訊。