圖(1)個股筆記:9942 茂順(圖片素材取自個股官網)

更新日期:2025 年 05 月 18 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本篇文章深入分析茂順 [9942)密封元件科技股份有限公司(NAK Sealing Technologies Corporation,9942)的營運狀況、市場地位、財務表現與未來發展策略。茂順 (9942]作為台灣油封大廠,同時也是亞洲油封大廠,以 NAK 品牌行銷全球,具備技術、模具、成本控制及通路優勢。儘管 2024 年受景氣影響茂順營收下滑,但 2025 年 Q1 已現復甦跡象,預期全年營收恢復成長。茂順電動車布局為長期潛在增長點。文章重點包含:市場領導地位、穩健的營運模式、短期逆風、復甦跡象、電動車布局、財務健全以及關鍵風險。

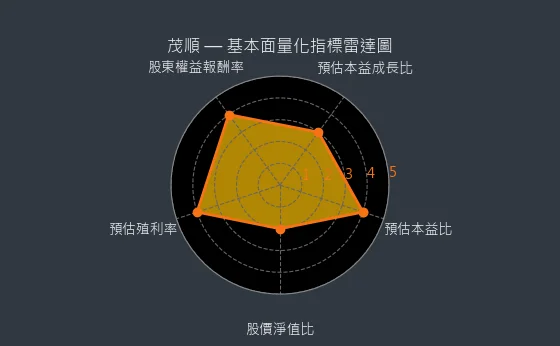

圖(2)9942 茂順 基本面量化指標雷達圖(本站自行繪製)

圖(3)9942 茂順 質化暨市場面分析雷達圖(本站自行繪製)

公司簡介

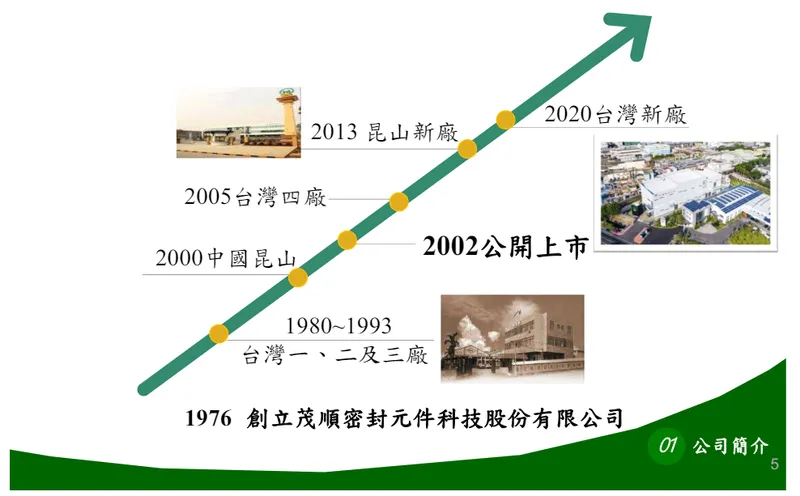

茂順密封元件科技股份有限公司(NAK Sealing Technologies Corporation,股票代號:9942)成立於 1976 年 8 月 4 日,以自有品牌「NAK」行銷全球超過 58 個國家。公司專注於各類油封、防塵套及其他橡膠製品的研發、製造與銷售,是台灣第一大、亞洲第二大、全球第五至六大的密封元件製造商。產品廣泛應用於汽機車、工業設備、農業、建築、礦業及家電等多元領域。儘管面臨全球經濟波動與產業轉型挑戰,茂順 (9942)憑藉其深厚的技術積累、廣泛的產品線(超過 10 萬種模具)及穩健的經營策略,持續在密封元件市場佔據重要地位。

圖(4)公司沿革(資料來源:茂順公司網站)

基本概況

| 指標 | 數值 |

|---|---|

| 目前股價 | 116.5 |

| 預估本益比 | 13.93 |

| 預估殖利率 | 5.21 |

| 預估現金股利 | 6.07 元 |

| 報表更新進度 | ☑ 月報 |

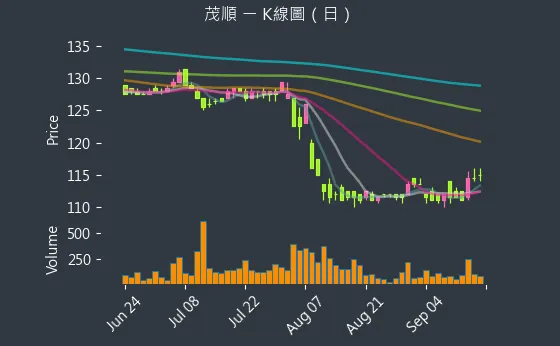

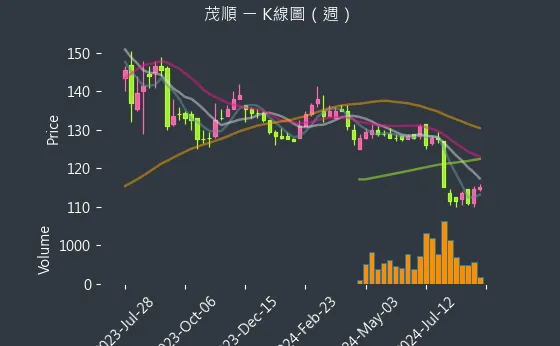

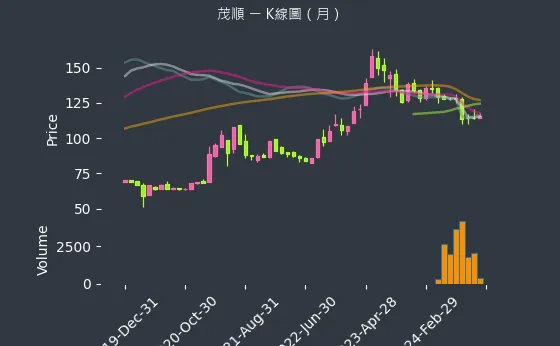

從茂順 (9942)的 EPS 熱力圖(圖(5)9942 茂順 EPS 熱力圖)可以看出,法人預估公司未來的 EPS 具備成長性。而觀察茂順股價走勢圖(圖、9942 茂順 K 線圖(日)、圖、9942 茂順 K 線圖(週)、圖、9942 茂順 K 線圖(月))可得知,無論是日線、週線或是月線,其股價皆呈現上漲的趨勢,代表公司股價過去一段時間呈現上漲趨勢。

圖(6)9942 茂順 EPS 熱力圖(本站自行繪製)

圖(7)9942 茂順 K 線圖(日)(本站自行繪製)

圖(8)9942 茂順 K 線圖(週)(本站自行繪製)

圖(9)9942 茂順 K 線圖(月)(本站自行繪製)

營運據點與生產布局

茂順 (9942)的全球營運總部位於台灣南投,並在中國大陸、泰國、印度、澳洲等地設有子公司,建立綿密的銷售與服務網絡。

圖(10)營運據點(資料來源:茂順公司網站)

生產基地主要分布於台灣南投與中國江蘇昆山:

-

台灣南投廠:佔集團總產能約 67%,主要供應外銷市場,涵蓋歐美及亞洲客戶,產品組合涵蓋 AM(售後維修)市場約 60% 及 OEM(原廠代工)市場約 40%。此廠區亦是高毛利工業用油封及新產品(如電動車油封)的重點生產基地。

-

中國昆山廠:佔集團總產能約 33%,以供應中國內需市場為主,產品約 75-80% 為 OEM 訂單,主要服務商用卡車及家電品牌客戶。昆山廠受益於大陸家電及重卡油封需求,營收看增 1 成。

-

伊朗廠:規模較小,產能占比低於 5%,主要供應中東地區的 AM 市場需求。

茂順 (9942)於 2024 年初完成產能擴充計畫,整體產能提升約 10%,主要集中於台灣南投廠,以因應高毛利訂單需求及全球供應鏈區域化的趨勢。目前評估 2025 年無重大產能擴張規劃。從「不動產、廠房、設備及待出售非流動資產變化圖」(圖(11)9942 茂順 不動產、廠房、設備及待出售非流動資產變化圖)中可得知,公司的固定資產呈現穩定增加的趨勢,顯示公司不斷投入資本支出,擴張產能。

圖(12)生產設備(資料來源:茂順公司網站)

圖(13)9942 茂順 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

核心業務分析

產品系統與應用

茂順 (9942)的核心產品為各類密封元件,其中以油封為最大宗。

圖(14)公司產品-油封(資料來源:茂順公司網站)

主要產品線包括:

-

油封 (Seals):防止潤滑油洩漏及外部灰塵雜質侵入機器內部,是保障設備運轉順暢的關鍵零件。

-

混煉膠 (Mixed Rubber):橡膠原料經過混煉加工後的半成品,部分自用,部分外售。

-

防塵套 (Dust Covers):保護重要零組件(如傳動軸)免受灰塵、泥水侵害。

-

其他橡膠製品:包括 O 型環、迫緊 (Packing)、墊片 (Gasket) 等客製化密封元件。

圖(15)油封的應用(資料來源:茂順公司網站)

產品應用領域廣泛:

-

汽機車產業:應用於引擎、變速箱、傳動軸、輪轂、避震器等,涵蓋傳統燃油車及新能源車。

-

工業設備:應用於工具機、泵浦、減速機、馬達、軸承、油壓及氣壓缸等。

-

農業、建築及礦業機械:應用於耕耘機、曳引機、挖土機、堆高機、採礦設備等重型機具。

-

家電產品:應用於洗衣機、果汁機等需要防水、防漏的家電。

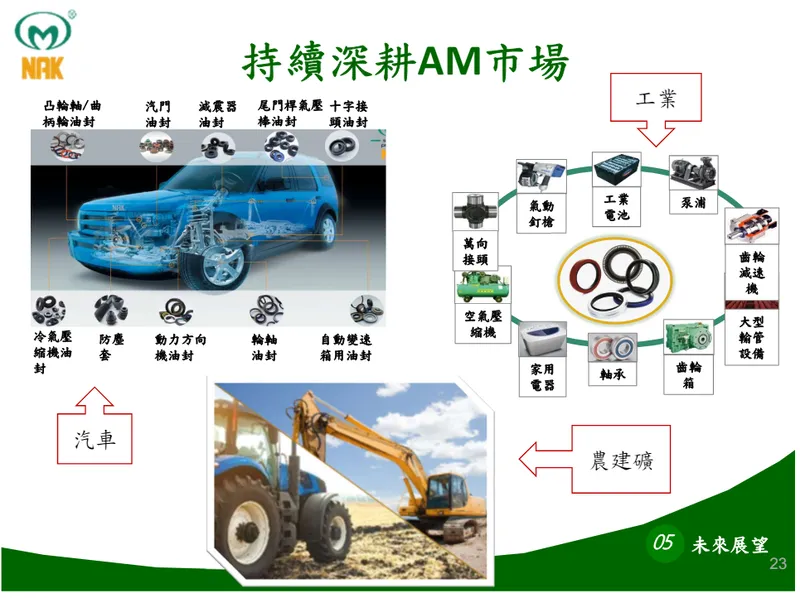

茂順 (9942)同時深耕AM 市場與OEM 市場:

圖(16)持續深耕 AM 市場(資料來源:茂順公司網站)

圖(17)積極開拓 OEM 市場(資料來源:茂順公司網站)

技術核心與差異化

茂順 (9942)的競爭力奠基於多年的技術積累與持續創新:

-

自有品牌「NAK」:品牌在全球 AM 市場具備高知名度與信譽,代表品質與性價比。

-

模具開發與管理:擁有超過 10 萬種模具規格,具備快速開發客製化產品的能力,縮短交期至 7-14 天。導入數位化模具管理系統,提升生產效率。

-

材料配方技術:掌握多種橡膠材料(天然橡膠、丁腈橡膠 NBR、氫化丁腈橡膠 HNBR、氟橡膠 FKM/Viton、聚氨酯 PU、PTFE 等)的混煉與應用技術,可開發耐高溫(-40°C 至 200°C)、耐磨、耐腐蝕、耐化學品等特殊性能產品。

-

垂直整合:混煉膠自製是關鍵優勢,不僅掌握核心配方技術,提升產品一致性,更能有效降低約 5-8% 的原料成本,並快速反應市場需求調整配方。

-

自動化生產:導入工業 4.0 概念,應用機械手臂、AI 檢測系統等自動化設備,提升生產效率與良率。人均年產值達 3,200 萬元,高於同業 20-25%,有效降低人力成本佔比(約 8-10%)。

-

國際認證:通過 ISO 9001、IATF 16949(車用)、ISO 14001(環保)等多項國際品質與環境管理系統認證。

-

環保永續:開發符合歐盟 REACH 法規的環保配方,減少生產廢料 10-15%,並導入低 VOC(揮發性有機化合物)油封,搶攻食品、醫療等高階市場。

市場與營運分析

營收結構分析

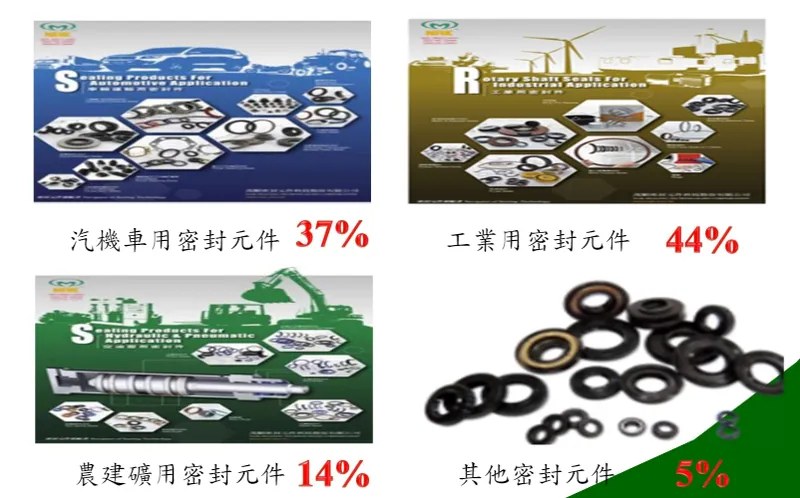

產品應用營收占比 (2024 年)

根據 2024 年資料,茂順 (9942)的油封產品主要應用市場比重如下:

-

工業用油封:佔比 44%,為最大營收來源,主要受惠於全球工業自動化趨勢及設備維修需求。

-

汽機車油封:佔比 37%,涵蓋 AM 及 OEM 市場。

-

農建礦業用油封:佔比 14%,需求與基礎建設及原物料開採景氣相關。

-

其他:佔比 5%,包含家電等利基應用。

產品類別營收占比 (2022 年)

以 2022 年資料來看,各產品線的營收比重為:

-

油封:佔 87%,為絕對主力產品。

-

混煉膠:佔 5%。

-

防塵套及其他橡膠製品:佔 8%。

圖(18)產品銷售比例(資料來源:茂順公司網站)

財務績效概況

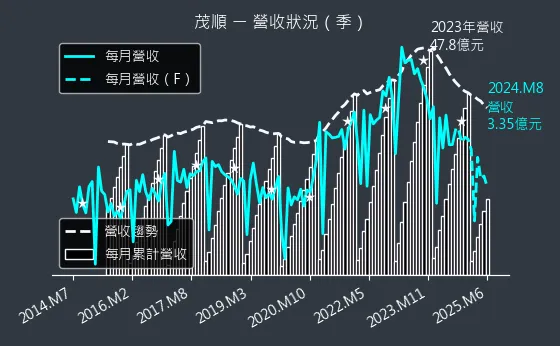

從茂順營收趨勢圖(圖(19)9942 茂順 營收趨勢圖)可以看出,公司的營收從 2022 年第 3 季開始呈現下滑的趨勢,直到 2025 年第一季有逐漸回升的現象。

-

2024 年營運:全年合併營收 39.23 億元,年減 18.53%,主要受歐洲市場需求放緩及中國重型卡車銷售下滑影響。稅後純益 7.21 億元,年減 26.39%,每股盈餘 (EPS) 8.67 元。儘管營收獲利衰退,但 EPS 表現仍優於部分法人預期。

-

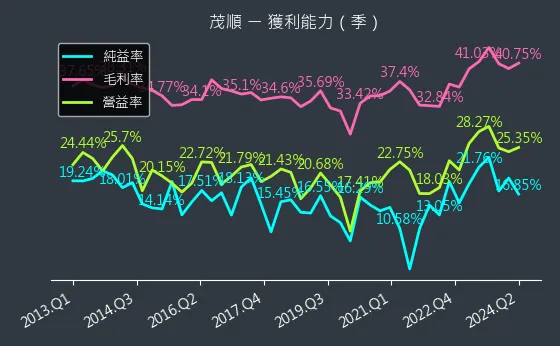

毛利率:2024 年毛利率為 40.31%,較前一年微幅下滑 0.98 個百分點,主因原料成本波動及產能利用率略降,但仍維持在 35-40% 的高檔水準,優於同業。高毛利的工業用油封佔比提升有助於支撐整體獲利結構。從獲利能力圖(圖(20)9942 茂順 獲利能力)可以看出,公司的毛利率、營業利益率以及稅後純益率皆維持在穩定的水準。

-

2025 年第一季:累計營收 9.51 億元,年減 0.35%。其中 3 月營收年增 2.53%,創 14 個月新高,顯示營運有觸底回升跡象,主要來自急單回補。法人預估 Q2 營收可望季增 4.1%、年增 3%,終結連續六季的年衰退。

-

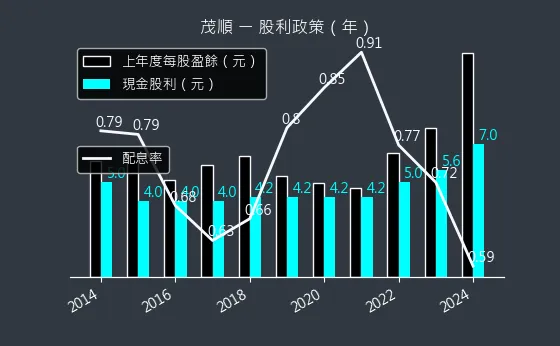

股利政策:公司維持穩健的股利政策,已連續 23 年配發股利。針對 2024 年獲利,董事會決議配發現金股利每股 7 元。從股利政策圖(圖(21)9942 茂順 股利政策)可以看出,公司近幾年皆維持穩定的配息政策。

圖(22)9942 茂順 營收趨勢圖(本站自行繪製)

圖(23)9942 茂順 獲利能力(本站自行繪製)

圖(24)9942 茂順 股利政策(本站自行繪製)

區域市場分析

全球銷售分布

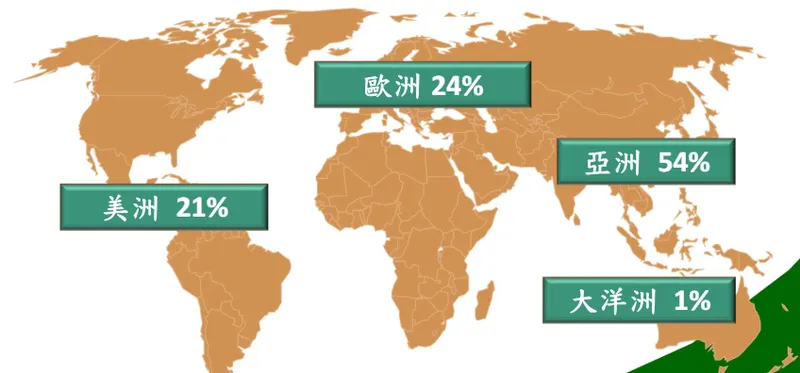

茂順 (9942)的銷售網絡遍及全球,以外銷為主,佔比超過 90%。根據近期資料(推估為 2024 年數據),主要銷售區域分布如下:

圖(25)全球銷售占比(資料來源:茂順公司網站,此圖可能為較早年份資料)

-

亞洲 (53%):中國為最大單一市場,貢獻昆山廠主要營收,應用包含重型卡車、家電及逐步導入的新能源車 OEM。東南亞(泰國、印度)及澳洲等地透過子公司深耕 AM 市場,聚焦農建礦業機械需求。

-

歐洲 (29%):以工業設備 應用為主,客戶庫存去化已接近尾聲,2025 年需求預期溫和復甦,年增 5-10%。茂順 (9942)的環保配方產品符合歐盟 REACH 法規,具備市場優勢。南崗廠受惠客戶庫存調整結束,訂單小幅回溫。

-

美洲 (12.4%):受惠於美中貿易衝突,部分歐美客戶將原先在中國採購的訂單轉移至茂順 (9942)台灣廠生產,急單占比提升至 15-20%,支撐該區域營收。雖然需負擔較高物流成本及面臨 25% 關稅,但因產品單價低且客戶黏著度高,目前影響有限。

-

其他 (5.6%):包含非洲、中東等利基市場。

相較於 2022 年(歐洲 24%,美洲 20%,亞洲 50%),歐洲佔比明顯提升,美洲則因基期與轉單效應互抵而略降,亞洲維持過半比重。

客戶結構與價值鏈分析

主要客戶群體

茂順 (9942)的客戶基礎廣泛且分散,涵蓋多個產業領域:

-

汽車 AM 市場:全球各地的售後維修零件經銷商網絡是主要通路,貢獻約 60% 的總營收,提供標準規格油封。

-

汽車 OEM 市場:佔比約 40%,過去以傳統燃油車為主。近年積極切入中國新能源車供應鏈,已開始測試送樣給比亞迪等指標性車廠,但目前實際營收貢獻仍低於 1%。重型卡車 OEM 也是昆山廠重要客戶。茂順 (9942)已打進大陸電動車市場,營收占比仍低。

-

工業設備製造商:提供工具機、泵浦、減速機等設備的原廠配套密封元件,客戶包含國內外大廠。

-

家電品牌:供應洗衣機等白色家電的密封元件,以中國市場為主。

-

大型跨國密封件集團:如 Freudenberg 集團(旗下子公司為茂順 (9942)前兩大客戶)等,透過其全球通路銷售 NAK 產品或進行採購合作,屬長期穩定供應鏈關係,但非戰略聯盟。

由於油封產品需要開模生產,且單價相對較低,客戶轉換供應商的成本較高,因此客戶黏著度普遍良好,重複訂單率達 85% 以上。

供應鏈關係

上游原料供應

茂順 (9942)的主要原料包含:

-

橡膠類 (成本佔比 25-27%):

-

天然橡膠:主要向東南亞採購。

-

合成橡膠:丁腈橡膠 [NBR)、氟橡膠(FKM)、聚氨酯 (PU] 等,向中國、台灣及國際大廠採購(如怡昌貿易、泉盛)。

-

-

金屬件 (成本佔比 20-23%):

-

鐵殼 (約 17-19%):向東霖等廠商採購。

-

彈簧 (約 3-4%):向長津實業等廠商採購。

-

-

化學添加劑 (成本佔比 8-9%):用於調整橡膠配方。

茂順 (9942)採取分散採購策略降低風險,並利用規模採購優勢議價。混煉膠自製是其關鍵環節,有效掌握配方並降低成本。

下游應用產業

茂順 (9942)的產品最終應用於保障各類機械設備的正常運轉,下游涵蓋:

-

汽車製造與維修

-

工具機與自動化設備

-

農業、工程、礦業機械

-

家電製造

-

一般工業設備維護

茂順 (9942)在價值鏈中扮演關鍵零組件供應商的角色,透過技術、品質與成本優勢,為下游產業提供不可或缺的密封解決方案。

競爭優勢與市場地位

市場競爭格局

全球密封元件市場規模龐大(2025 年估達 300 億美元,油封市場約 886 億美元),但市場集中度不高。

-

全球主要競爭對手:

-

第一梯隊:德國 Freudenberg (市佔率約 8.75%)、日本 NOK (市佔率約 7%),技術領先,主攻高階市場及特定車廠供應鏈。

-

第二梯隊:南非 CFW、美國 Federal-Mogul 等,聚焦區域市場或特定產品線。

-

-

台灣同業:元成、台全、全興等,規模相對較小,多專注於特定應用(如機車)。

茂順 (9942)以 NAK 品牌在全球市場競爭,憑藉高性價比、產品線完整(超過 10 萬種模具)、快速客製化能力及穩定的品質,在 AM 市場及部分 OEM 利基市場取得領先地位。

市場地位

-

台灣:第一大密封元件製造商,出口額佔台灣油封總出口約 25%。

-

亞洲:第二大,僅次於日本 NOK。

-

全球:第五或第六大製造商,但以整體市場規模來看,市佔率約 0.13-0.17%,顯示市場仍相當分散,具備成長空間。

核心競爭力總結

-

技術與產品:模具多樣性、材料配方、客製化能力。

-

成本控制:垂直整合(混煉膠自製)、高度自動化。

-

品牌與通路:NAK 品牌知名度、全球 AM 經銷網絡。

-

市場策略:AM/OEM 平衡發展、快速反應客戶需求、承接關稅轉單。

籌碼分析

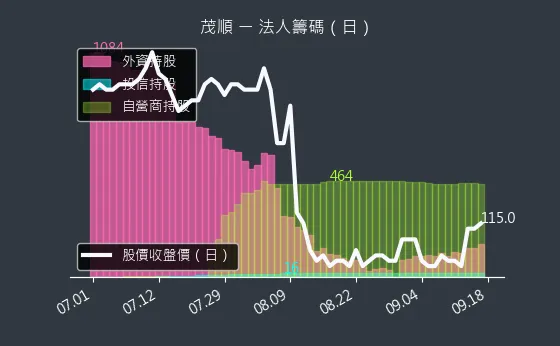

觀察法人籌碼(圖(26)9942 茂順 法人籌碼(日))可得知,近期的法人籌碼多呈現賣超的情形。而從大戶籌碼(圖、9942 茂順 大戶籌碼(週))可以看出,大戶籌碼的比例也呈現下降的趨勢。最後觀察內部人持股(圖、9942 茂順 內部人持股(月))可以發現,內部人持股比例呈現上升的趨勢。

圖(27)9942 茂順 法人籌碼(日)(本站自行繪製)

圖(28)9942 茂順 大戶籌碼(週)(本站自行繪製)

圖(29)9942 茂順 內部人持股(月)(本站自行繪製)

財務分析

觀察本益比河流圖(圖(30)9942 茂順 本益比河流圖)可得知,公司的本益比在近幾年皆維持穩定的水準。

圖(31)9942 茂順 本益比河流圖(本站自行繪製)

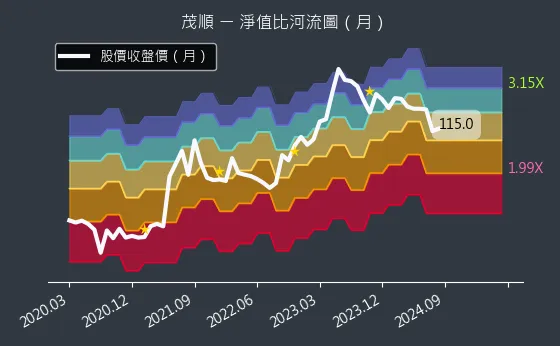

觀察淨值比河流圖(圖(32)9942 茂順 淨值比河流圖)可得知,公司的淨值比也呈現穩定的走勢。

圖(33)9942 茂順 淨值比河流圖(本站自行繪製)

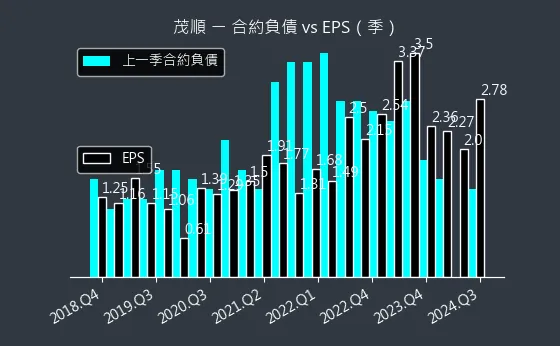

觀察合約負債(圖(34)9942 茂順 合約負債)可得知,公司的合約負債呈現下降的趨勢,代表公司未來的潛在訂單減少。

圖(35)9942 茂順 合約負債(本站自行繪製)

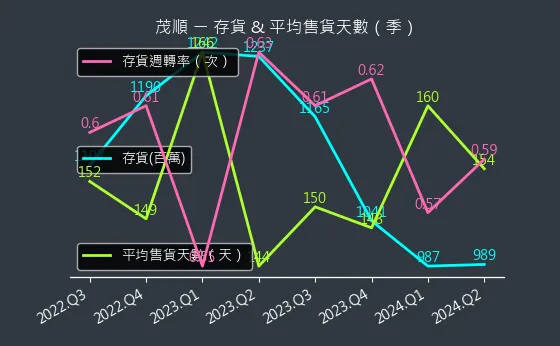

觀察存貨與平均售貨天數(圖(36)9942 茂順 存貨與平均售貨天數)可得知,公司的存貨呈現穩定的狀態,而平均售貨天數也維持在一定的水準。

圖(37)9942 茂順 存貨與平均售貨天數(本站自行繪製)

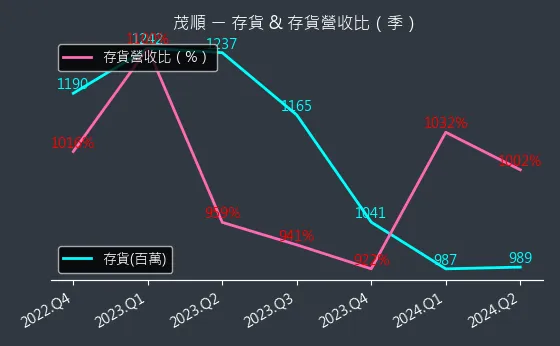

觀察存貨與存貨營收比(圖(38)9942 茂順 存貨與存貨營收比)可得知,公司的存貨營收比也維持在穩定的區間。

圖(39)9942 茂順 存貨與存貨營收比(本站自行繪製)

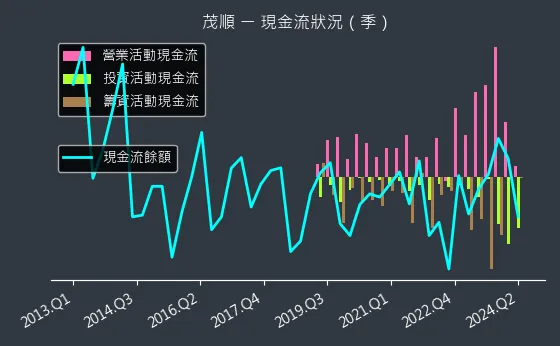

觀察現金流狀況(圖(40)9942 茂順 現金流狀況)可得知,公司的現金流量近幾年也呈現穩定的狀態。

圖(41)9942 茂順 現金流狀況(本站自行繪製)

觀察杜邦分析(圖(42)9942 茂順 杜邦分析)可得知,公司的權益乘數、總資產週轉率以及淨利率等指標皆維持在一定的水準,代表公司的財務分析狀況穩定。

圖(43)9942 茂順 杜邦分析(本站自行繪製)

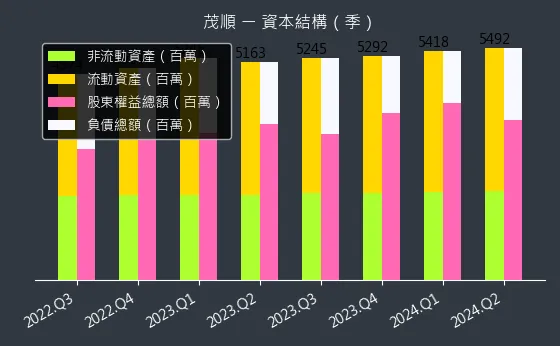

觀察資本結構(圖(44)9942 茂順 資本結構)可得知,公司的資本結構也維持穩定的狀態。

圖(45)9942 茂順 資本結構(本站自行繪製)

近期重大事件與發展

-

產能擴充完成 (2024 年初):台灣南投廠擴產 10%,提升高毛利產品接單能力及供應鏈韌性。新產能擴充已完成,總產能提升 10%。

-

營收獲利下滑 (2024 年):受全球景氣影響,全年營收年減 18.53%,EPS 8.67 元,結束先前連續成長趨勢。

-

股利政策維持 (2025 年 3 月):宣布配發 7 元現金股利,維持高配息率,展現對股東的回饋及現金流信心。24 年 EPS8.67 元,每股將配息 7 元。

-

歐洲市場觸底 (2025 年 Q1):客戶庫存調整近尾聲,訂單能見度回升至 1-2 個月,3 月營收創 14 個月新高。

-

中國新能源車進展 (持續):持續與比亞迪等車廠進行油封產品測試認證,但量產時程與營收貢獻仍具不確定性。茂順 (9942)已打進大陸電動車市場,營收占比仍低。

-

關稅轉單效應 (持續):美中貿易摩擦使部分訂單轉向台灣生產,支撐南投廠稼動率。

-

匯率影響 (2024 年 Q4):新台幣貶值帶來部分匯兌收益,但對毛利率仍構成壓力。

-

網友認賠出清 (2025.04.12):有網友出清楠梓電、雄獅及茂順 (9942),認賠 240 萬元,主要原因為 8M24 時帳面損益已轉虧,但仍樂觀看待,未料虧損擴大。

未來發展策略與展望

短期營運展望 (2025 年)

法人普遍預期茂順 (9942) 2025 年營運可望重返成長,主要基於:

-

歐洲市場溫和復甦:工業設備需求預期年增 5-10%。

-

關稅轉單效益持續:美國客戶訂單穩定挹注台灣廠。

-

產能擴張效益顯現:南投廠新增產能投入貢獻。

-

產品組合優化:高毛利工業用油封及利基型產品比重提升。

法人預期 25 年營收看增 5-10%,助營運重返成長,25 年營收及獲利有望雙增。預估 2025 年營收年增 5-10%,EPS 落在 8.5-9.7 元區間,毛利率力求維持在 35-40%。關鍵觀察點為 Q2 及下半年歐洲訂單回溫的實際強度。

中長期發展策略

-

深化新能源車布局:

-

加速氟橡膠等耐高溫、耐高壓、適用於電動馬達及電控系統的密封件開發與認證。

-

爭取成為中國及國際電動車廠的一階或二階供應商,目標將電動車相關營收占比提升至 1-2% 以上。

-

-

拓展高階工業應用:

-

開發應用於半導體設備、精密機械、醫療器材、食品加工等領域的高附加價值密封件。

-

強化環保材料(如低 VOC、生質基)產品線,滿足永續製造趨勢。

-

-

提升自動化與智慧製造:

-

持續投資自動化設備與 AI 檢測,進一步提升生產效率、降低成本、縮短交期。

-

導入數位化管理工具,優化模具、訂單及供應鏈管理。

-

-

鞏固全球 AM 市場:

-

透過子公司強化在地技術支援與服務,維持客戶黏著度。

-

擴充產品線,提供更完整的維修市場解決方案。

-

-

尋求利基市場機會:

-

利用技術優勢,開發特殊應用密封件,避開標準品的價格競爭。

-

評估在新興市場(如東南亞、印度)的進一步布局機會。

-

關鍵風險與挑戰

-

全球經濟不確定性:若主要市場(歐、美、中)經濟復甦不如預期,將直接衝擊訂單需求。

-

中國市場風險:重型卡車需求持續疲軟、新能源車市場競爭加劇及認證進度延遲。

-

匯率波動風險:外銷佔比高,新台幣大幅升值將侵蝕獲利。

-

原物料價格波動:天然橡膠及合成橡膠價格若大幅上漲,將對成本造成壓力。

-

技術追趕壓力:電動車密封技術快速演進,需持續投入研發以維持競爭力。

-

地緣政治風險:國際貿易衝突或區域不穩定可能影響供應鏈及市場准入。

重點整理

-

市場領導者:茂順是台灣第一、亞洲第二的密封元件大廠,以 NAK 品牌行銷全球。

-

營運穩健:具備技術、模具、成本控制及通路優勢,長期維持高毛利率(35-40%)及穩定獲利。

-

短期逆風:2024 年受全球景氣影響營收下滑,中國市場復甦力道待觀察。

-

復甦跡象:2025 年 Q1 營運觸底,歐洲市場回溫與關稅轉單為主要成長動能,預期全年營收恢復成長 5-10%。

-

電動車布局:已切入中國新能源車供應鏈進行測試,為長期潛在增長點,但短期貢獻有限。

-

財務健全:現金流充沛,負債比低,維持高配息政策(2024 年配息 7 元),短期無重大籌資需求。

-

關鍵風險:需關注全球經濟走向、中國市場變化、匯率及原物料價格波動。

整體而言,茂順憑藉其在密封元件領域的深厚根基與穩健經營,雖短期面臨挑戰,但已展現復甦跡象。未來能否成功把握歐洲市場回溫及新能源車轉型契機,將是其突破營運天花板、實現下一階段成長的關鍵。

參考資料說明

公司官方文件

- 茂順密封元件科技股份有限公司 法人說明會簡報 (2024.09.11 及過往資料)

本研究參考法說會簡報中關於公司概況、產品介紹、產能布局、市場分布、財務表現及未來展望等資訊。

- 茂順密封元件科技股份有限公司 年度報告及財務報告 (歷年)

本文的財務數據、成本結構、主要股東、董事會決策等資訊參考自公司年報及財報。

研究報告

- 本土及外資法人研究報告 (2024-2025)

參考多家法人機構(如宏遠投顧、其他本土投顧及外資券商)發布的研究報告,內容涵蓋產業分析、公司營運預測、目標價評估及風險分析 (簡稱:行業推估)。

- 財報狗 (Statementdog) 網站分析資料

參考該網站提供的產業競爭對手資訊及部分財務數據分析。

- 優分析 (UAnalyze) 網站分析資料

參考該網站關於茂順的市場地位及競爭格局分析。

新聞報導與網路資訊

- 鉅亨網 (Cnyes) (2024-2025)

參考鉅亨網關於茂順的營運近況、法說會重點、財務數據及法人看法等多篇報導。

- CMoney 理財寶 (含股市爆料同學會、網誌) (2024-2025)

參考 CMoney 平台彙整的新聞、法人報告摘要、財務數據及市場討論。

- MoneyDJ 理財網 (2024-2025)

參考 MoneyDJ 關於茂順的公司簡介、歷史沿革、營運概況、產能分配、競爭對手及股利政策等資訊。

- Yahoo 奇摩股市/財經 (2024-2025)

參考 Yahoo 平台提供的公司概況、股價資訊、新聞報導及財務數據。

- 經濟日報、工商時報、財訊快報 (歷年)

參考相關財經媒體關於茂順的營運報導、市場動態及產業分析。

- Vocus 方格子、Emily(艾蜜莉)的價值投資、Makssin’s Notes 等網誌/平台

參考相關投資分析文章,提供市場觀點與公司細節補充。

- TechNews 科技新報、HiStock 嗨投資、NStock 等網站

參考相關網站提供的公司基本資料、產業資訊補充。

- SolidInvesting 部落格

參考關於茂順與主要客戶 Freudenberg 關係的分析。

- Mobile01 論壇

參考關於公司數位化應用的討論資訊。

- 永豐金證券報告摘要 (公開資訊)

參考該券商對茂順 Q2 營運展望的預估數據。

註:本文內容主要依據 2023 年底至 2025 年第一季的公開資訊、法人報告及新聞報導進行分析與整理。所有財務數據、市場分析及預測均來自公開可得資料,並已盡力交叉驗證。其中「行業推估」係指綜合多家法人研究報告及市場分析的普遍觀點。