圖(1)買房 VS 租房

前言

買房或租房,自古以來便是一個被廣泛討論的議題,然而,此話題仍值得我們再次深入探討。原因是,買房可能成為一生中最為重大的投資之一,而聰明消費正是理財的第一步,買房當然對財富的累積效果至關重要

買房及租房一直都有兩派論述,各有道理。一是,台灣買不起房只能租房的小資族比比皆是。另一方面,台灣的房仲業數量並不少,依據 2023 年 12 月的報導(參考資料1),台灣的不動產經紀業務查詢家數達到 8,675 家,創下新高。因此在上述情況下,雙方各有不同需求,當然會有兩種截然不同的論述。

對於年輕人來說,買房還是租房是一個重大的選擇問題。這個決定不僅僅關係到財務狀況,還涉及到個人的生活規劃和未來展望。許多人將買房視為成年生活的重要里程碑,但這是否總是最佳選擇,個人提出自已的看法來陸續探討。

一、從房貸負擔率探討

「租不如買」這概念,放眼全球各個國家,絕大部分是正確的,然而對於台灣來說,我認為此一觀點已不再適用。原因是,台灣的房價過高,房貸負擔率太重(參考資料2),繳納的時間延長。另一方面,房貸又是佔人生最大筆的負擔與開銷,在此情況下,非常不利於個人資產的累積。

\[房貸負擔率 = \frac{家庭每月房貸支出}{每月收入}\]

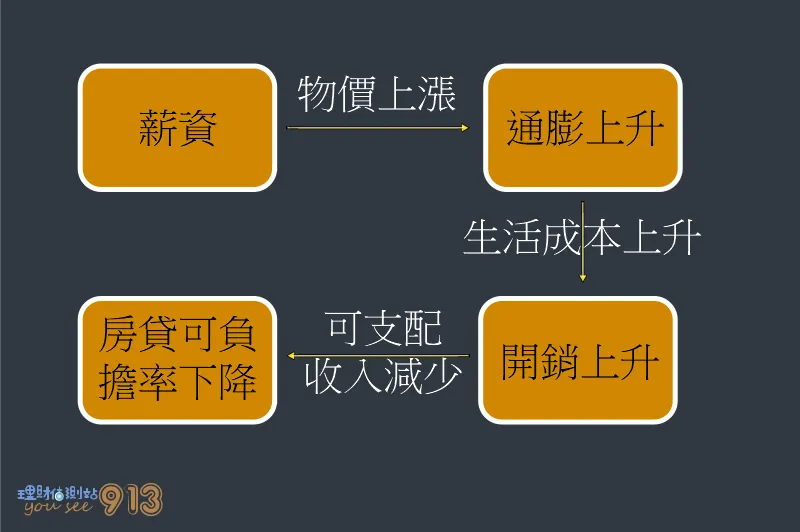

依據內政部的資料,在台灣,絕大多數地區的房價所得比均超過了 10 倍,遠遠高於發達國家正常房價所得比約 1.8~5.5 倍的區間。況且,在高房價與低薪酬的地區,「房價所得比」無法準確反映房價的實際負擔壓力,改用「房價對可支配所得比」會更為合適。主因在高通膨下,假設原本在通膨前,房貸負擔率為 4 成,6 成勉強可應付基本生活開銷情況。若在通膨後,可能因通膨造成生活成本增加,原本薪資 6 成做為基本開銷的部分將變的不夠用。

圖(2)通膨造成可支配所得下降

通膨後,「房價對可支配所得比」的效果將造成以下的兩種情況:

- 加重已購屋者的貸款壓力,在房貸負擔率不變的前提下,將排擠生活支出,造成生活品質下降。

- 造成未購屋者,但有意買房者消費能力下降,在基本生活開銷不變前提下,購屋能力下降。

一般而言,金融機構和經濟學家認為合理的房貸負擔率標準是 30% 至 40%。以台灣房價動輒超過千萬,假設貸款 1000 萬(參考資料4),若用長達 30 年期房貸來計算,以 2024 年的加計獎金及加班費後的平均薪資 57045 元計算(參考資料3),每月的房貸支出為 36,962 元,房貸負擔率為 64.79%,遠遠超過全球平均的標準。

二、年輕人買房的風險與機會成本

一般來說,年輕人剛開始職業生涯時,薪資普遍較低,沒有足夠的財力去負擔買房帶來的重大經濟壓力。除了龐大的購屋頭期款外,還有貸款利息、物業稅、維修費用等持續的費用。這些連續不斷的開銷,可能會讓年輕人背負過重的經濟負擔,從而喪失冒險與人生轉變的機會,比如海外留學、創業或長期旅行,則租房可能提供更多的靈活性和自由度。相反地,年輕人買房,等於將自己的生涯規畫局限在現實考量下,未必是個好的選擇。

三、投資回報的比較:買房 vs. 買股

雖然股市有高波動的風險,似乎不如房地產來地穩定。然而,從長遠投資的視角來看,眾多研究指出股票市場的平均報酬率,遠超過房地產投資。這是因為股票投資提供了更高的平均年化回報率,只是伴隨較大的波動,但房地產則提供穩定的回報,但回報率低於股市。

從風險的角度來考量,股市的高波動被視為是高風險的理財工具;但是,房市的高槓桿以及低流動性,又何嘗不是風險?

因此,將大量資金用於購買房產,而非投資於股市或其他高收益投資工具,未必風險會相較其他金融性資產來的低。時間拉長來看,投資股票還能分散投資標的來分散風險,但房市的風險卻無法分散,況且時間一長,不動產的總體回報率會漸漸落後於股票投資。

四、資金的靈活性與時機的選擇

買房,在貸款之前就要先支付一筆頭期款費用,這筆費用對年輕人來說,也是不小的負擔。支付首付款將顯著降低他們在其他投資機遇上的資金運用靈活性,如投資股票的時機,其他的投資機會等等。

此外,買房的最佳時機也是一個需要仔細考慮的問題。在現今房價高漲的市場環境下購房,自然會增加投資的風險,且通膨高漲,可支配所得相對不斷地下滑,也將衍生財務風險。理想情況下,應該在個人財務狀況穩定後,且市場條件有利於購屋時,再考慮購買不動產,會是較佳的時機。

五、買房要預測未來與負擔能力

在決策是否購置房產時,對自身未來的預測成為了關鍵的考量因素。如果計劃在未來幾年內定居並且已有穩定的收入,那麼貸款買房可能還是個好選擇。然而,如果未來計劃不是那麼確定,且職業發展還有改變或更換地點的可能性,那麼租房則是較為靈活、且風險更低的選擇。

六、經濟承受力與緊急資金的重要性

在決定購買房產之前,對自身的經濟承受能力進行評估,其重要性不言而喻。前文提到可支配所得的概念,通膨除了會讓資產價格高漲外,同時也讓現金貶值,也讓薪資的可支配所得相對的變少,若未審慎的評估,可能會高估自己的購屋能力,而帶來生活質量降低的風險。

另外,投入過多現金於房產,尤其是在資金難以迅速變現的情況下,可能也會導致高風險。一旦遇到突發狀況,需要籌措高額的現金時,可能會讓家庭經濟狀況出現難以承受的壓力。

七、存錢策略與時間規劃

不論是為購房抑或其他投資目標,實施有效的儲蓄策略與時間規劃,乃成功的關鍵所在。長期穩定地存錢可以幫助積累足夠的頭期款,若再加上穩定地投資,財富的累積效果未必比買房來的差。加上現階段的狀況,並不是買房好的時機點,對於考慮買房的人來說,預估存錢的時程,評估個人財務、收入穩定性以及債務的水平,對於決定何時進入房地產市場,但自己留有餘裕也非常關鍵。

小結

總結來說,買房與租房各有優缺點,在房價合理的情況下,買房大部分情況下會比租房來得更好。但是,在高房價的時期,買房就未必會比租房好。年輕人在做出決定時應該全面考慮自己的財務狀況、生活規劃和市場條件,不能因為過去房市走了大長多,就天真的以為會永遠的持續下去。在這個複雜多變的房地產市場中,保持謹慎與靈活性,並充分做好市場研究和財務規劃,才是一個比較穩健的做法。

筆者個人也不買房,主要認為為台灣房地產嚴重地高估,尤其在少子化的環境下,房地產是不具備基本面的,房地產會不斷地高漲,絕大大部分原因是由政府政策帶動。當然,房地產的需求確實也有剛需,因為台灣的工作機會非常集中在某些地區,這些有工作機會的地方寸土寸金,且房價都異常的高。但是,我們可以想一想,台灣的薪資水平跟世界的其他國家比較起來如何?而房價水準又跟世界比較起來如何?薪資低、生活成本高、居住成本又遠高於世界上其他國家,在這種情況下,或許海漂是個更好的選擇。買不起房、住不起台灣沒關係,將自已實力變的更好,往外發展又何嘗不是一個更好的選擇呢?

參考資料

- 比小七多!全台房仲超過8千家創新高 他曝「要小心了」

- 台灣房價有多貴?壓力最低縣市也超過世界標準了

- 你的薪水有達標嗎?2023台灣勞工平均薪資揭曉

- 辛苦!國人房貸平均每人揹970萬元 過半都已貸到八成