正德海運(2641)的航運新紀元:從區域性船務代理到全球海運集團

公司基本資料

公司概要與發展歷程

正德海運股份有限公司(Franbo Lines Corp.,股票代號:2641.TWO)於 1988 年 9 月 29 日成立,前身為隆順船務代理股份有限公司。公司總部位於高雄市苓雅區,初期以區域性的船務代理業務起家,歷經多年穩健發展,已逐步轉型為專業的國際化散裝航運集團。

正德海運秉持「正直、誠信、公平、行德」的企業理念,以「立志成為全球指標性的海運集團」為願景。公司致力於提供高技術、高效能、高產值的海運服務,並以高契合、高實踐、高理念的企業精神,為散裝航運產業持續創造價值。其發展歷程重要節點包括:

-

2011 年:取得交通部核發的「台灣海峽兩岸間船舶營運證」,旗下船舶獲准經營兩岸直航運輸,奠定在兩岸航線的競爭基礎。

-

2014 年:股票於櫃買中心上櫃交易。

-

2016 年:拓展代理業務,與德國 Rickmers 合作,擴展至歐洲及遠洋市場,並承攬風力發電機、遊艇等特殊大型貨物運輸。

-

近年發展:積極擴充及現代化船隊,訂造多艘高效節能散裝船,並逐步轉型為以船舶出租為主的營運模式,強化長期穩定的收益來源。

組織架構與營運規模

正德海運透過設立於馬紹爾群島的四大子公司進行營運,分別為 New Lucky Lines S.A.、FWF Shipping Ltd.、BCTS Capital Inc. 及 Franbo Assets Management Corp.。

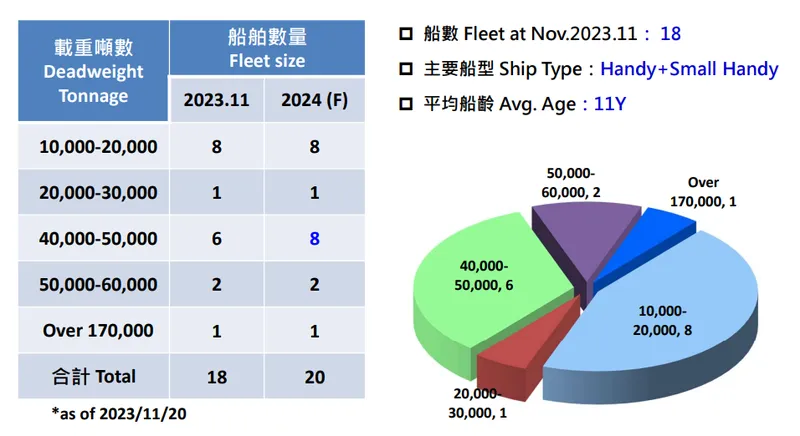

截至 2025 年 2 月底,公司船隊規模已擴充至 21 艘,包含陸續交付的新造節能船及購入的二手船舶。船型涵蓋 Newcastlemax 型、Kamsarmax 型、Ultramax 型、Handysize 型、多功能型及一般貨輪型船舶。公司持續進行船隊汰舊換新,雖然 2024 年 7 月時平均船齡為 9.75 年,但隨著新船加入與舊船處分,船隊平均船齡預期將進一步降低。截至 2024 年 7 月底,船隊總載重噸位達 65.365 萬噸,此數據亦隨船隊擴張而持續增長。公司實收資本額約新台幣 31.06 億元。

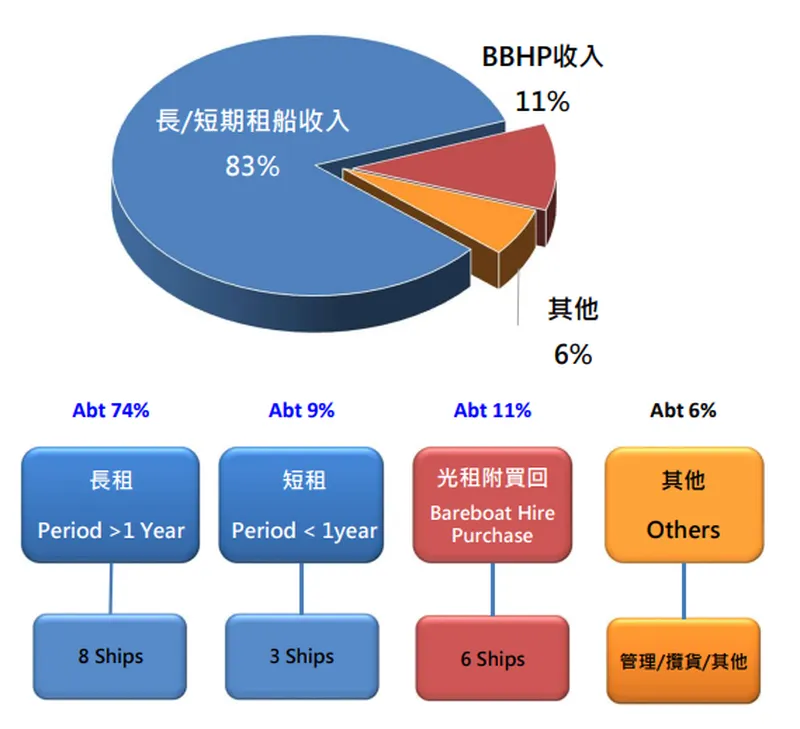

圖(1)正德獲利模式(資料來源:正德海運官網)

主要業務與營運模式

正德海運專注於散裝船舶的運送服務,主要承運貨物包括鋼材、木材、化工產品及五金機械等大宗物資。公司核心營運模式已轉型為以船舶出租為主,輔以部分自營船舶承運業務。主要的營運方式包括:

-

長短期論時出租 (Time Charter):將船舶連同船員在約定時間內出租給承租方使用,收取固定日租金。此為公司最主要的收入來源。

-

論程出租 (Voyage Charter):依特定航程及載運貨物向託運人收取運費。

-

光船出租 (Bareboat Charter / BBHP):將船舶本身出租給承租方,由承租方自行派任船員及負責營運管理。部分合約帶有購買選擇權(Hire Purchase)。

根據 2024 年營收結構分析,各項業務比重如下:

- 長/短期租船收入:佔比 83%

- 光船出租含購買選擇權 (BBHP) 收入:佔比 11%

- 其他 (含船務代理、運費收入等):佔比 6%

此營收結構突顯公司以獲取穩定租金收入為主的經營策略。

船隊配置與運輸業務

正德海運的船隊配置多元,早期以輕便型(Handysize)和多功能型船舶為主,此類船舶具備散雜兩用、雙甲板及重吊機具等特性,適合裝卸設備較不完善的港口。隨著近年船隊擴充,已納入 Ultramax、Kamsarmax 及 Newcastlemax 等較大型船舶,以應對不同航線與貨物需求。

主要承運的大宗物資涵蓋:

- 礦產:鐵礦砂、焦炭、燃煤、鋼土礦、磷礦石

- 農產品:穀物、化肥

- 建材:水泥、砂石

- 其他:鋼材、木材、化工產品、五金機械

散裝航運市場具有明顯的季節性,通常每年第四季至次年第一季為傳統旺季,受惠於北半球冬季儲煤需求、南美穀物出口等因素。

圖(2)正德船隊現況(資料來源:正德海運法說會簡報)

經營績效與財務表現

正德海運近年營運績效表現亮眼,財務結構穩健。

-

2024 年上半年:合併營收達新台幣 7.84 億元,較去年同期成長 32.4%。營業毛利 3.66 億元,毛利率達 46.68%。稅後淨利 2.70 億元,每股盈餘(EPS)為 0.90 元。截至 2024 年第二季,資產總額達 107.19 億元,負債比率為 33.20%,每股淨值 23.18 元。

-

2024 年全年:合併營收達新台幣 16.54 億元,年增 23.68%。全年稅後淨利 5.84 億元,年增 37.8%,每股盈餘(EPS)達 1.92 元。董事會決議擬配發現金股利 0.5 元。

-

2025 年初表現:營收動能持續。2025 年 1 月合併營收 1.63 億元,年增 21.59%,創 40 個月新高。2025 年 2 月合併營收 1.58 億元,年增 26.98%。累計前兩個月合併營收 3.21 億元,年增 24.19%。

公司透過長期租約策略,目標將毛利率維持在 45% 以上的穩定水平。

市場競爭優勢與市場定位

正德海運定位於中小型散裝船利基市場,並逐步拓展至中大型船舶,其主要競爭優勢包括:

-

現代化及環保節能船隊:積極訂造及購入符合國際海事組織(IMO)最新環保法規(如 EEDI Phase III、NOx Tier III)的節能船舶,提升營運效率並降低碳排放,滿足租家對環保的要求。

-

穩定的長期租約組合:透過與國際大型航商(如日本 NYK、Kawasaki Kinkai Kisen 等)簽訂 3 至 10 年的長期租約,鎖定穩定現金流與利潤,有效抵禦市場運價波動風險。

-

靈活的船型配置:船隊涵蓋 Handysize、Supramax/Ultramax、Kamsarmax 至 Newcastlemax 等多種船型,可靈活調度以滿足不同航線及貨物運輸需求。

-

兩岸直航資格與亞洲市場深耕:擁有兩岸直航許可,在亞洲區域航線具備競爭優勢,並擁有穩定的客戶基礎。

-

策略性擴張與合作:與國外同業策略結盟,共同經營或合資購船,擴大營運規模與市場布局。

在散裝航運市場,正德海運的主要競爭對手包括益航(2601)、新興(2605)、裕民(2606)、中航(2612)、台航(2617)、慧洋-KY(2637)、光明海運(2639)、四維航(5608)及達和(6701)等台灣航商。

近期重大事件分析

正德海運近期積極推進船隊擴充與優化計畫,市場反應普遍正面。重要事件依時間序整理如下:

-

2023 年 9 月:完成 2021 年訂購的 6 艘 4 萬噸級輕便型高規格節能散裝貨輪的最後一艘交付(Franbo Bravo),全數投入營運並簽訂 3 至 5 年長約。

-

2024 年 4 月:董事會決議再訂造 4 艘 6.35 萬噸 Ultramax 型高規格節能減碳散裝貨輪,預計 2025 年第一季起陸續交付。

-

2024 年 11 月:於中國廣州船舶交易所標得 3 艘 8.13 萬噸 Kamsarmax 型二手散裝貨輪。

-

2024 年 11 月 7 日:公告 2024 年第三季財報,單季稅後純益 1.87 億元(EPS 0.6 元),創四個季度新高;前三季累計 EPS 達 1.51 元。

-

2024 年 12 月:交付首艘購入的 8.13 萬噸 Kamsarmax 二手船。

-

2025 年 1 月:交付第二艘 Kamsarmax 二手船。公司 1 月營收 1.63 億元,年增 21.59%,創 40 個月新高。

-

2025 年 2 月:交付第三艘 Kamsarmax 二手船,該批 3 艘二手船均已與租家議妥 2 至 10 年長約,日租金逾 1 萬美元。公司 2 月營收 1.58 億元,年增 26.98%。至此,船隊總數達 21 艘。

-

2025 年 3 月 11 日:公告 2024 年財報,全年 EPS 1.92 元,擬配息 0.5 元。

-

2025 年 3 月 19 日:市場傳出俄烏停火談判進展,帶動散裝航運股價上揚,法人看好正德等以中小型船舶為主的公司將優先受惠於潛在的烏克蘭重建商機(鋼材、水泥等運輸需求)及穀物出口恢復。正德預計 2025 年第三季前將陸續交付 3 艘 6.35 萬噸新船。

未來展望與發展策略

正德海運對未來發展抱持樂觀態度,並制定清晰的成長策略:

船隊擴充與優化

- 目標規模:設定未來十年打造至少 20 艘新船,目標將船隊總數提升至 50 艘左右的經濟規模效益。

- 新船計畫:4 艘 6.35 萬噸 Ultramax 節能新船預計自 2025 年第一季起陸續交付。

- 汰舊換新:持續處分船齡較高或非節能型的舊船,維持船隊的年輕化與環保效能。

環保轉型升級

- 符合法規:新建船舶均符合 EEDI(能源效率設計指數)Phase III 標準及 IMO 對氮氧化物(NOx)排放的第三級(Tier III)要求,積極響應國際環保趨勢。

- 提升競爭力:環保節能船隊有助於降低燃料成本,並滿足國際大型租家對 ESG(環境、社會、治理)的要求,提升市場競爭力。

穩健經營方針

- 長約鎖利:維持高比例的長期租約(3 年以上),確保穩定的現金流與獲利,目標毛利率維持在 45% 以上。

- 市場機會:關注全球經濟復甦、俄烏戰後重建、美國及非洲基礎建設投資、西非幾內亞西芒杜(Simandou)鐵礦項目投產等帶來的散裝運輸需求增長機會。

市場趨勢應對

- 供需結構:預期 IMO 環保法規將加速老舊船舶淘汰,限縮市場有效運力供給,加上新船訂單交付時程分散,散裝航運市場供需結構有望維持健康,支撐運價水平。

- 風險管理:透過長約比重、多元客戶與航線布局,降低地緣政治、經濟波動及燃油價格變動帶來的營運風險。

重點整理

- 轉型成功:正德海運已從區域船務代理成功轉型為國際化散裝航運集團,營運模式以穩定租金收入為主。

- 船隊擴張:近年積極擴充船隊,購入新造節能船及二手船,船隊規模達 21 艘,並有明確的長期擴張目標。

- 環保先驅:新建船舶符合最新國際環保法規,提升營運效率與市場競爭力。

- 財務穩健:營收獲利持續增長,財務結構健康,高比例長約確保現金流穩定。

- 前景看好:受益於散裝市場需求回溫、環保法規限縮供給及潛在重建商機,未來營運展望樂觀。

- 風險控管:透過長約策略及多元布局,有效管理市場波動風險。

參考資料說明

公司官方文件

-

正德海運股份有限公司 2024 年法人說明會簡報(2024.08.29)

本研究參考法說會簡報的財務數據、船隊結構、租約狀況及未來展望。 -

正德海運 2024 年第二季合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、稅後淨利、財務結構等關鍵數據。 -

正德海運股份有限公司 2024 年年報(2025.03.11 公告相關數據)

提供 2024 全年營運成果及股利政策資訊。 -

正德海運股份有限公司公開說明書(2023.08 及過往資料)

提供公司沿革、業務範疇、營運模式等基本資訊。 -

正德海運永續發展報告書(2023-2024)

說明公司在 ESG 方面的投入與成果。

公司新聞稿及公告

-

正德海運新船訂造、交付及購入公告(2024.04 – 2025.02)

說明船隊擴充的具體進展與時程。 -

正德海運每月營收公告(2024 – 2025)

提供最新營收數據及年增長情況。 -

正德海運董事會及股東會決議公告

揭露重大決策如股利分配、籌資計畫等。

新聞報導與市場分析

-

工商時報、經濟日報、鉅亨網、財訊快報、ETtoday 財經雲、聯合新聞網、自由財經等媒體報導(2024.08 – 2025.03)

涵蓋公司營運、財報分析、市場展望、法人觀點及股價相關資訊。 -

MoneyDJ 理財網、股市爆料同學會、Vocus 方格子、StockFeel 股感等財經平台分析文章

提供公司基本面、產業趨勢、競爭對手等分析資訊。 -

海運市場研究報告及指數(如 BDI 指數)分析(2024 – 2025)

提供散裝航運市場整體供需狀況與運價走勢。

產業資訊

-

國際海事組織(IMO)環保法規相關報告(2024)

說明船舶環保標準及對航運業的影響。 -

波羅的海航運交易所(Baltic Exchange)市場報告(2024 – 2025)

提供散裝船市場運價指數及分析。

註:本文內容主要依據 2023 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、船隊資訊及市場分析均來自公開可得的官方文件、公司公告、法人報告及新聞報導。文中提及的未來展望及規劃,均以公司公開資訊及市場普遍預期為依據。環保法規及市場分析部分,則參考國際權威機構及市場研究資料。