晶心科技(6533)深度解析:RISC-V 架構的領航者,AI 與車用電子的雙引擎

公司概要與發展歷程

晶心科技股份有限公司(Andes Technology Corp.),股票代號 6533,於 2005 年 3 月 14 日設立於台灣新竹科學園區,是台灣首家專注於 32 位元嵌入式微處理器矽智財(Intellectual Property, IP)設計的公司。由聯發科及聯電等半導體巨頭轉投資成立,晶心科技現已發展成為全球前三大 RISC-V 矽智財供應商,專注於提供基於開放指令集架構 RISC-V 的處理器核心及相關軟硬體解決方案。

圖(1)RISC-V 應用領域(資料來源:晶心科技公司網站)

發展歷程分析

晶心科技的發展與 RISC-V 架構的崛起密不可分,其重要里程碑突顯了公司在技術浪潮中的前瞻性布局:

-

創立初期(2005-2015):響應台灣政府的矽導計畫,公司以自主研發 CPU 處理器為核心,強調「台灣心」精神,奠定深厚的技術基礎。2015 年,公司正式登錄興櫃。

-

轉向 RISC-V 與上市(2016-2019):2016 年,晶心科技成為 RISC-V 基金會的創始成員,積極投身於開放原始碼指令集架構的推廣與發展。2017 年 3 月,公司於台灣證券交易所掛牌上市,進入新的發展階段。

-

晉升領導地位與全球擴張(2020-至今):2020 年,晶心科技晉升為 RISC-V 國際協會的首席會員,積極參與標準制定與技術發展。為深耕高階應用市場,公司持續擴大全球布局,並於 2025 年在德國慕尼黑成立技術中心,強化對歐洲車用電子市場的服務。為慶祝成立 20 週年,公司於 2025 年啟用全新品牌 Logo,象徵邁入新篇章。

核心業務與商業模式

晶心科技屬於純 IP 設計授權及技術服務公司,專注於嵌入式微處理器核心 IP 的設計與銷售,本身不直接生產半導體晶片。其商業模式主要建立在矽智財授權的基礎上,協助客戶提升系統單晶片(SoC)的設計效率並縮短開發時程。

公司的營收主要來自兩大來源:

- 授權金(License Fee):客戶為取得特定 IP 使用權所支付的一次性費用,是公司主要的初期收入來源。

- 權利金(Royalty):客戶將搭載晶心科 IP 的晶片量產出貨後,按出貨量的一定比例支付的費用,具備長期且持續性的收入特性。

產品系統與技術優勢

晶心科技的產品組合完整,涵蓋 32 位元與 64 位元的高效能可配置 CPU 核心,並整合數位訊號處理器(DSP)、浮點運算單元(FPU)、向量處理器(Vector)及超純量(Superscalar)等多種功能,以滿足不同應用場景的需求。

高效能處理器核心

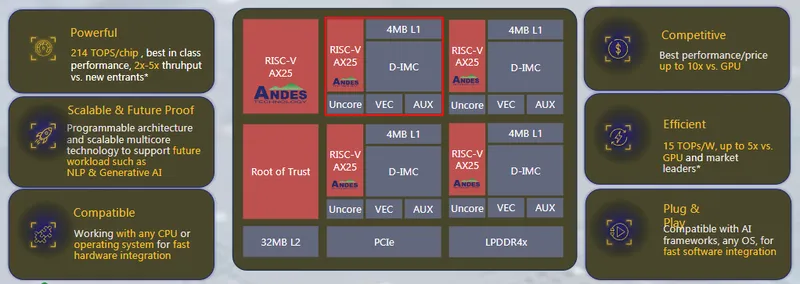

公司近年積極布局高階運算市場,推出以亂序執行(Out-of-Order)為特色的 AX60 系列處理器,具備高效能與低功耗的特性。2024 年發布的 AX66 核心,其效能較前一代 AX65 提升超過 15%,適用於高級駕駛輔助系統(ADAS)、AI、5G 基礎設施及數據中心加速器等高運算需求的應用。

車用安全解決方案

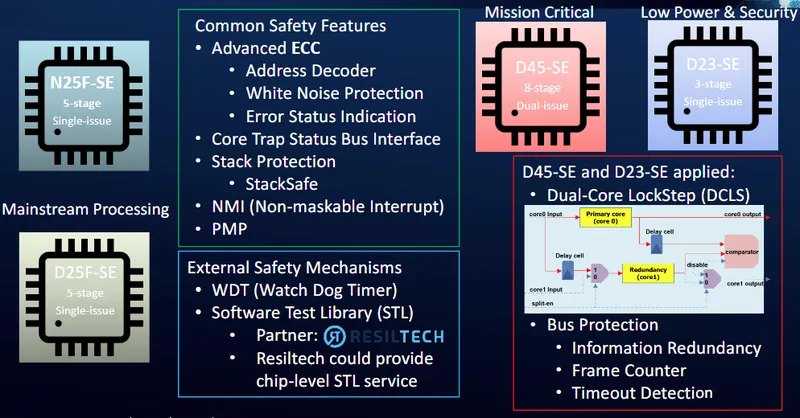

針對安全性要求嚴苛的車用電子市場,晶心科技推出符合 ISO 26262 ASIL-D 汽車功能安全最高等級認證的處理器 IP,例如 D45-SE。該系列產品支援雙核鎖步(Dual-Core Lockstep)、錯誤修正碼(ECC)等安全機制,確保車用晶片的可靠性與安全性。

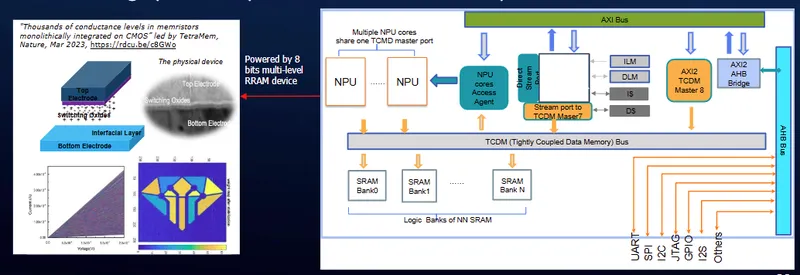

AI 向量處理器

為滿足 AI 運算需求,晶心科技開發了高效能的向量處理器,並支援矩陣乘法延伸指令集,能有效加速 AI 推論與訓練任務。此技術已被 Meta 等國際大廠採用於其 AI 加速器晶片中。

軟硬體整合開發平台

除了硬體 IP,晶心科技也提供完整的軟硬體開發工具鏈 AndesAIRE™,包含整合開發環境(IDE)、編譯器、除錯器及軟體函式庫,協助客戶無縫整合軟硬體,加速產品開發流程。

產品應用與市場趨勢

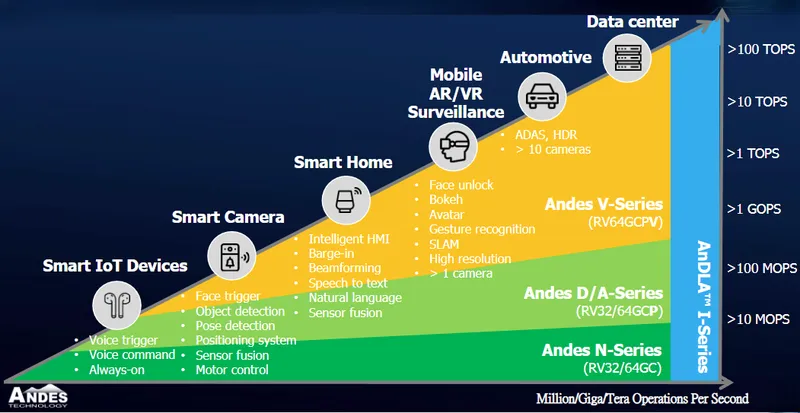

晶心科技的 RISC-V 處理器 IP 廣泛應用於多個高成長領域,並緊密貼合當前半導體產業的發展趨勢。

圖(2)產品應用與趨勢(資料來源:晶心科技公司網站)

圖(3)市場應用(資料來源:晶心科技公司網站)

圖(3)市場應用(資料來源:晶心科技公司網站)

人工智慧(AI)應用

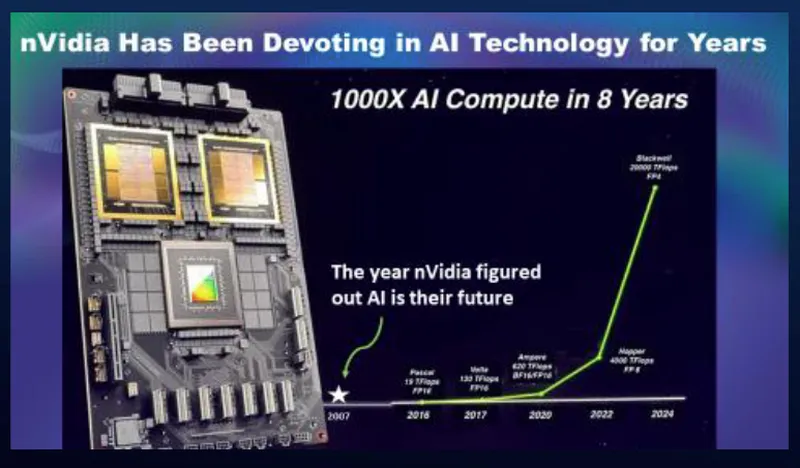

AI 是晶心科技最重要的成長動能之一。公司的 IP 已被 Meta 用於其第一代及第二代訓練與推理加速器(MTIA),主要應用於數據中心的 AI 加速與內容推薦系統。隨著 AI 模型日益複雜,市場對高效能、低功耗 RISC-V 架構的需求持續增長。法人預估,至 2030 年,採用 RISC-V 架構的 AI 加速器全球市佔率有望達到 50%。

圖(4)AI 產品應用與趨勢(資料來源:晶心科技公司網站)

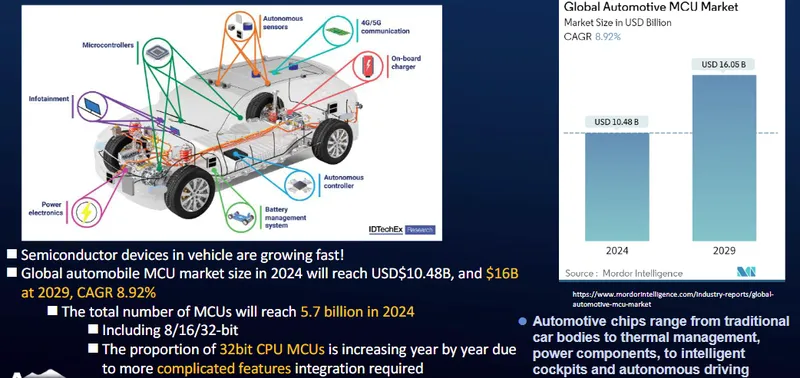

車用電子市場

隨著汽車智慧化與電動化趨勢,車用半導體的需求急遽增加。晶心科技的功能安全處理器 IP 切入 ADAS、智慧座艙、電池管理系統(BMS)等關鍵領域,提供兼具效能與安全性的解決方案。

圖(5)車用電子市場(資料來源:晶心科技公司網站)

物聯網(IoT)與 5G 通訊

在物聯網領域,晶心科技的低功耗處理器核心被廣泛應用於智慧相機、感測器、智慧家居及穿戴裝置。在 5G 通訊方面,公司與義隆集團旗下的義傳科技合作,將 AndesCore AX45MP 處理器導入其 5G O-RAN 的軟體定義無線電(SDR)解決方案中。

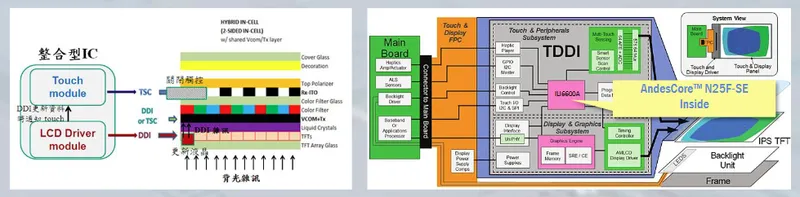

圖(6)安全機制概述(資料來源:晶心科技公司網站)

圖(7)TDDI 集成 IC(資料來源:晶心科技公司網站)

市場與營運分析

營收結構分析

根據公司 2024 年前三季的財報,營收結構呈現以授權金為主的健康分布。

- 授權金:佔比 64%,較去年同期成長 59.6%,突顯新客戶與新專案的拓展成效顯著。

- 權利金:佔比 22%,較去年同期成長 29.5%,反映客戶產品已進入穩定放量階段。

- 維護費:佔比 14%,提供穩定的現金流。

區域市場分析

晶心科技的客戶遍及全球,其中以美國市場的成長最為強勁。

美國市場的營收佔比自 2023 年的 36% 大幅提升至 44%,主要受惠於大型數據中心與 AI 客戶的專案貢獻。台灣與中國市場則維持穩定的營收基礎。為進一步拓展歐洲市場,公司已在德國慕尼黑設立據點。

應用類別營收分析

從應用領域來看,物聯網與通訊網路為目前主要的營收來源,而車用電子與 AI 的成長潛力最為可期。2024 年前三季,物聯網佔比 36%,通訊網路佔比 32%,汽車電子則佔 11%。值得注意的是,根據公司最新法說會資訊,2024 全年度 AI 相關營收佔比已拉升至 38%,車用營收佔比達 8%,顯示高階應用市場的拓展取得重大進展。

競爭優勢與市場地位

晶心科技在全球 RISC-V IP 市場中穩居領先地位,其核心競爭優勢體現在多個層面。

技術領先與完整產品線

公司擁有從入門級到高階亂序執行處理器的完整產品組合,能滿足不同市場區隔的需求。其在向量處理及功能安全等領域的技術積累,構建了難以超越的技術壁壘。

穩固的產業生態系

晶心科技積極與全球 EDA 巨頭(如 Cadence)、晶圓代工廠及軟體夥伴合作,打造了完善的 RISC-V 生態系統。這不僅降低了客戶的導入門檻,也提升了客戶黏著度。

主要競爭對手

在全球市場上,晶心科技的主要競爭對手包括:

- SiFive(美國):同為 RISC-V IP 市場的重要參與者,專注於高效能運算解決方案。

- Codasip(歐洲):提供高度客製化的 RISC-V 核心設計方案。

- Arm(英國):雖然非 RISC-V 架構,但作為傳統嵌入式處理器 IP 市場的龍頭,仍是晶心科技的間接競爭對手。

![晶心科技RISC-V 生態系統-1][https://uc913.com/wp-content/uploads/PO447963-2.webp)圖、RISC-V 生態系統-1(資料來源:晶心科技公司網站)RISC-V 生態系統-2(資料來源:晶心科技公司網站)

近期重大事件分析

策略合作與技術整合

- 攜手 BrainChip:2025 年 6 月,公司宣布與 AI 技術公司 BrainChip 合作,將其 Akida IP 整合至 RISC-V 平台,共同推動邊緣 AI 運算效能。

- 深化 AI 推論應用:2024 年 10 月,公司授權 AX45MPV 向量處理器予 Fractile,用於開發加速大型語言模型的數據中心 AI 推論加速器。

圖(9)邊緣運算應用-1(資料來源:晶心科技公司網站)

圖(10)邊緣運算應用-2(資料來源:晶心科技公司網站)

財務規劃與營運展望

- 長期資金募集:2025 年 5 月,董事會決議發行上限為新台幣 15 億元的國內無擔保轉換公司債,並辦理現金增資,以支應高階技術的研發支出。

- 營運轉虧為盈:法人預估,受惠於授權金專案的陸續認列,公司營運有望自 2024 年第四季或 2025 年第三季轉虧為盈,並在 2025 年實現獲利加速成長。2025 年 6 月單月營收達 1.07 億元,年增率高達 124.11%,顯示業績已開始強勁回升。

未來發展策略展望

短期發展計畫(1-2年)

- 產品持續創新:推出下一代 Cuzco 系列處理器,其效能預計為 AX60 系列的 1.5 至 2 倍,並支援向量加密等高階功能。

- 深化 AI 與車用市場:持續擴大在高階 AI 加速器及車用安全晶片市場的滲透率,提升權利金收入比重。

- 拓展歐洲市場:利用德國慕尼黑據點,深化與歐洲一線車廠及工業客戶的合作關係。

中長期發展藍圖(3-5年)

- 引領 RISC-V 生態發展:作為 RISC-V 國際協會的首席會員,持續投入標準制定,鞏固技術話語權。

- 拓展新興應用:探索 RISC-V 在 AR/VR、高階儲存及更廣泛高效能運算(HPC)領域的應用潛力。

- 實現穩健獲利:隨著研發投入高峰期已過及權利金收入持續增長,公司目標是收斂營業費用,實現長期穩定的獲利成長。

圖(11)AI 加速崛起(資料來源:晶心科技公司網站)

重點整理

- 市場領導地位:晶心科技是全球前三大的 RISC-V 矽智財供應商,技術實力與市場地位穩固。

- 雙引擎驅動成長:AI 與車用電子是公司未來最重要的兩大成長動能,相關營收佔比持續攀升。

- 技術優勢顯著:在高階亂序執行處理器、向量處理器及車用功能安全等領域具備核心技術優勢。

- 營運前景樂觀:隨著授權專案陸續開花結果,權利金收入將穩定增長,法人看好公司將迎來營運拐點,獲利加速成長。

- 全球化布局:美國市場已成為最大營收來源,並積極拓展歐洲市場,全球化策略成效顯著。

參考資料說明

公司官方文件

-

晶心科技股份有限公司 113 年 12 月 05 日投資者說明會簡報。本研究主要參考該簡報的財務數據、產品結構分析、區域營收分布及未來展望,提供最新且權威的公司營運資訊。

-

晶心科技股份有限公司 2024 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用等關鍵數據。

研究報告

-

中信投顧產業研究報告(2025.06)。報告指出 AI 與車用領域為晶心科技主要成長動能,並給予「增加持股」評級。

-

凱基投顧產業研究報告(2024.10)。該報告預估公司營業費用將收斂,獲利加速成長,給予「買進」評等。

新聞報導

-

經濟日報產業新聞(2024-2025)。相關報導詳述晶心科技在 AI、車用電子及 5G O-RAN 等領域的最新合作案與技術進展。

-

MoneyDJ 理財網專題報導(2024-2025)。針對晶心科技的營運策略、法人看法及未來展望提供完整分析。

-

鉅亨網產業動態(2024-2025)。報導涵蓋公司法說會重點、營收表現及股價動態。