欣高石油氣(9931):穩健經營的高雄在地公用事業

公司概要與發展歷程

公司基本資料

欣高石油氣股份有限公司(Hsin Kao Gas Co., Ltd.)成立於 1983 年 12 月 15 日,總部位於高雄市苓雅區民權一路 12 號,是台灣南部地區重要的天然氣供應商。公司股票於 2000 年 3 月 在台灣證券交易所掛牌上市,股票代號為 9931.TW,屬於油電燃氣類股。截至最新資料,公司實收資本額達新台幣 12.04 億元,已發行普通股約 1.2 億股。董事會由陳建東先生擔任董事長,王繼開先生擔任總經理,整體董監持股比例約 25.19%,呈現經營層對公司前景具備信心。

欣高主要經營範圍涵蓋天然氣導管輸送、相關裝置工程以及器材製造與代銷業務,為大高雄地區民生與工業發展提供重要的能源基礎設施。

發展歷程與重要里程碑

欣高石油氣的發展歷程與高雄市的都市發展緊密相連,數十年來逐步建立起完善的供氣網絡與服務體系。

-

1983 年: 公司正式設立,初期專注於高雄地區天然氣基礎設施的規劃與建設,為後續的營運奠定基礎。

-

2000 年: 於台灣證券交易所掛牌上市,象徵公司營運邁入新里程碑,成為公開發行公司,提升了公司治理透明度與市場能見度。

-

2021 年: 啟動楠梓整壓站現代化升級工程。此項投資是為了符合《天然氣事業法》的最新規範要求,透過新建壓力調節設施與管線聯接系統,大幅強化供氣系統的穩定性與安全性,確保北高雄地區用戶能獲得穩定可靠的天然氣供應。相關工程已於 2021 年 6 月順利完工,有助於支持公司每年新增 4,000 戶用戶的目標。

-

2023 年迄今: 公司積極推動多角化經營策略,透過轉投資事業如和欣國際及捷揚建設等,跨足不動產開發與租賃管理領域,尋求在本業之外開創新的營收來源,以降低對單一產業波動的依賴,並與本業產生協同效應。

主要業務範疇分析

核心業務與服務範圍

欣高石油氣的核心業務聚焦於高雄市核心區域的天然氣供應。依據《民營公用事業監督條例》,公司在法定營業區域內享有專營權,服務範圍涵蓋高雄市九大行政區,包括:

圖(1)供氣區域圖(資料來源:欣高公司網站)

-

楠梓區

-

左營區

-

鼓山區

-

三民區

-

鹽埕區

-

前金區

-

新興區

-

苓雅區

-

前鎮區

公司服務對象廣泛,涵蓋家庭用戶、商業用戶(如餐廳、飯店)及中油指定工業用戶,為該區域提供穩定且安全的天然氣能源。

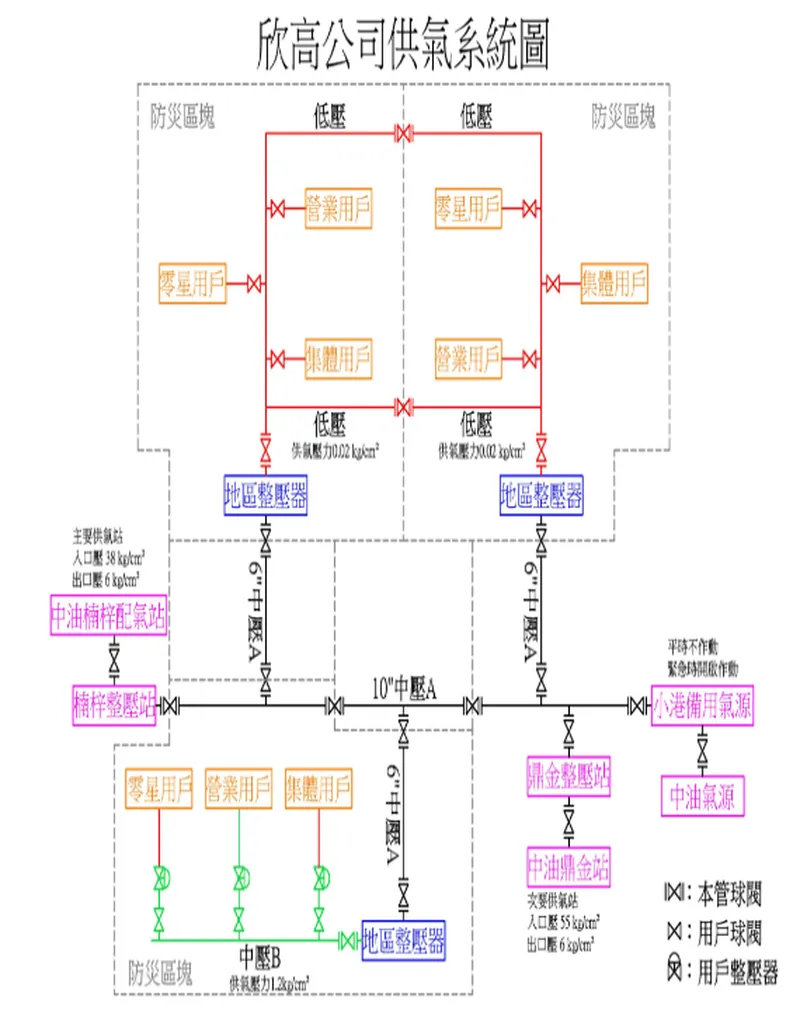

供氣系統與基礎設施

欣高的供氣系統是其營運的基礎,確保將自中油採購的天然氣安全、穩定地輸送至終端用戶。

-

氣源與接收: 公司每年向台灣中油公司採購約 6,200 萬度天然氣。氣源經由中油的管線輸送至欣高的接收站。

-

整壓與輸送: 設有楠梓、鼎金兩座主要整壓站及小港備用整壓站。整壓站負責將高壓天然氣降壓至適合輸送的壓力。供氣系統主要分為兩種壓力級別:

-

中壓供氣系統: 主要應用於鼓山區的「美術館」及「農十六」等新興重劃區。

-

低壓供氣系統: 應用於其餘大部分營業區域。

-

-

管網結構: 截至 2024 年 3 月底,公司維運的管線總長度涵蓋:

-

高壓本管:0.9 公里

-

中壓本管:146.1 公里

-

低壓本管、支管、共用管:1,411.1 公里

-

相關設施包含中壓人孔 166 個、區域型整壓設備 49 座、用戶型整壓器 428 組、閥箱 7,907 個、取水器箱 9,064 個。

-

圖(2)欣高公司供氣系統圖(資料來源:欣高公司網站)

圖(3)供氣系統流程示意圖(參考法說會簡報)

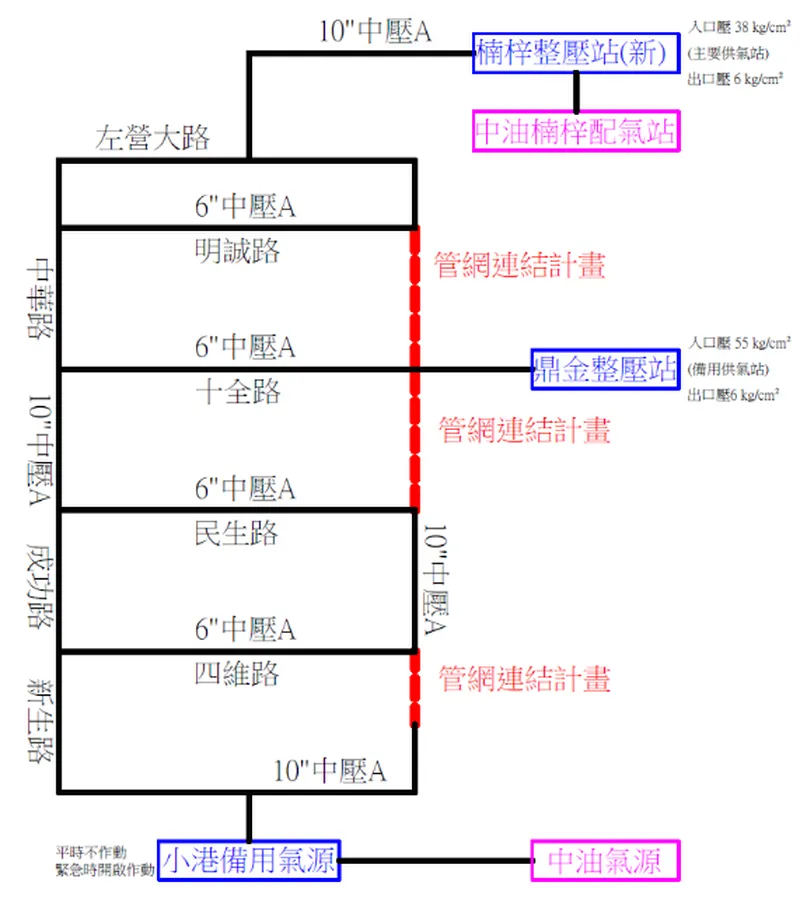

圖(4)高、中壓管網圖(資料來源:欣高公司網站)

技術與安全管理

為確保供氣安全與營運效率,欣高持續投入技術升級與安全管理。

-

微電腦瓦斯表: 推廣具備自動遮斷與漏氣警報功能的微電腦瓦斯表,提升用戶端安全防護。該表亦支援語音回報度數,有助於降低人工抄表成本。截至 2023 年底,換裝率約 30%,目標於 2025 年提升至 50%。此計畫雖增加初期設備成本,但長遠來看,有助於降低工安風險、提升用戶滿意度,並可能減少未來的維運及抄表人力成本。

-

管網監測: 建置 GIS 地理資訊系統與管線設施管理系統,對管網進行數位化管理,並在關鍵節點裝設壓力感測器,實現即時監測與異常偵測,有效提升巡檢效率約 20%。

-

管材與維護: 全面採用 PE 被覆鋼管(符合 CNS 14818 標準),具備優異的抗腐蝕能力,延長管線使用壽命至 30 年以上。同時導入超音波管壁厚度檢測儀器,提前預警潛在風險。配置專業工程維修車輛與精密偵漏儀器,確保漏氣事件能在 2 小時內完成修復反應。此為持續性的維運工程,每年投入數千萬元預算,逐步汰換使用年限較久的管線,改用防蝕效果更佳的 PE 被覆鋼管。此舉有助於降低管線漏損率(目標 0.5% 以下)及維護成本,並符合《天然氣事業法》對管線安全的要求。

營收結構與比重分析

營收來源組成

欣高的營收主要來自兩大業務:天然氣銷售與導管裝置工程。根據 2023 年的財務數據,營收結構如下:

-

天然氣銷售收入(售氣收入): 佔總營收約 78%。此部分收入來自向家庭、商業及工業用戶供應天然氣所收取的費用。計價方式採「氣費 + 基本費」雙軌制。

-

氣費: 依用戶實際使用度數計算,售價依據中油公告的「天然氣價格公式」每月調整,具備成本轉嫁機制。

-

基本費: 每月固定收取,依表型區分。微電腦瓦斯表每月 100 至 150 元,機械錶每月 60 至 85 元。此制度保障公司擁有穩定的基本收入。

-

-

導管裝置收入: 佔總營收約 22%。此部分收入來自新用戶申請裝設天然氣管線的接管費用,以及現有管線的維修、更新工程費用。此項收入與高雄地區的新建案開發量及都市更新進度密切相關。

近期營運成果

業務推廣與掛表數

-

用戶成長: 2023 年度(112 年)實際推廣新增用戶 5,311 戶,達成年度目標(4,000 戶)的 133%。2024 年(113 年)目標同樣為 4,000 戶,截至第一季已達成 39%(1,562 戶)。

-

總掛表數: 截至 2024 年 3 月底,總掛表戶數達 225,968 戶,較 2022 年底(220,585 戶)穩定成長。其中約 99% 為一般家庭用戶。

近年掛表戶數變化

| 年度/時間點 | 一般用戶數 | 營業用戶數 | 總掛表戶數 | 年增減戶數 | 年增減率 (%) |

|---|---|---|---|---|---|

| 2022 年底 (111) | 218,497 | 2,088 | 220,585 | 5,447 | – |

| 2023 年底 (112) | 222,672 | 2,072 | 224,834 | 4,295 | 1.95% |

| 2024 年 3 月底 [113) | 223,884 | 2,084 | 225,968 | 1,134(季) | 0.50% (季] |

資料來源:欣高 2024 年法人說明會

財務表現(合併報表)

-

營收趨勢:

-

欣高子公司住宅建案「欣民權」於 2024 年第一季開始交屋認列,推升 2024 年營收創下新高。2024 年 1-9 月累計營收 16.16 億元,年增 75.43%。

-

2024 年天然氣使用度數呈現年減趨勢,其中家用天然氣減幅較大。

-

2025 年 3 月單月營收 1.64 億元,年減 34.5%,主因是去年同期有建案認列的高基期效應,以及本業管線工程進度調節。

-

-

獲利能力:

-

2024 年上半年 EPS 達 1.46 元,較 2023 年同期的 0.78 元,年增 87.18%,創下 11 年來同期新高。獲利成長主因同樣來自建案認列,以及部分管線資產折舊攤提完成,提升本業毛利。公司目前擁有約 22 萬戶天然氣用戶,本業因毛利率穩定而表現平穩。

-

2024 年 Q1 EPS 0.51 元。

-

2024 年 Q2 EPS 0.95 元,季增 86.27%,年增 21.79%。

-

2024 年 Q2 單季毛利率提升至 31.79%,帶動上半年毛利率由 20.19%(2023H1)提升至 24.20%(2024H1)。

-

2024 年 Q3 單季 EPS 0.52 元,雖較 Q2 回落(建案認列高峰已過),但仍較 2023 年同期倍增。

-

近期合併損益數據摘要

| 項目 | 2024 Q1 [仟元) | 2023 Q1(仟元) | 2024 H1 (合併] | 2023 H1 (合併) |

|---|---|---|---|---|

| 營業收入 | 659,223 | 347,796 | 1,278,000 | 648,000 |

| 營業毛利 | 112,562 | 72,180 | 309,276 | 130,834 |

| 營業利益 | 77,461 | 55,760 | 180,000 | 90,000 |

| 稅前淨利 | 79,080 | 51,752 | 210,000 | 90,000 |

| 本期淨利 | 63,131 | 38,017 | 175,000 | 86,000 |

| EPS (元) | 0.51 | 0.32 | 1.46 | 0.78 |

資料來源:欣高 2024 年法人說明會合併財報、公開資訊觀測站、新聞報導

客戶群體與占比分析

主要客戶類別

欣高的用戶結構以一般家庭用戶為絕對主力,商業用戶次之,工業用戶佔比極低。

-

一般家庭用戶: 佔總掛表戶數約 99%(截至 2024 年 3 月)。主要供應家庭烹飪、熱水器等日常用氣需求。此類用戶構成公司穩定營收的基本盤。

-

營業用戶: 佔總掛表戶數約 1%。包含餐廳、飯店、小型工廠、學校、機關等。雖然戶數佔比較低,但單一用戶的用氣量通常較家庭用戶高,對售氣收入有一定貢獻。近年隨餐飲業復甦,此類用戶占比略有提升。

-

工業用戶: 佔比極低(接近 0%)。受限於中油的供氣政策與配額限制,欣高僅能供應中油指定的少數工業客戶,主要應用於特定製程的加熱需求。

用戶黏著度與服務模式

-

高用戶黏著度: 天然氣管線屬於基礎設施,一旦用戶申裝完成,轉換至其他能源(如桶裝瓦斯或電力)的成本較高,因此用戶黏著度極高。既有的管網覆蓋形成了天然的市場壁壘。

-

用戶轉帳代繳: 為提升收費效率與用戶便利性,公司積極推廣銀行轉帳代繳氣費。截至 2024 年 3 月底,已有 103,143 戶採用,佔總計費戶比例達 46%。

-

安全服務: 秉持「你我用心、安全放心」的品牌標語,提供 24 小時緊急維修服務,並定期進行管線安全檢查,強化用戶信任度。

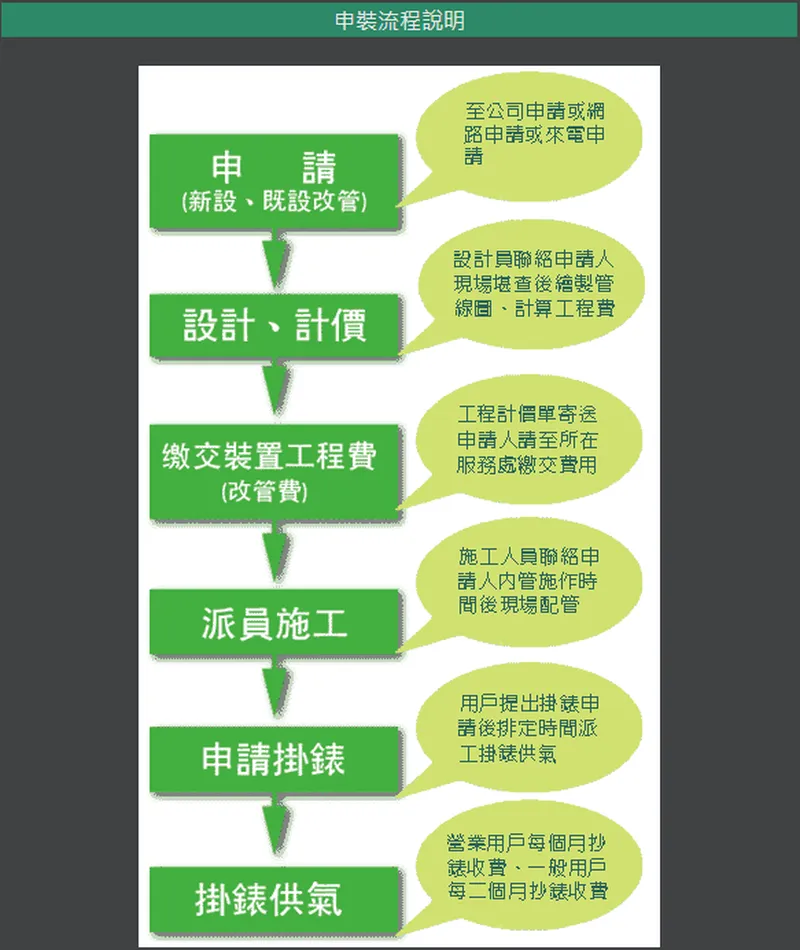

圖(5)申裝流程說明(資料來源:欣高公司網站)

營業範圍與地區布局

地理集中度

欣高的營運範圍完全集中於高雄市核心的九大行政區。公司 100% 的營收均來自此法定專營區域,並無跨縣市或海外業務。

各區供氣普及狀況

雖然享有區域專營權,但各行政區的天然氣供氣普及率仍有差異,顯示未來在本業仍有成長空間,尤其是在普及率較低的區域。

| 行政區 | 設籍戶數 [112年底) | 供氣戶數(112年底) | 供氣普及率 (%] |

|---|---|---|---|

| 左營區 | 83,693 | 52,440 | 63 |

| 鼓山區 | 61,241 | 32,750 | 54 |

| 前金區 | 13,892 | 5,868 | 43 |

| 楠梓區 | 79,304 | 32,739 | 41 |

| 三民區 | 142,347 | 49,828 | 35 |

| 前鎮區 | 79,826 | 23,009 | 29 |

| 苓雅區 | 74,282 | 20,393 | 28 |

| 新興區 | 23,591 | 5,529 | 24 |

| 鹽埕區 | 10,817 | 2,324 | 22 |

| 合計 | 568,993 | 224,880 | 40 |

資料來源:欣高 2024 年法人說明會

-

高普及率區域: 左營區(63%)、鼓山區(54%)普及率較高,可能與區域內較多新開發社區有關。

-

低普及率區域: 鹽埕區(22%)、新興區(24%)、苓雅區(28%)、前鎮區(29%)等舊市區普及率相對較低,未來可透過配合都市更新計畫或加強推廣,提升接管意願。

-

整體普及率: 整體供氣普及率約 40%,顯示在專營區內仍有相當大的潛在用戶基礎可供開發。

競爭優勢與市場地位

市場定位與競爭格局

欣高石油氣在高雄市核心九區的天然氣市場中,擁有法定獨佔的地位。

-

區域壟斷: 受《民營公用事業監督條例》保障,在法定專營區域內沒有直接的天然氣同業競爭對手。政府目前凍結新天然氣供應執照的發放,進一步鞏固了現有業者的市場地位。

-

同業區隔: 台灣共有 25 家天然氣公司,均採分區經營模式。與欣高地理位置最接近的同業是欣雄(8908.TW),其主要經營範圍為高雄市郊區(如岡山、路竹、鳳山等),兩者形成明確的地理市場區隔。

-

替代能源: 雖然面臨來自電力(台灣電力公司)和桶裝瓦斯(液化石油氣,LPG)分銷商的間接競爭,但對欣高的核心用戶(已接管用戶)影響有限。主因在於:

-

轉換成本高: 已安裝天然氣管線的用戶,若要改用電力或桶裝瓦斯,需更換爐具、熱水器等設備,轉換成本高。

-

便利性與安全性: 天然氣透過管線直接供應,無需儲存空間,且微電腦表具備安全功能,相對桶裝瓦斯更具優勢。

-

熱值效率: 天然氣熱值(約 8,900 kcal/m³)及燃燒效率通常優於電力,尤其在商業應用(如餐飲業)更具成本效益。

-

核心競爭優勢(護城河)

欣高的競爭優勢主要來自法規保護和基礎設施壁壘。

-

法規屏障:

-

專營權保障: 獨家經營權是最核心的護城河,確保在服務區域內的市場主導地位。

-

定價機制保護: 售價與上游中油成本連動的公式化定價,使國際燃料價格波動風險得以有效轉嫁給終端用戶,保障了穩定的毛利率。

-

-

基礎設施壁壘:

-

管網經濟: 遍布九大行政區的地下輸配管網是龐大的固定資產投資(成本估計達數十億元),新進業者難以複製,形成極高的進入門檻。

-

用戶鎖定效應: 一旦用戶接入天然氣管網,即被納入欣高的服務體系,轉換成本高,確保了長期穩定的客戶基礎。

-

-

財務韌性:

-

穩定現金流: 「氣費 + 基本費」的收費模式,特別是每月固定收取的基本費,為公司帶來非常穩定的營運現金流,足以支應日常營運及部分資本支出。

-

低負債營運: 公司長期維持較低的負債比率(2024 年 Q2 低於 40%),財務結構穩健,優於部分同業,具備較強的風險抵禦能力。

-

近期重大事件分析

轉投資事業與業績影響

-

「欣民權」建案交屋認列: 欣高透過轉投資子公司和欣國際與建商合資興建的「欣民權」住宅大樓建案,於 2024 年第一季開始交屋認列營收。此項業外收益是推升公司 2024 年上半年營收及獲利創下歷史新高的主要動能。

-

後續潛在收益: 根據最新資訊,「欣民權」建案尚有部分餘屋待售,可望為 2025 年持續挹注業外營收,但認列高峰已過。

永續發展相關行動

- 溫室氣體盤查: 公司已於 2024 年完成範疇一(直接排放)與範疇二(間接電力排放)的溫室氣體盤查作業。初步減碳策略聚焦於改善管線甲烷逸散,目標每年減少 1-2% 的碳排放量。此為因應未來可能開徵碳費的基礎準備工作。

股東權益相關

- 113 年度股東常會: 於 2024 年召開,會中通過配發 2023 年度現金股利每股 1.5 元。此決策維持公司長期穩定的高現金股利配發政策,以 2024 年股價估算,現金殖利率約在 4-5% 之間,符合市場對其防禦型資產的預期。

未來發展策略展望

核心本業策略

欣高未來的發展重心仍將圍繞其核心的天然氣供應業務,著重於服務深化與效率提升。

-

管網優化與延伸:

-

持續用戶開發: 維持每年新增 4,000 戶的用戶成長目標,重點鎖定高雄市新興開發區域,特別是配合橋頭科學園區周邊及其他新建案的管線鋪設需求。

-

提升普及率: 針對鹽埕、新興等普及率較低的舊市區,研究配合都市更新計畫,提升天然氣接管的可行性。

-

老舊管線汰換: 持續投入資源進行管線更新,確保供氣安全,並降低長期維運成本。

-

-

安全與智能化升級:

-

加速微電腦表換裝: 力求在 2025 年達成 50% 的換裝率目標,強化用戶端安全防護與遠端管理能力。

-

導入智能管網技術: 規劃評估導入 AI 壓力調節系統等智慧化工具,目標進一步降低能源損耗約 10%,並提升管網運營效率。

-

綠能轉型與新技術布局

面對全球 2050 淨零碳排趨勢,欣高已開始初步規劃,但相較部分同業,腳步較為審慎。

-

生質甲烷/生質氣體: 已進入評估階段,研究將生質甲烷混入現有天然氣管網供應的可行性與技術挑戰,目標是符合未來再生能源的政策要求,初步規劃在 2030 年導入 5-10% 的生質氣體混合比例。但目前尚未有明確的投資時程與預算。

-

氫能應用: 持續監測國內外氫能發展,特別是中油進行的氫氣混入天然氣管網的示範計畫。但考量技術成熟度、成本及基礎設施改造等因素,短期內尚無投入氫能相關投資的具體規劃。

多角化經營策略

為突破區域經營限制並增加營收來源,欣高將持續透過轉投資事業進行多角化布局。

-

不動產開發與租賃:

-

和欣國際: 持續經營不動產租賃管理業務,提供穩定的業外租金收益(年貢獻約 2,000-3,000 萬元)。

-

捷揚建設: 繼續作為參與高雄房地產市場的平台,透過合資或間接投資方式,一方面獲取投資收益,另一方面也能與本業的天然氣接管業務產生協同效應,鎖定新建案用戶。

-

投資價值綜合評估

投資亮點

-

區域壟斷與剛性需求: 法規保障的專營權及民生必需的天然氣服務,構成強大的經營護城河,市場地位穩固。

-

穩定現金流與高股息: 「氣費 + 基本費」的收費模式帶來可預期的穩定現金流入,支持公司長期維持相對較高的現金股利配發率(近五年平均約 60-70%),現金殖利率約 4-5%,具備防禦型資產特性。

-

成本轉嫁能力: 與中油連動的氣價公式,使上游原料成本波動得以有效轉嫁,保障獲利穩定性。

-

財務結構健全: 長期維持低負債比(40%以下),財務風險較低。

-

高雄發展潛力: 受惠於橋頭科學園區、亞洲新灣區等重大建設,高雄房市及相關基礎設施需求增加,有望帶動新用戶增長。

潛在風險與挑戰

-

成長性受限:

-

區域天花板: 營運範圍受限於高雄九區,用戶數雖有成長空間(普及率 40%),但整體潛力受區域人口結構(近年高雄人口呈現微幅減少或持平)及市場飽和度限制。

-

法規限制: 現行法規禁止天然氣業者跨區經營,限制了透過併購或拓展新市場達成規模經濟的可能性。

-

-

政策與法規風險:

-

定價權調整: 若未來政府為平抑物價而介入管制天然氣價格(凍漲或限制漲幅),將影響公司的成本轉嫁能力與獲利空間。

-

法規變動: 若《天然氣事業法》未來修法開放跨區經營或引入更多競爭,將對現有壟斷地位構成威脅(但短期內修法可能性較低)。

-

-

能源轉型壓力:

-

綠能布局較緩: 相較於部分已投入太陽能或積極試驗氫能的同業,欣高在再生能源及新興能源技術的布局相對保守,長期可能面臨轉型壓力及 ESG 評級挑戰。

-

替代能源競爭加劇: 隨著太陽能光電、熱泵等技術成本下降及效能提升,可能在新建案市場或商業用戶端侵蝕天然氣的市佔率。

-

-

氣源與地緣政治風險:

- 高度依賴進口: 台灣天然氣 98% 依賴進口,國際市場供需失衡、運輸航線中斷(如地緣政治衝突)等因素,雖可透過中油採購合約部分緩衝,但仍可能間接影響供氣穩定性或採購成本。

-

轉投資事業風險: 不動產相關投資雖能帶來業外收益,但也需承擔房地產市場景氣循環的波動風險。

市場評價與法人觀點

-

關注度相對較低: 由於公司市值(約 41.4 億元)及股票流動性(日均成交量常低於 500 張)相對較小,較少獲得大型內外資法人的深度研究覆蓋或主動推薦。

-

定位為防禦型標的: 市場普遍將欣高視為高現金流、高股息的防禦型股票,適合追求穩定收益、風險承受度較低的投資人(如存股族)。其投資價值主要體現在穩健的營運和可預期的股利,而非爆發性的成長潛力。

-

評價觸發點: 未來若有重大政策變革(如開放跨區經營、強制推動氫能混燒)或公司在綠能轉型上有超乎預期的突破,才可能引發市場對其進行重新評價。

重點整理

-

核心業務穩固: 欣高在高雄九大行政區擁有天然氣供應的法定專營權,家庭用戶占比達 99%,構成穩定營收基礎。

-

成本轉嫁保障獲利: 售價與中油成本連動,有效規避國際燃料價格波動風險。

-

財務體質健全: 低負債比與穩定的現金流,支持每年約 4-5% 的現金殖利率。

-

短期業績亮眼: 2024 上半年受惠轉投資建案認列,EPS 創 11 年新高,但此為一次性因素居多。

-

成長動能觀察點: 未來成長需觀察高雄新建案市場(如橋頭科)、舊市區普及率提升進度,以及多角化投資效益。

-

長期挑戰: 面臨區域人口結構限制、能源轉型壓力(綠能布局較緩)及潛在政策風險。

-

市場定位: 標準的區域型公用事業股,適合尋求穩定收益的投資人,而非追求高成長者。

參考資料說明

公司官方文件

- 欣高石油氣股份有限公司 2024 年法人說明會簡報 (2024.06.03)

本研究主要參考法說會簡報的公司供氣系統、營運成果、用戶結構、財務數據及基礎設施概況。該簡報由欣高公司官方發布,提供最新且權威的公司營運資訊。

- 欣高石油氣股份有限公司 113 年 (2024 年) 年報 (113.04.29 發布)

年報提供了詳細的財務報表、公司治理資訊、營運概況、風險管理及未來展望,為本文分析提供了重要基礎數據。

- 欣高石油氣股份有限公司 2024 年第一季合併財務報告

此份財報提供了最新的資產負債表、損益表、權益變動表及現金流量表數據,為本文財務分析提供了重要依據。

新聞報導

- 相關財經媒體報導 (2024.08 – 2025.01)

彙整多家財經媒體關於欣高 2024 年上半年及 Q2、Q3 營運表現、EPS 數據、毛利率變化、建案認列影響及未來展望的報導,用於補充及驗證官方文件資訊。