弘塑科技(3131):先進封裝濕製程的整合領航者

公司概要與發展歷程

弘塑科技股份有限公司(GRAND PROCESS TECHNOLOGY CORPORATION,股票代號:3131)成立於 1993 年 5 月 7 日,總部位於新竹市香山區中華路六段,為台灣半導體濕製程設備與化學品整合供應商。董事長張泰山(Hoton Chang)、總經理黃富源,資本額新台幣 2.922 億元。公司於新竹(總部)、台中、台南、高雄及上海設有服務據點,並透過四家子公司形成設備、化學品、代理與軟體的完整生態系。

弘塑起步於 200/300 mm 晶圓製程酸洗設備,深耕金屬蝕刻(UBM Etch)、金屬化鍍(Electroless/Plating)與清洗(PR Strip/Wafer Clean),伴隨台灣半導體製造升級,逐步拓展至先進封裝濕製程解決方案。近年順應 AI 晶片與 HPC 需求,聚焦 2.5D/3D 封裝、CoWoS、SoIC 等關鍵節點,技術、產能與交期管理同步升級,強化在國內外高端客戶鏈的黏著度。

發展里程碑

公司自創立以來,專注提供 200 至 300 毫米晶圓製程中的酸洗設備,尤其強化半導體金屬蝕刻、金屬化鍍及清洗設備技術,致力於提升半導體製造的品質及效率。客戶群主要為台灣的半導體業者,憑藉穩定且先進的產品設計,逐步擴張市場佔有率。近年來,弘塑積極配合半導體產業的技術發展趨勢,如 AI 晶片與先進封裝技術的成長需求,強化自主研發與創新能力,支持半導體製造產業鏈的上游製程設備需求,成為重要的產業夥伴。

組織規模與集團架構

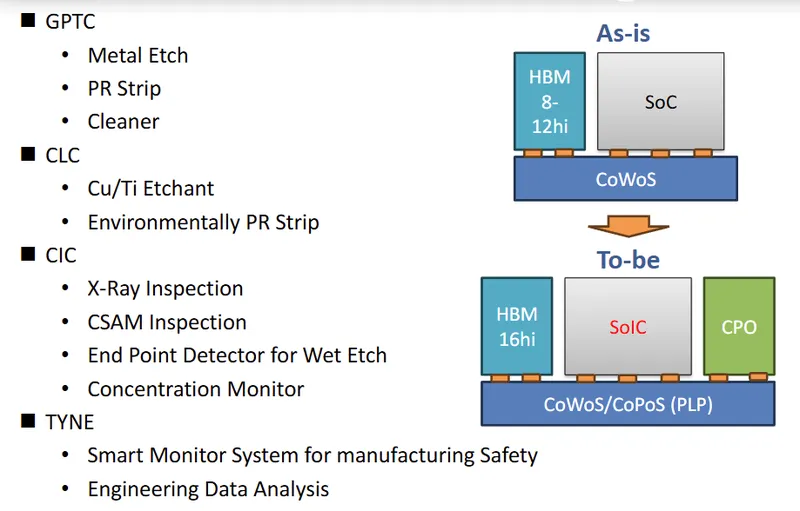

弘塑集團由四家核心子公司構成,形成「設備×化學品×檢測代理×軟體」的一站式供應架構,提升導入效率與客製化能力。

集團成員組成

| 公司名稱 | 成立/合併時間 | 員工人數 | 主要產品 |

|---|---|---|---|

| 弘塑科技股份有限公司 | 1993 年成立,2011 年 IPO | 215 | 濕製程設備:蝕刻機、PR 剝離機、清洗機 |

| 佳霖科技股份有限公司 | 1987 年成立,2019 年合併 | 120 | 設備代理與量測:X 光、超音波掃描、終點偵測 |

| 太引資訊系統股份有限公司 | 2002 年成立,2018 年合併 | 30 | 軟體系統設計:SPC、FDC、大數據服務 |

| 添鴻科技股份有限公司 | 2002 年成立,2013 年合併 | 100 | 濕製程化學品:蝕刻液、PR 剝離液、電鍍添加劑;設備搬遷、機器人、幫浦維修 |

集團四軸分工——設備製造(GPTC)、化學品(CLC)、代理量測(CIC/佳霖)、製造數據系統(TYNE/太引),形成完整的半導體濕製程生態系統。公司累計專利 149 件,年研發費用占營收比 7%~10%,累計安裝超過 1,000 套設備,並多次獲得台積電 2020/2022、日月光 2016/2018/2023 等最佳供應商獎項。

主要業務範疇與產品系統

產品線與系統定位

弘塑產品涵蓋「機台設備」+「化學品」兩大主軸,並輔以代理檢測與製造數據系統,形成完整製程解決方案。

機台設備(約占營收 43%~65%,依不同期間資料略有變動)包括濕製程工作台 Wet Bench、單晶片旋轉清洗 Single Wafer Spin、金屬蝕刻/剝膜/清洗/金屬化鍍,以及複合式(浸泡槽×單片旋轉)整合平台,提升均勻度與良率。化學品(約占營收 18%~25%,隨擴產釋放上升)涵蓋工業級/試藥級/電子級混酸(蝕刻液)、PR 剝離液、電鍍添加劑、端點偵測與濃度監測配套(規劃中)。代理與檢測包括 X-Ray 自動化檢測、CSAM 超音波掃描、EPD 濕蝕刻終點偵測。製造數據系統則提供 SPC、FDC 與大數據分析、製造安全智慧監控。

先進封裝濕製程解決方案

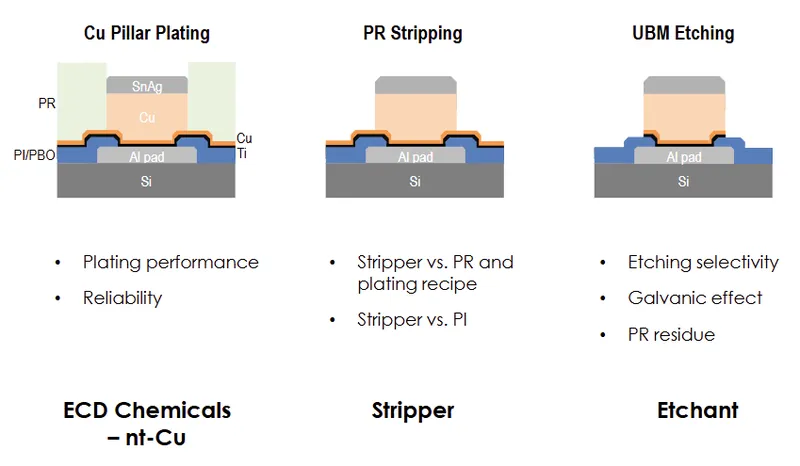

弘塑在先進封裝濕製程領域提供全方位解決方案,核心應用場景包括晶圓清潔(Wafer Clean)、PR 剝離(PR Strip)、UBM 蝕刻(UBM Etch)、表面清潔(Surface Clean)、通孔清潔(Via Clean)、間隙清潔(Gap Clean)、脫鍵結清潔(Debond Clean)、載體清潔(Carrier Clean)、助焊劑清潔(Flux Clean)、遮罩清潔(Mask Clean)等多個製程步驟。

圖(1)先進製程中化學品解決方案(資料來源:弘塑科技公司網站)

公司開發的兼具浸泡槽與單晶片旋轉腔體複合式設備,能將酸浸泡與物理力有效結合,提高蝕刻及清洗效率與均勻度,為市場上少有的多功能整合型濕製程設備。長期深耕先進封裝濕製程,累積超過 20 年專業經驗,尤其在光阻去除與金屬化鍍製程中取得多項專利及技術認證。

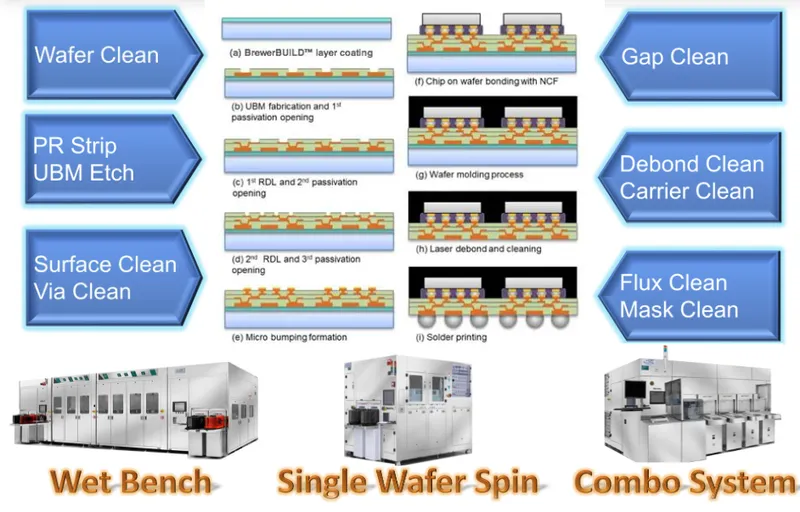

圖(2)先進封裝製程中全方位濕製程能力(資料來源:弘塑科技公司網站)

應用領域與客群定位

終端應用版圖

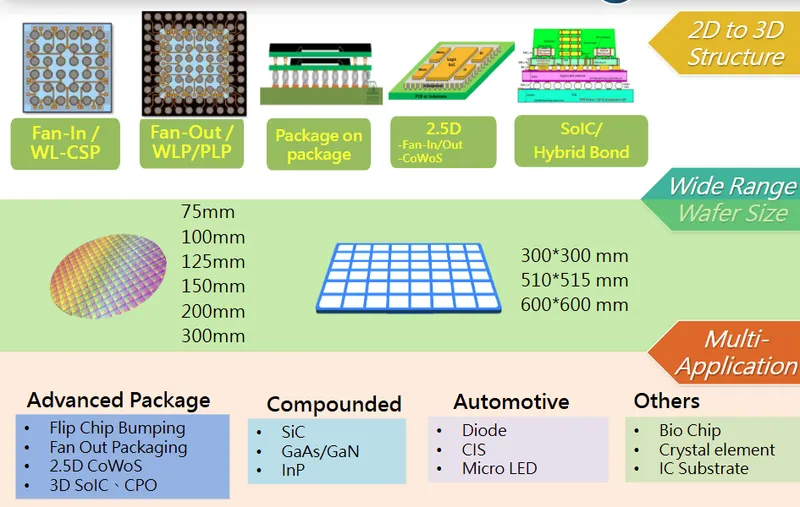

弘塑產品主要應用於半導體及積體電路製造的濕製程領域,尤其聚焦於半導體先進封裝與晶圓清洗及蝕刻等後段製程。濕製程技術包括光阻去除(PR Stripping)、金屬蝕刻(UBM Etching)、晶圓清洗與金屬化鍍(Electro-less Plating)等多項關鍵步驟的整合應用。具體應用涵蓋 AI 晶片、高效能運算(HPC)、5G 通訊裝置與先進系統封裝,如 3D 晶片封裝、Fan-Out WLP(扇出型晶圓級封裝)、CoWoS(Chip on Wafer on Substrate)及 SoIC 技術,這些都是晶圓封裝技術中的核心與趨勢。

圖(3)產品與服務涵蓋範圍(資料來源:弘塑科技公司網站)

應用領域擴展至多元市場,包括 AI/HPC 晶片、HBM 記憶體、Fan-Out WLP、PLP、CoWoS、SoIC、Hybrid Bond(混合鍵合)、CIS、Micro LED、車用 SiC/GaN、PMIC 等。晶圓尺寸覆蓋範圍從 75 mm 至 300 mm,並延伸至 300×300、510×515、600×600 mm 面板級封裝規格。

主要客群類別與合作強度

弘塑的主要客戶涵蓋台灣及大中華地區多家全球知名半導體大廠,主要包括台積電、聯發科、日月光、矽品(矽品精密工業)、Micron、美光科技(Micron)、Amkor、星科金朋(ASE)、中芯國際、大陸的盛合晶微、華潤上華等。這些客戶涵蓋晶圓代工、先進封裝及記憶體製造等半導體產業關鍵環節,形成穩固的合作夥伴關係。

弘塑深度配合台積電等大廠的 2.5D/3D 先進封裝、CoWoS、SoIC 等先進技術需求,成為台積電先進封裝的重要濕製程設備及化學品供應商,並多次獲得台積電及日月光等公司的最佳供應商獎項,彰顯其技術領先與市場地位。合作特徵在於針對 2.5D/3D、CoWoS、SoIC 的濕製程節點深度客製,多次獲大型客戶最佳供應商獎肯定。

技術優勢與專利布局

核心技術骨幹

弘塑在半導體濕製程設備及化學品方面具備顯著技術優勢。公司長期投注大量資源於研發,具備自主設計能力,特別是在旋轉清洗機和金屬蝕刻設備的技術突破,累積多項專利,結合與台積電等頂尖客戶的技術合作,使公司技術持續領先市面競爭者,並保有行業標竿地位。

濕製程整合平台採用浸泡槽×單片旋轉腔體複合式機台,提升清洗/蝕刻均勻度與效率。在 PR Stripping/UBM Etching/Electroless Plating 方面擁有長期工藝累積,具多項專利與製程驗證。與美系夥伴合作之 X-Ray 檢測導入生態,補強封裝後段檢測一環。晶圓尺寸全覆蓋從 75 mm~300 mm,至 300×300、510×515、600×600 mm 面板級封裝規格。

研發投入與里程

弘塑 2013~2024 年研發費用由 9.6 萬仟元提升至 32.4 萬仟元,研發占比近年維持 7%~8%。產品路線聚焦 AI/HPC 先進封裝 Wet Clean/Etch/Strip,並延伸至 PLP、Hybrid Bond、CPO 節點。公司持續投入新產品開發,特別是環保型產品,並具備產品客製化能力,可快速回應市場需求。

圖(4)先進封裝產品開發重點與技術演進(資料來源:弘塑科技公司網站)

營收結構與比重分析

弘塑的產品營收結構主要分為機台設備及化學品兩大類,其中機台設備約占整體營收的 43%~65%(依不同期間資料略有變動),化學品部分則約占營收的 18%~25%,產品組合多元且完整。此外,公司透過代理及軟體服務,提供客戶全套濕製程解決方案,毛利率穩定維持在 40%至 50%之間。

機台設備受 CoWoS/SoIC 出貨拉動,為主要成長引擎。化學品方面,添鴻(CLC)擴產後比重回升,對高階封裝節點貢獻提升。服務與零件隨裝機量累積、轉保養維護帶動消耗品與零件需求。軟體與其他則透過 SPC/FDC 與數據平台強化製程控管與橫向黏著。

財務績效與動能

弘塑在 2025 年展現出穩健且持續成長的營運表現。根據最新的財務資料與市場分析,2024 年度合併營收達 4,073 百萬元,較 2023 年成長 14.9%;毛利率為 45.3%,營業利益率達到 22.2%。當年稅後淨利為 846 百萬元,每股盈餘(EPS)為 29.07 元,較 2023 年增長 34.8%。

2024 年第四季單季營收達 1,222 百萬元,季增 23.2%;毛利 562 百萬元,營業利益 282 百萬元,稅後淨利 251 百萬元,EPS 為 8.61 元,季增 16.0%。

2025 年營運亮點(綜合市場資訊)包括前八月營收年增 54%~56%區間,單季營收、EPS 多次刷新同期高點。全年 EPS 市場預估區間上修,法人普遍上調 2026 年展望。訂單能見度直達 2026 年上半年,外部急單導致短期外包比重上升、毛利率季節性承壓,待新廠投產後回升。

區域市場與布局

弘塑的銷售網絡遍及全球各地,主要銷售市場以台灣為主,約佔總營收的 70%,其次是北美及大中華地區。北美市場因為有美光、Micron 等記憶體大廠的業務擴展而逐步成長,此外也銷售至歐洲、日本和東南亞等半導體重要市場。公司產品的國際佈局隨著先進封裝成熟度提升以及亞洲半導體產業鏈國際化趨勢也在不斷擴展。

台灣為核心營收來源,綁定先進封裝擴產節奏(CoWoS/SoIC)。中國市場推進 PLP/WLP、HBM、Hybrid Bond 等專案。海外布局包括美國(HBM)、日本(PMIC)、新加坡/馬來西亞(WLP/WLPFO)、義大利(Silicon Wafer)等地。2024 年海外市場成果顯著,在美國聚焦 HBM,日本專注 PMIC,馬來西亞與新加坡拓展 WLPFO 與 WLP,義大利則深耕矽晶圓市場,中國市場則涵蓋 PLPFO、WLPFO、CoW、混合鍵合及 HBM 等多元應用。

客戶結構與價值鏈定位

客戶與應用關聯圖(示意)

客戶黏著度方面,弘塑針對 CoWoS、SoIC、PLP 節點提供客製方案,多年度供應商獎項背書。價值鏈角色在於同時提供設備與化學品,提升製程一致性、縮短導入週期、強化議價能力。供應鏈整合透過多元採購與長約管理,並以自製產能擴張降低外包比例與交期風險。

產品供需狀況

受益於全球 AI 晶片及高效能運算的爆發性需求、以及台積電先進封裝加速擴產步伐,弘塑的濕製程設備與化學品訂單能見度已排至 2026 年上半年,產能持續滿載並持續擴產。公司關鍵機台交期已延長至數個月,訂單需求遠超過供給,並持續透過新增產線來因應市場成長。添鴻科技為弘塑的子公司,主攻特化學品,其南科路竹廠已通過客戶驗證,出貨動能加強。供應鏈和技術領先使得弘塑能縮短交機前置時間(Lead time)至 14 周以內,並有效提升產出效率約 50%,在設備品質及交期上持續保持業界領先。

生產基地與產能配置

弘塑目前在台灣擁有多個生產基地,主要包括新竹總部廠區、台中廠及南科路竹廠。新竹廠區是公司的主要研發與生產基地,負責核心濕製程設備的研發、組裝及測試,承擔高精密設備與創新技術研發。台中廠及南科路竹廠則著重於擴充產能與化學品生產,特別是南科路竹廠於 2024 年陸續投產,成為弘塑重要的產能增強點,主要支援大量生產與客製化訂單生產需求。

南科路竹廠(CLC)為化學品基地,2024 年起分階擴產,化學品產能提升約 50%。香山二期設備廠規劃 2025 年 3Q 投產,多項訊息顯示 2025 年底至 2026 年取得使照並啟用後,整體設備產能望翻倍。2025~2026 年為「產能瓶頸→擴產釋放」的銜接期。外包比例在急單潮期間升至約 50%,壓抑短期毛利;新廠投產、自製比重回升後,毛利率自 2026 年下半年起可望修復。

產能分配與效率提升

弘塑在 2025 年推出了新廠擴產計畫,尤其是 2025 年第三季計劃投產的新廠,將新產能提升一倍。該擴產不僅降低外包成本,更透過自有產能提升毛利率,進一步鞏固市場競爭力。此外,新產線引進先進自動化設備,預計提高生產效率約 20%至 50%,提高良率並縮短交期,有效提升生產效能。

公司積極導入智能化製造與自動化設備,透過精細管理與流程優化,生產週期與生產成本持續優化。公司利用新廠智能倉儲與良率追蹤系統,有效提升生產一致性與效率,據報導目前設備生產線良率較一般業界平均提升約 20%,生產成本趨於穩定,受限於全球原物料及零組件價格波動但整體趨勢受控。

市場與營運分析

產業需求與訂單能見度

AI 伺服器/HBM 推動先進封裝需求,台積電 CoWoS/SoIC 擴產為主軸。客戶急單潮延伸至 2026 年上半年,2026 年下半年尚未顯示下修跡象。出機數方面,2025 年約 150~200 台級距,2026 年在二期產能支援下微幅增長。根據 2025 年 11 月最新法說會資訊,弘塑訂單能見度直達 2026 年上半年,受惠 CoWoS 先進封裝急單湧現,客戶所需機台數量是弘塑自製產能的兩倍,全力拉升產能。2026 年下半年需求並無下修跡象,營運樂觀,供給遠遠不到需求,看不到會有泡沫化風險。

財務與效率

毛利率區間長期維持在 40%~50%,2025 年外包上升造成短期壓力,3Q25 可能落底,2H26 起有望回到結構性上升。現金流與資本方面,2025 年 3 月決議發行國內無擔保轉換公司債兩檔共 20 億元,用於償債與營運資金、支援產能擴建與危品倉儲。

根據最新法說會資訊,受惠 CoWoS 需求急遽攀升,弘塑面臨前所未有的急單潮,產能利用率達 200%。客戶對機台產能需求高,現有產能遠遠不足,預期 2026 年上半年產能將呈現滿載狀態。CoWoS 產能建置加速,客戶近期下單多為急單,且數量非常多,須在極短期內消化。急單遠大於自製產能,外包比重從 30%增加到接近 50%,短期毛利率可能受影響。2026 年出機數相較 2025 年,預計仍會微幅增加,毛利率回升預計在 2026 年下半年開始,回升動力來自外包比例下降,及高附加價值設備導入。

競爭優勢與市場地位

核心競爭力

弘塑在半導體後段封裝濕製程設備領域,面臨的主要競爭對手包括辛耘(3583)、嵩展科技、應用材料(Applied Materials)、LAM Research 及其他國際知名設備廠商。弘塑在半導體濕製程設備市場約占有超過 60%的市佔率,特別是在台灣市場及先進封裝領域中具有領先地位。公司具備完整的設備生產與化學品供應能力,是全球市場中少數能兼顧這兩項的廠商,這成為其重要競爭優勢。

雙引擎優勢在於設備+化學品的整合供給能力,全球稀少。客製深度直連先進封裝節點(CoWoS/SoIC/PLP/Hybrid Bond),快速疊代。技術門檻包括複合式濕製程平台、端點偵測與濃度監控導入,大尺寸面板級封裝支持。生態延伸涵蓋 X-Ray/CSAM/EPD 等檢測代理,SPC/FDC 數據平台加值。

弘塑的競爭優勢主要有三點:首先,技術積累與產品多元化,涵蓋清洗、蝕刻、鍍液及相關化學品,提供客戶一站式解決方案;其次,與台積電、日月光等業界巨頭的緊密合作,深度參與先進封裝 CoWoS 及 3D 封裝的製程研發與產能擴張;最後,強大的研發能力與技術認證,多項專利與技術合作提升客戶信賴度與產品差異化,成功進入高端市場。此外,公司兼具設備製造及化學品製造雙重角色,提升供應鏈掌控力與成本競爭力。

主要對手與對比

競爭對手方面,辛耘等公司也積極擴產與研發新技術,抓緊半導體先進封裝及濕製程市場商機,部分對手正搭配蘋果、台積電等客戶布局 2 奈米等先進製程設備擴產計畫。Applied Materials、LAM Research 等國際大廠在全球半導體設備產業持續投入資本開發,強化其技術與生產能力,但在濕製程特殊設備市場,弘塑因地利與技術深度保持明顯優勢。

整體而言,弘塑掌握台灣半導體先進封裝產業鏈中重要一環,市佔率超過六成並具備明顯技術壁壘,對於先進濕製程規格能快速反應與持續創新。面對競爭者的擴產攻勢,公司也積極投入新廠擴建及自動化生產設備,擴大產能與技術護城河,因應未來 AI 及高效能運算晶片需求成長,維持其市場領導地位。

近期重大事件與時間序列觀察

根據 2025 年 11 月最新市場資訊,弘塑近期重大事件包括:

2024 年 8 月:添鴻 CLC T-site 啟動量產,化學品產能約為既有 H-site 的 2 倍。

2025 年 3 月:董事會決議發行國內第一次與第二次無擔保轉換公司債,各 10 億元,總發行規模為新台幣 20 億元,主要目的是強化財務結構及支持產能擴充。市場對此發債計畫持正面評價,發行價格有溢價現象,反映投資人對公司未來成長的信心。

2025 年第三季:二期設備廠計畫投產(使照時間點受消防安全等審查影響),短期外包比重提升以承接急單。新廠房硬體工程已完成,等待使用執照核發,2026 年產能將增加一倍以上。

2025 年第三季~第四季:單季營收/EPS 再創同期高點,法人多次上調 2026~2027 年預估。3Q25 營收 14.9 億年增 50.6%,1-3Q25 累計 43.7 億年增 53.1%,毛利率 40.7%,AI 需求帶動 EPS 上升。

2026 年上半年:訂單能見度已滿載,2H 起毛利率可望隨自製比重提升而修復。SoIC 已達穩定可量產階段,預計 2Q26 在嘉義廠裝機,CoPoS 研發預計 2027 年底完成,2028 年量產。

根據最新法說會資訊,台積電擴大委外 CoW 產能,2026/2027 年底 CoWoS 產能達 3.2/3.7 萬片。Phase 2 預估 10M25 開始生產,設備年產能提升 40-50%。輝達訂單暴增,拉動台積電與弘塑等台廠供應鏈全面加速。

未來發展策略展望

短期(1~2 年)

營運目標方面,穩定出機節奏,縮短交期,維持 2026 年上半年滿載。產能部分,香山二期設備廠導入,逐步替代外包;CLC 化學品持續擴產 50%+。研發針對 PLP(310×310/510×510 mm)與 SoIC 清洗/去膠深化,導入更高 ASP、高毛利產品。財務運用轉換債資金至產能、倉儲與營運周轉,強化資本結構。

根據最新法說會資訊,2026 年台積電 CoWoS 產能擴至 10 萬片月產,日月光/矽品 FoCoS 產能擴增,訂單穩固。2027 年營收有望大幅躍升,通常交機後 9~12 個月認列營收,訂單能見度佳。AI 晶片需求強勁,大型 CSP 調高資本支出,先進封裝設備廠潛在上漲空間大。

法人預期弘塑 2025 年 EPS 挑戰逾 30 元,2026 年仍將受惠設備需求暢旺。法人預估弘塑 2025 年營收將較 2024 年成長逾 5 成,改寫歷史新高。市場預估 2025/2026 年 EPS 分別為 37.5/53.6 元,目標價 1,630 元,維持增加持股評等。

中長期(3~5 年)

技術路徑聚焦 SoIC/Hybrid Bond、FOPLP、CPO、HBM 高堆疊支援(如 16hi)。全球化以台灣為核心,北美、東亞與東南亞同步延伸,分散地緣政治風險。產品組合提高高附加價值 Wet Clean/Wet Etch 平台滲透,強化端點偵測、濃度監控、數據系統的系統性導入。永續與安全推動危化倉儲升級,製程節能、減廢與水處理配套。

根據產品開發重點,各子公司現有與規劃產品包括:GPTC 現有金屬蝕刻、PR 剝離、清洗機,規劃 X 光檢測、超音波掃描檢測;CLC 現有銅/鈦蝕刻液、環保型 PR 剝離液,規劃濕蝕刻終點偵測器、濃度監測儀;CIC 規劃製造安全智慧監控系統、工程數據分析;TYNE 規劃 CoWoS/CoPoS(PLP)、16 層 HBM(HBM 16hi)。

投資價值綜合評估

成長驅動來自 AI/HPC 帶動 CoWoS/SoIC 長期擴產,PLP 與 Hybrid Bond 成新動能。結構優勢在於設備+化學品整合、一站式導入、在地化快速服務與客製。

風險因素包括:急單潮下外包比例升高,短期毛利率承壓,需等待新產能到位;原料與零組件價格、交期與運輸成本波動;客戶投資時程或全球景氣循環變化。

綜合判斷:2025~1H26 為爆量與瓶頸並存;2H26 起伴隨自製比重提升與高 ASP 機台放量,毛利率修復具可見度。中長期在 SoIC/FOPLP/HBM 等進階節點滲透率提高,成長曲線延續。

根據最新法說會資訊,FOPLP wet clean 設備搬入客戶產線,毛利率高於 CoWoS 溢價 6 成,美系重申正向。二期工廠 1Q26 開始導入,委外比例下滑,產能較 2025 年翻倍。預期 2026 年營收成長 17.6%,毛利率改善至 42.4%。FOPLP wet clean 設備毛利率高於 CoWoS,ASP 至少溢價 6 成。SoIC、FOPLP 將成下一波成長動能,弘塑為台積電唯一 SOIC wet clean 設備供應商。

重點整理

雙核心優勢:同時供應濕製程設備與化學品,增強製程一致性與導入效率,全球少見。

先進封裝黏著度高:聚焦 CoWoS、SoIC、PLP、Hybrid Bond 等高階節點,與一線客戶協作緊密。

產能節點明確:CLC 化學品已擴產;香山二期設備廠投產後,外包比例可降、毛利率回升。

訂單能見度長:急單潮推至 2026 年上半年,2H26 起毛利修復動能轉強。

風險控管:外包成本、原物料與零組件供應、使照進度與地緣風險需持續監控。

長期賽道:AI/HPC、HBM、FOPLP、Hybrid Bond 推動高值化設備滲透,高 ASP 與高毛利結構具延展性。

市場評價:小摩及多家法人看好弘塑營業利益年複合成長率達 28%,認為公司在先進封裝領域具備領先技術與規模優勢,設備訂單能見度已排至 2026 年上半年,營收獲利預期持續攀升,整體評價屬投資佳選。

參考資料說明

公司官方文件

-

弘塑科技集團 2024 業務更新簡報。內容涵蓋集團成員、主要產品與客戶、研發與專利、區域營收分布與新廠規劃。

-

弘塑科技 2024 年度與 2022~2024 季度財務資料。本文之年度與季度營收、毛利、營業利益與 EPS 係據該等資料整理。

-

弘塑科技 2025 年度董事會決議與投資人關係揭露:國內第一次與第二次無擔保轉換公司債發行,用途與進度。

研究報告

-

券商與投研單位產業研究(2025.10~2025.11)。對 CoWoS/SoIC/FOPLP 擴產節奏、出機數、毛利率變化與 2026 年展望進行評估與情境推演。

-

投資研究文章與深度評論(2024~2025)。彙整弘塑之產品組合、化學品擴產與外包比重變化,評估短中期毛利率曲線。

新聞報導

-

經濟與財經媒體專題(2024~2025)。報導弘塑訂單能見度至 2026 年上半年、急單潮與外包比例提升、二期廠使照進度與投產時程。

-

產業新聞(2025.11)。聚焦 AI/HPC 推動 CoWoS/SoIC 擴產、FOPLP 高 ASP 機台導入與 2026 年毛利修復節點。

-

聯合報(2025.11.26)。報導 AI 急單湧現弘塑外包比重拉高至五成、明年產能擬翻倍擴張。

-

CMoney(2025.11)。弘塑最新法說會釋出 2026 年獲利藍圖。

-

中時新聞網(2025.11.23)。高度綁定台積電弘塑高階製程設備動能強市場關注明年延續性。

永續與合規

- 危險化學品倉儲升級與製程安全管理內控資料(時間未註)。用於理解化學品擴產與安全制度的配套提升。

註:資料來源時間以文件所載或報導時間為準;若時間不可考,則以公開揭露之內容為主。數據交叉比對多源文件後採最新版本;同項資訊重複者,保留較新資料並刪除舊版敘述。以上內容僅作研究整理與分析使用,不構成投資建議。